杀死比尔:ARCHEGOS基金清盘教训

这是一个足以载入交易史的事件,可以从很多方面学习总结。

是不是跟宏观大背景有关系?我个人认为完全没有,这更多是一个交易事故,而这种交易事故,对于职业交易员,可以说是家常便饭。

考虑到很多信息都还没有公开,这里我的分析都是根据彭博和其他可信媒体提供的数据,如果将来出来比较完整的持仓和对冲结构数据,我们可以进一步分析这次交易事故带来的经验教训。

一、成功是失败之母

Archegos的投资在过去十年无疑是成功的,因为它重仓了中国互联网等股票,这的确是一个巨大的成长市场。从目前披露出的该基金持仓数据看,Bill是一个激进的成长股投资者,这些股票也为他过去这些年带来了丰厚的回报。这个策略本身是没有问题的。

考虑到美股从2012年到现在也经历过数次非常严重的下跌,而Bill的基金都能安全度过,说明基金的风控水平不错,高杠杆下控制风险和回撤是一件非常考验人的事情,虽然可以做到,但是的确需要交易员有极好的控制能力,有时候稍微的疏忽就会带来巨大后果。应该说,他有相当丰富的控制不利市场的经验和手段。1962年出生的人,今年59岁,应该是交易上的黄金时期。

目前并没有看到比较严肃的关于对冲风险的描述,有些媒体报道是通过卖空股指和一些股票,也就是传统的多-空组合策略。我个人对这个报道表示怀疑,因为如此集中的持有某个类型的股票,是不应该用某个股票指数来管理风险的,对冲风险太高。因为,个股/组合跟指数的关系是非常异变的,甚至出现个股下跌同时指数上涨的情况。我相信他们一定采取了某些管理风险的手段,但是很可能是风险对冲不够,才导致了这次的灾难。

二、这次事故有偶然性

从目前披露的持仓看,该基金可谓是祸不单行。在高杠杆的前提下,遭遇了一系列冲击,这些冲击可能原本是不相关的,但是当各个冲击累积到某个程度时,就对组合产生了毁灭性的打击。这是最难控制的风险之一,因为当第一个冲击来临的时候,交易员往往会认为是独立事件,不会采取过大的保护动作,第二个独立冲击来临时,可能损失已经比较大了,但如果及时处理,可能还有一线生机。如果第三个冲击到来,那么,这种情况下市场没有了流动性,那就是灾难,这就是我看到的Bill的故事,接下来我简单梳理一下这几个冲击。

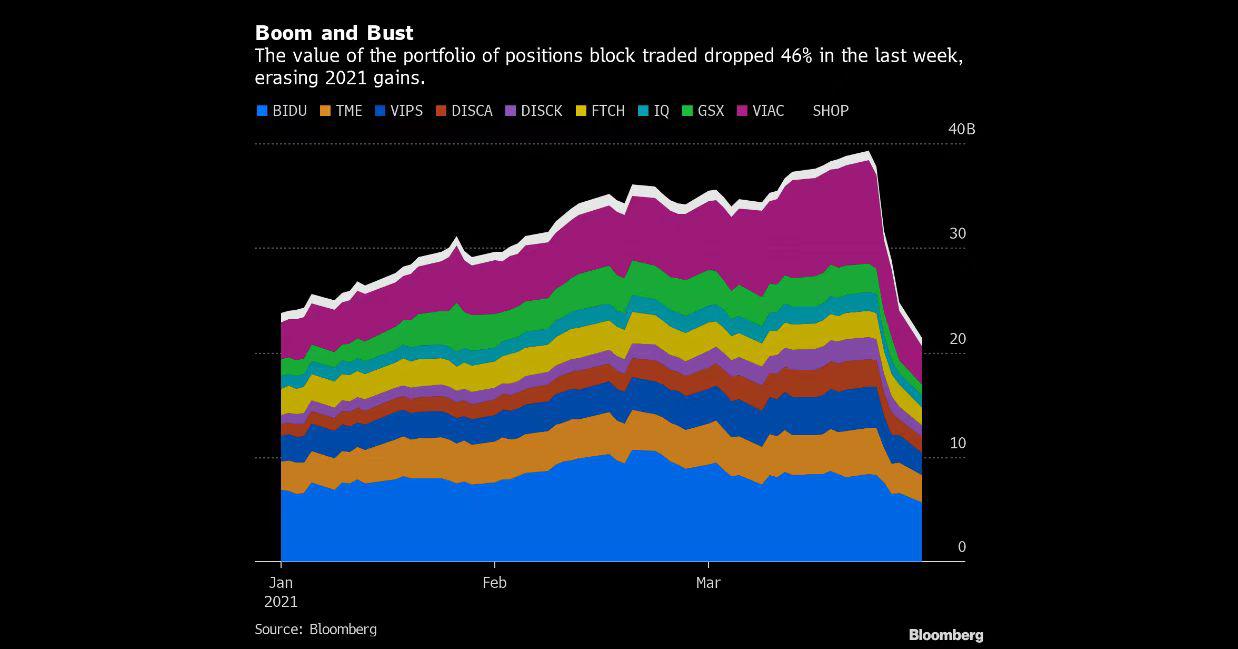

图: Bill Hwang持仓股票

VIAC的增发和比卖方降低评级是第一步。3月23日VIAC增发B类股票,股票大跌10%。而当天美股已经从利率冲击中逐步恢复,纳指保持稳定,说明VIAC大跌是个别事件。除了持有VIAC,该基金还持有关联度很高的DISCK,该股也被降低评级,从而大跌。

图: VIAC开启一轮下跌

第二个冲击是3月24日美国证监会的中概股政策评估引发的中概股暴跌,很多股票都下跌10%以上,小鹏汽车当天开盘36元,收盘30元,下跌15%。而Bill重仓持有的百度、爱奇艺、跟谁学等股票都出现大跌。但是,他当时仍然可以认为这是一个单独的冲击事件。

第三个冲击虽然不大,但是也对组合产生了不利影响,那就是3月26日中国对在线教育的的新规,这对GSX带来了巨大冲击,当天股票下跌48%。

我们简单梳理就可以发现,上述三个冲击事件,看似无关,但是因为组合的杠杆水平过高,在连续出现不利冲击后,追缴保证金的压力巨大,当无法追缴保证金时,剩下的办法就是卖出持仓,而这里就是第二个问题了,那就是市场猎杀比尔。

三、预言自我实现

主经纪商是主要为对冲基金服务的部门,提供更高的信贷和金融交易衍生品。通过查询这些股票的股东结构,我们基本可以确认,Bill没有直接持有上述股票,而是通过类似收益互换或者CFD这样的衍生工具持有股票,这样做的好处是,第一可以隐藏持仓数量,避免不必要的暴露头寸信息,第二是可以拿到更高的杠杆。但坏处是,交易对手风险,即Bill的交易对手主要变成了上述投行。

我们可以发现,美国大投行是上述股票的主要股东。普通读者可能不理解,为什么大投行成为如此多中概股的最大股东呢?

图:美国投行是中概股的重要持有者

投行持有股票有很多原因,通常并没有特别的含义。比如IPO的承销商通常都会持有公司股票。但是类似GSX和IQIYI这样大比例的投行持有股票,只能是一个解释,那就是投行持有股票主要是为了对冲某种场外交易风险。

简单说,BILL的交易结构主要是通过持有收益互换(Total Return Swaps)来放大杠杆,而他的交易对手就是主经纪商。这种工具跟我们经常使用的差价合约(CFD)非常类似,就是投资者并不持有这些证券,本质上是与投行的一个对赌,如果该证券价格上涨,那么投行就支付给投资者从买入到卖出的差价,而如果价格下跌,那么投资者就支付给投行差价。投行通常会完全对冲掉这种风险,主要通过如下方法:

反向交易者提供对冲,比如客户A买入GSX,而客户B卖空GSX,二者的头寸净值,投行通过正股、期货或者期权对冲风险,但是,这种方法经常行不通,因为很多时候,客户强烈的看一个方向,这个时候,投行就自己持有正股。如果客户赌对,股票价格上涨,而投行持有的头寸会盈利,将盈利支付给客户后,投行赚取高额的各种手续费。这就是Bill交易结构的核心。风险在于,如果客户买入的TRS或者CFD大跌,理论上客户需要赔偿给投行,但是如果金额过大,那么客户就有破产风险,这就是这次银行大幅亏损的根源。

图:GSX的股东结构

除了作为直接的交易对手,银行还通过给BILL提供各种信用帮助扩大杠杆,这里面包括直接的抵押贷款、更高的保证金交易账户等。总结起来,银行作为交易对手,从这三个方面给Bill提供了大额融资,有些是债权,有些是交易对手。

而这恰恰就是问题所在,因为BILL的头寸投行是一清二楚的。投行可以随时要求追缴保证金,尤其是当投行判断Bill必死,或者Bill将死的时候,谁都想当第一个逃出沉船的人,这就会出现市场的竞相抛售,这次开第一枪的就是高盛,所以他的损失最小。这不能怨投行,这是人类求生的本能,但是投行的相互竞争卖出,是导致市场危机的直接原因。这种金融安排的结果就是,大家一起杀死比尔,而比尔的确有可能是不用死的。

四、关于比尔的技术思考

首先比尔是一个极其杰出的交易员。比尔带给我们的思考是,如何应对极端风险?作为职业交易员,我们随时都面临极端风险,就像中国段子手写的,积累财富需要七年,毁掉财富只需要三天。比尔遇到的问题,其实是这个行业,这个时代的问题。

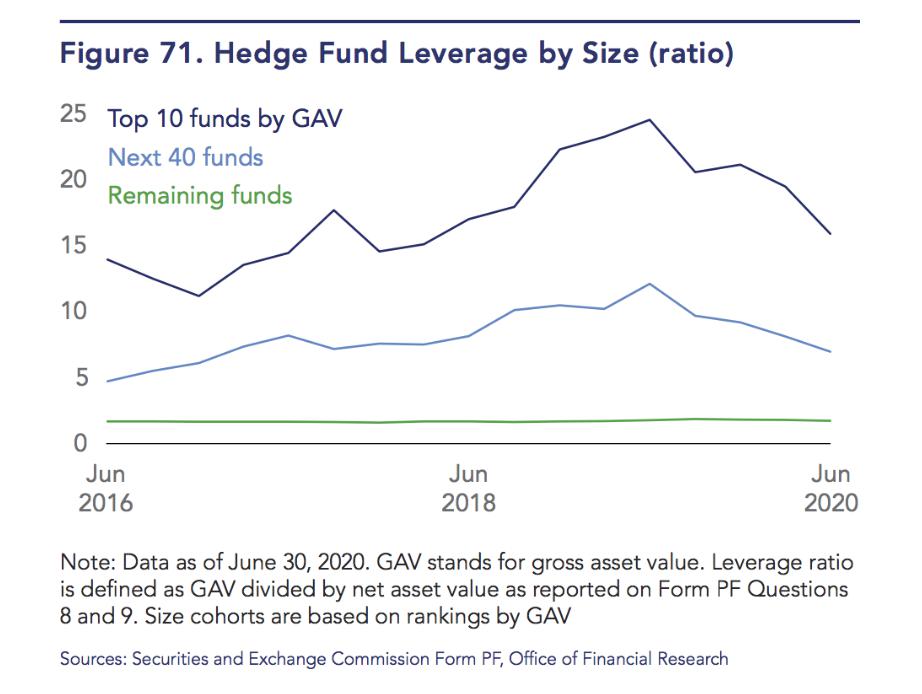

杠杆的度量问题。比尔的杠杆看起来并不高,下图是美国对冲基金的平均杠杆水平。按照目前的很多猜测,比尔的杠杆远远低于TOP10对冲基金的杠杆。但这是一个错误的度量,比尔的杠杆实际上太高了,因为GSX这样的股票波动率是标普的5倍。我们应该考虑用波动率作为杠杆衡量的基础,这点实际上已经是对冲基金风险管理的基础。

如何控制极端风险?每个交易员一生都会遇到很多次极端风险。巨亏往往都是发生在特别有把握的交易上面。因为有把握,所以加大了杠杆。但是,朋友们啊,这个世界怎么可能是如此美好呢?煮熟的鸭子不仅会飞,而且还飞得很高很快,所以,我们必须在一些重大交易中考虑极端风险的可能性。目前看,也没有什么特别有效的方法,除了降低杠杆以外,最好的方法可能就是利用深度虚值期权来管理尾部风险了。

五、丧钟其实是为每个交易员而鸣

比尔就是我们,我们都是比尔。写到这里,我看了一个GSX的盘前,到目前已经上涨了7.3%,GSX还在,比尔还在吗?

交易就是这样的世界和人生,丧钟为大家而鸣。

(作者:熊鹏,全球宏观交易员)

Reprinted from 第一财经网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.