红线不断,2021最大的风险……

红线不断,2021最大的风险……

作者| 猫哥

来源| 大猫财经(ID:caimao_shuangquan)

2021年房价还能涨多少?

社科院的预测是:今年商品房均价差不多要涨5%,这预测听听就好了,平均涨幅只能是个参考,有些地方房价咔咔掉,没多少人买,还有些地方根本控制不住,一年涨30、40%都正常。

比如说广州,就有不少业主商量好了开始抱团涨价。他们“师承”深圳的大湾区明珠,怎么拉群、怎么提价、怎么跟中介沟通,那真是有组织有纪律,一晚上涨几十万都是小意思。

再比如说上海,最近也出现了堪比深圳的摇号热潮,别看外面寒风凛冽,但不少总价千万起步的“豪宅”还是会被抢个精光,看房的人太多了,以至于售楼处都不得不关门谢客——

在虹口区,有楼盘认筹率高达441%,甚至有人连房都不看就豪掷350万认筹、千人摇号那都是小意思,房子不够分的,再接待新客户也没有意义了。

相比之下,北京人民的视线则更聚焦于学区房。

在海淀知春里这边有一个61平米的两居室就很典型,12月24日的时候挂牌价还是680万,隔天就涨到了720万,一晚上就涨了40万,本来冬季二手房一般都是淡季,但今年海淀学区房的行情就很火爆,几百万上千万的房子,几乎是挂出一套卖一套,跟抢也差不多了。

这也难怪,在如今这个全球放水的大背景下,有跑赢通胀潜力的资产都在涨价:一线城市的房子、茅台(600519)、好公司的股票,曾被巴菲特说的一文不值的比特币都涨到3万美元一个了。

房价苦乐不均,但是从上层来看,收紧的态势已经不需要再多说了,房地产商三道红线压头,对银行更狠。

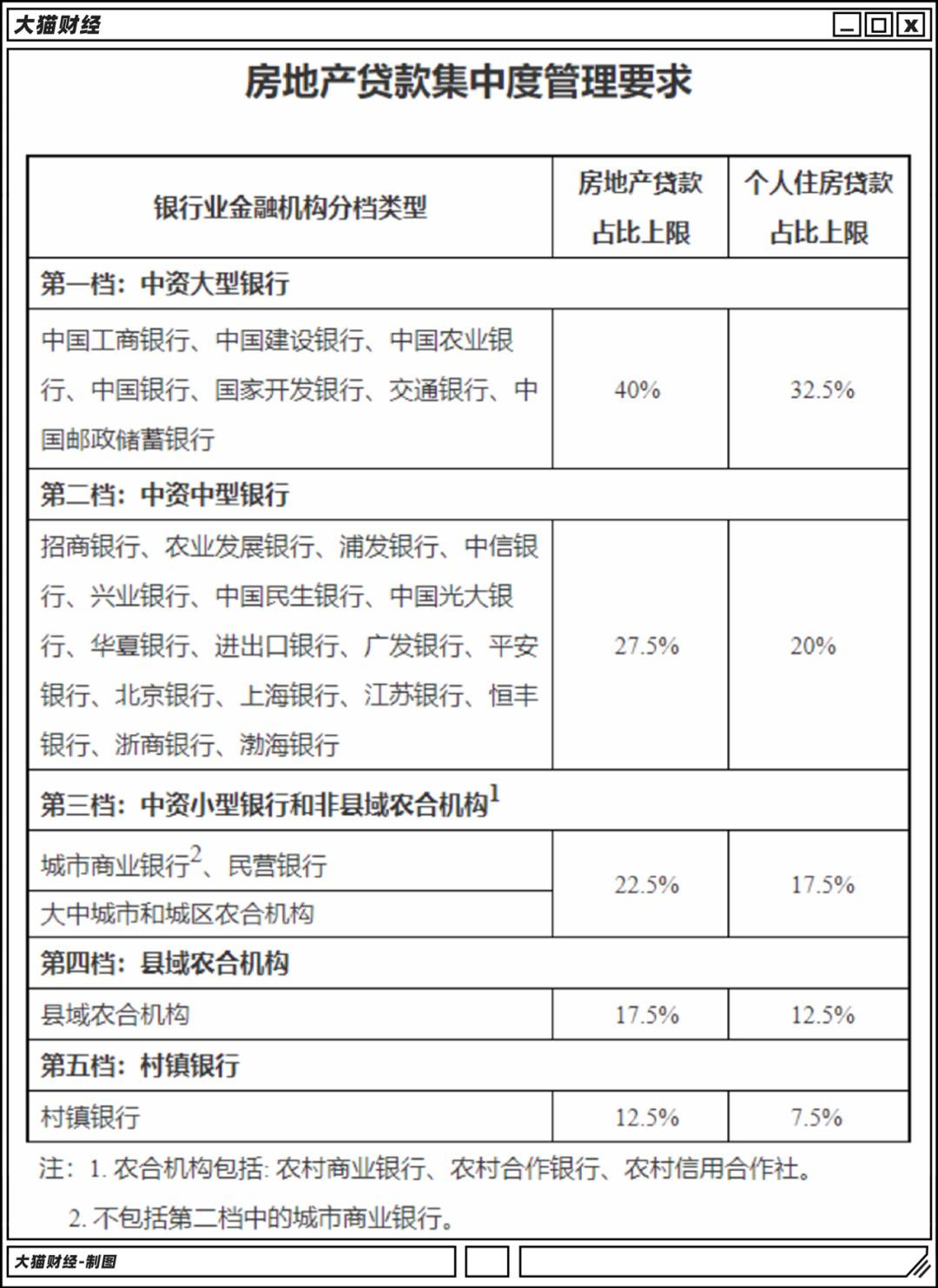

在2020年的最后一天,央行和银保监会联合发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。给房企的红线不过三道,等到了银行这直接翻番,成了十道红线了——

考虑到银行业金融机构的资产规模、机构类型等因素,通知给银行房地产贷款占比上限和个人住房贷款占比上限设了五个档位。

像工农中建交、国开行和邮储银行这些大家伙就不说了,体量大、钱又多,两个指标可以放宽限度,分别设在40%和32.5%;

中资中型、小型银行和非县域农合机构则以此类推,逐级递减;

至于县域农合机构和村镇银行就得自求多福了,拼规模干不过国有大行,互联网存款这个揽储的“香饽饽”又给掐了,又缺钱又缺业务,只能把指标定到最低。

就算是这样,也还是有不少大行“踩线”,光是在六家国有大行里,就有工商、建设、邮储和中国银行(601988,股吧)这四家踩了个人住房贷款占比的红线,其中建行和工行还超过了规定的房地产贷款占比上限。

不过也不是没有解决办法,政策规定,超出上限两个点以内的银行,有两年业务调整期;超出两个点以上的,有四年调整期——踩线的银行,照这个整改就行了。

为啥盯着房贷呢?这里面还有什么风险吗?

这两年,光是银保监会的郭树清就喊了几次话:房地产泡沫是威胁金融安全的最大灰犀牛。

从目前的形式来看,这句话还真不是空穴来风。

如今困扰大多数人的房地产,本质上是个货币问题。

从08年开始,咱们祭出了一系列宽松货币政策,虽说这能对冲金融危机、保增长,但也催生了市场的举债热情;

热钱越多、房价涨得越快,银行又会更热情地推动房地产贷款的下发,这就启动了房价上涨的开关。

2008年是第一波,棚改货币化安置是第二波,房地产去库存是第三波,这么几轮下来,早早加上杠杆的人不仅在债务压力越来越小,还挤上了房价飙升的快车,身价越来越高。

在这些人生赢家的调侃和“自嘲”中,甚至衍生出了多年来为人津津乐道的段子——

暴富效应搞的全民买房,榨干6个钱包也要上车,结果就是房贷规模越来越大,截止去年9月末,人民币房地产贷款余额48.83万亿元,其中个人住房贷款余额就占去了33.59万亿元,确实是个很夸张的数字。

放在经济好的时候没啥问题,但现在全球经济增速日趋放缓,疫情还解决不了的情况下,大家的收入普遍下滑,刚性的利息支出、对制造业贷款和消费的挤压、对人口及生育的负面影响接踵而至,过去不是问题的问题现在也成了问题。

接下来怎么办呢,是继续放任雪球越滚越大、把越来越多的人绑上车,还是在做出釜底抽薪的艰难抉择?从政策看,方向显然已经很清晰了。

这么谨慎也是有道理的,因为压力不仅仅存在于国内。

今年疫情以来,萎靡不振的各大经济体都在卯足了劲放水。

永远都走在复苏路上的欧洲就不说了,先是带头搞起了负利率,紧接着就打着各种旗号扩表;美联储更夸张,仗着美元的国际地位,干脆祭出了无限量QE的大招,这边印钱、那边发钱,好不快活。

这么干实在是太省事了,于是就有人跳出来倡议——主权国家能发债是本事,缺钱了印就好了,就算是最后还债压力大了,还可以搞负利率。

这样的讨论在国内没翻起啥波浪,但在国外还有不少拥趸,为啥会这样呢?因为照以往的经验来看,美联储的阔绰手笔总能找到别人替他买单。

比如说08年次贷危机爆发之后,美联储出手救市,咱们和不少经济体也紧跟着出台了不少刺激计划——从某种意义上就是被剪羊毛了,毕竟咱们是美债真正意义上的大买主。

不过这也是没办法的事情,金融霸权向来是硬实力的延伸。考虑到当年咱们经济结构对外贸的依赖程度,这个亏还是不得不吃的。

但这么做是有很大隐患的,一方面救市催生出更多机构大而不倒的错觉,另一方面贫富差距也在不断加剧、财富向占比极少的巨富阶层聚集,资源错配,问题日渐棘手。

普通人就惨了,买不起房、生不起娃、辞不起职,说白了就是全世界人民替他们打工还债、供他们住大house开空调吃一美元炸鸡。

更麻烦的是债务膨胀背后隐藏着的危机。

在经济顺风顺水的上升期里,资产价格蹭蹭蹭地涨,随便加上杠杆就能以小博大,可一旦风向又变,资产缩水、银行抽贷、信用塌缩,这就进入到了债务螺旋的危机之中。

现在情况也挺微妙了——

早在多年之前,咱们就一直对负利率嗤之以鼻。就算是在疫情期间出台了不少刺激政策,但现在也在逐步考虑如何退出,货币政策也一直处于相对的审慎状态,与欧美可谓是形成了鲜明的对比。

底气当然是有的。

现在来看,外贸依然是拉动经济的三驾马车之一,这几年内循环被提及的次数也不少。无论是粮食、工业还是消费,国内的市场和纵深足够广阔,先不说未来可能仍会持续的贸易冲突,新时代背景下的均衡发展也算是应有之义吧。

虽说国内经济恢复的势头不错,但地产总归是现下第一个要按住的风险,不能跟以往一样跟着大水漫灌,不然去了多年的杠杆一夜之间就能重新加回来,后果可能很严重,这是咱们万万接受不能的。

本文系网易新闻·网易号“各有态度”特色内容

商务合作/猫哥真有才(maogezhenyoucai)

本文首发于微信公众号:大猫财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李佳佳)网站仅显示部分内容,请前往和讯APP阅读全文

确认 取消Reprinted from 和讯网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.