营收、净利增速放缓叠加高估值,Adobe还是投资者首选吗?

营收、净利增速放缓叠加高估值,Adobe(ADBE.US)还是投资者首选吗?

营收、净利增速放缓叠加高估值,Adobe(ADBE.US)还是投资者首选吗?

智通财经APP获悉,Adobe (NASDAQ:ADBE) 在美东时间9月15日美股收盘后公布了2020财年第三财季业绩,再创新高。截至9月21日美股收盘,该股涨1.73%,报475.64美元。

公司第三财季营收32.3亿美元,市场预期31.56亿美元,去年同期25.47亿美元;数字媒体部门收入为23.4亿美元,同比增长19%,其中创意收入增长至19.6亿美元,同比增长19%,文档云收入为3.75亿美元,同比增长22%。

调整后每股盈利2.57美元,市场预期2.41美元;每股盈利1.97美元,市场预期1.81美元,去年同期1.61美元。第三财季来自运营的现金流为14.4亿美元,创历史新高;公司在本财季回购了约150万股股票。

尽管第三财季业绩亮眼,但有分析师指出本季度业务收入放缓,同时该股还面临高估值的问题。在这种情况下,该股还能否成为投资者的首选呢?

数字业务助力公司增长

Adobe提供工具、应用和服务,帮助客户完成从创建数字内容到协调数据驱动的个性化营销活动等一系列工作。Adobe主要从两个业务部门产生收入:数字媒体和数字体验。

数字媒体业务可以细分为Adobe Creative Cloud创意云和Adobe Document Cloud文档云。创意云是基于订阅的云端应用程序、工具和服务,可让创意专业人士设计、创作和发布内容。创意云“全家桶”中包括知名软件Photoshop、Illustrator和InDesign等。文档云则通过Adobe Scan和Adobe Sign等产品提供文档相关服务。

数字体验业务提供基于订阅的云端软件应用和服务,帮助数据分析师和营销人员通过多种渠道创建、管理、执行、衡量和优化客户体验。

Adobe估计数字业务的潜在市场总额约为1280亿美元,代表公司当前最近12个月(TTM)收入的10倍;预计数字媒体市场定位为440亿美元(即5倍TTM收入),数字体验市场定位为840亿美元(即25倍TTM收入)。从Adobe的预估来看,数字体验市场的增长空间显然更大。

数字体验业务收入放缓

然而,分析师Trevor Jennewine指出数字体验业务的收入增长分别在今年第二财季和第三财季放缓2%至5%。这是否说明该公司业务收入存在问题?

Adobe的数字体验业务即Experience Cloud(体验云),通过现有最全面的客户体验应用程序和服务,为市场营销、分析、广告和商务提供人工智能驱动的解决方案。该业务提供的解决方案均建立在人工智能平台Adobe Sensei以及负责收集和准备数据的平台Adobe Experience Platform上。

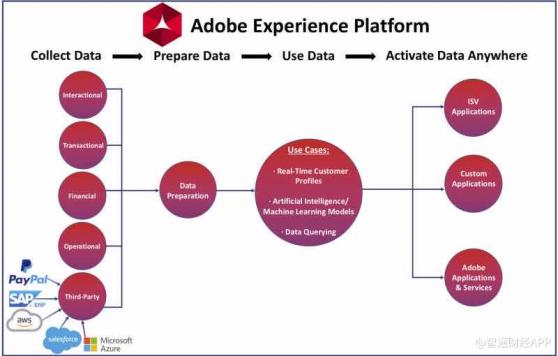

作为体验基础的Adobe Experience Platform可以从内部来源和第三方来源摄取数据。其第三方来源包括微软(MSFT.US)的Azure或亚马逊(AMZN.US)AWS云服务等云存储基础架构,Salesforce(CRM.US)等的客户保留管理软件,SAP(SAP.US)等的企业资源规划(ERP)软件以及PayPal(PYPL.US)等支付平台。

下图为Jennewine基于公司官网整理的Adobe Experience Platform工作原理,数据被该平台摄入,然后经过标准化,用于情报和档案创建,接着被激活到任何系统(包括体验云)。

Adobe在最近几个季度一直在重组数字体验部门,主要是通过终止其广告平台Adobe Advertising Cloud(广告云)。Jennewine认为这对该部门的收入增长产生了负面影响,且在短期内将继续对增长产生负面影响。

但与此同时,广告云的营收成本与其他平台业务相比更高,通过降低与其相关的营收成本,Adobe的整体毛利率同比提高了125bps,在第三财季达到86.8%。

此外,通过将广告业务交给如The Trade Desk(TTD.US)等专注于广告的公司,Adobe可以更加专注于内容、分析和营销的核心竞争。

财务指标

另一位分析师Nikolaos Sismanis认为,Adobe第三财季的业绩再次展示了该公司在任何经济条件下都能保持增长的能力,这源于其创意云的强劲需求。

Sismanis指出,由于该公司创意云“全家桶”产品在创意领域被专业人士广泛运用,因此在包括近期公共卫生事件的任何环境下,Adobe的客户都不太可能取消或暂停订阅其产品。

他续称,Adobe持续不断的支持、更新、功能发布,以及整个产品生态系统确保专业人士一旦订阅,就会有可预测的现金流加入其ARR(年度经常性收入)。因此,Adobe扩展其客户群越多,其基于订阅的收入就越高。

Adobe第三财季营收32.3亿美元再创新高,同时连续24个季度创下季度营收记录。而自2014年以来,公司营收的复合年均增长率已达到21%,该趋势如下图所示:

然而,Jennewine指出公司营收增速放缓,第三财季14%的营收增速稍逊于上一季度的14.2%,他认为这主要是由数字体验业务增长减速所致,但总体趋势会逆转,收入增长最终会加速。

在Adobe典型年末季节性强势及其与广告云业务相关战略转变的推动下,公司管理层预计第四财季营收35.5亿美元,即同比增长18.7%。

另一方面,Adobe的剩余履约价值(RPO)在第三财季达到103.4亿美元,即同比增长18%,较收入增速高400个基点。RPO是递延收入和积压订单的组合,Jennewine认为高于营收的增速有力地表明了Adobe的收入增长在未来几个季度可能会加速。

尽管收入增长在第三财季放缓,但自由现金流(FCF)增长仍然强劲,自2014年以来每年增长29%。在第三财季,TTM FCF达到49亿美元,同比增长了30%。下图显示自由现金流自2014年以来的增长:

在盈利方面,由于营收增长和长期利润率扩张,Adobe的净利润在过去几年里一直在持续上升。在过去的四个季度中,Adobe成功实现了31%的净利率。另一分析师Sismanis指出,由于公司不需要根据客户群的增长来增加研发支出,因此由于其规模经济,该公司的净利率增长趋势可能会持续下去。

Adobe的盈利增长非常快,自2014年以来,公司EPS(每股收益)每年以59%的速度增长,尽管自2016年以来其增速已减缓至40%,最近一个季度的利润仅同比增长22%。

另外,Adobe的资产负债表仍然保持强劲,现金和短期投资为53亿美元,而债务和租赁义务仅为47亿美元。分析师指出,自2014年以来,Adobe的账面价值每年以9%的速度增长,同时股本回报率(ROE)也呈上升趋势,在第三财季达到33%,是标普500指数平均水平14%的两倍。

估值与风险

作为一家顶尖的SaaS公司,Adobe在各个市场都存在着巨大的竞争。在营销、数字体验和数字商务平台上,Adobe与包括甲骨文(ORCL.US)、Salesforce、SAP在内的许多公司同台竞争。

但Jennewine认为,Adobe在数字媒体和数字体验方面创建了一个产品生态系统,这是其竞争对手无法匹敌的。其创意云“全家桶”中提供的产品已被列为行业标准,同时其数字体验平台已被技术和市场调研机构Forrester Research任命为行业领导者。

然而,Jennewine指出,Adobe的市销率约为18.3倍,与标普500指数相比估值很高,后者的市销率约为2.4倍;但更重要的是,与竞争对手相比,这是一个高估值(如下图所示)。

而另一位分析师Sismanis也指出该股处于高估值,主要基于两个因素。首先是该公司的EPS增长迅速。第二点是,与公司大部分的经常性现金流一样,其业务模式的稳定性和可预测性为投资者增加了额外保证,从而导致溢价。尽管目前股价的TTM市盈率为60倍,但由于强劲的盈利增长预期,该公司的远期市盈率仅为43左右。

但Sismanis认为Adobe盈利能继续以远高于其收入的速度增长。如下图所示,自2014年以来,Adobe从一次性付费模式转向订阅模式时,该公司已经能够利用其业务模型附带的规模经济的力量。

尽管Adobe的运营费用一直在增长,但其增长率低于其毛利润的增长率。随着Adobe扩大用户群,涉及广告和研发等运营费用的成本随着时间推移而下降。因此,Adobe的运营费用与毛利润的比率一直在持续下降,目前约为62%。Sismanis认为该比率随时间下降是Adobe净利率一直在增长的部分原因。

另一方面,如下图所示,市场预期Adobe 2025财年EPS约为21.75美元,但这些预估较目前EPS增长大幅减速,而Adobe在过去几乎一直在超出市场预期。

Sismanis表示,基于公司的订阅收入,以及科技股整体估值倾向于溢价,他认为该股未来40倍左右的市盈率是一个合理的倍数,而从中期来看,Adobe年化回报率将达到13.57%。就投资者回报而言,最大的风险是Adobe没有达到自己和市场的预期,这可能会导致陡然的损失。

结论

Adobe作为一家老牌软件供应商,其产品的广度是任何竞争对手都无法比拟的,在数字媒体和数字体验领域都被认为是领导者。受益于其数字业务,Adobe的营收在一个又一个季度不断创下新高。尽管在第三财季营收和净利增速放缓,但两位分析师都认为该公司最终会再次加速增长。

但Adobe的股价会在未来10年内上涨10倍吗?Jennewine表示非常怀疑。Adobe能在10年内产生900%以上回报率的日子已经成为过去,但如果公司营收增长保持在15%左右,且市销率接近18倍,Adobe的股票在未来5年内可能会翻一番,未来10年可能会翻3倍或4倍。

此外,Adobe在创新、执行和战略收购方面一直表现出色,而随着新市场的出现,如增强现实的产品Adobe Aero,Jennewine相信Adobe将在未来多年内继续成为数字媒体和数字体验领域的领导者,这也意味着该公司应该会继续受益于全球数字化,同时使其成为具有吸引力的长期投资标的。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.