【热点追踪】当通胀目标发生变化,美联储或彻底改变市场规则

随着美联储和美国政府推出一轮又一轮刺激政策为市场注入大量流动性,一些投资者正密切关注美国货币供应量的飙升,以寻找通胀回归的迹象。

保持通胀稳定,是美联储的两大使命之一。和就业数据不同,在危机时期,通胀与经济基本面经常出现脱钩,导致常规的通胀衡量指标失效。

而近段时间,围绕美联储将修改长期通胀目标的一系列猜测,正把投资者引向市场内部一些不为人知的角落——在那里,盘旋着许多足以改变市场运行规则和资产定价的“幽灵”。而美联储,可能将亲手打开这个潘多拉的宝盒,释放这些难分好坏的“幽灵”。本文则将和大家一起探讨,美联储若修改长期通胀目标,对市场到底意味着什么。

本文主要框架如下:

·货币供应量上升未必是通胀前景回升的潜在信号

·美联储可能错误理解市场运行规则,其行动正在削弱通胀潜力

·细思极恐:美联储或通过修改通胀目标加强对市场控制

01全面失控!美联储已无法左右通胀前景?

市场之所以对通胀额外关注,不是没有原因的。一系列指标显示,银行和其他流动性账户中的资金正迅速增长,从桥水基金创始人达里奥到华尔街传奇投资者保罗·都铎·琼斯,一众大佬都提醒投资者:价格温和上涨的时代可能即将结束。

摩根士丹利首席美国市场策略师威尔森(Mike Wilson)本周在一份报告中写道:

我们从未见过货币供应出现如此之快的增长速度。截至7月份,美国M2货币供应量从去年年底的15.33万亿美元增长到18.3万亿美元,年增长率已经超过20%。而自有记录以来,这个数字从未超过15%。

在很多投资者的眼里,美联储大量印钞是导致货币供应量激增的主要原因。但美联储真的能那么轻易推高通胀水平吗?

有分析人士对此表示否认——更多的M2货币供应量,并不意味着更高的通胀。PGIM固定收益分析师希茨(Nathan Sheets)指出,尽管增加货币供应量为通胀上升奠定了基础,但关于M2供应量和通胀之间有没有必然的因果关系,业内一直存在争议。而针对目前的市场环境,希茨表示:

“与后金融危机时代不同,当宽松的货币政策无法刺激人们的消费欲望时,通胀的前景面临比以往更大的压力。美联储印钞是没有用的,印出来的钱必须转化为贷款和消费,才能提高通胀率。”

曾在美国财政部就职的希茨,对美联储和财政部之间的资金运作规则十分熟悉。他认为,虽然美联储资产负债表较危机前大幅增加,但资本目前只在银行体系和财政部的账户上流转,没有对通胀产生实际的刺激作用。

有鉴于此,市场上出现了一种声音:美联储可能已经无法通过增加货币供应控制通胀了,换句话说,市场已经脱离了美联储的控制。

希茨认为,真正决定通胀前景的,不是货币供应量,而是货币流通量(关于这一点,我们将在下文详述)。高货币流通速度意味着企业和消费者的支出在增加,这会拉动GDP的增长和物价的提升。但目前,一些深层次的结构性因素抑制了通货膨胀,包括人口老龄化和高债务水平——这些因素抑制了总需求的回升。希茨在一封给客户的电子邮件中写道:

“工人们努力争取更高的工资,但大多数企业几乎没有能力提高他们的薪资。而这种情况,不是美联储凭一己之力可以改变的。”

02美联储的终极目的,或许并不是提升通胀

希茨的说法,完美解释了为什么美联储在3月份以来疯狂放水,美国通胀水平却几乎没有任何实际提升。不过要说美联储失去了对市场的控制,有一些市场人士就不同意了。

对于上述矛盾,分析人士总结出了两种猜想:

第一种可能,是美联储根本没有理解市场的运行逻辑。具体表现为,鲍威尔等人嘴上一直喊着要努力、用尽全力刺激通胀回升,但其行动却在推动通缩的出现。

第二种可能,是美联储的根本目的不是推升通胀,而是加强对市场的控制。

究竟哪个猜想的可能性更大呢?我们还是得回到前面提及的关键通胀指标——货币流通速度。Investopedia指出,每次美联储通过货币政策干预市场时,货币流通速度都是其最难控制的一个指标。

一直以来,货币流通速度都是随着经济活动的广度和强度变化而放缓或提高。当货币流通速度上升时,经济处于明显的扩张时期,物价水平明显提升,反之亦然。

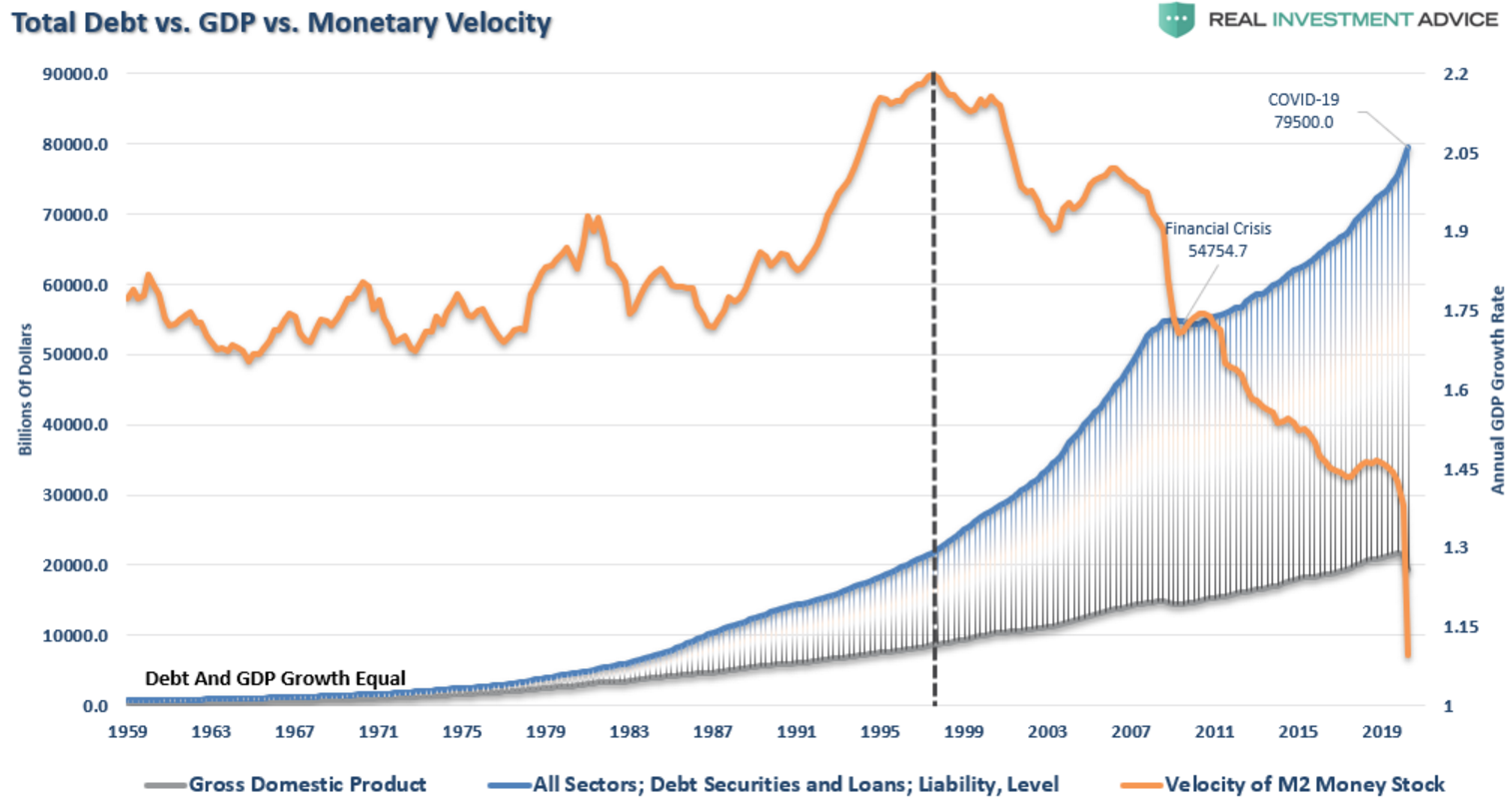

这时候,戏剧性的一幕出现了:历史数据显示,当债务占GDP的比例下降时,货币流动速度就会加快。因为这样一来,资金就会被用来进行生产性投资,而不是用于偿还债务。

Realinvestment Advice分析师罗伯特(Lance Roberts)总结道,当美联储需要以增加债务为代价为货币政策提供资金时,这个政策只会导致通缩。而如果美联储真的没有理解这个规律并一味放水纵容财政部和企业发债,通胀恐怕不可能回升。

那么问题来了:美联储真的不知道自己正在做的事情会诱发什么后果吗?

我们不妨先来看两组数据。

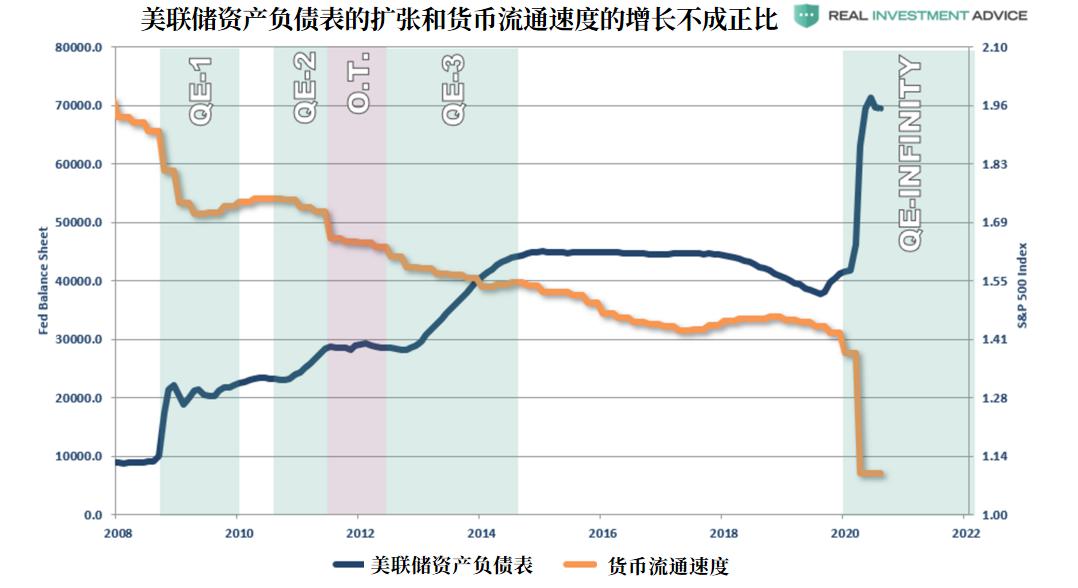

第一,如下图所示,在四次QE时期,货币流通速度和美联储资产负债表的扩张速度没有必然的联系。而目前,很明显,货币流通速度完全跟不上美联储的扩张速度。

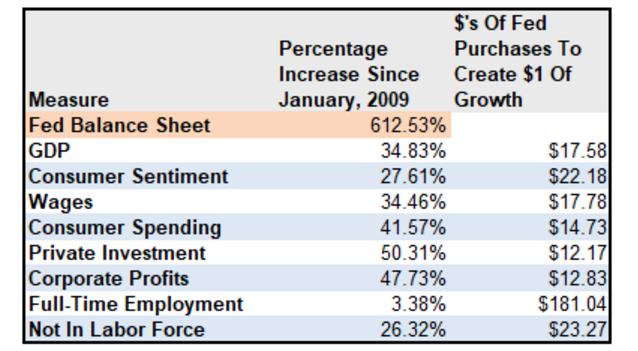

第二,下图显示了美联储资产负债表扩张规模及其在各个经济领域的有效“投资回报”。数据显示,自2009年以来,美联储的资产负债表扩大了612%。但在此期间,美国GDP的累计总增长率仅为34.83%。也就是说,GDP每增长1美元,美联储就需要扩表17.58美元。

低得惊人的投资回报比,美联储难道会熟视无睹吗?恐怕未必。这时候,我们就得想想前面提出的第二种猜测了:美联储的根本目的并不是提升通胀,而是控制市场。

CNBC分析师Jeff Cox在近期发表的一篇报道中指出,美联储将强调提升通胀的承诺,甚至会在不久的将来修改其长期通胀目标。

许多资深市场分析师和经济学家都预计,美联储会引入所谓的“平均通胀目标”,即承诺在通胀(短暂)高于2%时不会加息。

这样一来,美联储等于赋予了自己更大的政策自由度——不用再被2%的长期通胀目标掣肘,可以根据自己的想法调整利率。而原本与通胀挂钩的许多资产价格,都会跳过通胀和美联储政策深度捆绑。最终的结果是,美联储对市场的控制空前强化,对资产定价的影响不断加深。

03改革通胀目标,是一次祸福难料的冒险

有许多经济学家担心,美联储改革长期通胀目标,是一次冒险的尝试。波士顿学院经济学教授、美国影子公开市场委员会成员Peter Ireland表示,美联储试图放宽对通胀率的限定目标,进行过多的政策调整,只会让市场陷入混乱。古根海姆投资公司合伙人兼CIO米纳德(Scott Minerd)的态度则更直接:

“自由市场已经不复存在,从本质上讲,美联储已经控制了市场,资产价格完全是美联储政策倾向的体现。”

美联储正在控制市场运作或设定金融资产定价规则,曾经是阴谋论者和美联储反对者的口头禅,而如今,似乎正慢慢成为现实。自美联储在3月份开始大规模干预信贷市场以来,已有无数经济学家、资管机构、银行对美联储的做法提出过质疑。

有分析人士认为,美联储表面上倾尽一切支撑市场,但实际上其重磅推出的主街贷款计划向小企业提供的资金还不及其划拨资金的十分之一。有一些激进的经济学家将这项计划称为“彻底的灾难”和“天大的谎言”。

对于普通交易者来说,美联储强化对市场控制的最直接影响是,资产价格将出现异常波动。其中,黄金和美股是最容易受到冲击的两大市场。

Yardeni Research总裁埃德•亚德尼(Ed Yardeni)指出,在当前情况下,美联储若调整长期通胀目标,对成长型股票以及黄金白银等贵金属十分有利。

美联储调整通胀目标就等于告诉投资者,实际利率会继续徘徊在低位,继而导致美元贬值、波动性降低和信贷利差缩窄,最终将推动股市走高和黄金吸引力上升。

Reprinted from 金十数据,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.