传新东方赴港二次上市 教育巨头线上转型艰难

本文来自美港电讯

据知情人士透露,中国私立教育公司新东方教育科技集团已经择定三家银行安排其计划进行的香港第二上市,可能筹资至少10亿美元。

上述因事未公开而要求匿名的人士称,这家已在纽约上市的公司正在与美国银行、瑞信和瑞银合作研究该发行交易。他们称,新东方目前计划最快年底进行第二上市,后期可能还会有更多银行加入。

这些人士称,商议还在进行中,包括时机和规模在内的发行细节仍可能有变。新东方、美国银行、瑞信和瑞银的代表不予置评。

自今年起,越来越多的在美上市中国公司都寻求在香港二次上市,可谓掀起了一波“回港上市潮”,中国第二大网络零售商京东和游戏公司网易6月份在香港上市、共计筹集了76亿美元资金,而且据彭博新闻社报道,正在考虑登陆该金融中心的美国上市中国公司还有世纪互联、万国数据和百胜中国。

教育巨头线下业务受冲击 Q4财季营收锐减

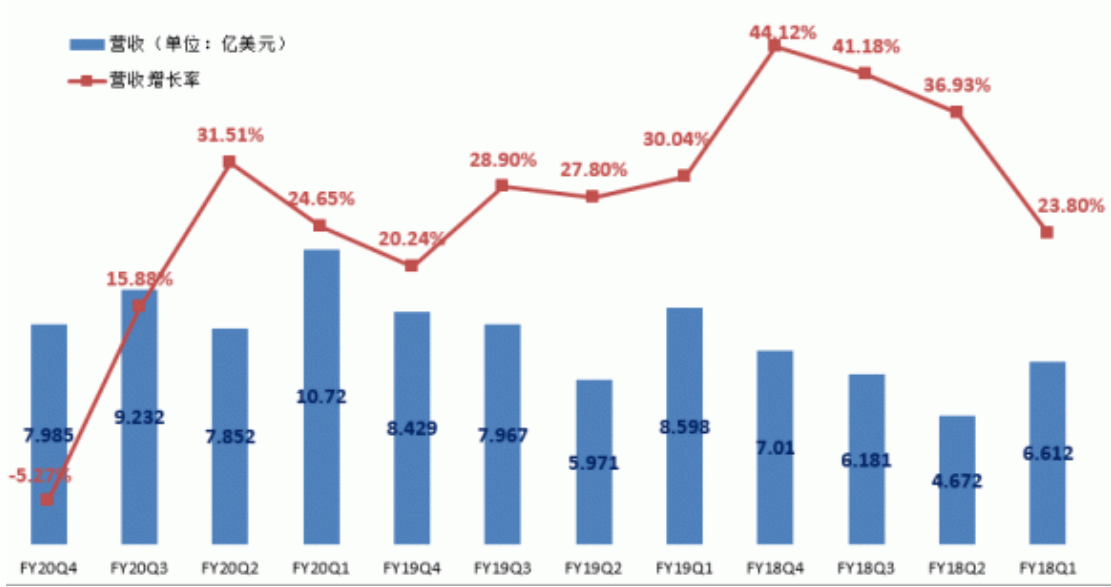

7月28日,新东方(EDU.N)发布了2020财季Q4财报,报告期内实现营收8.0亿美元,同比减少5.3%;归属于新东方的净利润为1320万美元,同比减少69.5%。

新东方拥有K12业务(含优能中学和泡泡少儿教育)以及留学业务。本季度K12业务营收同比增长4%,其中,中学和少儿业务分别同比微增1%和10%。受疫情影响最为严重的是留学培训及咨询业务,由于取消海外考试和海外游学等活动,留学考试业务营收以美元计算同比下降约52%,收入贡献仅为5.6%。咨询业务以美元计算增长6%。

核心优势在线下的业务受到巨大冲击。报告期内,VIP个性化课程业务的收入按美元计算同比下降约36%。其中,优能VIP业务同比下降了21%,因为一些学生选择推迟1对1学习计划。

“停课不停学”政策为教培机构带来巨大的低成本流量,学员投入在线教育怀抱,在线教育平台流量井喷。平安证券在研报中表示,学而思网校、猿辅导获得了超过千万人流量,作业帮、跟谁学(高途)、新东方在线(优播)获取数百万人流量。

涨势喜人,唯独新东方成为特例,第四季度学科辅导和备考课程的学生总人数同比减少6.2%至285.6万人。K12业务稍好些,总体人数同比增长0.1%,泡泡少儿和优能小班业务学生人数增长约15%。这样的成绩比同行逊色许多,好未来在同个周期内,长期正价课学生人数本季度为296万人,同比去年同期增长了72%。

对于亏损原因,新东方解释称,主要源于在扩张K12业务的过程中,销售及营销开支、研发开支和总营收成本上升。以及在疫情期间,新东方在线为武汉和其他受到严重影响的城市的学生提供大量免费课程,增加了营收成本。

和同处教育行业的好未来对比,新东方的营销费用,最近四个季度占营业收入的比例仅为12.6%、9.4%、13.7%、12.8%。占比远没有好未来高,但作风向来稳健的新东方其实也在不断激进自己的营销。

2020财年Q2(2019年9月-2019年11月),新东方营销费用为1.08亿美元,同比增长17.7%。随后的2020财年Q3,营销费用则同比大幅增长35.2%,达到1.2亿美元。对此,新东方表示,主要是因免费在线直播课增加了促销成本,同时为了把握疫情期的市场机遇,客服和营销人员的规模也有增加。

好未来与新东方在销售费用的疯狂燃烧不是个案,这与教育转向线上后整个行业的情况密不可分。

上市或因被资本裹挟

万物互联时代,教育向线上发展,本来只是顺应科技和用户需求的发展,对线下的一种补充,但资本敏锐的嗅到线上教育的发展潜力,尤其是K12教育的广阔市场,纷纷涌入。

2017年5月,猿辅导完成腾讯和华平资本价值1.2亿美元的E轮融资,手握1.6亿用户;同年8月,百度孵化出的作业帮拿到红杉、君联资本、老虎基金等投资人的1.5亿美元融资,是当时K12领域的最大一笔融资;仅仅9天后,红杉基金领投VIPKID,投资额达2亿美元,超越了作业帮的1.5亿美元,而这笔融资的背后,还有腾讯和阿里的云峰基金。

一旦资本盯上一个行业,这个行业拥抱了资本,就再也不能放慢发展的脚步,而必须拼命狂奔。

互联网和风投巨头全力支持下,各家教育机构的抢人战打响,采用的方法当然是资本最熟悉的——烧钱圈地。页面广告投放、综艺冠名、请明星代言,各家在广告营销方面的投入不惜血本;免费试听、低价课,在引流方面,各家也花足了心思。当然,结果就是大家亏的亏、死的死。据报道,再拿好未来做例子,其仓促应战狙击猿辅导,大幅提高营销投入,是造成其去年亏损的主要原因。

2017年,当时的好未来股价超过新东方,被奉为王冠易主的标志。后来,好未来的股价、业绩也经常被拿来与新东方做对比,最终结论往往是好未来的发展更好。这样的对比是典型的互联网公司估值思维,教育公司发展的好坏,并不能用财报数据定义,而应该看学生和家长的认可度。

如果仅看财报数据,两家营收、营业利润规模都相近,而新东方的营销费用始终在15%以下,说明其客户粘性更高、口碑转化而非营销转化的获客率更高。

但是投资人不在乎这些细节,他们需要的是“融资-营销-用户增长-扩大融资-加强营销-用户增长”的疯狂扩张模式。因此,越是新生的,越是与互联网思维更接近的,就越受到市场欢迎。

资本的洪流越来越大,教育这个本来应该是缓慢而扎实发展的行业也沦为看流量、看渗透率、看扩张速度。新东方在这一节点选择赴港二次上市募集资金,为其线上转型及业内竞争募集资金,也就不足为奇了。

Reprinted from 金十数据,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.