再融资松绑效果显现,年内规模飙至1.13万亿!定增复苏蓄势待发,券商业绩想象空间打开

眼下四季度过半,2019年已然步入尾声。截至11月19日,今年以来A股再融资规模达1.13万亿元,在连续两年大幅下滑后终于迎来回升。尤其可转债、可交换债近两年正越来越多的得到上市公司青睐。监管对再融资政策的逐步松绑正在发挥作用。

早在去年11月,证监会就曾发文缩短再融资时间间隔,并恢复募资补流、还债功能,向市场释放了再融资政策松绑的积极信号。近日,证监会又重磅出击,放宽上市公司再融资条件,从定价、锁定期、发行对象、实施期限等多方面进行了“解锁”。叠加今年科创板落地带来的业务增量,券商投行或许真的即将春暖花开。

按发行日口径统计,Wind数据显示,今年以来已有361家上市公司成功实施了再融资(含增发、配股、优先股、可转债、可交换债),募集金额合计约1.13万亿元,这一数字已超过去年全年水平。

在2016年至2018年间,受市场及2017年再融资新规等因素的叠加影响,A股再融资规模阶梯式下降,分别为1.96万亿元、1.49万亿元和1.07万亿元。这意味着,在消沉3年之后,再融资市场正逐步迎来回暖气象。

同时,今年参与再融资的上市公司家数仅为361家,相比于去年的404家不增反降。按照这一数字计算,今年单家企业再融资项目的平均募资金额约为31.29亿元,相比去年的26.56亿元,增幅达17.82%。

进一步分析来看,可转债和优先股成为今年再融资规模逆袭的两大功臣,增发和配股的募资金额则相比去年下降不少,尤其今年增发募资金额仅为5645.14亿元,仅相当于2016年高峰期时期的三分之一。

截至目前,今年A股可转债募资规模已达2227.68亿元,相比于2018年全年的1071.10亿元已经翻倍。其中,浦发银行、中信银行、平安银行和江苏银行今年均发行了百亿级可转债,募资规模分别为500亿元、400亿元、260亿元和200亿元,合计达1360亿元。

今年可转债募资规模的暴涨,主要是因为出现了几笔发行规模较大的银行转债,明年能否延续这一增长趋势仍未可知。中金固定收益研究团队认为,现在最主要的还是解决可转债发行堰塞湖问题,目前已经披露、尚未发行的可转债预案还有接近5000亿元,明年能发完其中一半甚至四成都不容易。

同样受益于银行巨额再融资的还有优先股。数据显示,今年5家企业发行优先股共募资2550亿元,相比去年7家企业募资1349.76亿元,增长近九成。值得注意的是,今年参与优先股发行的5家企业均为上市银行,其中中国银行和工商银行分别发行了1000亿元和700亿元的优先股,最少的民生银行也发行了200亿元的优先股。

由于对发行人要求较高,通常银行会选择通过优先股补充一级资本,而相对较高的发行要求和融资成本,也会限制一般企业发型优先股。不过今年9月,证监会放松了非上市银行发行优先股的条件,预计接下来将会迎来更多银行优先股的发行。

11月8日,证监会就修订再融资政策公开征求意见。主要内容包括:放松发行条件,如取消创业板定增连续2年盈利的条件等;优化定增制度,如修订定价基准日、定价规则以及减持规定;将再融资批文有效期从6个月延长至12个月。

2017年2月,再融资和减持相关规则的收紧,导致定增规模快速萎缩。Wind统计显示,今年A股增发募资金额仅为5645.14亿元,已连续4年下降,甚至仅有2016年高峰期的三分之一。分析人士对此认为,相较于2017年再融资新规,本次修改缩短定增锁定期和减持期,放宽定价基准日和定价折扣,给予了发行对象更大的套利空间,有利于提升投资者积极性。

上海一位券商投行副总告诉券商中国记者,2017年再融资新规不仅打击了当时风险较大的一年期定增,更因较长的锁定期及取消锁价发行,使得外部长期投资者对三年期、五年期定增望而却步。不少人都在期盼定增政策松绑。

得益于和定增融资的替代关系,转债融资2017年以来迅速扩张。长江证券宏观固收团队对此认为,本次再融资规则修订利好定增,若相关举措落地,可能一定程度挤压可转债。但中期来看,转债对于发行人仍有一定优势,且投资者对转债配置需求亦逐步扩大,或在一定程度上缓解政策对转债供给的冲击。中金固收研究团队同样表示,总量而言,转债能完成的再融资金额有上限。想提高直接融资比例、提升资本市场服务实体经济的能力,同样离不开定增复苏。

政策的宽松,仿佛再融资项目即将汹涌而至的号角,券商毫无疑义的将会成为再融资政策修订的首批受益者。光大证券非银团队表示,截止11月10日,再融资总承销规模达11245亿元,同比增长10%,按照行业平均手续费0.25%粗略测算,为该投行贡献收入约30亿元,约占总投行业务收入之比8%。明年再融资贡献占比进一步提升。与此同时,锁定期缩短及折价幅度提升将增加市场活跃度,利好股市,券商经纪和自营业务也将受益于此。

“预计政策落地后,再融资参与周期长、套利空间小的问题可得到缓解,利于提高投资者参与再融资的积极性。”据中信建投非银团队测算,若A股再融资承销金额恢复至2017年版再融资规则和减持规则发布之前的水平,那么前三季度证券业再融资承销及保荐业务收入可达到151.44亿元,增量收入57.52亿元,相当于同期证券业营业收入的2.20%。

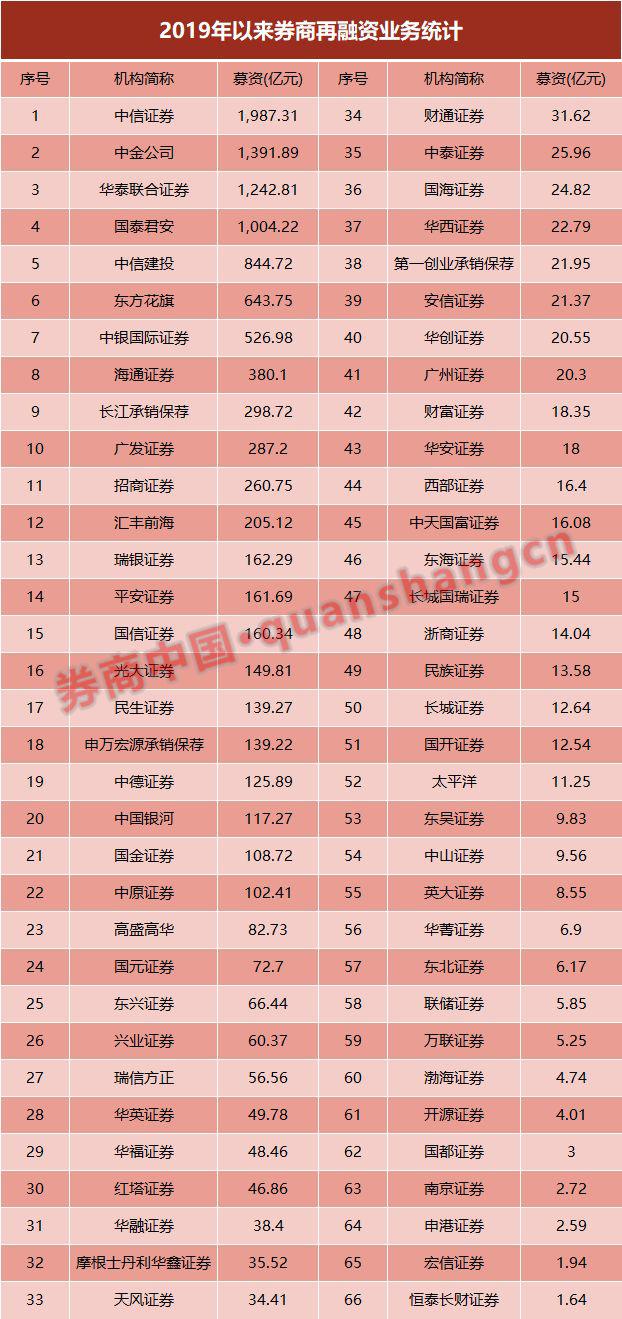

分券商来看,根据Wind数据,中信证券、中金公司、华泰联合和国泰君安四家券商今年以来的再融资业务募资规模均在千亿级别,中信建投、东方花旗和中银国际三家亦在500亿元以上,市场占有率较高,或许将在本次再融资政策修订中受益最多。

Reprinted from 微信公众号,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.