基础因素解析:中央银行货币政策如何影响外汇走势?|《外汇的艺术》系列十 来自金十数据整理

基础因素解析:中央银行货币政策如何影响外汇走势?|《外汇的艺术》系列十

订阅

本文将详细解析外汇汇率的基础驱动因素,着重阐述中央银行货币政策作为首要国内因素对外汇走势的影响机制。

推荐收听音频版:

基础因素解析:中央银行货币政策如何影响外汇走势?

金融业没有永恒不变的物理定律,没有数学上的确定性。你可以学习一种技巧,它可能会在一段时间内有效,然后就会停止工作。市场作为一个整体,表现出一种被称为"非稳态"的特性,即你在玩一个规则不断变化的游戏。在这种情况下,一门科学是无法运行的,除非它是一门适应性科学,这意味着交易并不是一门真正的科学。交易是一门艺术。

《外汇交易的艺术》这本书的作者为Brent Donnelly,他有超过20年的交易生涯,曾经是雷曼兄弟公司的交易员。本书的所有章节,如风险管理、交易心理学、七大致命陷阱等,都适用于任何资产类别的交易。但请注意,作者Donnelly的主要目标是提高你在外汇市场的专业知识。

本书一个主题一个主题地深入浅出,旨在启迪和教育最有经验的外汇交易专家,而不会让初学者望尘莫及。如果你的外汇交易生涯刚刚起步,你应该能在这里找到所有成功的基石。如果你已经是一位经验丰富的外汇交易者,你会发现大量新的想法和灵感,让你的交易更上一层楼。

您可以在文章顶部订阅交易员故事专题,每日最快时间收到连载内容的更新推送(请打开推送功能)。如果你喜欢这个系列,请您点个赞,评论下,这将使我们有动力继续努力更新这个系列!

基础因素解析:中央银行货币政策如何影响外汇走势?

现在让我们来看看货币走势的国内驱动因素:

1. 货币政策

a. 利率

b. 资产负债表规模

c. 增长

d. 通货膨胀

e. 中央银行对弱势或强势货币的偏好

2. 资本流动

3. 贸易平衡

在大多数情况下,货币政策是货币价值的首要国内驱动因素。货币政策通常是增长和通胀预期的反映,但也可能取决于其他经济、政治和社会政治因素。你应该阅读你计划交易其货币的每家中央银行的每篇讲话和官方新闻稿。每份文件都是公开的,了解货币政策是成为专业外汇交易者的第一步。

有两个主要的货币政策杠杆:利率和资产负债表规模。利率是主要的货币政策杠杆,但由于近年来许多中央银行已经触及零界点,因此它们被迫采用量化宽松政策和资产负债表管理。

为了解背景情况,我们有必要知道许多中央银行都有历史偏差。由于凯恩斯主义价值观主导了美国经济的主流,美联储历来偏向于长期维持过低的利率。

不过,比历史更重要的是了解中央银行当前的货币政策倾向。这种倾向可以被描述为中性、紧缩(鹰派)或宽松(鸽派)。鹰派货币政策是指追求高利率或更高的利率,而鸽派货币政策则意味着央行追求低利率或更低的利率。央行的倾向通常是众所周知的,并反映在央行的货币政策声明中。

央行倾向的变化极为重要,因为市场作为一个极为有效的远期贴现机制,往往会在预期未来利率走势时迅速做出调整。你经常会看到一种货币对中央银行的偏向变化做出强烈反应,而当中央银行实际调整利率时,该货币几乎没有任何反应,因为此时利率变化已被完全定价。

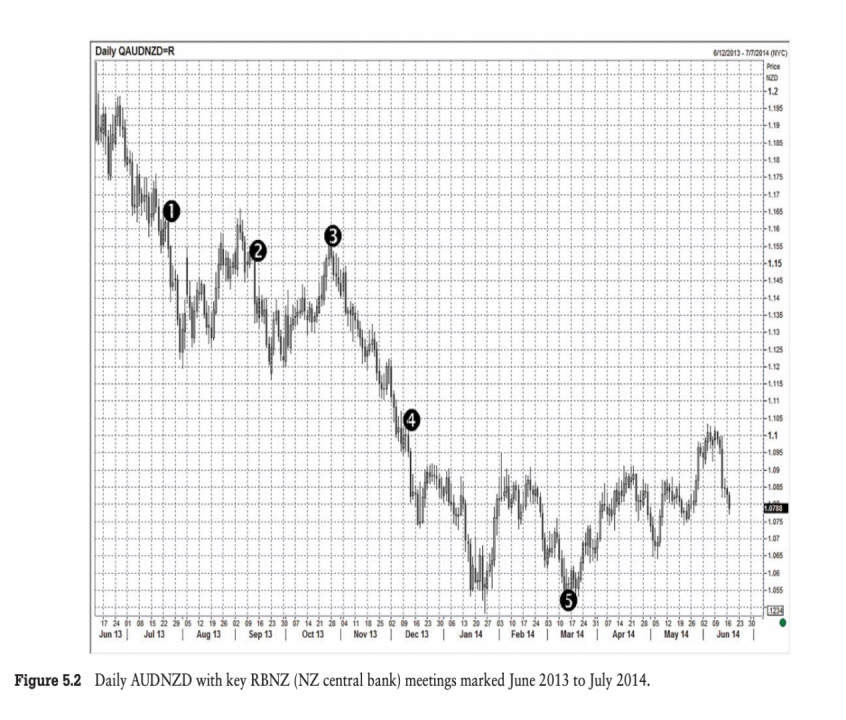

以2014年新西兰加息周期为例。人们喜欢通过澳元兑纽元来交易纽元,因为这是最纯粹的纽元交易(而纽元兑美元则高度依赖于美元的走势)。随着新西兰央行变得更加鹰派,人们会预期新西兰元相对于澳元会升值,从而使澳元兑新西兰元走低。请看图5.2,你可以了解新西兰央行在2013年的声明是如何演变的,从而为2014年加息奠定基础。

1. "尽管未来可能需要取消货币刺激措施,但我们预计将在今年年底前保持货币政策的不变,"2013年7月25日。

2. "明年很可能需要增加官方汇率",2013年9月。

3. "尽管我们预计在2013年保持OCR不变,但明年可能需要增加OCR,"2013年10月。

4. "央行将根据需要上调OCR,以保持未来平均通胀率接近2%的目标中点,"2013年12月。

5. 2014年3月13日加息。

你可以看到,随着新西兰央行从中性转向鹰派,市场从图中的第2点和第3点开始非常积极地为新西兰央行的紧缩倾向定价。随着新西兰央行继续承诺加息(第4点),市场不断抛售澳元兑新西兰元。当新西兰央行最终加息时(第5点),澳元兑新西兰元触底,市场开始买入澳元兑新西兰元(卖出新西兰元),获利平仓。

这是"买入传言/卖出事实"常见模式的一个例子。在这种情况下,偏见的变化是新西兰元走强的驱动力,而利率的实际变化是故事的结尾,而不是开头。

要了解中央银行的偏见,就必须深入了解中央银行想要什么、关注哪些数据以及哪些限制因素(政治或其他)可能会影响中央银行的策略。虽然面对面的会谈是全面了解央行的最佳途径,但大多数人无法在日常工作中直接接触央行官员,因此你必须做这项工作。

这一点我怎么强调都不为过。如果你交易新西兰元,你需要阅读新西兰央行和可能影响对话的新西兰政界人士的每一次讲话、每一次声明和每一次采访。如果你不做这些工作,与受过更多教育、掌握更多信息的投机者相比,你将处于非常不利的地位。

阅读演讲稿。聆听央行行长的讲话。分析、阅读、研究。

政治会对货币政策产生重要影响。这是因为并非所有中央银行都是完全独立的。一些中央银行,如澳大利亚央行或新西兰央行,是独立的,而另一些则不是。例如,日本央行就深受政府影响,尤其是2013年首相安倍晋三上台以来。

了解政治如何影响中央银行非常重要。一般来说,政客们更喜欢鸽派的中央银行,因为低利率能让政府更容易自由借贷和消费,并保持经济的蓬勃发展。当需要做出艰难决策时,受政治影响较大的央行会倾向于将利率维持在低于必要水平的时间,以避免政治问题、不适和干扰。

在很多时候,利率是推动外汇市场的最重要变量,而且利率往往是中央银行政策的产物。市场利率(如债券收益率)和中央银行利率对货币都很重要。利率主要是市场对经济增长、通货膨胀和未来央行行动预期的产物,因期限或时间框架而异。

虽然中央银行通过隔夜利率控制着利率曲线的前端(短期部分),但一般来说,越往曲线外,中央银行对利率的控制力就越弱。例如,3个月期利率对央行目标利率的敏感度远高于2年期利率,而2年期利率对央行目标利率的敏感度远高于10年期利率。货币交易者应关注整个利率曲线,从隔夜利率一直到30年期利率。至于在查看利率时应查看曲线的哪一部分,并没有规定。

交易者在押注未来外汇走势时,应关注利率的绝对水平(利率是高还是低?他们还应该关注收益率曲线的形状(即短期和长期利率之间的关系)和实际利率水平(扣除通货膨胀因素后的利率)。

查看利率最有用的方法是将一个国家的利率与另一个国家的利率进行比较。例如,如果你对美元兑加元感兴趣,你可以查看美国5年期票据和加拿大5年期票据之间的收益率差异(如果你愿意,也可以使用掉期利率)。如果加拿大的利率迅速下降,而美国的利率迅速上升,那么人们就会预期美元兑加元会上涨(在其他条件不变的情况下)。这是经济学的101条,也是大多数枯燥的国际金融教科书的圣杯。就交易而言,你只需知道,作为一项规则,较高的利率会吸引资本,而较低的利率则会引发资本外流。这一规则在发达市场大多行之有效,但在新兴市场却不那么常见。

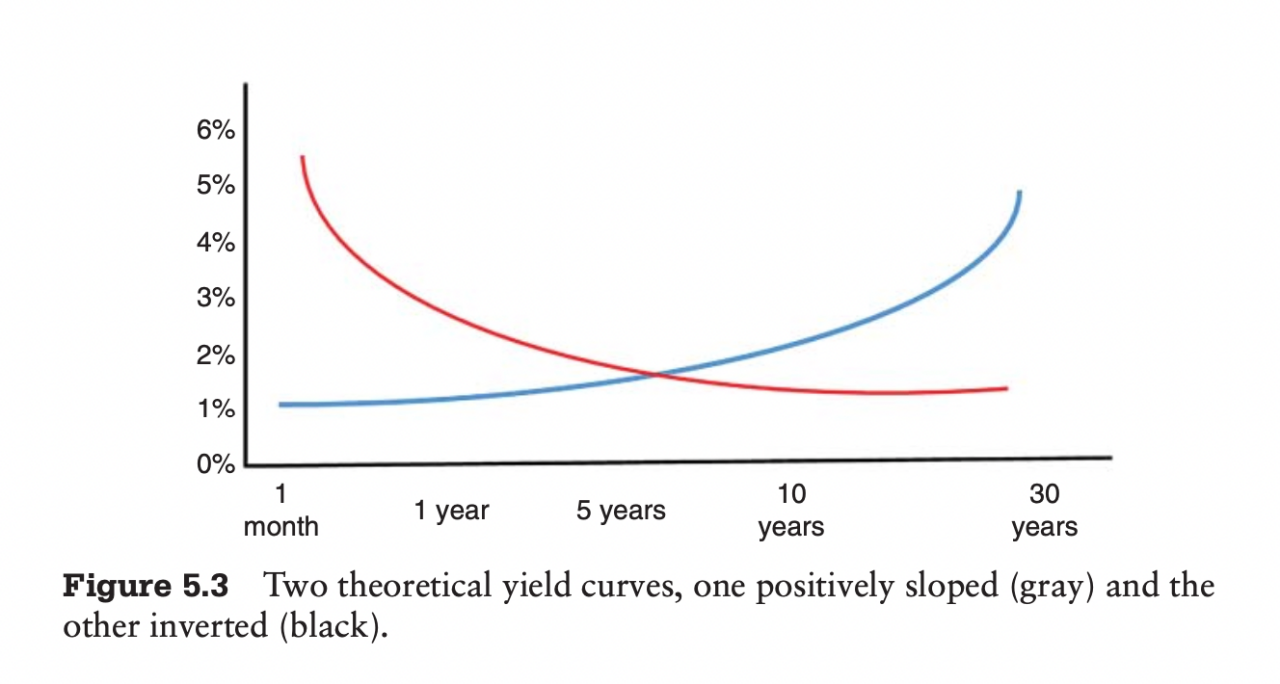

利率的另一个特点不仅是利率水平或方向,还有收益率曲线的形状。收益率曲线是显示不同期限利率的图表。图5.3显示了两条不同的收益率曲线。

向上倾斜的线表示正常的收益率曲线,其中短期利率较低,越往外利率越高。正常且陡峭的收益率曲线通常看涨货币,因为这意味着央行宽松(短期利率低),长期经济前景看好(长期利率高)。

相反,收益率曲线倒挂则表明中央银行短期利率过高,未来经济增长前景不明。收益率曲线倒挂往往先于经济衰退。请记住,在研究利率时,将一个国家与另一个国家进行比较总是很重要的。理论上,美国利率上升对美元有利,但如果加拿大利率上升的速度比美国利率更快,人们可能会顺理成章地预期美元兑加元会下跌。

该表显示了货币对利率的一般反应,让你了解大多数情况下会发生什么。但是,货币市场并不总是按照我们的预期运行。如果是这样,交易就会很容易。

对于一个国家和一种货币来说,增长通常是件好事。较高的增长鼓励投资和较高的利率。高增长国家往往能吸引资本,因为它们的特点是利率较高,股市强劲。外部投资者需要购买货币来支付投资。

例如,如果加拿大经济增长强劲,外国投资者就会想购买加拿大股票,为此他们需要购买加元。如果把货币看作一个国家的股票,那么增长就会推动股票走高,就像对私营公司一样。衡量增长的主要指标包括国内生产总值、工业生产、零售销售和住房统计数据。

通胀则比较模糊,对货币有好有坏。在新兴市场,通货膨胀对货币的影响尤其令人困惑。了解你所交易货币的当前通胀机制非常重要,因为外汇和通胀之间没有简单的关系。以下是一些常见货币与通货膨胀制度的例子:

当一个国家的中央银行可信并愿意提高利率以应对通胀时,通胀上升对该国货币是有利的。这适用于大多数G10国家,大多数时候都是如此。同样的道理也适用于通胀率下降,通胀率下降通常对发达国家的货币不利,因为这会让国家央行降低利率。利率降低通常意味着货币贬值。

如果市场认为中央银行落后于形势,不会以足够快的速度对加息做出反应,那么通胀上升对一个国家来说可能是不利的。这是因为较低的实际利率(实际利率=名义利率减去通胀率)意味着购买力的下降和国家货币价值的潜在损失。与此同时,如果一个国家的中央银行被认为无能或不愿采取行动,那么通胀或通缩的下降可能对该国货币有利。日本的情况就是如此,直到2012年安倍经济学打破了通货紧缩与强势货币之间的联系。

因此,通货膨胀与货币价值之间并不总是存在明确的可交易关系。要了解通货膨胀的变化会如何影响你正在交易的货币,你首先需要了解中央银行的反应函数。如果通胀率下降,央行会怎么做?如果通胀飙升呢?然后你就可以开始预测通胀变化的影响。

举个例子有助于说明问题。20世纪80年代末日本房地产泡沫破灭后的许多年里,日本一直深陷通货紧缩。投资者认为,由于利率已经为零,日本当局无力对抗通货紧缩,因此日元多年来一直在升值。随着日本从通货紧缩走向彻底的通货紧缩,日元的涨幅越来越大。

这一切在2012年发生了改变,当时日本央行向通货紧缩宣战,并承诺通过印制日元购买日本股票和债券来大规模扩大资产负债表。现在,当日本公布低通胀数据时,这被认为是看跌日元(看涨美元兑日元),因为央行的反应是众所周知的:更多的通货紧缩 = 更多的日元印刷。通过重建央行和政府的信誉,日本央行得以打破通货紧缩的漩涡。

就通货膨胀而言,新兴市场是一个完全不同的市场。这是因为外国人倾向于在货币对冲的基础上买卖新兴市场的债券。新兴市场的高通胀往往会导致投资者需要同时抛售该国的债券和货币。通胀几乎总是对债券不利,但新兴市场的货币反应却很难预测,因为通胀会引发投资者两种反应之一:

1. 投资者清算债券头寸并抛售货币。

2. 投资者被不断上升的高收益率所吸引。

进行新兴市场通胀交易需要对国家中央银行以及投资者的定位和偏好有深入的了解。当市场大量投资于一国的长期债券时,较高的利率可能会给货币带来灾难,但如果市场投资不多,较高的利率可能会吸引资金流入该国,导致货币被买入。通常情况下,我尽量避免在通胀数据公布后交易新兴市场货币,因为其走势往往是混乱和随机的。

央行货币偏好。央行希望其货币走强还是走弱?如果是,这一点很重要,因为央行可以直接或间接地影响其货币的价值。央行可以通过提高或降低利率以及直接干预和发出信号这两种方法来实现这一目的。

直接干预

在极少数情况下,当情况被视为极端时,央行会直接干预外汇市场,买入或卖出本国货币。2011年就是一个生动的例子,瑞士国家银行为欧元兑瑞郎设置了下限,承诺"无限量"卖出瑞郎(无限量买入欧元),以确保货币对不会跌破1.2000。如图5.4所示,这是欧元兑瑞郎事件的戏剧性转折。

发出信号

中央银行直接干预成本高、风险大,因此更常见的做法是,中央银行向市场发出希望货币走强或走弱的信号,并希望市场为其做工作。这种方法有时被称为信号或道德劝说。如果央行是可信的,而且市场相信央行愿意改变货币政策或直接干预,以影响货币走势,那么这种方法就会奏效。

欧洲中央银行在2014年的货币政策会议上指出其倾向于较低的欧元,就是一个信号传递的例子。市场认为,如果欧元不走低,欧洲央行就更有可能宣布量化宽松计划(这对欧元是利空),因此投机者抛售欧元,推动欧元走低。在不改变货币政策或不直接在市场上抛售欧元的情况下,欧洲央行得以将欧元推低。

2013 年,加拿大央行行长斯蒂芬·波洛兹通过评论推动加元贬值,这也是此类道德劝说成功的另一个例子。另一方面,也有许多央行未能说服市场的例子,包括 2009 年欧元兑瑞郎在1.5000 附近交易时,瑞士央行未能刺激瑞郎走软,这就是著名的失败案例。

新西兰央行等中央银行有时会遇到"狼来了的孩子"的情况,因为它们一再抱怨本国货币过于坚挺,但在货币不断升值时却不采取行动。在判断央行的货币偏好是否重要时,首先要问央行是否可信。其次,如果市场不配合,央行是否愿意采取必要的行动?他们是否愿意改变利率或直接干预外汇市场?如果不愿意,央行言论的半衰期就会很短。

一般来说,当央行明确表示对其货币的偏好时,你不会想与之对赌。投机者与央行对赌并获胜的例子屡见不鲜,但我强烈建议你谨慎违背央行的意愿。

#资本流动#

资本流动,如外国直接投资、并购、股票和债券流动,可以成为外汇汇率的重要驱动因素。在许多情况下,跨境交易会产生大量外汇流动,因为外国公司必须以本国货币支付收购费用。

并购会对外汇产生短期、直接的影响,而投资组合的流动则可能持续数月甚至数年。2012年,马里奥·德拉基发表了"不惜一切代价"的讲话,让投资者相信欧元区不会解体。尽管欧元区经济萎靡不振,欧洲利率与全球同类国家相比仍然极低,但这仍在两年内推高了欧元。

投资流动通常不是外汇市场的最大驱动力,但它们可以在较长时间内产生有意义的影响。在马克龙于2017年赢得法国总统职位后,我们再次看到欧元出现了同样的情况,对欧元区解体的担忧有所减弱。

在试图预测外汇时,将资本流动作为输入的问题在于,这些流动变化无常,难以预测。虽然你经常会看到资本流动作为货币走势的事后解释,但根据未来资本流动预测外汇走势的情况并不多见。

大多数情况下,外国直接投资并不是G10国家外汇交易者需要考虑的重要变量,但在某些时候,比如欧元区危机期间和之后,投资者的流动会主导货币的走势。资本流动在新兴市场外汇交易中更为重要。请密切关注主权信用评级和外国股票市场,以了解投资者偏好的潜在变化。虽然资本流动很少成为外汇市场的头号驱动因素,但仍需时刻关注。

#贸易平衡#

贸易差额和经常账户余额是货币汇率的重要长期决定因素,但在短期内影响不大。人们经常认为,这些收支平衡是受外汇影响的,而不是相反。贸易差额和经常账户余额作为外汇驱动因素时好时坏,但不可否认的是,很大一部分跨境外汇流动是由全球贸易驱动的。例如,每当日本人从美国科技公司购买产品时,都会发生一笔微小的外汇交易,因为美国科技公司收到日元后,需要在某个时候卖出日元购买美元,为其在美国的业务提供资金。

世界上发生的所有万亿美元交易的总和,使各种公司不断有外汇套期保值的业务需求,这些需求是外汇交易的重要组成部分。此外,在全球和美国利率不断上升的时期,投资者可能会过度关注经常账户余额,因为这是衡量一个国家潜在融资压力的有用指标。

最后,财政政策这个变量有时很重要,有时却无关紧要。宽松的财政政策和宽松的货币政策是货币走低的教科书式秘诀,这曾经是一个被普遍接受的原则。随着时间的推移,市场发现财政政策与外汇之间的关系远不如以前想象的那么可靠,因此财政政策的重要性也随着时间的推移而降低,以至于人们几乎不再关注它。有时,宽松的财政政策有利于经济增长和货币。其他时候,它可能引发对信贷质量的担忧(更多的主权债务、债务与国内生产总值比率升高等)和债务降级。

上述基本驱动因素之间存在着高度的相互依存关系;每个基本因素都可以而且经常影响其他因素。也有可能是一个主要变量驱动所有其他变量,因此在分析汇率驱动因素时,停下来思考一下哪些变量在驱动这辆车,哪些变量只是搭个顺风车,总是很有帮助的。

第十篇完

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.