Ultima Markets:都快熊3年了,A股与港股还能在2024年迎来春天吗?

过去的三年对于投资中国A股以及港股的投资者而言绝对是一段糟心的时光。虽然说资本市场总是不乏各类大大小小的风险,但是如果说连续三年全都遭遇熊市行情,这对于任何一个市场而言都绝对算得上是极其罕见。很不幸,A股与港股恰恰就在过往将近3年的时间段中连续遭遇熊市下行。

与此同时,对于投资者而言更加扎心的是,无论是欧美日等发达市场,还是说亚洲印度这类新兴国家,其过去三年股市的表现都算得上可圈可点,今年诸如日本股市、印度股市创下新高之类的新闻更是屡上头条。

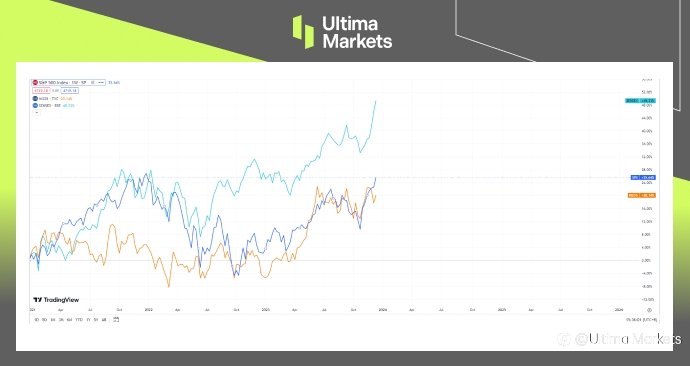

我们以下图为例,自2021年以来(截至撰稿时),标普500指数上涨约25%,日经指数上涨约20%,而印度SENSEX指数的涨幅更是达到约49%。

橘黄色线:日经指数自2021年至今走势;蓝色线:标普500指数自2021年至今走势;绿色线:印度SENSEX指数自2021年至今走势。

长达3年的熊市无疑极大打击了投资者的信心。那么对于即将到来的2024年,中国A股和港股能否在新的一年打破过往的熊市行情,迎来自己的牛市春天呢?本文就将带你一探究竟。

A股下跌真的是因为制度糟糕吗?

长期以来,A股的制度设计问题总会成为令投资者诟病的话题。尤其是在今年连续熊市行情的背景下,不少投资者将A股下行的主要原因归咎于“A股本身制度设计不合理,监管措施存在较大漏洞”。诚然,A股自身的制度和监管自然存在一些问题,但欧美股市、甚至是印度股市的制度设计难道是因为完美无缺所以才会引发今年上涨行情的吗?

或者我们不妨再换一个说法。今年以来,中国证监会便频繁出台各类新的监管措施,例如限制大股东套利减持、打击量化交易、优化回购等等。如今2023年的A股市场就算再怎么制度不合理、监管再怎么不到位,可难道会比二三十年之前更差吗?

如果只是因为制度漏洞多才造成熊市连年不断,那么我们便无法解释,过往二三十年A股市场的漏洞无疑要远多于当下,但是却不乏牛市行情,而如今却只能频繁开启“3000点保卫战”。

过往沪深300指数走势,其中不乏牛市行情。

我们曾在此前的文章《中字头资产价格何时走出阴霾?关键得看它》中阐述过A股资产价格与人民币汇率的关系。这里我们在引述一下之前的观点:人民币兑美元汇率与A股资产价格呈现出较强的相关性。美元走强,A股往往便会走弱;人民币走强,A股便会大概率开启上行通道。

当下,虽然市场普遍预计美联储将在明年开启降息,但当前美元利率无疑仍然处于高位。换言之,当前仍然是一个人民币走弱,而美元走强的大背景。这就大概率导致了A股资产价格连续惨遭下挫。

当然,利率因素只是造成三年熊市的原因之一,此外还有一个重要因素便是市场对于中国经济增速的未来预期发生了变化。

作为经济的晴雨表,股市通常反映的并不是各国市场在当下的表现,而是反映出对于各国市场未来预期的表现如何。否则,中国GDP已经高至全球第二,其A股市场就没有理由在近年来的表现如此拉胯。

另外根据一般的金融估值模型,预期增速也往往是影响其估值高低的关键因素。举个简单的例子,假设某只股票业绩预期增速达到20%,那么股价也很有可能随之上涨大约20%的幅度。可一旦最终业绩增速只有10%,那么股价可不会相应也上涨10%,而是大概率急转直下,进入大跌区间,因为曾经高速上涨的预期已经被打破。而当下中国的GDP虽然仍在稳步上涨,但增速却恰恰逐步放缓。

因此,我们不难发现,当前制约A股实现上行突破主要在于两大因素:

- 人民币兑美元汇率

- 经济增速预期

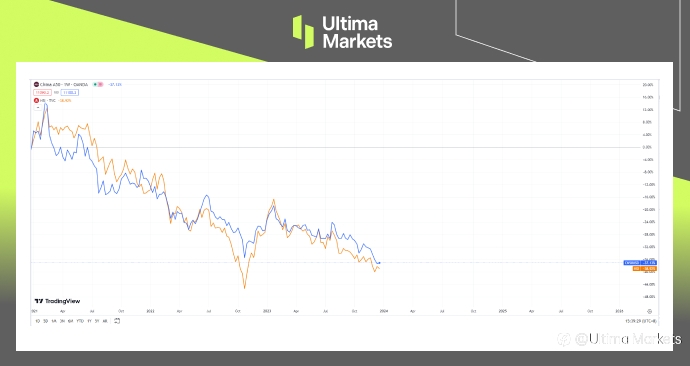

而至于港股,随着近年来国际局势环境的变化,恒生指数已经表现出与A股市场越来越高的关联性。通过下图我们可知,自2021年以来(截至撰稿时),中国A50指数至今已下跌约37%,恒生指数则下跌约39%。

两者在涨跌变化上展现出了高度一致性。这也是为什么我们在开头认为制度设计不是导致A股下跌的主要因素,因为香港作为全球排名第三或者第四的金融中心,其港股市场的各类制度设计无疑远比A股更合理、更完善。因此如果A股是因为制度问题才出现大跌,那么便无法解释为何制度完善的港股也伴随A股的脚步持续下挫。

蓝色线:中国A50指数自2021年至今走势;橘黄色线:恒生指数自2021年至今走势。二者走势表现出高度一致性。

中国经济明年有望反弹吗?

现在我们已经确定了当前制约A股的两大因素是人民币汇率和增速预期。因此明年A股市场如果想要走出牛市行情,那么一切讨论或预测就不可以脱离这两个基本要素。

由于本轮美元利率上行的周期已经基本到头,市场普遍预计美联储将在明年2024年正式开启降息通道,因此人民币汇率的压力大概率会在明年有所缓解。考虑到这已经基本达成了市场共识,本文将不再过多赘述汇率压力的因素,因而会将更多关注点放在“增速预期”这第二个因素上。

所谓的经济增速预期,其实说白了无非就是中国经济的基本面能否摆脱当下的疲软表现,重新实现较快增长。只有经济增速摆脱了当下的低迷,A股市场才有更大可能打开更广阔的上涨空间。

众所周知,过往的中国经济发展主要依托于以房地产或者说土地财政为代表的传统经济驱动。但是在当下复杂多变的局势下,原先的发展模式显然不足以支持中国经济能够在未来实现高速增长。

这里我们以高盛今年11月发布的《2024年宏观经济预测报告》为例,其认为中国2024年的全年GDP增速将放缓至4.8%,主要原因在于自2023年放开疫情管控、重新打开国门之后,中国经济的确在初期获得了一段较快增长的时期。但随着重新开放所带来的经济效应逐步减弱,中国GDP自然也就难以在短期内再获得一波快速反弹。此外,高盛还认为房地产行业的拖累、人口结构的持续恶化也限制了中国经济的持续反弹。

同时在今年12月,世界银行也在其最新一期的《中国经济简报》中指出,由于通缩压力持续存在,消费者信心依然不足,2024年中国GDP增速或将放缓至4.5%。总之当下看来,中国经济似乎很难在明年实现快速反弹,而是大概率仍将维持平稳或者说略有下滑的经济增速。

若要实现经济基本面的实质突破,那么只能寄希望于中国科技产业升级、高端制造有所突破。而这显然不是一蹴而就的事情,如此庞大的工程没有可能仅在明年就全面实现。但这并不意味着相关概念不会在短线上带来一些交易机会。

例如以“华为、国产芯片、新能源等”为代表的相关高科技产业如果在明年传出一些有关科技突破的利好消息,那么相信仍然能够在短期为A股和港股市场上的相关概念板块带来一定的提振。因为在中国原先传统经济发展模式已经无法在拉升市场估值的当下,唯有更高端的科技产业有所突破才能带来新的经济增速预期。

香港当真沦为金融中心遗址了吗?

如果说中国内地经济基本面的好转需要依赖未来科技产业的突破,那么中国香港的情况则会有所不同。与任何一个经济体一样,香港股市的涨跌与否自然也离不开其本地经济的基本面,而讨论香港经济基本面就不可能避免其核心金融产业。

由于长期以来,香港本身就缺乏第一、第二产业,而是基本依赖以金融为代表的第三产业发展。因此金融行业的兴起与否,直接决定了香港明年的经济基本面。

我们在开头已经提及,港股恒生指数与A股一样遭遇了近三年的熊市困扰。以致于近日有内地网友调侃,香港已经沦为金融中心遗址。倘若若真如此,那么香港明年的经济基本面必然遭遇进一步下挫。因此我们有必要弄清楚香港是否还能在明年继续承担金融中心的角色。

首先,我们有必要弄清楚香港是如何成为金融中心的。根据中国经济学家卢麒元的说法,香港之所以成为金融中心的原因主要在于三条:

- 香港承担着中外贸易结算的结算中心角色。中国在与外部发生结算时需要一个外部环节,尤其是在人民币还没有自由兑换的时候,而香港恰恰扮演了这个角色。

- 中国自上世纪改革开放以后,不少外资纷纷涌入中国市场,而香港恰恰就是这些外资进入中国市场的重要跳板。

- 香港在大中华地区,还是重要的融资平台。

基于这三条原因,我们可以看看短期内这三条原因是否发生了变化。如果是产生了负面变化,那么香港基本面自然有可能遭遇不利冲击。但如果产生了积极变化,那么金融中心遗址的说法也就无从谈起。

首先对于第一条,香港当前依然承担着中外贸易结算中心的角色。建银国际行政总裁丰习来曾在今年表示,香港离岸市场的人民币支付在全球占比保持在70%以上,近90%境外银行和内地银行将香港作为境外人民币清算平台,而香港与内地跨境贸易人民币结算,在整体跨境贸易人民币结算占比过半。

对于第二条,近年来的确不少外资企业开始离开中国市场,这或许的确给香港经济造成了不利因素。此外不少香港本地市民也向海外移民,给香港本地经济造成了缺口。但同时我们也看到,在外资退出的同时,不少内地企业却开始反哺香港市场,纷纷融入香港本地的经济生活。同时,香港政府近年来推出的“优才、高才”计划也将吸引新一批高净值人群来到香港,从而弥补此前的缺口。

对于第三条,香港虽然依旧是大中华地区重要的融资平台,但近年来的IPO数量惨不忍睹,甚至一度爆出了不少券商因为IPO数量暴跌而纷纷倒闭的新闻。从这个角度上来看,香港金融市场的融资功能似乎已经惨遭削弱。但如果我们换一个角度,或许就会发现不一样的情况。

一方面,香港当前IPO数量大减主要还是因为当前环境不佳,很容易造成新股IPO的估值降低。既然当下发起IPO无法获取一个好估值,那么企业自然更愿意暂缓当前的IPO。不过一旦随着美联储明年开启降息,外部环境发生好转,那么融资也大概率将快速回暖。

另一方面,香港有可能吸引除中国内地以外的企业来港上市融资。例如香港贸发局就在前不久表示,香港成为了中东企业理想的上市地点。

贸发局曾于今年6月至10月期间进行研究,最终结果显示,中东的能源及再生能源、医疗保健及高科技产业、基建以及金融业最能受惠于香港上市。香港贸发局研究总监范婉儿也表示,香港市场拥有多元化的国际机构投资者基础,对希望拓展亚洲区内业务的中东企业而言大有裨益。

总之,香港金融市场的确在近年来发生了一些变化,一些原有的事物在悄然退出,但同时新的血液也在不断注入。因此我们认为明年香港的金融基本面有可能将迎来好转。

核心摘要

- A股的涨跌与否需要关注人民币兑美元汇率与经济增速预期这两大因素。

- 中国传统经济发展模式难以支撑更高速的经济增速,需要关注明年能否出现新的科技突破。

- 香港金融基本面有所变化,可以关注明年有怎样的新血液注入香港市场。

免责声明

本文所含评论、新闻、研究、分析、价格及其他资料只能视作一般市场资讯,仅为协助读者了解市场形势而提供,并不构成投资建议。Ultima Markets已采取合理措施确保资料的准确性,但不能保证资料的精确度,及可随时更改而毋须作出通知。Ultima Markets不会为直接或间接使用或依赖此等资料而可能引致的任何亏损或损失(包括但不限于任何盈利的损失)负责。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.