全球货币政策转向,明年美国会加息吗?

随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。

核心观点

随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。在对美联储上一轮Taper和加息原因分析后,我们预计美联储或将在2021年11月开始Taper,并在2022年6月完成。不排除在2022年底,甚至是四季度首次加息。在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。

随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。全球主要国家央行货币政策有收紧的趋势,疫情以来极度宽松的宽松流动性状况或将结束。9月,美联储、英国央行、欧洲央行和加拿大央行均释放鹰派信号;而以巴西央行为代表的新兴经济体央行也完成了自3月以来的第五次加息;9月23日,挪威成为疫情后首个加息的主要发达国家;10月6日,新西兰央行上调基准利率以遏制通胀。此外,巴基斯坦、匈牙利、巴拉圭等国家也都相继提高了基准利率。

美联储上一轮Taper和加息的原因:回顾上一轮Taper,就业市场的持续改善以及美联储对于就业市场和经济持续增长的预期是Taper开始的关键,而通胀并未起到显著作用。回顾上一轮加息,其核心原因在于三个方面:第一是美联储预期美国经济增长、就业修复将持续,同时通胀水平将企稳回升;第二是美联储考虑政策对经济结果影响的时滞,防止政策突然收紧,扰乱经济活动;第三是美联储维护金融稳定,防止持续非正常零利率和低利率带来的金融风险。

明年美国货币政策走势展望:2022年年中完成Taper,不排除在年底,甚至是四季度首次加息。在Taper方面,我们预计Taper或将于11月中旬正式开启,在节奏上,美联储或将每月缩减150亿美元购债规模,至2022年6月结束。在加息方面,我们预期首次加息可能将于2022年底,甚至2022年四季度到来,原因包括:(1)美联储需要考虑政策时滞以及防范金融失衡风险;(2)FOMC明年换届后,票委预计更偏鹰派;(3)美联储最为关心的通胀预期不断上升,市场对于加息的预期也有所提前。

在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。具体而言,美债利率走势主要分为三个阶段,预计分别是:(1)2021年11月至2022年6月,Taper实施到Taper完成阶段,该时期美债利率大体处于下行趋势;(2)2022年6月至2022年四季度,Taper完成到加息之前阶段,该时期美债利率大体处于震荡略下行趋势;(3)2022年四季度,加息开始阶段,该时期美债利率或将呈现上行趋势,不过具体是否重回上行仍取决于届时美国经济情况和实际利率的变化。

正文

全球货币政策收紧在即

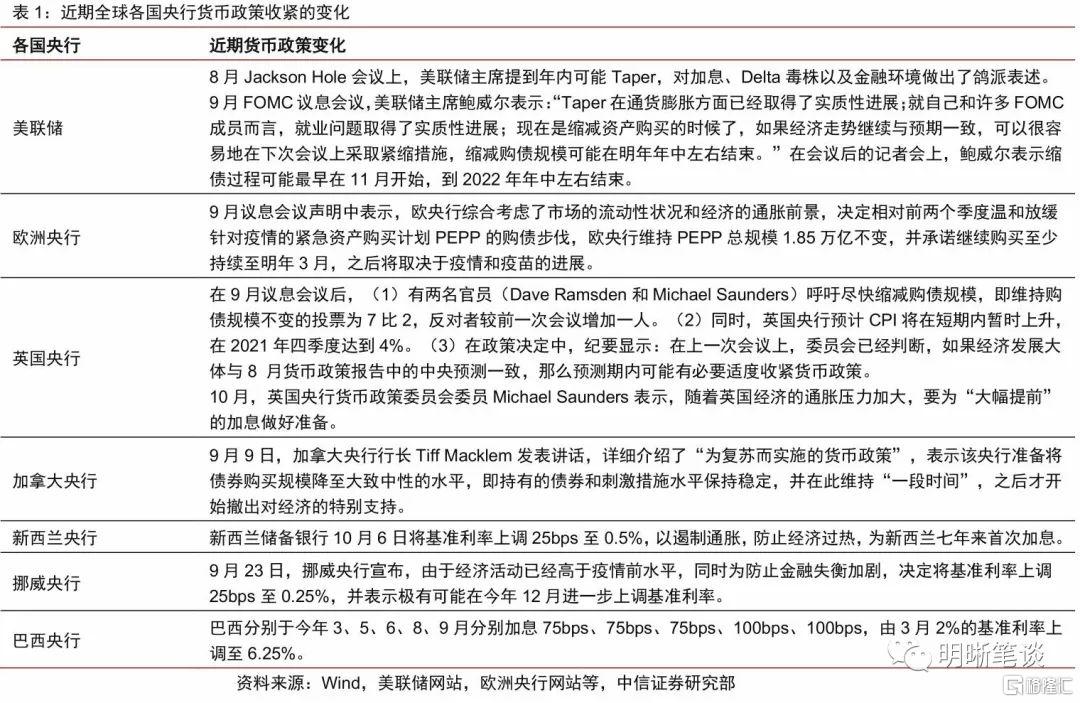

随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。全球主要国家央行货币政策有收紧的趋势,疫情以来极度宽松的宽松流动性状况或将结束。9月,美联储、英国央行、欧洲央行和加拿大央行均释放鹰派信号;而以巴西央行为代表的新兴经济体央行也完成了自3月以来的第五次加息;9月23日,挪威成为疫情后首个加息的主要发达国家;10月6日,新西兰央行上调基准利率以遏制通胀。此外,巴基斯坦、匈牙利、巴拉圭等国家也都相继提高了基准利率。

美联储方面,随着美国经济复苏以及通胀持续超预期,美联储预计将于年内开始Taper。8月Jackson Hole会议中鲍威尔提到将于年内Taper,但对加息、Delta毒株以及金融环境做出了鸽派表述。在9月FOMC会议中,鲍威尔由鸽转鹰,明确提出最早在11月开始缩减购债,到2022年年中左右结束。随着美国经济复苏以及“暂时性”通胀观点遭到质疑,美国大概率将于11月或12月缩减资产购买计划,同时加息预期也不断提前。

英国央行方面,随着美联储货币政策开始转向,英国央行也放出鹰派信号。9月23日,英国央行公布了货币政策委员会会议决议和纪要,尽管会议维持基准利率和购债规模不变,但是会议纪要显示,有两名官员(Dave Ramsden和Michael Saunders)呼吁尽快缩减购债规模。同时,英国央行9月还表示,预计第四季度通胀率将超过4%,是其目标的两倍多。此外,英国央行货币政策委员会委员Saunders表示,随着英国经济的通胀压力加大,要为“大幅提前”的加息做好准备。

欧洲央行方面,决定温和放缓购债步伐。9月欧洲疫情已有所缓和,且继中美之后,欧洲经济基本恢复至疫情前水平,通胀风险逐渐显露。9月欧洲央行议息会议上,其态度边际转鹰,声明表示,综合考虑了市场流动性和经济的通胀前景后,决定相对前两个季度温和地放缓抗疫紧急购买计划(PEPP)的购债步伐。虽然这仅是购债速度发生变化,但也为后续政策的收紧奠定了基础,预计欧央行可能会在明年初开始退出PEPP。

此外,挪威央行成为新冠疫情爆发后首个加息的主要发达国家央行,9月23日,挪威央行宣布,由于经济活动已经高于疫情前水平,同时为防止金融失衡加剧,决定将基准利率由0上调25bps至0.25%。新西兰央行在10月6日将基准利率上调25bps以遏制通胀,并暗示未来将进一步加息。加拿大央行则可能与其他央行不同,选择先加息后减少资产购买规模。新兴经济体方面,巴西央行已连续五次加息,预计将再度加息。

美联储上一轮Taper和加息的原因

当前美联储对于Taper和加息条件的表述并不直白和可量化。在全球货币政策转向收紧的趋势下,美联储年内Taper已经基本明确。在Taper预期已经较为充分的情况下,美联储何时加息成为市场下一个关注的焦点。美联储何时加息取决于其加息的条件,但实质上美联储对于Taper和加息条件的表述一直以来都比较模糊。就Taper而言,美联储始终强调Taper的条件是“在实现最大就业和价格稳定目标方面取得实质性进一步进展”;就加息而言,鲍威尔只表示“加息的要求显然更高”。为了更好地理解美联储开启Taper和加息的条件,首先对上一轮Taper和加息的原因进行回顾。

首先就Taper而言,2013年5月美联储首次释放了Taper信号,并在12月正式宣布于2014年1月开始Taper。5月22日发布的FOMC议息会议纪要显示“如果当时收到的经济信息显示出足够强劲和持续增长的证据,一些与会者表示愿意最早在 6 月会议上下调购买流量”;同日,时任美联储主席伯南克在国会发表证词,在提问环节,伯南克表示,如果就业市场持续改善,并且我们对改善势头的持续有信心,那么将在未来几次会议上减少购买规模。在经过近半年的讨论后,12月18日,FOMC议息会议声明显示:“鉴于实现最大就业的累积进展和劳动力市场前景的改善,委员会决定适度降低资产购买步伐。”从2014年1月开始,委员会将以每月350亿美元的速度增持MBS,并将以每月400亿美元的速度增持长期国债,MBS和国债的月度购买量各减少50亿美元。

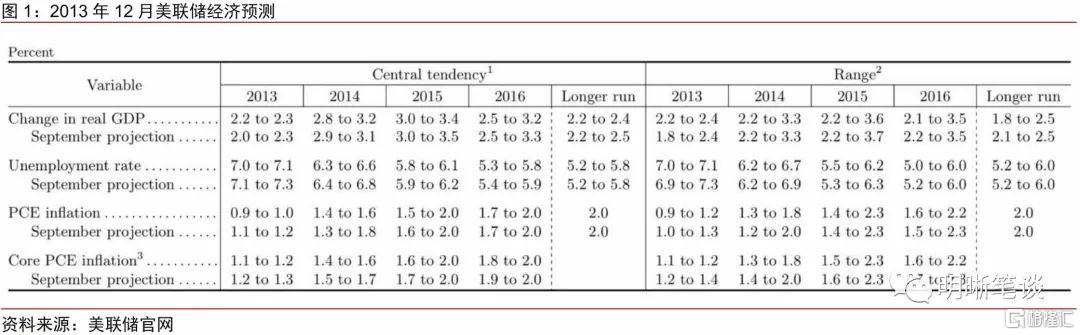

回顾上一轮Taper,就业市场的持续改善以及美联储对于就业市场和经济持续增长的预期是Taper开始的关键,而通胀并未起到显著作用。从宣布Taper的2013年12月FOMC议息会议纪要和经济形势预测来看,美联储对于就业市场和经济的持续改善更加关注,同时也预期就业市场和经济的增长将持续。会议纪要显示:“大多数成员同意劳动力市场状况的累积改善以及这种改善将持续的可能性表明委员会可以在本次会议上适当地开始放缓其资产购买步伐”。2013年12月美联储经济预测显示,相比9月的预测,美联储对2013和2014年的经济增长有所上调、对失业率有所下调,但是对于通胀水平有所下调,这也表明彼时Taper的原因主要在于就业市场和经济增长的修复,而非通胀的变化。

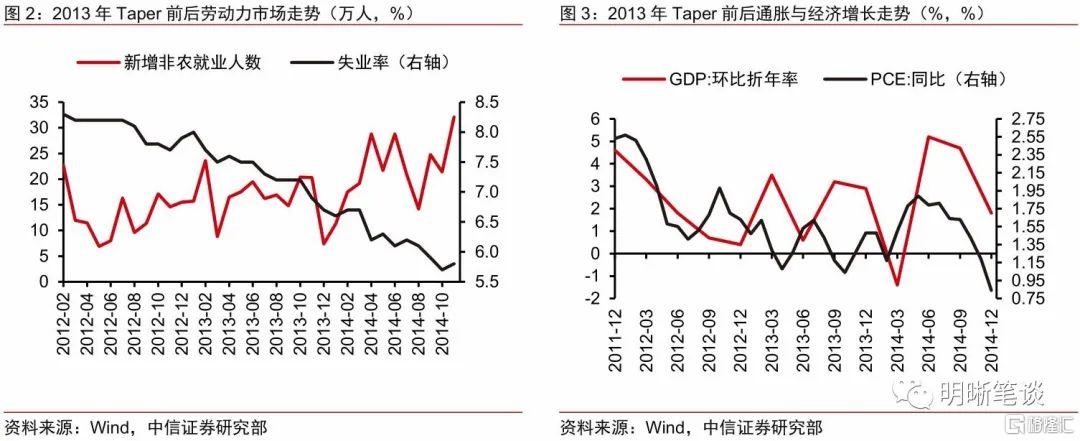

从实际经济状况来看,就业和经济增长也的确是触发美联储Taper的原因。自从美联储于2012年9月开启QE3后,美国劳动力市场持续改善,失业率开始下行,而新增非农就业人数开始增长,美国GDP增速也开始企稳上升,在2013年12月宣布Taper的时候,美国经济增速早已明显高于QE3开启时的增速。但是就通胀而言,QE3并未给低通胀带来实质性改变,通胀水平仍在趋势性下行,但这在美联储认为是“暂时的”,并未对美联储开始Taper产生明显影响。

其次,就加息而言,在2014年10月Taper完成后,经历了1年多时间,美联储于2015年12月宣布提高联邦基金利率目标区间25个基点,正式开启加息周期。2015年12月16日,美联储在议息会议声明中表示,自10月议息会议以来收到的信息表明,经济活动一直在以温和的速度扩张。委员会认为,今年劳动力市场状况有了相当大的改善,并且有理由相信通胀将在中期上升到2%的目标。鉴于经济前景以及政策行动影响未来经济结果所需的时间,委员会决定将联邦基金利率的目标范围上调至0.25%至0.5%。在此次上调后,货币政策的立场仍然是宽松的,从而支持劳动力市场状况的进一步改善和通胀率恢复至2%。

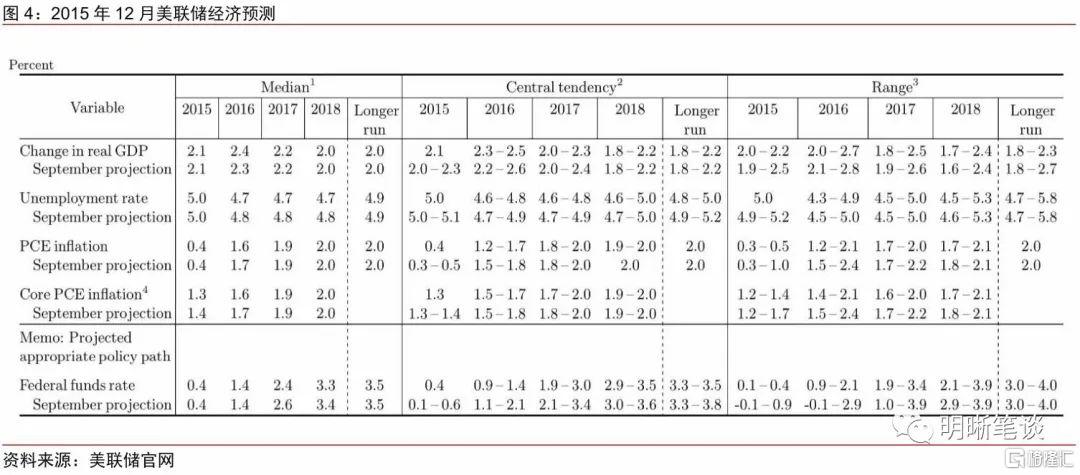

回顾上一轮加息,其核心原因源于三个方面:第一是对经济增长、就业修复以及通胀企稳的预期。从宣布加息的2015年12月FOMC会议纪要和经济预测来看,美联储选择加息是在评估了经济活动、劳动力市场和通胀的前景并权衡了相关不确定性后做出的决定。具体而言,FOMC认为经济活动可能会继续以足以导致劳动力资源利用率进一步提高的速度继续扩张,短期内通胀可能低于目标并存在额外的暂时性下行压力,但中期随着能源价格和非能源进口价格企稳以及劳动力市场走强,通胀预计将逐步上升。从经济预测来看,美联储也预计2016年的经济增长和通胀水平强于2015年,而失业率则会更低。

第二是考虑政策对经济结果影响的时滞,防止政策突然收紧,扰乱经济活动。从2015年12月的议息会议要来看,尽管美联储做出了加息的决定,但是许多成员认为需要取得更多进展才能实现委员会的最大就业目标,可见在当时进行加息的时候,并未达到美联储充分就业的目标。而美联储对此给出的解释是如果委员会等到更接近实现其双重任务目标时才开始取消宽松政策,它可能需要突然收紧政策,这可能会扰乱经济活动。这也进一步表明加息的条件并非是美联储双重目标完全实现。

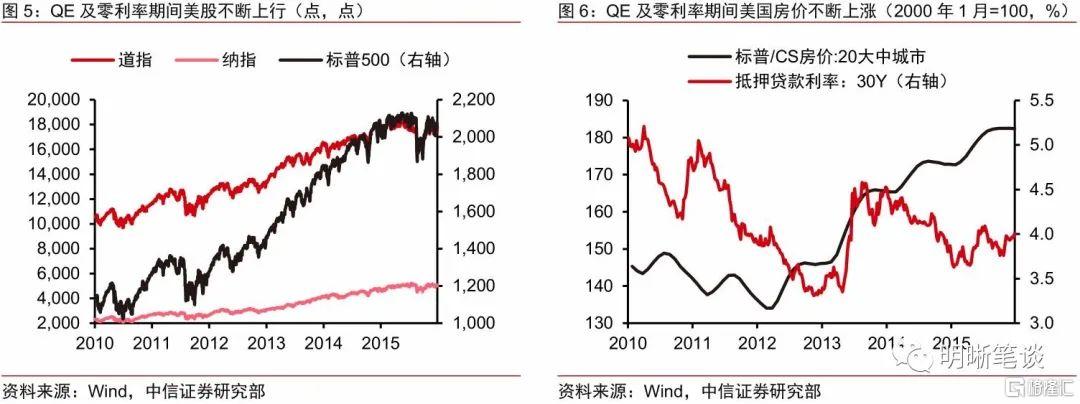

第三是维护金融稳定,防止持续非正常零利率和低利率带来的金融风险。在2015年12月首次加息的会议纪要中,美联储表示市场参与者对高收益债券信用质量的担忧明显增加,企业盈利和信贷质量继续呈现走弱迹象,学生和汽车贷款仍然广泛可用,甚至对有次级信用记录的借款人也是如此,这在一定程度上表明金融稳定可能面临风险。同时,在量化宽松和极低利率的刺激下,美国资产价格也快速上行,美股三大指数连创新高,美国房价也不断上行,美联储选择温和加息可能也有防范资产价格泡沫的考虑。

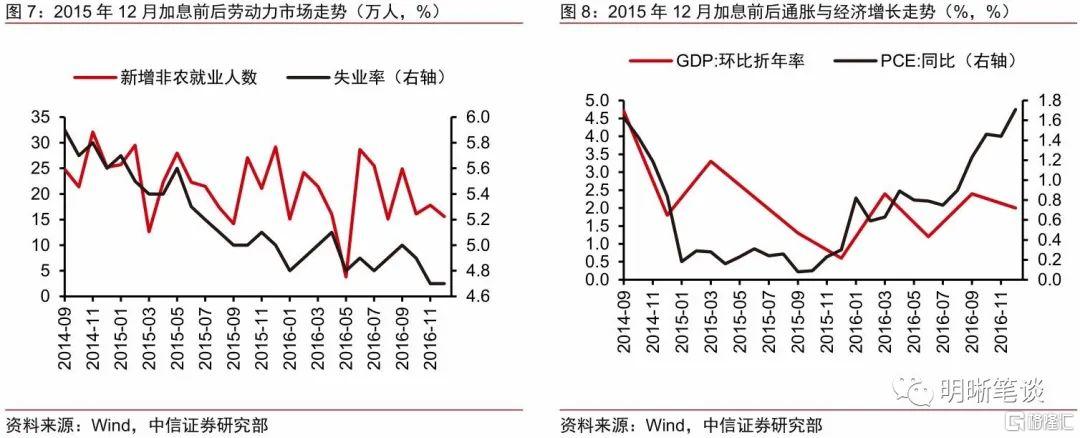

从实际经济状况来看,在美联储选择加息的时点,失业率处于低位,而通胀的确开始企稳回升。在美联储选择首次加息的2015年12月,美国失业率为5%,同时自2015年8月以来维持在5%左右,尽管并未实现就业最大化,但仍为QE以来的最低失业水平;而通胀方面,尽管美联储首次加息时,PCE指数同比增速仅有0.3%,但此后通胀明显开始企稳回升。而在2016年12月第二次加息时,失业率已经降至4.7%,而PCE同比增速也已经接近2%。这也印证了美联储选择加息主要在于其预期双重目标即将实现,而非实现目标后才选择加息。

明年美国货币政策怎么走?

在明确了上一轮美联储Taper和加息的原因和条件后,我们对明年美国货币政策的走势进行展望,总体而言,我们认为明年年中美联储将完成Taper,同时不排除在明年年底,甚至是四季度首次加息。

在Taper方面,我们预计Taper或将于11月中旬正式开启。根据9月FOMC议息会议纪要,与会者认为Taper最有可能从12月中旬开始,但是也有与会者认为有较大的概率从11月中旬开始。我们认为,美联储大概率会在11月FOMC议息会议上宣布从11月中旬开始Taper。原因在于:第一,从上一轮Taper的条件来看,美联储关心的是就业和经济持续增长的预期。当前,美联储认为疫情影响劳动力供给,随着疫情向好,美国就业市场将稳步复苏,尽管9月新增非农就业人数为19.4万人,远低于预期,但也大概率能够达到美联储Taper的门槛,因为在美联储上一次选择Taper的2013年12月,当月非农新增就业人数仅有7.4万人。第二,尽管在11月FOMC议息会议之前,美联储无法再拿到非农就业报告,但近期每周初请失业金人数连创疫情以来新低,也为美联储Taper提供了支持。第三,最新的通胀数据再次超预期维持高位,美联储内部对于通胀是“暂时的”已经产生分歧,也为鹰派开启Taper提供了支持。

在Taper的节奏上,我们预计美联储或将每月缩减150亿美元购债规模,至2022年6月结束。关于Taper的节奏,根据鲍威尔的讲话和9月议息会议纪要,要保证2022年年中(会议纪要显示中性预期为明年7月)完成Taper,如果按照上一轮经验,每次议息会议缩减150亿美元购债的节奏,那么Taper将到2022年三季度结束,与年中结束的预期有一定差距,因此我们认为本轮Taper或将按照每月缩减150亿美元的节奏进行,至2022年6月结束。

在加息方面,我们预期首次加息可能将于2022年底,甚至2022年四季度到来。一方面,根据对上一轮加息原因的分析,我们认为美联储依然会考虑政策对经济结果影响的时滞,防止政策突然收紧,扰乱经济活动,因此首次加息宜早不宜迟。同时,当前美国同样存在出现金融失衡和资产价格泡沫的危险,美股三大指数和美国房价继续创新高,或也将促使美联储更早收紧货币。

另一方面,FOMC明年换届后,票委预计更偏鹰派。2022年美联储联邦公开市场委员会将迎来票委换届,在联邦储备理事会成员中,夸尔斯已于今年10月13日期满离任,其余人员中主席鲍威尔能否连任仍存疑问,副主席克拉里达将于2022年期满。在地区联储主席中,2021年的四位票委巴尔金、博斯蒂克、埃文斯和戴利将退出票委,其中巴尔金和博斯蒂克为偏鹰派,埃文斯和戴利为偏鸽派;2022年新加入四位票委均为偏鹰派,分别是布拉德、乔治、梅斯特和罗森格伦,而罗森格伦则因为身体原因提前退休。总体而言,排除不确定性因素,明年FOMC票委将更偏鹰派,这也增加了2022年加息的概率。

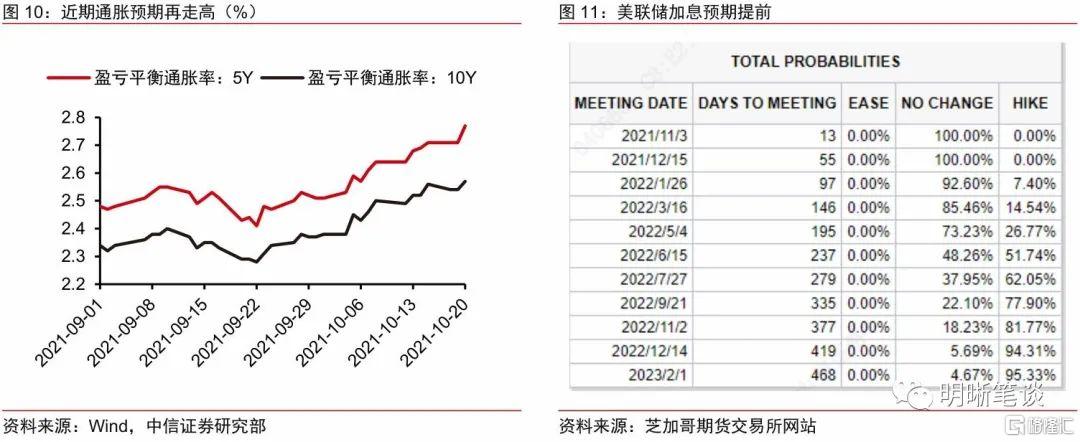

此外,近期持续走高的通胀水平也使通胀预期有所升温,而这正是美联储最为关心的,通胀预期升温也让市场对于美联储2022年加息的预期有所升温。在近几个月通胀持续超预期维持高位后,鲍威尔“暂时性”的通胀论也饱受质疑,市场也逐渐不再相信通胀暂时性的论调,通胀预期开始升温,而美联储认为通胀预期往往是影响通胀的关键,通胀预期的提升也将增加美联储收紧货币政策的概率。市场对于美联储加息的时点同样有所提前,根据芝加哥期货交易所FedWatch的最新数据,截至10月21日,市场预期美联储2022年11月加息的概率超过80%,预期12月加息的概率达到94.31%。

紧缩周期下美债利率怎么走?

在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。具体而言,主要分为三个阶段,预计分别是:(1)Taper实施到Taper完成阶段,该时期美债利率大体处于下行趋势;(2)Taper完成到加息之前阶段,该时期美债利率大体处于震荡略下行趋势;(3)加息开始阶段,该时期美债利率呈现上行趋势。

首先,2022年上半年,在Taper实施到Taper完成阶段,实际利率下行将主导美债收益率下行。根据上一轮Taper的经验,在2013年12月美联储正式宣布缩减购债规模之后,10年期美债收益率在2013年底上行至高点3.04%附近,此后在2014年1月实际缩减购债规模后开始下行。随着缩减购债规模不断深入,美债收益率延续下行,至2014年10月中旬,10年期美债收益率已下行至2.15%附近,下行幅度近90bps。拆分Taper实施阶段的美债收益率来看,通胀预期在2014年8月之前都未发生明显变化,美债收益率的下行主因还是实际利率下行所致。本轮Taper开启叠加财政刺激减弱,美国经济存在下行压力,实际利率大概率仍将带动美债收益率下行。

其次,2022年年中完成Taper到年底加息前,美债利率或将维持震荡,并在通胀预期带动下略下行。根据上一轮经验,在Taper完成到开启加息之前的时间里,美债收益率宽幅震荡。结合本轮紧缩周期来看,我们此前预计本轮美国的高通胀将维持到2022年中,即Taper完成的时点,当Taper完成后,美国通胀或将逐步下行,由此带来的通胀预期也将步入下行通道,预计美债利率或将大体处于震荡略下行趋势。

最后,2022年四季度加息预期升温以及开始加息后,美债利率或将重新开始上行,不过具体走势仍取决于届时美国经济情况。根据上一轮经验,在2015年12月开始加息到2016年7月上旬的时间里,10年期美债收益率震荡下行,从宣布加息时的2.3%左右下行至2016年7月上旬的1.4%附近,下行幅度超90bps,从拆分指标上看,这段时间美债收益率下行主要因为实际利率下行。因此,到2022年四季度本轮加息阶段,美债利率走势仍取决于美国经济情况,如果美国经济向好,那么美债利率或将重新开始上行;如果经济基本面较弱,不排除再次出现美债利率先下后上的情形。

作者:明明,文章来源格隆汇,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-