外汇保证金交易,能否使用马丁格尔策略?如何用才好?

Martingale中文叫做鞅(我不知道谁选了这个字来代表这个意思),也音译为马丁格尔。

维基百科上的解释为:

马丁格尔是源自18世纪法国流行的一种投注策略。该策略是指每一次损失后翻倍赌注,这样的下一场若胜利将全部收回以前的亏损加上赢利。马丁格尔策略被广 泛应用到轮盘赌,因为无论是打红色或黑色的概率接近50%。

先上结论,无论原版的马丁格尔策略或是马丁格尔策略的改版及变种均是无效策略,最终的结果将会让你破产。

接下来我将从两方面来论证马丁格尔策略的无效性,第一不部分是从大家都能接受的逻辑层面论证。第二部分是从大部分人都不能接受的数学层面论证。

第一部分

自从概率诞生起,就注定是个羞耻play,虽然大家不愿意承认,概率是因赌博而诞生的。发展了一个世纪才脱离赌博而成为一种体系健全的数学学科。那么围绕对概率的认识,产生诸多的偏差,系统概率,事件概率傻傻分不清楚。

于是赌徒谬误孕育而生,一种看上去很美好,但实际上一点不美好的事物。

先来看看,赌徒谬误是那些内容,我自己总结的一共有三个核心:

一是,概率必然回归。

举例来说,让我们参与一场全世界最完美、最公平的赌局——抛硬币,大家都知道正反面出现的概率50%,假设你一共需要赌10局,现在需要进行第六次的赌局,那么前5局的情况是,1次正面,4次反面,于是激动你以为参透了天机,在第六局将全部资金下注到了正面,结果开出的结果是反面,你连底裤都输掉了。请问,你哪里错了?

如果把无限次硬币抛正反面看做是一个系统的话,50%是系统概率,而第6次抛出正面的概率叫做事件概率,它们之间并没有什么关系。更不存在回归的必然性。马丁格尔赌的就是悲剧不会一直发生,但你我皆凡人,下一秒的事情谁又能说得清楚。

二是,赌徒无法战胜比自己有钱的对手,无论采取何种手段和办法。

三是,赌徒无法在无限赌局中获得胜利。

二和三的例子,这里我一并列举,因为他们是相关的。在金融市场中,如果采取博弈的方式进行投机,那么可以把整个市场看成是一个巨有钱的土豪对手,而你就是要跟这个土豪对赌,好吧,至今没见过有哪位金融巨子站出来宣布他战胜了市场。(好吧,我承认这个例子举的有些流氓),有爱玩麻将的朋友经常会出现这样的场景,当你赢钱准备下桌的时候,你的上家及下家,还有对家会不约而同的说,赢钱就想跑,人品不好,不行接着打,于是你碍于面子,接着打,随着局数的增加,你开始输钱了直到最后输光。

回到主题上来,马丁格尔策略,我们假设几个情况来进行推理:

第一种情况,这个世界上有一个拥有正无穷大资金的赌徒,那么他坚持使用马丁格尔系统,他战胜对手的概率将是1,因为当拥有正无穷大资金时,赌徒变可以无数次的从容挑战,百分之一、千分之一、万分之一、十万分之一的事件概率。但是回头想想,这个世界上存在这样的人吗,明显不存在。有朋友肯定会发现,其实也不用拥有正无穷的资金,我只需要比对手有钱即可,我不把市场当对手,而是挑选其中的一些人,一些机构来做对手即可,想法非常的好,这类朋友肯定是深入研究过的,但是你们找到了破绽,其他人也能找到,于是就有了,赌场限制下注的最大额度,外汇做市商限制了最大Lots。

第二种情况,我们无法开挂(有限的资金),那么随着赌局数的增加,我们获胜的概率是在缩小的,因为收益和赌局局数是成反比的关系,要想获得最大收益,我们就需要押上所有资金,破产概率也到了最大,可参与的赌局只有1局。通常的情况是,为了参与尽可能多的赌局,我们不能使用最大额度的资金,而是固定拿出一部分参与赌局,那么为了参与无限多次的赌局,你不得不进一步的缩小每次押注的资金,这样破产的概率就变小了,获利的能力也就到了最小。这就是传说的风险溢价(风险越大,收益越大),随着次数的增加,溢价越来越小,资金流出的多,流入的少,自然会走到破产的结局。

总算把第一部分写完了,不知道有没有看明白?

接下来是第二部分,高能预警,高能预警,高能预警。讨厌数学的同学尽快撤离。我为了尽快解除痛苦,我会尽量多的使用公式,图表来说明问题,减少文字描述。

第二部分

此处省略关于系统介绍和数学建模推论的N万字

涉及到的一些必要的数学公式:

定义:

P:胜率

q=1-p:输率

N:交易次数

EndR:最终资金比例(也就是你经过一连串的交易后最后剩下的钱占初始资金的比例)

a:平均盈利率

b:平均亏损率

W:获利交易次数

L:亏损交易次数

N=L+W

Prob:交易期间发生某事件的独立概率

公式:

P.S:骚年,如果你看不懂公式,请你关上文档,安心的学习概率学。

实验设定及结论

实验条件设定:

1. 交易总资金是有限的

2. 每次盈利和亏损比率是相等的,a=b=0.2(为了让结果更具有视觉冲击力,我把比例值弄大一些)

3. 交易策略的胜率是不知道的(也就是设为变量)

4. 实验在MATLAB中完成的

Matlab代码:略

实验结论:

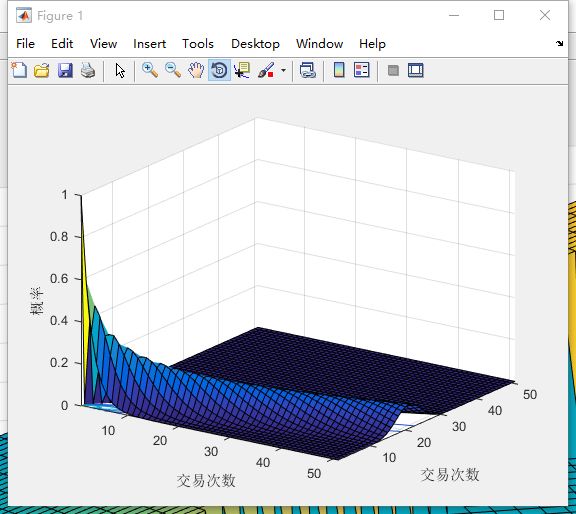

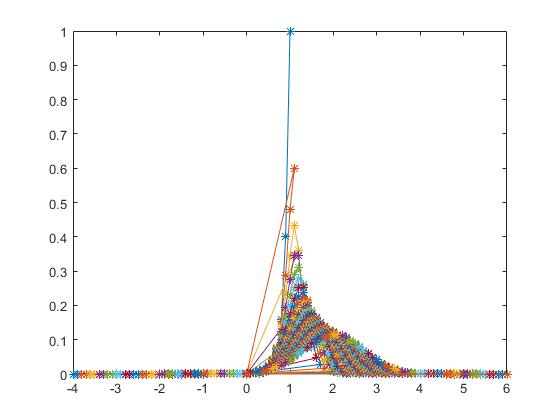

通过建模和模拟,不难发现这么一个规律,随着交易次数的增加,获胜的概率在持续下降(表问我为什么)。如下图:

三维图可以看到概率空间的分布情况,但是似乎不是很美观,黑乎乎的什么鬼,看不懂啊。

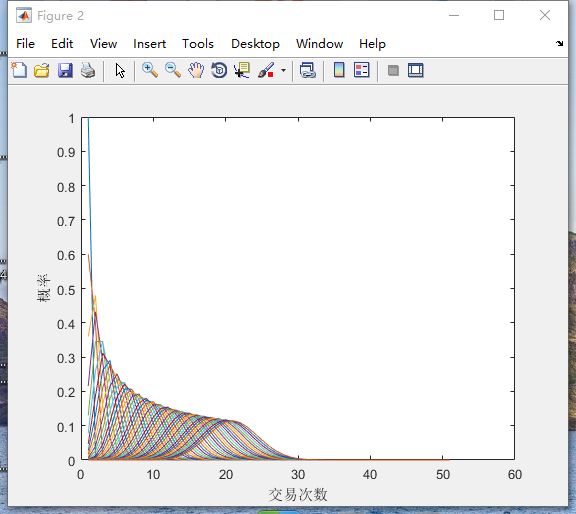

那么我们还是映射为2维图来看,如下图:

好漂亮的波浪,彩色线条是以不同的获胜次数为条件的情况区分。举个例子,如果一个交易序列中,有40次获胜,那么他盈利概率分布在10到30次交易之间,峰值在20次左右。

其实也别高兴的太早,根据表格查询得知,即便在峰值时,盈利概率也就20%不到一点点。

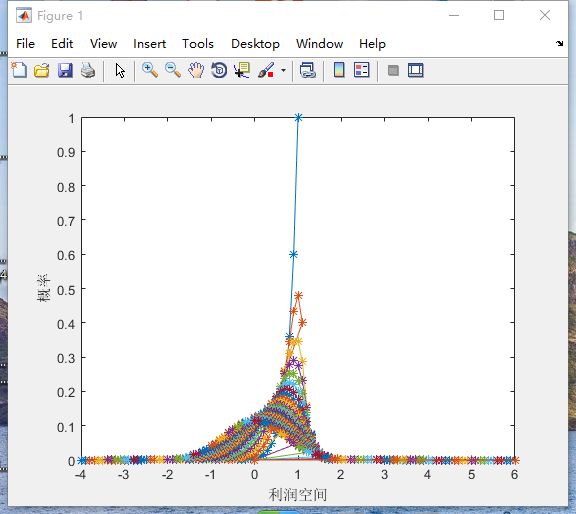

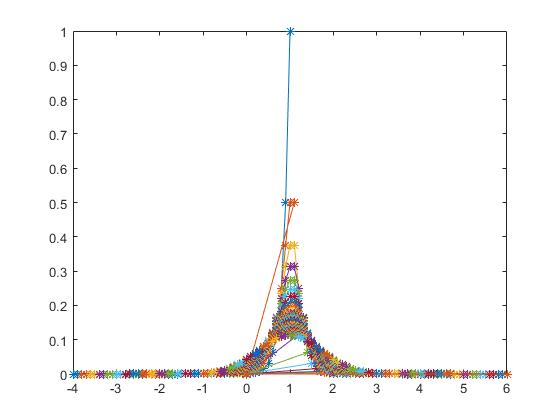

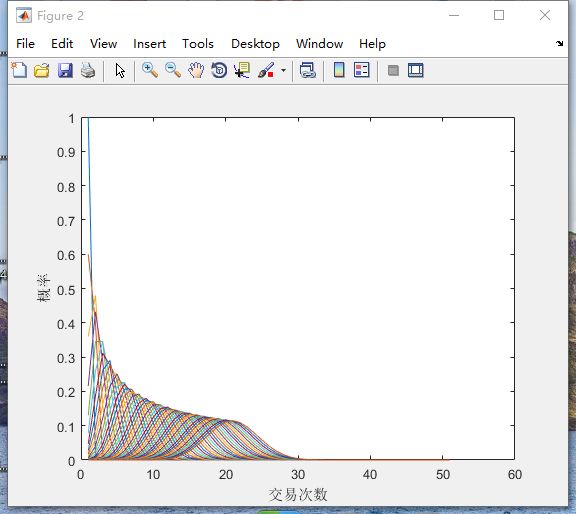

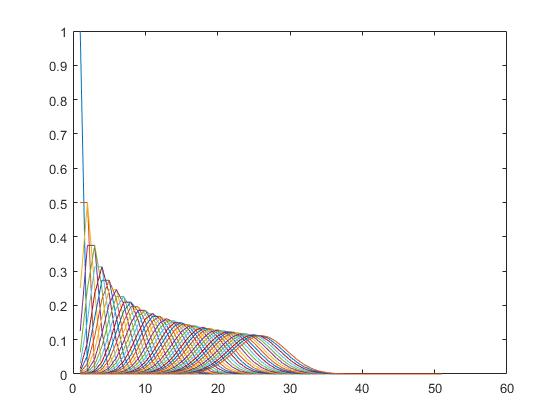

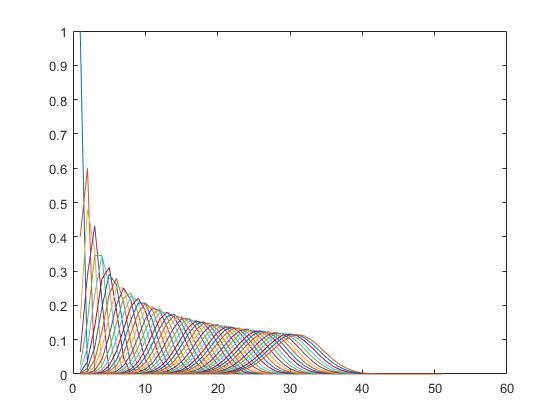

那么我们在看看,Prob和EndR的关系图:

胜率为0.4的图形:

胜率为0.5的图形:

胜率为0.6的图形:

以上三个图表中的X=1为中轴,代表处置资金,0及以下代表亏损干净,2及以上代表盈利翻倍;y轴为概率,不同颜色的线代表交易次数(从1次交易到50次交易),从图中可以看出当胜率发生改变时,概率空间也跟着发生变化,波浪式从左到右。但是,可怕的但是又来了,他们的概率普遍都不足50%。

那么最后再来看看,不同胜率情况下,且交易序列中存在不同获利交易次数的各种条件下的概率空间分布情况。

胜率为0.4的图形:

胜率为0.5的图形:

胜率为0.6的图形:

结论就是,在任何胜率条件下,随着交易次数的增加,盈利的概率都在降低,那么亏损的概率在增加,直到最后,获胜概率衰减为0(根本就不会获胜)。

所有马丁格尔系统(改进版和变种版),在亏损后翻倍下注(或者固定额度累加下注)最终的结果就是加速破产。

证明完毕。谢谢能看到这里的同学,如果觉得我不是在胡说八道的话,请给点个赞呗!

填坑完毕,安心的去做开发需求了。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.