深度解剖:你不是在理财,是在替恒大还债

恒大财富爆雷,想必没有多少人感到意外。本周二的文章,老何已经跟大家分析过,恒大这家公司,整体债务问题有多恐怖。

但恒大还是上了热搜,因为它太会给自己加戏了,危机之下还要演一出现实版《让子弹飞》,告诉大家,什么叫豪绅的如数奉还,百姓的三七分账。

很多投资者一生积蓄灰飞烟灭,而某女士的 2300 万,和恒大财富总经理杜亮的 1000 万,早就提前赎回了。知道某女士是谁的,可以留言区告诉老何。

恒大财富董事长杜亮被员工、以及其他投资者围堵

看戏之余,有些人可能还不知道,恒大财富究竟是个什么东西,在恒大的体系里是个什么地位?

为什么恒大财富一爆雷,可能牵连整个恒大崩塌?

正巧,老何的团队里有位编辑,还真就买过恒大财富的理财产品。您可别误会,他和之前我们介绍的那位买了海航理财产品的编辑,不是同一个人。

您也别问,老何团队里为什么那么多 " 高人 ",问了都是泪。

老何仔细翻了翻他曾经签署的这些理财产品合同,发现恒大财富的设计者,还真是个天才。

所谓恒大财富,跟前几年爆雷的 P2P 还不太一样,这些产品结构,简直就是在把恒大自身的巨额债务,甩到老百姓头上,让全民给恒大的债务泡沫买单。

1. 恒大财富在卖什么?

老何先来仔细讲讲,恒大财富到底在卖些什么样的产品。

2016 年 3 月,恒大集团旗下的互联网金融平台,恒大金服正式上线。后来这个恒大金服改了名字,就是现在的恒大财富。

当时正是互联网 P2P 的热潮。所谓 P2P,就是个人对个人,投资者把自己的钱,借给互联网另一端的个人消费者,让他们拿去买手机、做整容、甚至赌博。

这种模式,是不是一听就很不靠谱?

但遗憾的是,只要承诺的利息足够高,总有不懂金融知识的人会上当。

相比之下,恒大财富当时主打的理财产品,看上去似乎靠谱得多。产品的名字,比如恒耀安益、恒安轩享,突出的就是一个 " 安 " 字,让你觉得这笔投资很安全,跟 P2P 那些妖艳贱货不一样。

那么,这些产品具体在卖什么呢?

说白了,其实就是企业债。

P2P 让你把钱借给个人,而恒大财富是让你把钱借给企业。一般来说,有稳定经营业务的企业,总比连手机都要借钱买的个人,信用等级更高吧。

而这类产品承诺的收益,一般在年化 7%-9% 之间,可能比一些野路子的 P2P 稍低,但比银行理财还是高多了,比起常规的公募债券基金也要高不少。

考虑到这类产品比 P2P 更保险,看上去好像是笔不错的投资。

更重要的是,恒大还承诺了,如果这些债务到期违约,恒大将自己出钱,补足投资者的本金和收益。

这可太香了。连收益率 4% 的银行理财,国家都不允许承诺保本了,恒大不光利息高一倍,还承诺保证本金和收益,妥妥的刚性兑付。

只要中国最大的房地产商不破产,你的钱就肯定不会损失。天底下还有这样的好事?问题是,这种承诺有效吗?

2. 理财产品涉嫌违规

大家都知道,天上掉馅饼的好事,是轮不到老百姓参与的。恒大这些看上去很香的理财产品,有没有隐藏的陷阱呢?当然是有的。

首先,从法律上讲,所有承诺刚性兑付的理财产品就是涉嫌违规的。无论是恒大还是谁,在这一点上都是一样的。

下面,老何拿一个具体的例子,来解剖一下恒大财富的产品。

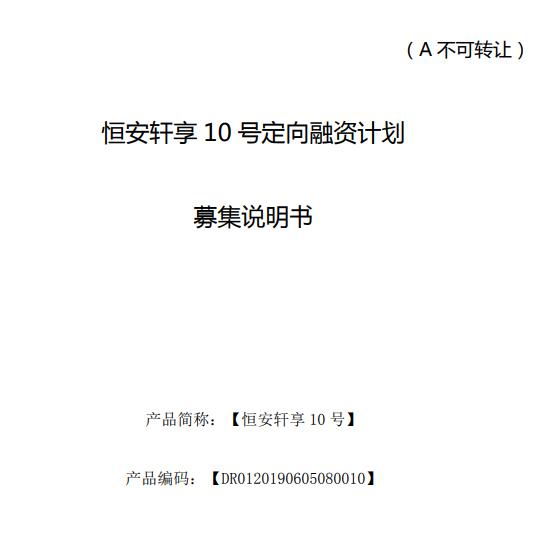

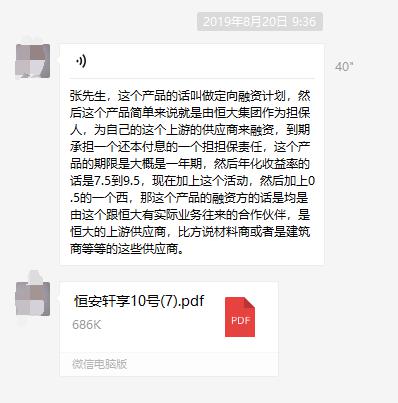

2019 年,老何的这位朋友,收到了一份恒大销售人员发来的产品说明书。

这个产品的名字,叫做恒安轩享 10 号定向融资计划。

我们来看看这个产品的关键信息。

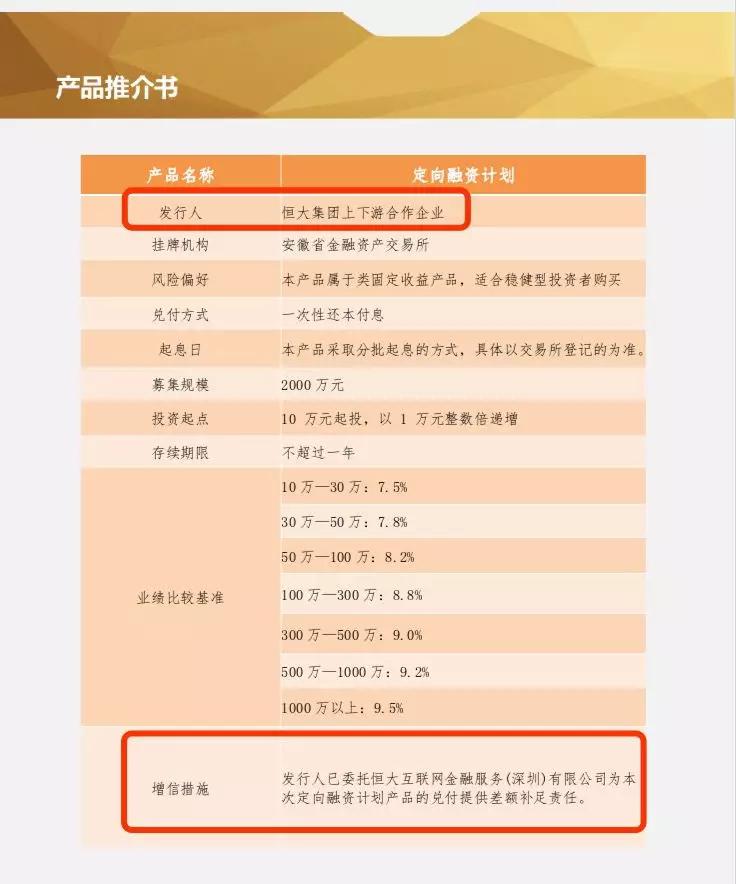

本次债务的发行人,是深圳市铭轩建筑材料有限公司,债务发行规模是 2000 万人民币。

恒大销售人员强调,这个发债公司就是恒大上游供应商。

恒大的大部分理财产品,都刻意强调,债务的发行方,是恒大的上下游企业。

恒大之所以这么强调,就是掐准了普通人的心态,觉得能给恒大当供应商的企业,肯定不是什么一般的企业,都是有一定规模和实力的,偿债能力更有保证。

而且只要他们能接到恒大的订单,就一定有钱来还债,不是吗?

还真不一定。但这个陷阱,老何留到后面再讲。

还是先看看恒大的违规之处。

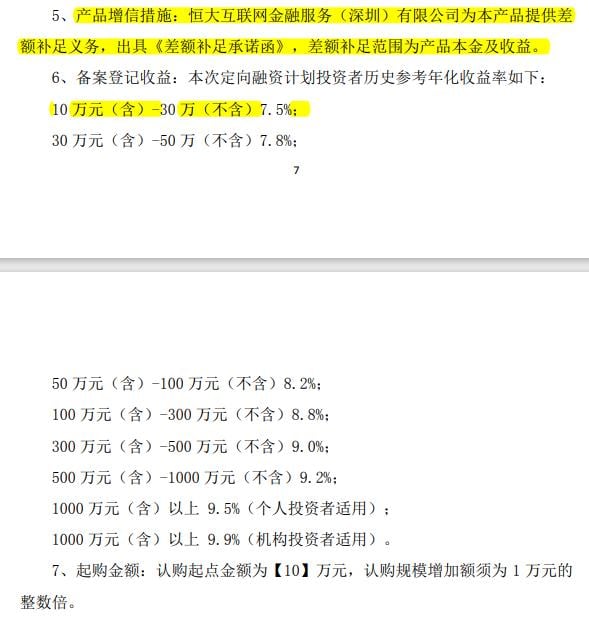

这款产品的年化收益率,是根据投资金额浮动的。你投的钱越多,收益率越高。投 30 万元以下,收益率是 7.5%,如果投 1000 万,就变成了 9.9%。

注意上面那行醒目的黄字,这不是老何标黄的,是恒大自己标的。合同里规定了一个增信措施,如果深圳铭轩到期还不上钱,那么恒大的子公司恒大金服,会承担差额补足义务,补足范围既包括本金,也包括收益。

这就是老何前面说的,恒大财富承诺了变相的刚性兑付,这里的名义叫做 " 增信 ",但实质上就是一句话 "ta 还不上的债,恒大来还 "。

而刚性兑付,是这些年国家严厉打击的对象,因为这种承诺就是一句空话,最后企业真没钱了,谁也拿它没办法。而老百姓被这种空话骗进来,会造成系统性金融风险。

为什么恒大还在搞这种承诺?这个问题就很难有答案了。

除了刚性兑付,这款产品还存在一个巨大问题——它的发债方,是单独一家企业。

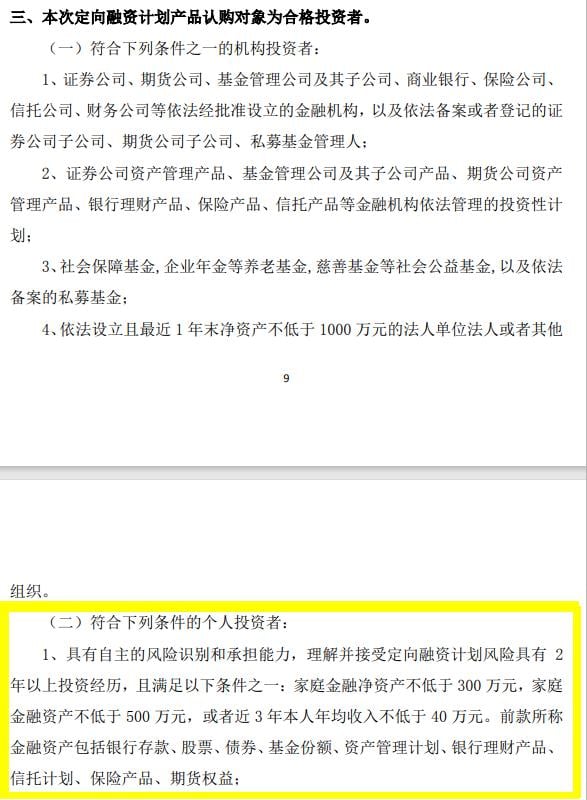

企业债券市场跟股市不一样,它的信息更加不透明,所以是不能让随随便便一个普通人参与的。你得有起码的风险承担能力,本金亏光也不至于活不下去,有这个心理准备,才能直接参与投资。

所以,法律规定了一个合格投资者制度。只有机构投资者,比如银行、保险、基金公司等等,以及家庭金融净资产不低于 300 万元,或者家庭金融资产不低于 500 万元,或者近 3 年本人年均收入不低于 40 万元的个人,才算合格投资者,才有资格直接购买企业债券。

恒大的产品说明书里,其实也提到了这一点,本产品认购对象为合格投资者。大家可以看下黄框部分,这里的黄色是老何涂上去为了醒目,而恒大财富提供的原文可就没让它这么醒目了。

但是,恒大的销售人员却表示,我们的合同有 " 特殊性 ",有保本,所以不要求合格投资者,你只要有 10 万块钱,就可以买。

这个解释根本没有相应的法律依据,跟产品说明书里的条款是矛盾的。

实际上,现在大批去恒大财富要求兑付理财款的个人投资者中,完全符合购买门槛资格的人,恐怕并不会太多。

3. 全民替恒大还债

当然啦,在很多投资者眼里,产品违规什么的,都是小事,只要我能赚钱,管他违不违规?

但是老何要告诉你,恒大财富最大的秘密在于,你以为自己在投资赚钱,其实是在替恒大还债。

恒大的债务有多大,大家可以直观感受一下。

截止到 2020 年底,恒大负债达到 1.95 万亿人民币,而中国 GDP 排名第 6 的城市苏州,去年 GDP 是 2 万亿。也就是说,即使不算利息,全苏州人一年创造的财富,全部拿来还债,才能补上恒大的窟窿。

要是计算利息,那就更麻烦了。大家知道,企业借新债还旧债,从资本市场上借一笔新债,归还即将到期的旧债,是常规操作了。

但是资本市场上,大家都不傻,借钱给你是要收利息的,如果你的资产状况好,利息就低一些,资产状况差,利息自然就会升高。

那么对于恒大这种企业,利息是多少呢?老何以前就贴过一张图,2020 年,恒大的平均融资成本,已经接近 10%。

这么高的利息之下,恒大从正常途径来借钱还债,是非常不划算的,搞不好每年光利息就还不起了。

于是,恒大把目光转向了老百姓。

普通老百姓能参与的投资方式,一般收益都不高,余额宝 2%,银行理财 4%,至于炒股,你先能活着出来再说。所以面向普通老百姓的理财产品,只要把收益率开到 6%-7%,还承诺保本,就会有一大群人抢着买。

而从恒大的立场来看,给老百姓 7% 的收益率,比起给银行 10%,融资成本直接打了七折,那可太划算了。

但是,从合规的角度出发,恒大是不能用自己的平台,给自己发债的。假如这么做就是直接违法要吃官司的。恒大财富上发行的产品,必须套个马甲,那就是恒大的供应商。

这就是老何前面讲的,为什么恒大财富上的产品,发行方都是恒大关联企业。

这实际上是比承诺刚性兑付更大的陷阱。

恒大供应商为什么要发债?还不是手里攥了一把恒大的欠条(商票),却要不回钱来?通过恒大财富倒腾了一圈,把恒大集团自己的债务,先转嫁给供应商,再把用供应商名义转嫁给普通老百姓。

每一个购买了恒大理财产品的老百姓,都相当于在替恒大降低 ta 在财务报表上的负债率,这样做可以达到两个目的:第一,是看起来接近国家给地产商划的 " 三条红线 ",让恒大有捂住债务盖子的可能;第二,老何建议大家看看恒大最近几年的分红和提前还债方面的新闻,理解一下这些钱去了哪里,都是谁受益了?

你说,恒大财富的设计者,是不是个天才?

问题是,这个模式能一直持续下去吗?当然不能。这个模式的致命伤有两个,第一是随着资金需求越来越大,你要找到资金的难度也会几何级数放大。

所以我们会看到恒大财富的推销方式已经穷尽一切手段,把员工、供应商、业主都发动起来了,利率也许诺得越来越高了。

微信公号 " 包邮区 " 曝料,今年 3 月,恒大河南分公司推出一款员工专属理财产品,按人头摊牌,每个员工必须买,即使基层员工,也要买够 18 万额度。

经济观察报报道,恒大从 2017 年开始,就面向内部中高层员工,推出年化利率达 25% 的理财产品 " 超收宝 ",300 万起步,结果到现在都没兑付。

除了员工,还有业主。恒大给买了自己房子的业主,开理财培训班,推销理财产品,也是惯用套路了,甚至还鼓励他们当下线,继续给身边人推销,自己拿提成。

第二个问题就是,承诺要有人信,那就要巨大的信用背书,可是这信誉倒塌得太快。

为了发债,在供应商那头,恒大跟他们说,小伙子,我可是恒大,只要拿我的信誉做担保,肯定有人抢着给你们送钱。不通过我,你们自己去借钱试试,能借得到?

老百姓这头,恒大说,阿姨爷叔啊,我可是恒大,他们还不上钱,我就补给你差价,你难道还担心我恒大还不上吗?我还不上钱用房子抵给你可以伐?难道你还怕我的房子烂尾吗?

这个套路,最怕的就是供应商跟阿姨见面了,阿姨问,你能还钱吗?供应商说,肯定不能啊,我的钱也被恒大欠着呢。

阿姨们再问,那你被欠了钱还打算把房子都造好了交付吗?供应商们说,交个锤子!我们都快饿死了,哪有钱买建材?

阿姨这下急了,难道你们以前买建材的钱,都是从我们这里凑的?大家四目相对,男默女泪!

接下来发生的,就是挤兑了。

现在,都用不着供应商跟阿姨见面,全世界都知道恒大没钱,恒大财富的套路,当然就玩不下去了。

可怕的是,恒大财富出现了 " 让领导先走 " 的迹象,这可是最动摇人心的事儿。这好比打仗,敌方兵临城下还不是最可怕的,最可怕的是自己的主帅先撤了,那士兵们还会继续堵抢眼吗?

领导先走了,正如何师傅在开头就写的那样,某女士某董事长赎回了自己的投资款,许老板在港股中国恒大的分红到手 300 亿元,恒大发的美元债被提前兑付了——形成鲜明对比的是各地的供应商因为被欠款而纷纷停工,而恒大还有至少 3000 亿元的在建房产没有建完交付。

9 月 10 日,许家印在恒大财富专题会上亲口承认," 很多员工和业主,都拿着辛苦钱、血汗钱和养老钱,来买了恒大财富的产品。"

许家印还承诺," 我可以一无所有,但恒大财富的投资者不能一无所有 ",这些钱一定要全部兑付,一分都不能少。兑付过程中,一定做到公平公正,不允许任何人搞特殊化,以前没有发生过、今后也绝不会发生。

希望许老板这次的承诺,是认真的。

作者:何处击,文章来源ZAKER新闻,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-