美股头上的三座大山:Taper、加税、反垄断

一、苹果事件令反垄断议题再次受到关注

2020年8月视频游戏《堡垒之夜》开发商Epic Games先后向苹果和谷歌提起诉讼指控其违反反垄断法。苹果与游戏公司Epic Games的诉讼于9月10日落下帷幕。尽管根据联邦或州法律,法官认为苹果并未违反垄断法,但该事件令反垄断议题再次受到关注。

事实上,2021年7月9日美国总统拜登颁布了《关于促进美国经济竞争的行政命令》,其中包括了涉及十多个联邦机构的72项举措,意在执行反垄断法以打击产业过度集中、滥用市场力量和垄断、以及垄断带来有害影响。为了实现这一目标,该命令指引当局监管机构对商业行为进行监督,并鼓励监管机构制定和加强规则。该行政命令的范围很广,其中提到了劳动力市场、农业市场、互联网平台、医疗保健市场、维修市场,以及受外国企业联合直接影响的美国市场等。

二、美国反垄断政策执行力度与社会结构及政治周期有关

(一)美国反垄断机制演变

1. 美国当前的反垄断法案可最早追溯到19世纪末

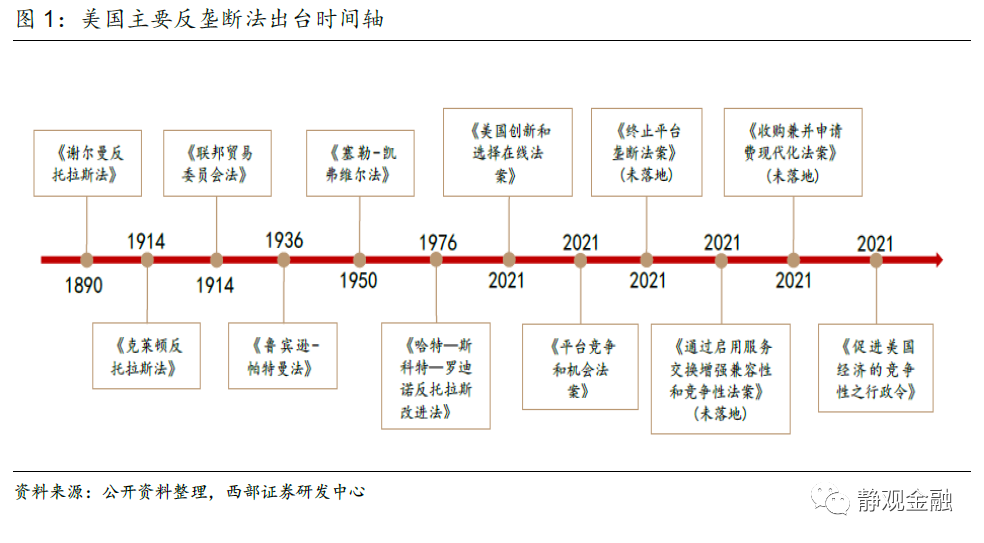

为遏制垄断企业的崛起并回应因垄断资本主义兴起而导致的美国劳工反抗运动,美国国会于1890年出台了历史上第一部反垄断法《谢尔曼反托拉斯法》(TheSherman Act)。20世纪初西奥多·罗斯福总统在任期间也曾多次修改《谢尔曼反托拉斯法》,并从思想和实践两方面完善了政府在反垄断运动中的指导地位和作用。作为对《谢尔曼反托拉斯法》的补充,美国国会又于1914年颁布了《克莱顿反托拉斯法》(The ClaytonAct)和《联邦贸易委员会法》(FTC)。其中《联邦贸易委员会法》设立了“联邦贸易委员会”,授权其随时收集、编制和调查有关从事商业活动的各类经济实体的经营、管理信息,举行听证会并在特定情况下做出停业判决。

2. 二战后伴随企业兼并浪潮美国反垄断运动再次兴起

为应对此情况,国会颁布了《塞勒-凯弗维尔法》(Celler-Kefauver Act of 1950),该法案对《克莱顿法》进行了修订,将违反垄断法的范围扩大至所有地区及行业,一定程度上阻止了大型企业通过横向、纵向并购削弱竞争对手实力并达到垄断的目的。当然,由于克莱顿法的局限性导致其难以界定跨行业市场的并购行为是否违法,因此其对反垄断机制的影响较为有限。

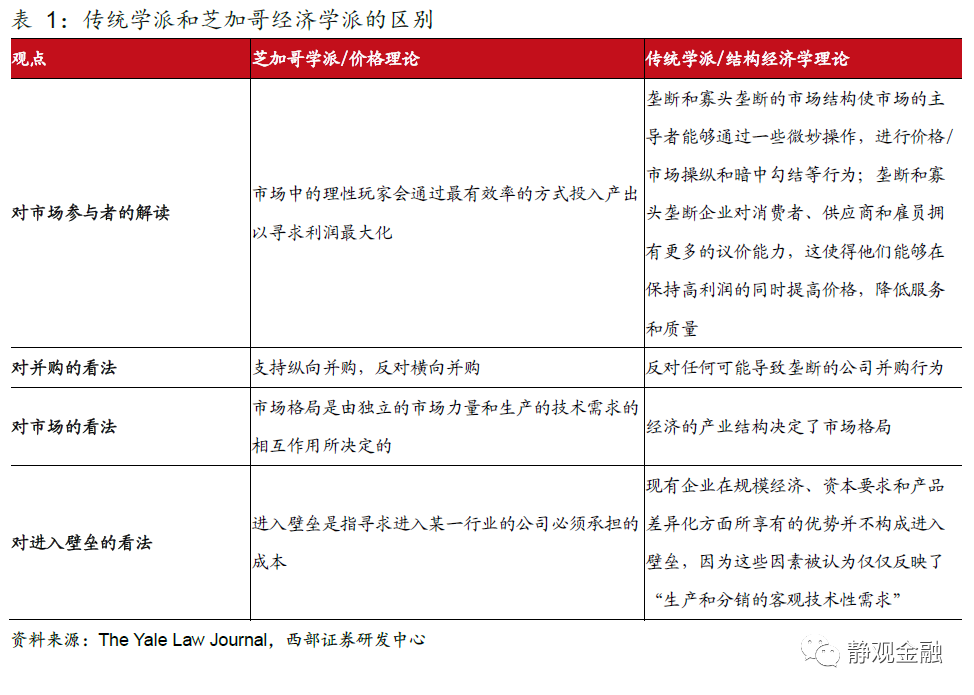

3. 里根总统上台后为企业的垄断行为开了“绿灯”

70-80年代芝加哥学派所代表的价格理论在开始逐渐取代以结构经济学为基础的竞争理论(传统学派)。前者认为反垄断法的最终目的是最大化消费者福利;在该理论框架之下,若总体消费者福利不会发生重大变化,掠夺性定价、纵向并购及捆绑安排等垄断行为应被视为是合理且不违法的。1980年里根上台后芝加哥学派的观点成为国家政策的指导方针。1982年和1984年美国司法部和联邦贸易委员会(FTC)发布了新的并购法案,该法案缩小了监管机构对企业合并的审理范围并从实质上承认了纵向并购交易的合理合法性。虽然里根之后的政府又重启了对企业并购交易的审核,但由于芝加哥学派的观点仍然在当时占主导地位,美国反垄断机制的发展一直处于“原地踏步”的情况。

(二)美国反垄断政策执行力度与社会结构及政治周期有关

(二)美国反垄断政策执行力度与社会结构及政治周期有关

总体来看,二战后美国反垄断政策开始趋严;80年代里根上台后美国政府对反垄断的态度有所淡化。当下,美国政府反垄断要求再次呈现趋严态势。由此可见,美国政府对待反垄断的态度与其社会结构及政治周期有关。

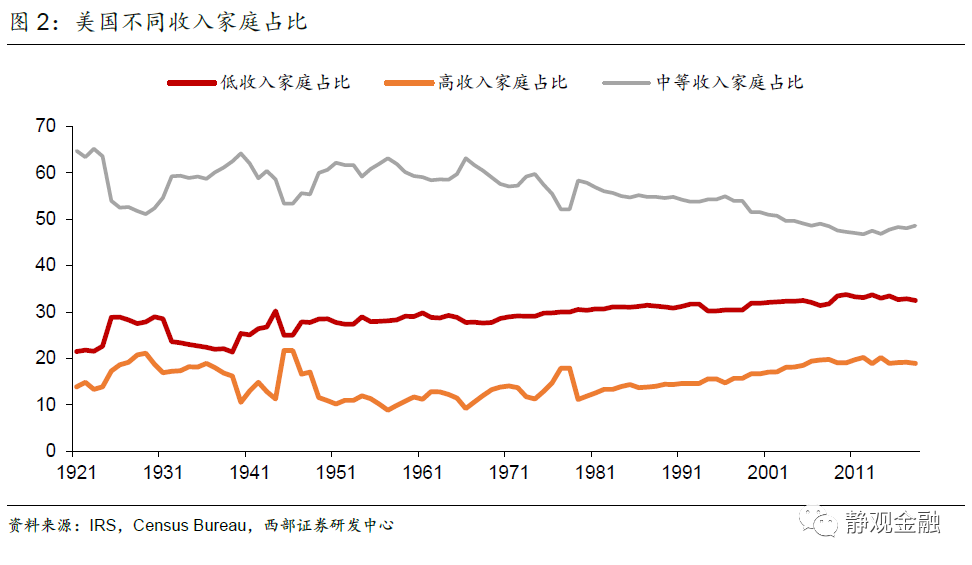

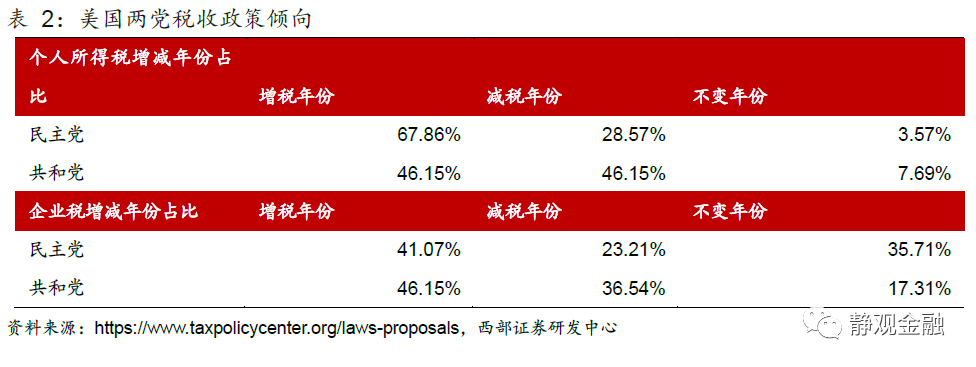

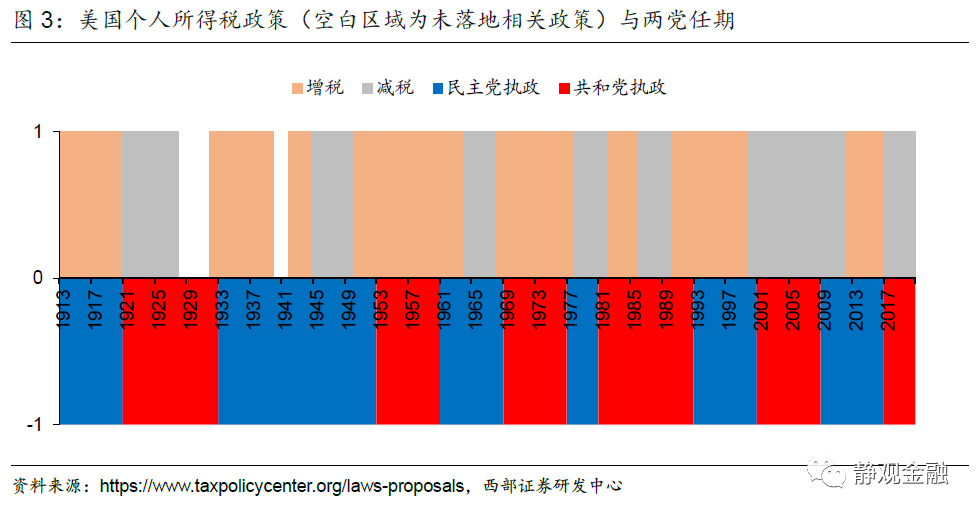

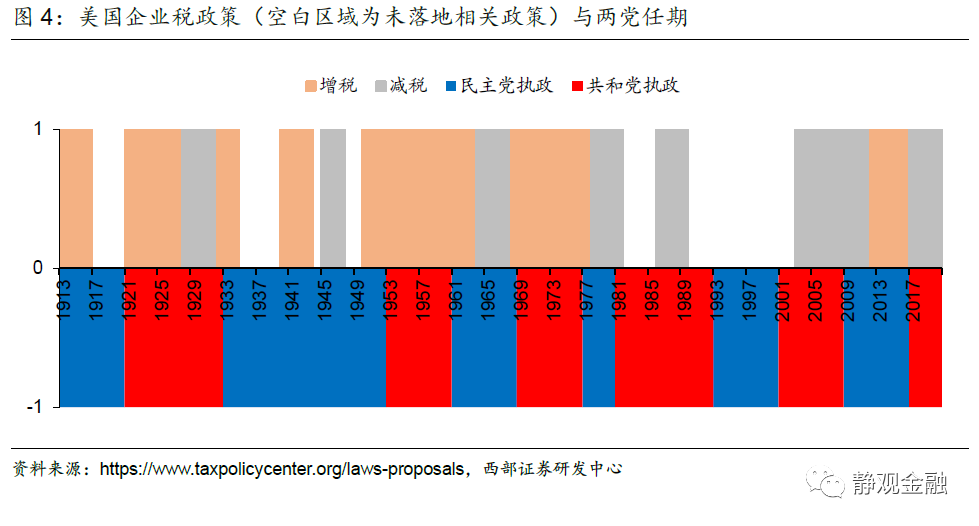

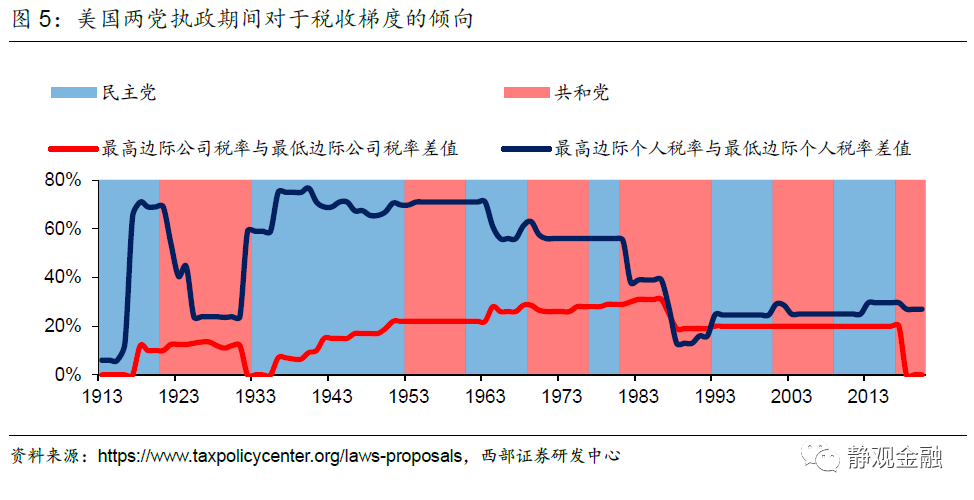

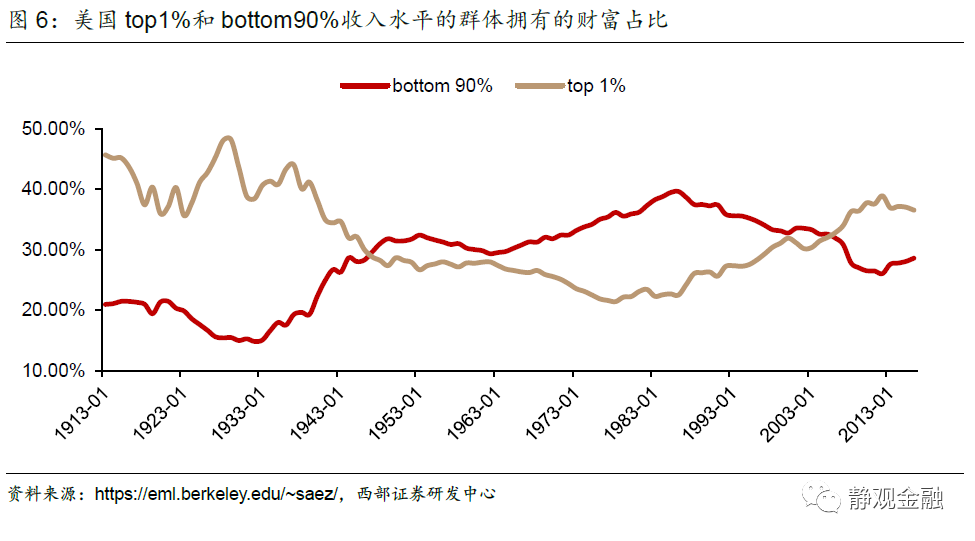

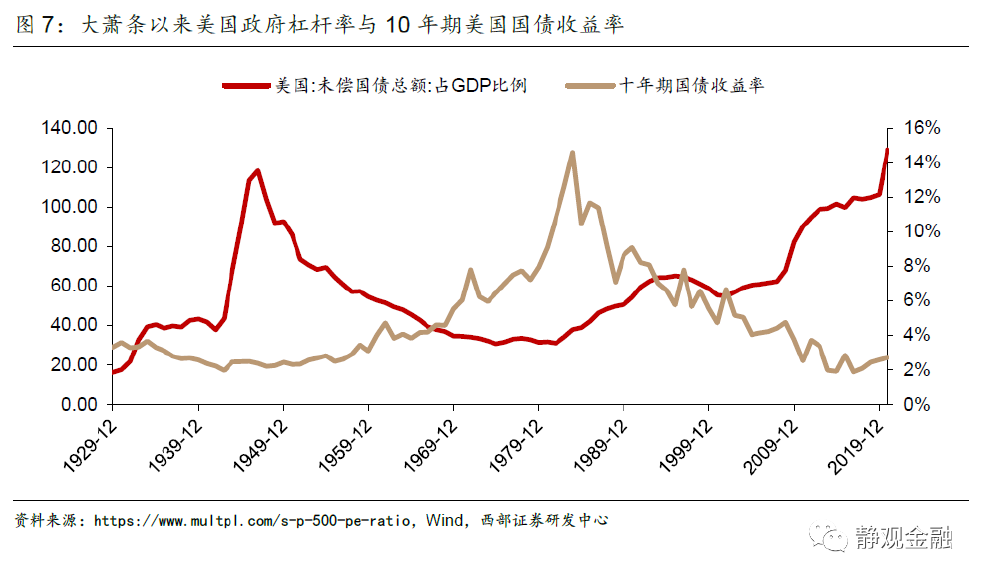

事实上,美国社会结构是驱动两党执政影响力交替的关键因素。民主党执政理念偏向“大政府”、代表“公平”,善于通过加税方式利用二次分配降低贫富分化;共和党推崇“小政府”的执政理念、代表“效率”,善于通过减税、降息方式推动资本逐利。一战后至疫情前美国有两次对于“公平”和“效率”的再选择,分别出现在大萧条后以及1980年里根当选后。大萧条时代美国贫富分化形势极其严峻,社会矛盾推动美国社会进入了“公平”理念主导阶段,美国政治光谱开始左倾、民主党政治影响力上升。随后,美国始终处于加税周期,剔除二战带来的政府杠杆率被动上升阶段外,1933年-1980年美国政府杠杆率整体偏低,且社会结构不断优化。物极必反,1980年美国社会结构呈现“橄榄型”后公平理念也就走到了极致,美国社会重新进入由“效率”主导阶段,美国政治光谱开始右倾、共和党政治影响力上升。此后,美国进入降税周期,政府杠杆率上升的同时,中产占比开始下降、贫富分化重现恶化。

由此可见,美国政府对于反垄断的态度跟美国社会结构以及政治周期一致。当贫富分化加剧、中产占比偏低阶段,美国政治光谱就会左倾、民主党影响力上升,随后美国进入加税周期、反垄断政策执行力度加强;当中产占比较高、消费力过强并引发高通胀(如70年代),美国政治光谱就会右倾、共和党影响力上升,随后美国进入减税周期、反垄断力度减弱。此外,正如我们在9月7日报告《美债走势的长期逻辑与短期矛盾》中指出的,美国民主党执政影响力增强、试图优化社会结构的阶段,也将提高机会成本遏制投机进而10年期美债收益率处于上升期;共和党执政影响力增强、减税周期下,政府杠杆率上升财政赤字货币化诉求下10年期美债收益率处于下降期。

三、美国处于四大周期拐点;美股长期风格将切换

(一)拜登政府再次强化反垄断制度

1. 新反垄断提案意在打压大型互联网公司

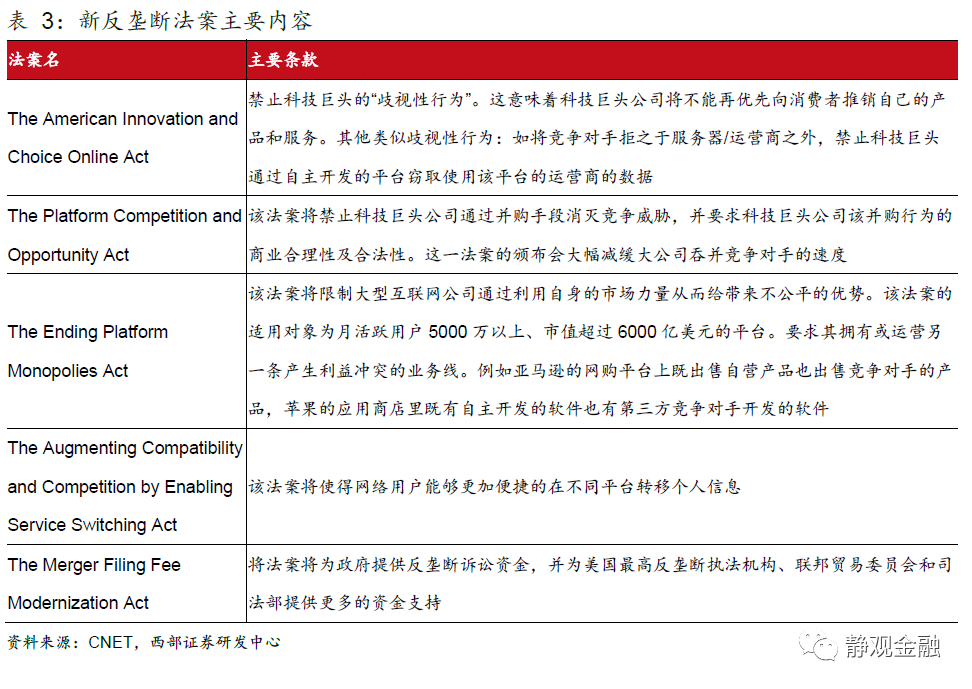

从美国国会目前公布的信息,目前新反垄断提案针对目标主要为市场规模较大、市值较高的互联网公司,主要包括FAAG(美国四大科技公司苹果、谷歌、Facebook和亚马逊)、网飞(Netflix)和推特(Twitter)等。如下表所示,一些法案开始对大型科技公司的垄断性竞争策略:如利用旗下平台的主导地位来推广自身其它业务并排斥其他竞争者,多元化并购等作出了明确的限制,这在之前的反垄断法框架之下都是史无前例的。透过现象看本质,新反垄断法案的出台也同时标志着对反垄断法解读的改变。如前文所述,二战以来美国的反垄断法一直在被芝加哥经济学派的思想所左右。这次新反垄断法案的提出,标志着对反垄断法的目的的认知,由曾经的“最大化消费者福利”转变为了“维护正常的市场秩序和市场参与者之间的良性竞争关系”。

2. 若新反垄断法成功实施可能会对行业产生颠覆性变革

疫情似乎是触发美国政府与社会再度关注反垄断的催化剂。2020年7月29日美国国会就曾召开反垄断听证会,亚马逊、Facebook、苹果、谷歌四家公司首席执行官共同作为证人出席。在经历了对谷歌长达一年的反垄断调查后,美国司法部亦于2020年10月20日表示或将起诉谷歌违反垄断法。由于新垄断法案主要针对大型科技公司和其所在行业,一旦顺利推行有可能对美国产生一些颠覆性的变革。如《终止平台垄断法案》要求以亚马逊为首的大型科技公司进行结构性分离,以拆分、出售或剥离自有厂牌业务,可能改变亚马逊开展零售业务以及苹果运营其应用商店的方式;《美国创新和选择在线法案》对搜索引擎在搜索结果中优先呈现自有视频服务行为的(如Google旗下的Youtube)明令禁止,占主导地位的科技公司收并购速度也会被大幅延缓。该法案可能会导致大型科技大幅度改变其商业行为,并面临收购更困难,甚至被拆分的情况。

3. 拜登政府政治影响力极强,新反垄断法案极有希望落地

当然,从目前的形势看,大型科技公司仍然很多机会来阻止或弱化这些涵盖内容广泛的提案。这些提案接下来还必须得到两院投票通过才能成为法律,这也意味着未来提案能否最终通过还存在变数。但两点迹象表明拜登政治影响力及执行力极强。比如上任前拜登提出上任百天实现1亿剂次本土疫苗接种 ;1月25日拜登将上任百天内的每日接种目标由100万剂次上调至150万剂次

;1月25日拜登将上任百天内的每日接种目标由100万剂次上调至150万剂次 ,随后美国疫苗接种确实开始提速,1月31日突破130万剂次/天、2月10日突破150万剂次/天。可见,拜登向公众承诺之前或已进行过精确的估算、承诺后也会充分协调并有效执行。此外,1985年至今每一财年美国国会仅能通过一次财政预算决议,而本财年的财政预算决议在2月5日已为推进第三轮抗疫刺激用掉,但4月5日参议院议事顾问称可修改预算决议,背后反映的很可能是拜登数十年的政治人脉与政治资源。基于此,我们认为反垄断新政大概率可以得到民主党内部的一致支持并极有可能获得两院投票通过。

,随后美国疫苗接种确实开始提速,1月31日突破130万剂次/天、2月10日突破150万剂次/天。可见,拜登向公众承诺之前或已进行过精确的估算、承诺后也会充分协调并有效执行。此外,1985年至今每一财年美国国会仅能通过一次财政预算决议,而本财年的财政预算决议在2月5日已为推进第三轮抗疫刺激用掉,但4月5日参议院议事顾问称可修改预算决议,背后反映的很可能是拜登数十年的政治人脉与政治资源。基于此,我们认为反垄断新政大概率可以得到民主党内部的一致支持并极有可能获得两院投票通过。

(二)拜登开启美国加税与反垄断新时代,美国处于四大周期拐点

结合前文可知,美国反垄断政策执行力度、税收政策与货币政策在长周期上会形成共振:加税、无风险利率上移以及强化反垄断都是美国民主党缩小贫富分化的重要手段;减税、无风险利率下移以及淡化反垄断会一并出现在共和党执政影响力较强的时期。

在美国总统连任是大概率事件。1932年以来美国共经历了14位总统执政,除肯尼迪总统在其第一任期遇害外只有四位总统未能获得连任,分别是福特总统(任期为1974-1976年)、卡特总统(任期为1977-1980年)、老布什总统(1989-1992年)以及特朗普(2017-2020年)。其中,福特是在水门事件后以副总统身份接替尼克松的非民选总统,未能连任实属正常;老布什与其前任里根均来自共和党,一党连续12年执政也比较罕见。尽管后人对于卡特败选给出很多理由,但我们认为卡特总统败选以及里根当选刚好是美国政治光谱右倾,民主党影响力减弱、共和党执政影响力上升的标志。特朗普败选和拜登当选亦然。

对照来看,里根当选前美国由于中产占比极高、婴儿潮等因素导致70年代美国购买力及其强劲,加上两次石油危机,令美国陷入长期滞胀并引发民众对于大政府政策的不满、开始投向共和党代表的小政府怀抱。时下,美国中产占比极低,疫后民众甚至要靠大量财政转移支付度日,这才是特朗普败选的症结。小政府时代再次落幕,美国政治光谱重新左倾,民主党执政影响力增强。

总言之,目前美国处于政治周期、反垄断政策周期、税收周期以及无风险利率周期的大拐点处。

(三)美股面临长期风格切换

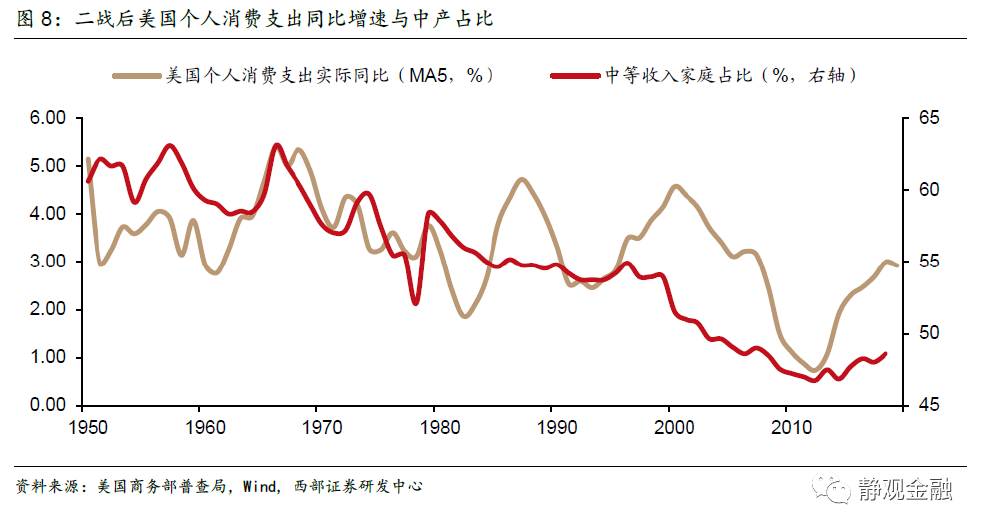

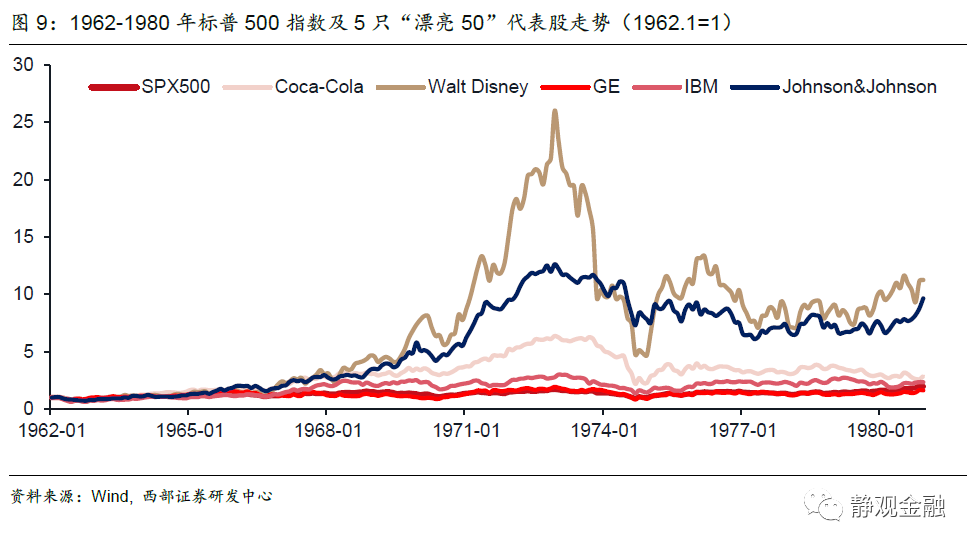

中产占比将较大程度影响居民部门的整体消费能力,如图8所示,上世纪50年代以来美国个人消费支出实际同比与中等收入家庭占比几乎同向波动。回头看,以漂亮50为代表的美国消费股牛市之所以始于60年代,大概率亦与中产占比上升消费能力增强有关。由此可见,当美国社会开始追求公平、民主党政治影响力上升、中产占比提高的阶段,美国股市风格可能也会偏向消费相关。当然,由于无风险利率潜在的上升趋势,也意味着股市难以持续获得估值红利,多数依靠业绩驱动。

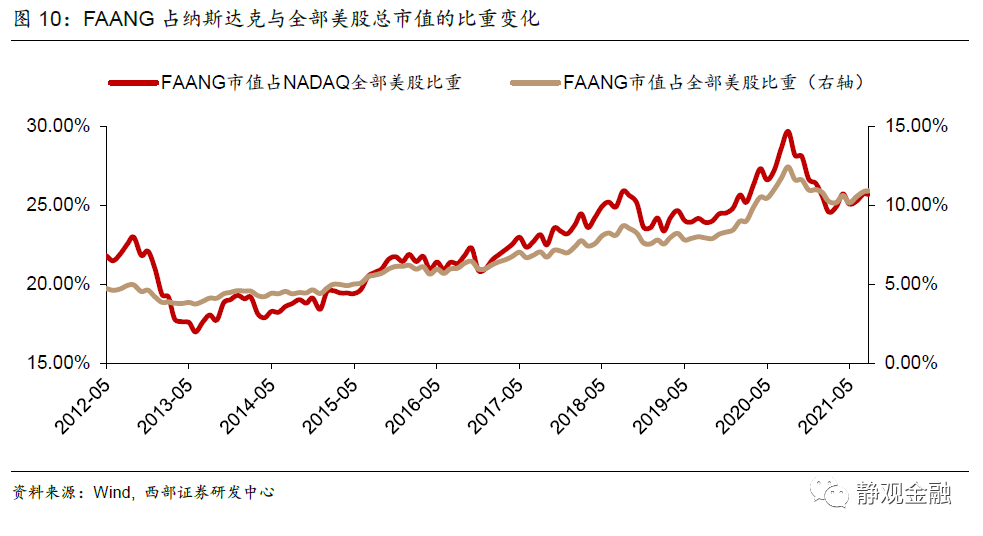

相反,在美国社会追求效率、推动资本逐利的阶段,共和党政治影响力增强,二次分配过程将不断向大企业和资本倾斜,中产占比萎缩。但是效率提升、无风险利率回落过程容易推动新兴产业发展,美国股市风格可能也会偏向大型科技股。美国不仅在上世纪90年代出现了科网泡沫,金融危机后的美股牛市也是由科技驱动。如图10所示,我们观察到2013年至2020年中FAANG在美股中的总市值占比不断上升就表明此阶段大型科技企业最为受益。此外,无风险利率持续回落也令美股获得了极大的估值红利。

由此可见,我们认为未来数十年,美国大概率处于民主党执政影响力较强的“大政府”时代。加税、反垄断和无风险利率中枢上移为大概率,而美国中产占比也将有所上升。上述因素共振之下,大型科技企业及长久期资产将显著受损;中小型科技企业以及核心消费等短久期资产将逐渐受益。

四、回到当下,美股面临Taper的波动冲击与加税的EPS掣肘

(一)Taper虽为波动因素,但对美股起码是利空影响

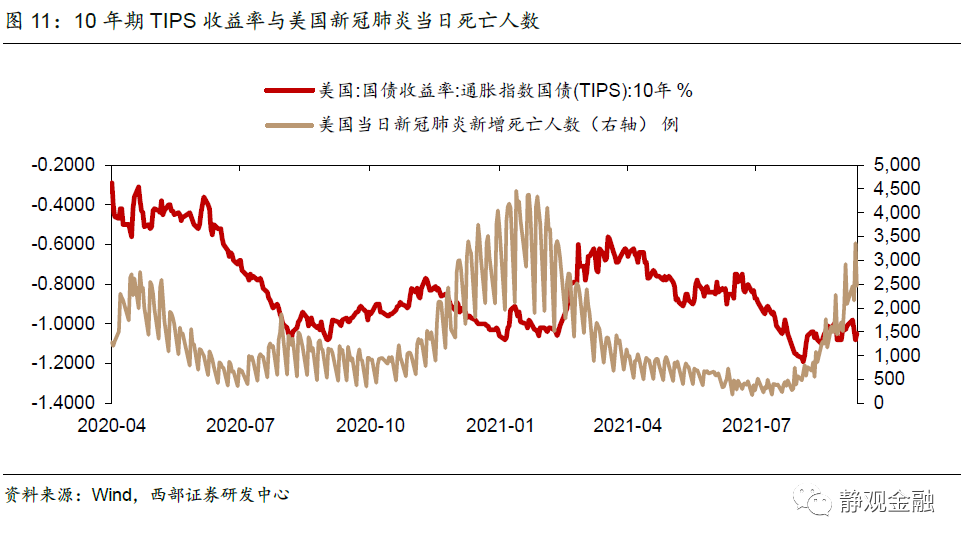

由于美联储需要“左侧预判;右侧行动”,因此需待美国中低收入群体大规模回归就业市场后方能给出Taper时间表,预计时间为今年Q4。我们在前期报告中多次提到基于美联储反复沟通,本轮Taper已经不再是黑天鹅,但市场并不会因此而如释重负。首先,疫后美债收益率特别是10年期TIPS收益率走势受疫情影响极大,每次美国疫情反弹实际利率就会回落、疫情降温实际利率又再度反弹。在Delta毒株引发的疫情反弹后10年期美债收益率及TIPS收益率下行明显,因此一旦疫情降温美债收益率仍将反弹。其次,美联储需要为明年中期选举前预留政策空间。当前10年期美债收益率与10年期TIPS收益率都处于极低水平,除非未来数月无风险利率走高否则明年亦没有下行空间。当然,由于Taper已经是白天鹅且美国进入被动补库存阶段,因此除非通胀预期再次升温,否则年内10年期美债收益率仍然大幅走高,1.7-1.8%区间或有较大阻力。

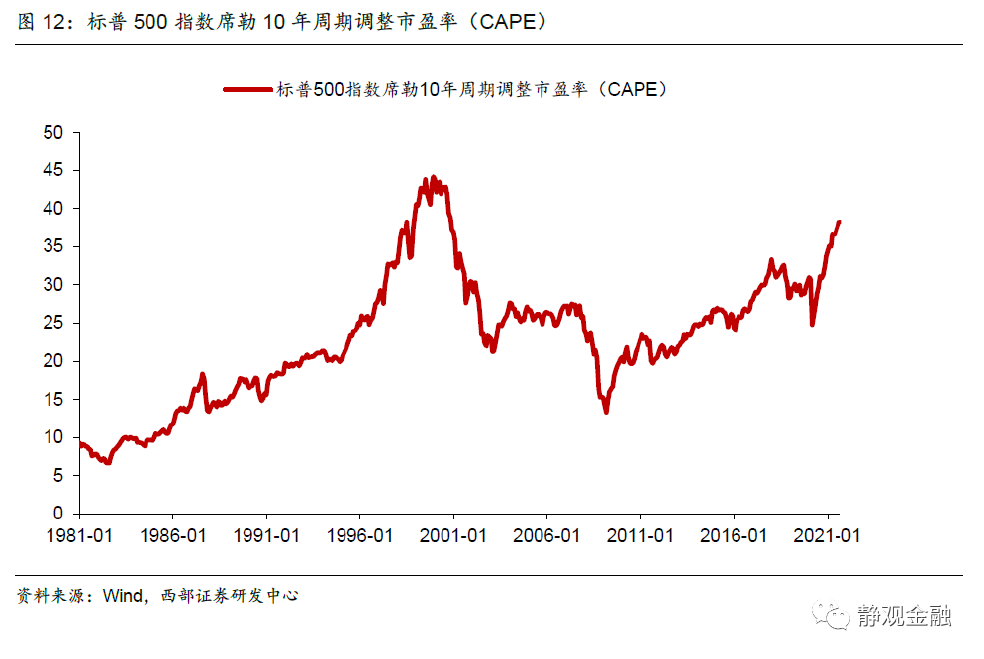

货币政策收紧仅是美股的波动因素,但对于高估值美股而言Taper仍存利空。2013年美联储宣布削减QE之际美股估值仍处于历史分位数的低位,反而削减QE过程还引发了股债跷跷板效应。在2013年5月22日伯南克给出Taper信号后的一个月内标普500小幅调整后反而大涨,2013年甚至是金融危机后美股表现最好的一年。换言之,2013年在削减QE的预期下金融机构将资金从美债市场转向了低估值的美股,这种跷跷板关系也加剧了美债的调整。由此可见,Taper对于股市而言仅是波动因素。但是由于目前美股估值极高,因此本次Taper对美股仍然存在一定利空。2013年标普500指数10年席勒周期调整市盈率均值仅为23.2倍,2021年9月已经升至38.3倍,为仅次于2000年纳斯达克泡沫破灭前的历史次高水平。

(二)Q4加税靴子落地为大概率,将一次性冲击美股EPS

(二)Q4加税靴子落地为大概率,将一次性冲击美股EPS

4月以来拜登政府并未积极推动基建政策,主因是防止给高通胀火上浇油。赤字中性条件下,基建与加税属于捆绑性政策,二者需同步推进,因此加税政策细节也尚未敲定。但鉴于明年有中期选举,今年Q4基建与加税政策务必落地。假若明年中期选举前落地引发美股下挫将不利于国会改选结果、假若不落地又仿佛给选民开了空头支票未能兑现竞选承诺。目前民主党在参议院仅50席且靠副总统贺锦丽才有微弱的简单多数优势,因此明年中期选举对于民主党至关重要,一旦参议院丢掉一席则后续政策推进将步履维艰。两害相权取其轻,就算Q4美国通胀仍处高位,拜登也将大概率推动“基建+加税”组合政策落地。

从时间上看,10-11月是推进组合政策的关键时机,具体参见8月25日报告《基建加税加速推进,拜登新政如何影响资本市场?》。无风险利率上升与高估值之间的矛盾并非不可调和。若预计EPS持续走高,那么投资者很可能忽视高估值;但是若EPS低于预期,无风险利率走高将令美股进入快速杀估值的阶段。因此一旦加税政策落地,美股就可能重演1987年10月的走势:(变相)加税削弱美股EPS,且在高估值及无风险利率上升的共振下美股陷入急跌。类比1987年,我们认为本次加税后美股大概率也会有一波短期急跌,并为明年中期选举前美股的涨势提供基数支持。

此外,由表4可知,美股虽牛长熊短,但其下跌年份非常集中地出现在每位总统上任的前两年。再考虑到明年中期选举的重要性,因此今年年内美股指数收跌的概率极高。

(三)短期存在调整风险;中长期面临风格切换

短期看,我们认为Taper以及疫情消退会推动10年期美债收益率上升,该因素极有可能是引发高估值美股调整的催化剂。10-11月加税靴子落地将对美股形成一次性的EPS冲击,该因素或令1987年美股调整事件重现,随后美股急跌概率极高。

中长期看,美国开启“大政府”时代,以缩小贫富差距为己任之下,强化反垄断、税率进入上升周期、无风险利率亦将进入上升周期。上述因素共振将令美股面临长期风格切换:大型科技公司及长久期资产将受损;小型科技公司与核心消费等短久期资产大概率受益。

作者:张静静,文章来源微信公众号:西部证券,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.