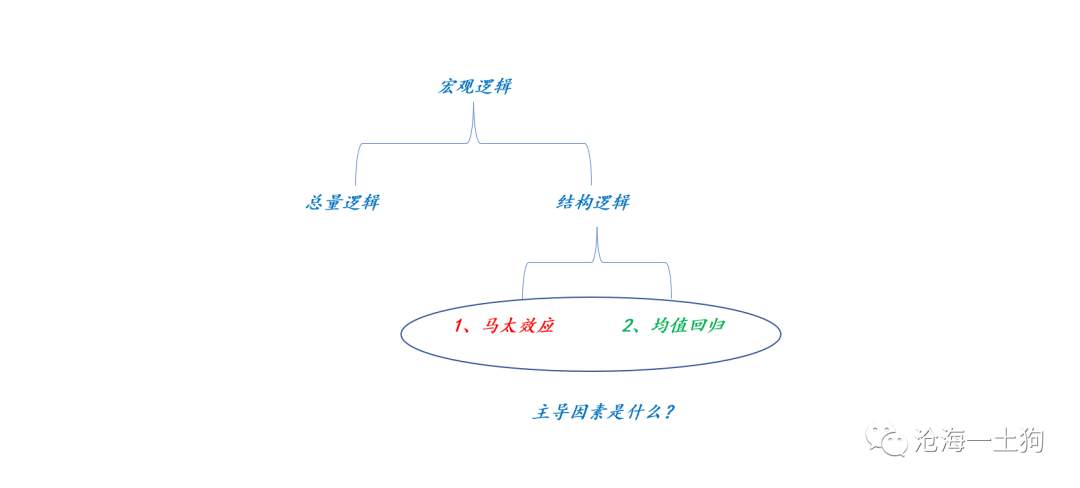

风格切换模型

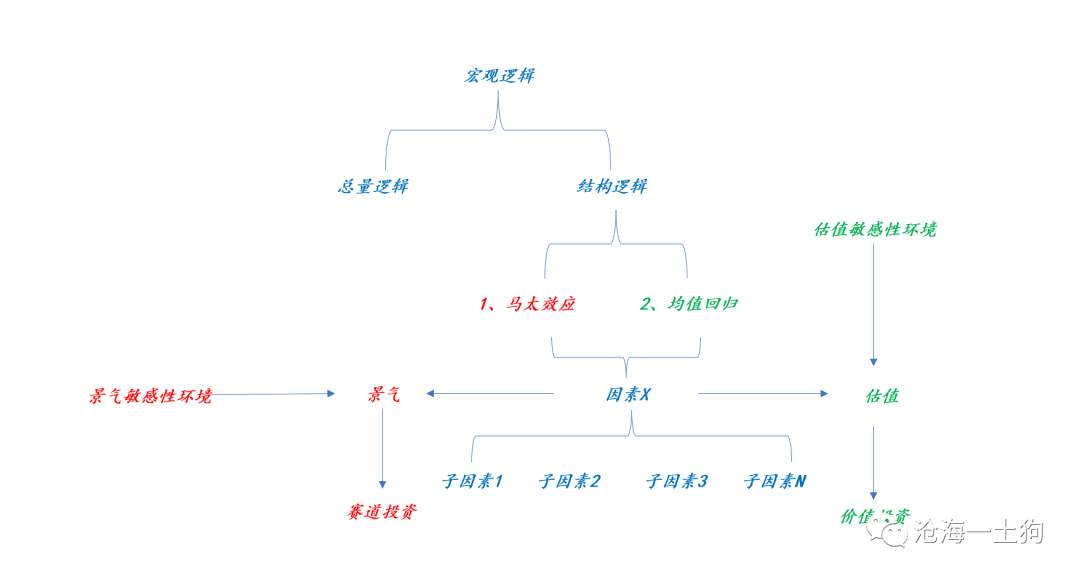

对于股票市场,除了总量逻辑之外,最重要的宏观逻辑就是结构逻辑,更通俗的叫法叫风格切换。

风格切换很难把握,这是因为风格切换下有两个竞争逻辑:1、马太效应,走强者恒强;2、均值回归,走高低切换。具体的分类系统如下图所示,

两个竞争逻辑的存在性毋庸置疑,我们能经常性地感受到他们的存在。但是,我们还搞不清他们背后的动因,是什么因素促使市场走马太效应?又是什么因素促使市场走均值回归?这背后的动因是一组因素,还是一个因素?

事实上,从形式逻辑的角度来讲,一个因素就足够了,具体结构图如下所示,

不难发现,再多的子因素1至N其实都可以合并为或映射为一个宏观因素X,当宏观因素X弱的时候市场走马太效应;反之,市场走均值回归。

所以,从形式逻辑框架搭建的角度只需要一个宏观因素X,不需要额外的因素(证毕)。

十二杯子隐喻

推理到这一步还有些抽象,我们需要一个直觉上的案例,激活我们的感性系统,使得理性和感性协调。我们需要一个隐喻(metaphor)。

事实上,我早就找到这个抽象框架了,但迟迟没有找到一个合适的隐喻,直到最近才找到一个满意的。

我把这个隐喻叫做“十二杯子隐喻”,这个隐喻是这样设置的:

1、有十二个大小相同的杯子;

2、一些杯子贴着景气的标签,另一些贴着不景气;

3、有等量的水,但这些水都比较有性格,一类只愿意待在贴着景气标签的杯子里,另一类只愿意待在贴着不景气标签的杯子里;

4、喜欢景气的水,在贴着景气标签的杯子里均匀分布;喜欢不景气的水也是类似的。

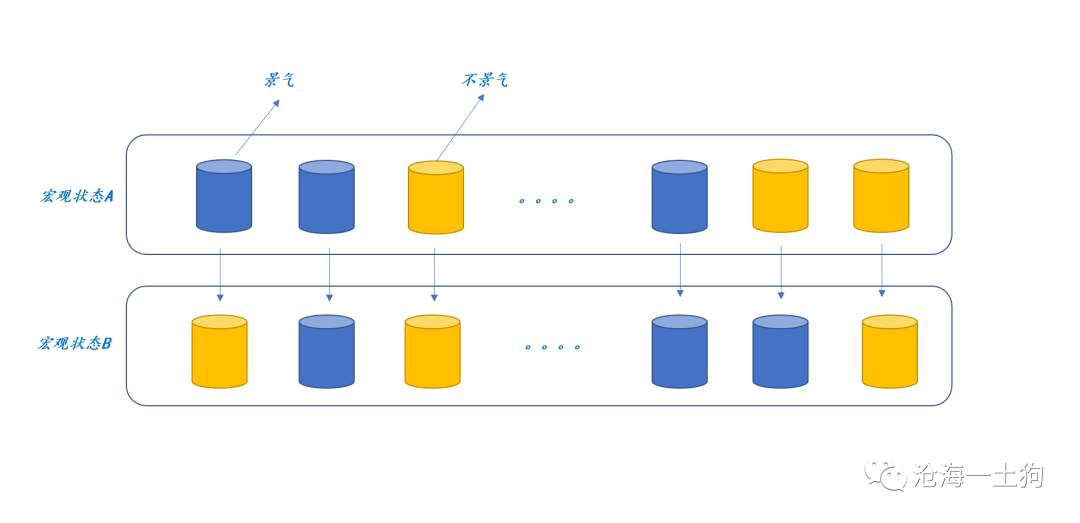

初始状态下,假设有六个景气杯子和六个不景气杯子,所有杯子的水量相同。

我们再假设景气的杯子边际减少,不景气的杯子增多。根据游戏规则,喜欢景气的水会继续待在景气的杯子里,因为景气杯子减少,所以景气杯子的平均水位升高;对称的,喜欢不景气的水会继续待在不景气的杯子里,因为不景气杯子增多,所以不景气杯子平均水位降低。

不难发现,景气的杯子越少,景气杯子的平均水位越高;与此同时,不景气杯子的平均水位降低。一些杯子的平均水位越来越高,另一些杯子的平均水位越来越低,我们把这个过程叫做马太效应,

相应的,我们还可以再走一遍相反的流程,假设更多的杯子被贴上景气的标签,于是,景气的杯子开始增多,景气杯子的平均水位逐步下降,不景气杯子的水位逐步提高,我们把这个过程叫做均值回归。

在“十二个杯子隐喻”的框架中,马太效应和均值回归可以来回切换,背后的驱动力则是标签的切换,即有多少杯子的标签由景气切换成不景气,有多少杯子的标签由不景气切换成景气。

如上图所示,蓝色杯子代表景气,黄色杯子代表不景气,每一个杯子都可能从景气变为不景气,或者从不景气变为景气,这是中微观逻辑。

在任意时间点,对整个系统的宏观状态有个概括描述——贴“景气”标签杯子的个数,我们称其为宏观景气度。不同的时间点,宏观状态可能不一样,景气数从N增加到N+1代表宏观景气度提升;景气数从N减少到N-1代表宏观景气度降低。

整个系统是走马太效应还是均值回归和单一中微观逻辑无关,中微观逻辑可以走得很混乱,但整个宏观状态会表现出某种规律性。

整个系统的景气度上升,系统走均值回归;整个系统的景气度下降,系统走马太效应。

透过水晶球看现实

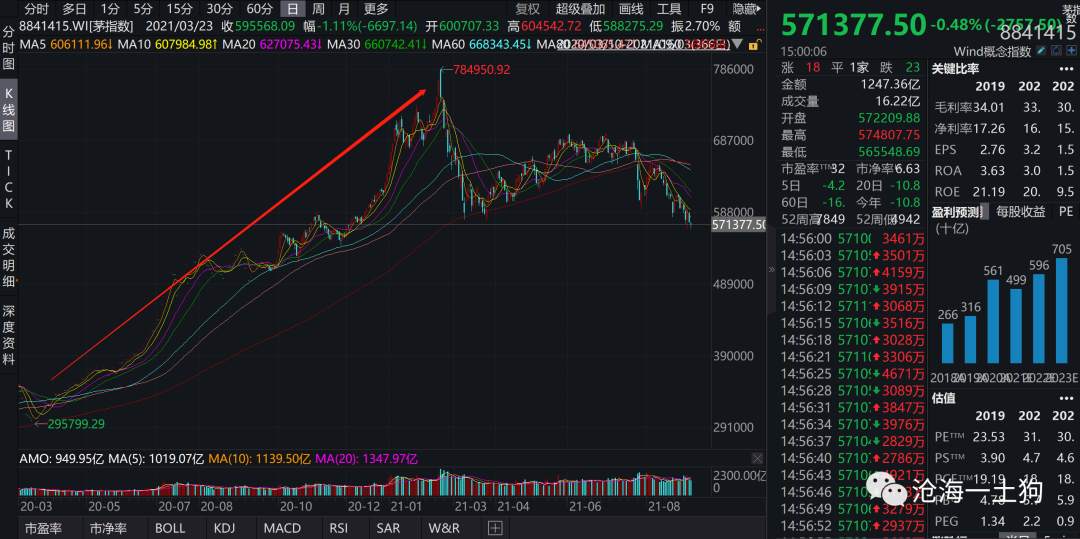

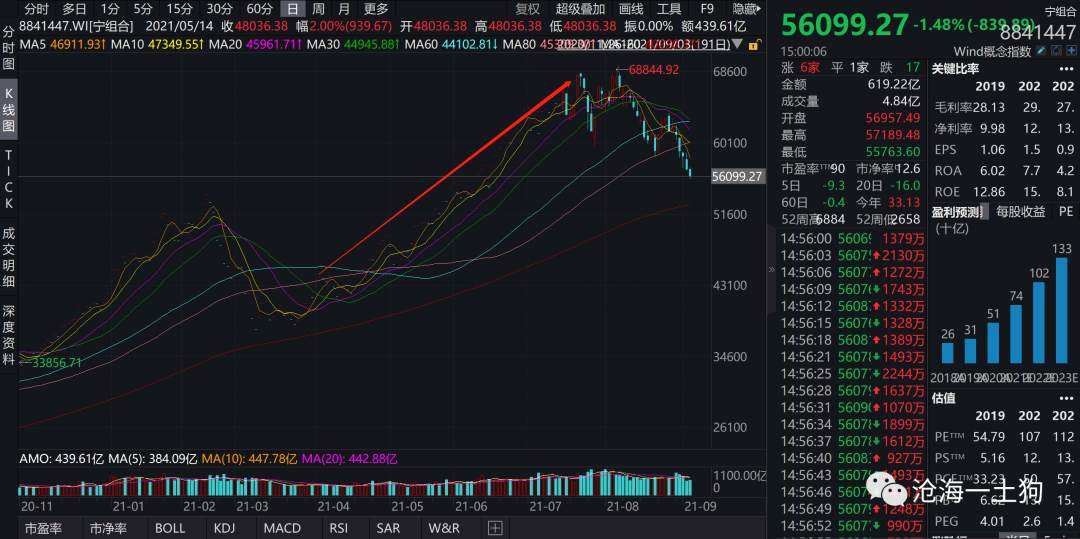

如果仅仅关注中微观逻辑,我们无法解释为什么宁德时代的估值能那么高,也无法解释为什么春节期间茅台的价格能到2600 。但是,考虑到宏观逻辑的贡献,这一切就好解释了。在特定时间段,宏观景气度不行,市场走极致的马太效应,而茅指数和宁组合是该时间段的景气板块。

不断下行的经济景气度会莫名其妙地推高景气板块的估值。

宏观逻辑会帮我们回答这两个问题。zzj会议之后,财政政策和信贷政策都开始转向,政策底在zzj会议落地的当天确认(ps:参照8月1日的《拐点将至》一文),之后,市场底和经济底也会依次确认。随着逆周期调节政策的加码,经济极大概率会触底反弹,推动市场的宏观景气度上升,市场开始走均值回归。

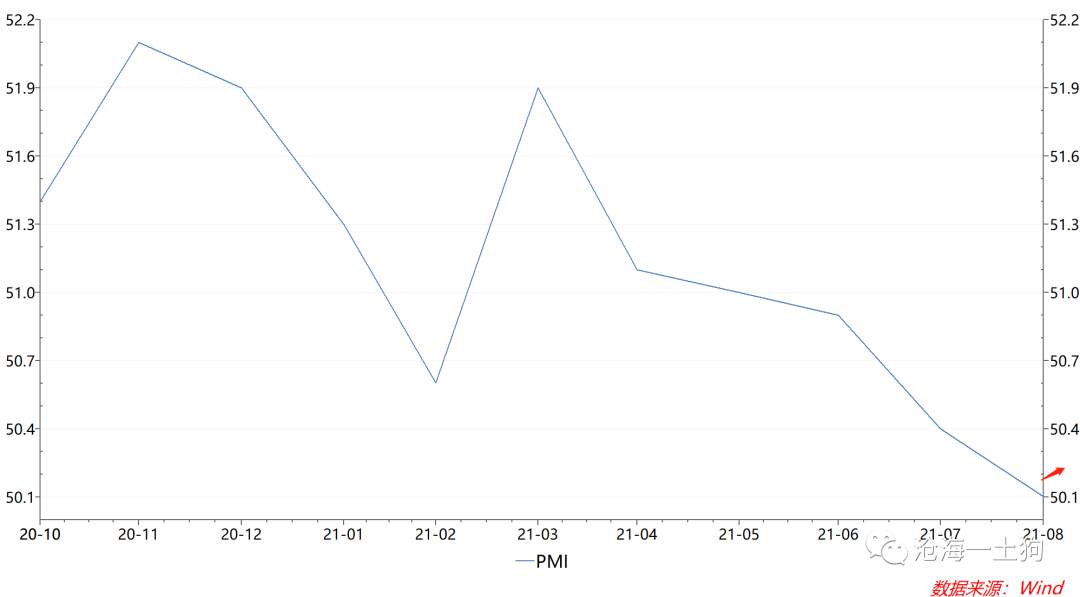

目前,市场已经预期到了经济景气度即将回升,宏观逻辑开始起作用,9月伊始,代表低估值的价值股触底回升,而代表高估值的宁组合持续调整。

中报季结束之前,价值组合受到糟糕的历史业绩影响,政策底之后又回踩了一波,做了一个市场底出来;中报季一结束,市场又开始交易经济景气度回升的预期,上证50指数连续多个交易日跑赢宁组合。

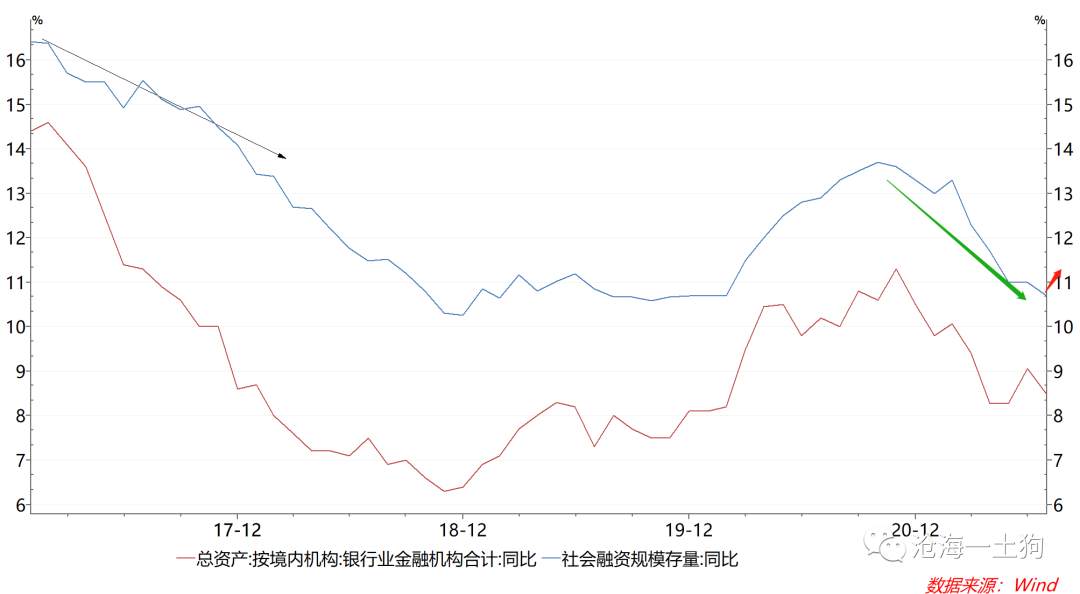

未来随着社融企稳,虚拟经济对实体经济的支持不断地加强,我们将看到经济景气度的回升,宏观结构逻辑从马太效应切换到均值回归。

估值视角看故事

经济学的本质是研究稀缺性,然而,稀缺性的本质是思考相对性,思考事物的对立统一。

所以,我们是无法仅仅从景气这一个特例彻底理解因素X的意义的。我们还应该找一个不同于景气的特例,来完成相对比较。

事实上,市场一直在追逐两种稀缺性:景气和低估值。

但是,又景气估值又低的板块往往很稀缺,二者往往有冲突,景气板块的估值往往是高的,低估值的板块往往不景气。

鱼与熊掌不可得兼,所以,人们得做出取舍。

怎么取舍呢?最重要的是看大环境,如果大环境景气度低,景气稀缺,低估值不稀缺,于是人们都倒向了景气;如果大环境景气度高,低估值稀缺,景气不稀缺,人们又会倒向低估值。

所以,大环境才是那个指挥人们做出景气和低估值取舍的指挥棒。

这其实也是自下而上投资的缺陷,宏观逻辑——即涌现的部分你看不见。

你又会发现,追高景气不香了;不管景气不景气,估值合理最重要。

三十年河东三十年河西,我们很快就能看到这一天。

形式逻辑的闭环

当然,分别从景气和估值的角度讲一遍宏观逻辑切换的故事,并不仅仅是想为价值投资说句公道话,还是为了理论框架的完备性。

其实,因素X既可以贴景气度标签,也可以贴估值标签,二者是等效的。也就是说,最重要的是框架本身,即隐喻框架本身,无论你贴什么标签分析,效果是一样的。

代入景气标签,我们可以看到,前一段时间,整个环境是景气敏感性环境,一个行业景气不景气特别重要,所以赛道投资大行其道。

代入估值标签,我们又可以看到,前一段时间,整个环境是估值不敏感环境,一个行业估值低不低不重要,所以价值投资被压抑的很厉害。

标签不同,结论一致,主要靠的还是框架的一致性。

(ps:通过这个案例,我们把等效性也说明白了,以后要用到这个概念。)

所以,也别骂价值投资了,那些老将之所以硬着头皮去楞买,并不是因为他们傻,恰恰相反,是因为他们水平足够高,经验足够丰富,他们是真正经历过周期的,能买到好公司的便宜货,也只有这种公司景气度暂时不行且宏观环境走马太效应的市场。否则,估值又怎么能那么低呢?

每隔一段时间,价值投资都会被捧上神坛;再隔一段时间,价值投资又会被扔到垃圾堆里;反者道之动。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: www.followme.com

Load Fail()