逃不开的周期

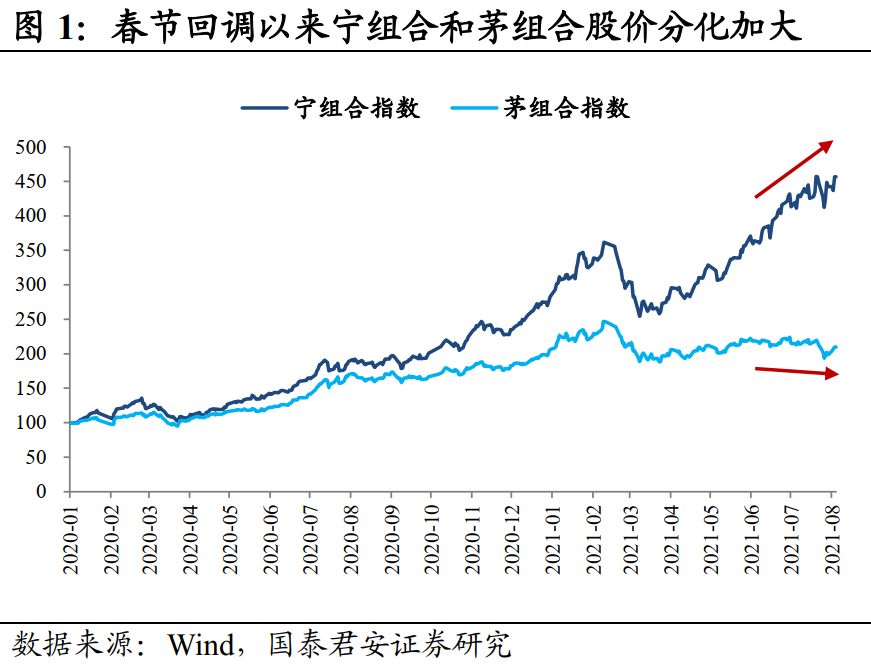

2020年疫情期间,以茅台为代表的核心资产取得了明显的超额收益。春节后的回调以来,以宁德时代为首的宁组合接棒茅组合,成为了市场上的香饽饽。

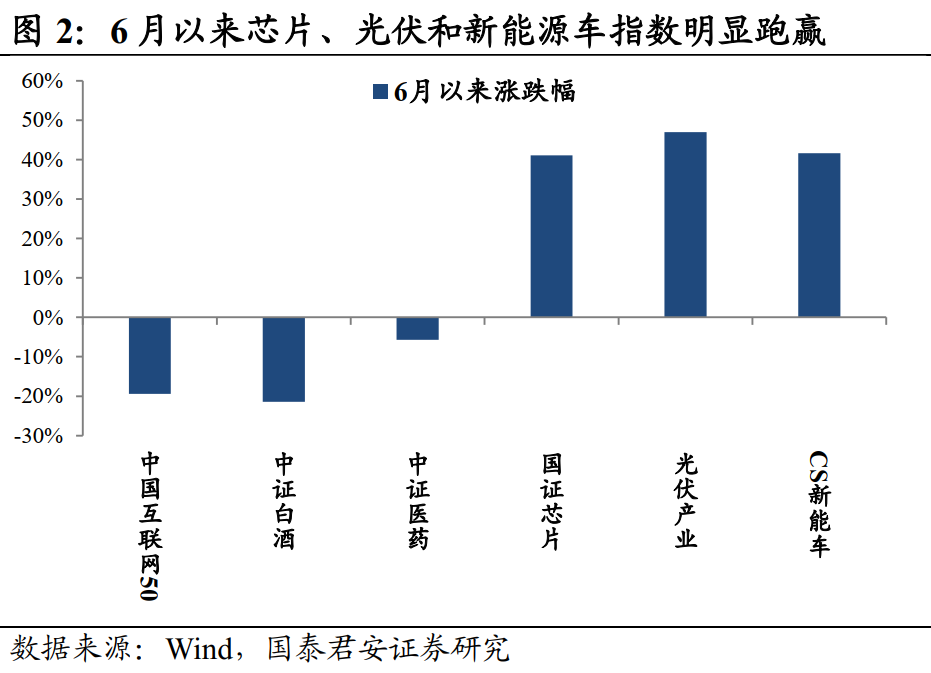

2021年6月以来,新能源车、光伏、芯片股价屡创新高,白酒、医药和互联网等传统躺赢赛道却被按在地板上摩擦。创业板指数首次超过上证指数,创业板的“带头老大”宁德时代成为A股市值第三的公司,仅次于茅台和工商银行。消费基金纷纷调仓布局新能源,撕裂的行情演绎达到极致。

进击的宁组合,得益于行业高成长和周期高景气碰撞出的双倍弹性。行情的下半场,宁组合还能上车吗?

1、万物皆周期

研究宁组合,周期是一个我们永远无法绕开的话题。

万物皆周期,哪怕是日常的衣食住行也会受到经济周期的影响。在经济上行阶段,人们开启买买买模式,消费升级成为趋势;在经济下行阶段,人们开始勒紧腰带过日子,日常开支能省则省。

美林时钟为我们概括了经济周期在复苏、过热、滞涨和衰退四个时期的资产配置主线。然而,投资要是真的有这么简单就好了。

情绪的周期会放大周期的惯性波动。霍华德·马克思在《周期》一书中提到:“企业周期、金融周期、市场周期,在上行阶段大多会走过头,不可避免地在下行阶段也会走过头。这种周期容易走过头的现象,都是投资人心理和情绪钟摆摆动过度造成的结果。”

人们总是会对事件过度反应。在形势不好时,悲观的预期导致企业收缩产能保持谨慎;在形势明朗时,乐观的情绪也会导致企业大肆收购扩张。为维稳周期的波动,“看得见的手”也会在必要时发挥作用。可以说,有人的地方就有周期,人的干预也使周期的拐点变得更加难以预测。

周期的本质是供需的错配。

一个完整的周期通常会经历四个阶段。周期通常开始于某种因素带来的需求或供给缺口。这种因素可能是技术革命,比如4G到5G通信革命带来的智能手机换机需求剧增;可能是黑天鹅事件,比如新冠疫情下半导体晶圆厂停工,猪瘟影响下猪肉的供给收缩;也可能是人为的政策,比如供给侧改革下钢铁水泥厂的去产能,碳中和战略下光伏装机需求上升。

当供需错配导致短期内产能跟不上需求时,就会出现第一阶段的被动去库存;供不应求导致产品涨价,生产商看到有利可图就开始扩张产能、加大生产,也就是第二阶段的主动补库存,但新增产能速度较慢,此时产品的量价齐升;第三阶段是被动补库存,需求见顶后有所回落,产品库存开始上升,厂家为消化库存和抢占存量市场打起了价格战,产品价格出现松动下滑;第四阶段是主动去库存,存量市场激烈的竞争下,落后产能开始退出,企业开始停工限产,主动削减库存。

行业的周期性强弱和需求的波动强弱、产品的使用寿命和产能供给的时间等因素有关。

食品饮料等低价刚性消费品受经济周期的影响较小,奢侈品等价格较高的可选消费品则受经济周期的影响较大。产业链上游的钢铁、有色金属、化工等资源品以及产业链中游的机械设备等工业品,受下游需求端波动的影响较大,呈现出较明显的周期性。

房子、汽车、家电和挖掘机等耐用品使用寿命较长,需求周期受到置换周期的影响,日常高频消费的需求则更加稳定。能够快速上产能、满足下游需求的产品周期性较弱,从建厂到生产的时间较长的产品,在下游需求突然爆发时,供需错配的持续时间更长,周期性也更强。

2、在周期中成长

消费和医药行业可以说是确定性最强的赛道。由于需求较为稳定,企业的盈利波动较小,业绩确定性也更强。长期来看,消费和医药股票具有持续向上的趋势,对消费和医药股的研究主要在于企业的基本面。

周期性较强的企业业绩波动较大。随着每一轮景气度的走高和回落,周期股的价格始终在高潮和低谷之间摇摆。对周期股的研究重在对周期景气度的密切跟踪,在周期底部买入,在景气转向之前卖出。然而,市场风云变化,把握周期的难度极大。

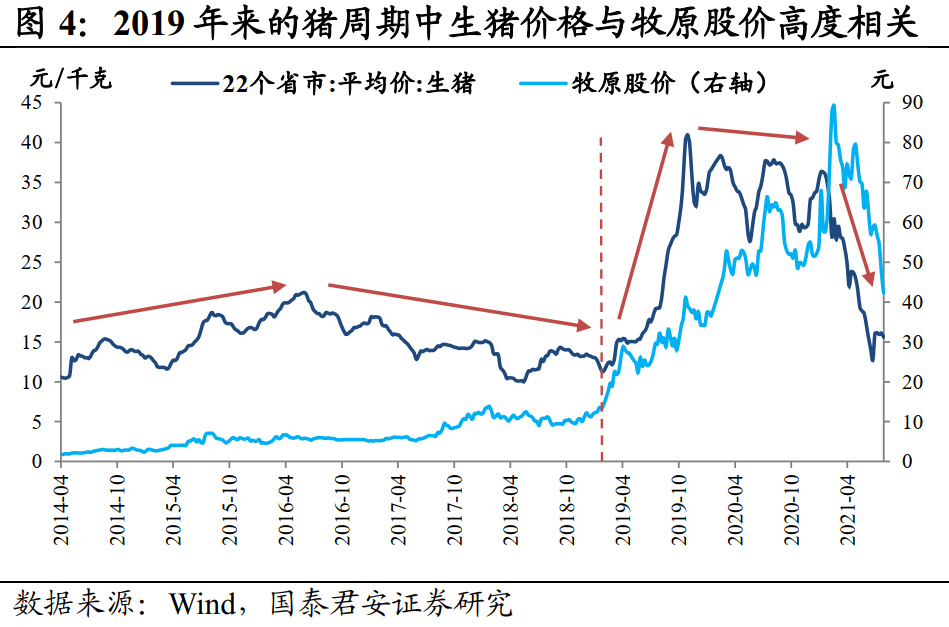

生猪养殖行业是典型的周期性行业。我国猪肉的需求比较稳定,但供给端的波动较大,原因是我国标准化规模饲养程度较低,大量的中小散户容易随着猪价的涨跌进行盲目扩张或恐慌退出。另外,养殖业还容易受到疫情等外界因素的扰动。2019年非洲猪瘟导致生猪出栏急剧下滑,猪肉价格暴涨。

牧原股份(转债预案)是生猪养殖行业的龙头。猪肉价格下降导致牧原的毛利率下降,业绩也随之下滑,因此牧原的股价与生猪价格高度相关。对牧原股价的精确把握需要投资者较为准确的预测猪价何时触底和何时见顶,这种预测是十分困难的。

在高成长与周期景气向上叠加的阶段,投资者可以享受到双倍的快乐。当景气达到高点,人们开始说“这次不一样”。但历史证明,周期只会迟到,但不会缺席。

我们知道工程机械行业下游是基建和房地产,是典型的周期性行业。工程机械龙头三一重工(20三一EB)从2019年初到2021年初股价涨了五倍,主要源于2016年以来棚改货币化和地方政府的新城建设以及2018-2020年的设备更新周期对工程机械销量的拉动。同时,三一在国内市占率提升和占领海外市场也对其成长性进一步确认。景气上行叠加成长逻辑,三一的股价一飞冲天。

不过,成长性逻辑虽好,也无法完全熨平周期的影响。

2021年3月我国挖掘机销量7.9万台,同比增长60%;4月销量4.7万台,同比增速仅为3%;5月和6月销量分别为2.7万台和2.3万台,同比增速分别为-14%和-6%,转为同比负增长。敏锐的资金早早嗅到了行业的景气下行,三一自今年2月以来股价一直表现疲弱。

这也是所谓的周期成长股最大的风险:一旦周期确认下行,便会带来业绩和估值的双杀。聪明的资金通常具有前瞻性,股价拐点往往比周期拐点先到,买在高位的投资者面对的可能是长达数年的周期下行。

目前市场上最火爆的新三驾马车,新能源、芯片和光伏,都处于周期景气上行阶段,巨大的成长空间让人们几乎忘记了他们也是周期性行业。

比如新能源产业链最上游的有色金属是传统的周期行业。2014-2017年全球新能源车产业蓬勃发展拉动锂资源产能大幅扩张,随后新能源车销量下滑,锂资源进入产能过剩阶段,锂价从2018年起一路下跌至2020年中,大量产能被迫关停。

2020年以来,全球新能源车销量大幅提升带动锂电池的需求释放,诱发锂电池企业产能扩张,带动上游正极材料、负极材料、隔膜和电解液的需求,进一步带动最上游锂资源的需求。锂价自2020年9月以来不断上涨,“有锂走遍天下”成为了这个夏天最火的一句话。

如今,锂价还未创新高,赣锋锂业(赣锋转债,已退市)的股价已经创出新高。锂资源终究是周期行业,供给端需要观测锂矿和盐湖的产能,需求端需要跟踪新能源车的产销情况和动力电池的技术迭代。

新能源车的爆发带火的不仅仅是锂电池,还有半导体。

2018-2019年全球消费电子和汽车销量不振,叠加中美贸易战的因素,芯片厂扩产意愿不高。2020年下半年起,下游新能源车、消费电子需求反弹,美国德州暴雪、新冠疫情、中国台湾旱灾等黑天鹅事件又为芯片厂商的扩产计划蒙上了阴影,导致芯片的供给远远跟不上需求。下游厂商为防止芯片断供纷纷囤积芯片,更加重了芯片的短缺。

中国是全球最大的半导体市场,我国半导体销售额在全球的占比由2014年的27.3%提升到2020年的34.4%。2019年以来中美贸易摩擦影响下,半导体材料、设备和设计软件等环节成为亟待解决的“卡脖子”问题,2020年以来国家陆续出台政策对产业链予以扶持,国产替代逻辑使得本轮国内半导体周期景气上行阶段被拉长。

回顾历史我们发现,当景气周期退潮,台积电这样真正具备研发实力、技术壁垒和业绩支撑的企业能够靠着不断的研发创新和市占率提升穿越周期,股价走势堪比白酒,而那些恰巧踩在风口但护城河不够深的公司往往消失在周期的起伏中。

在光伏行业20年的发展中,那些衰落的巨头就证明了这一点。曾经的巨头无锡尚德在行业繁荣时期加杠杆激进扩产,在行业景气低谷时被巨额的债务压倒。曾经的多晶硅龙头保利协鑫则是靠着国家补贴的红利大举扩张成本落后的多晶产能,并大力投资下游光伏电站,在2018年531新政后遭遇政策补贴拖欠,最终资金链断裂走向绝境。

与膨胀的“巨头”相比,隆基股份(转债预案)则选择了一条难走的路——单晶硅路线。隆基率先使用综合成本更低的金刚线切片技术替代砂浆切片降低单晶硅片的成本。生产的单晶硅片没人要,隆基就收购组件厂商乐叶自己推广单晶组件,并率先推广单晶PERC电池技术提升单晶电池的效率。可以说,不是单晶路线成就了隆基,而是隆基成就了单晶路线。

2018年的531新政冲击下,隆基的股价也经历了腰斩。但政策层面的短期扰动并不会扭转隆基的长期发展势头,公司股价很快便拐头向上,并在2020年来这一波景气周期中屡创新高。

隆基的例子告诉我们,周期的下行不可避免,在周期下行阶段,落后产能退出,头部企业的集中度提升。每一次经历周期低谷的洗礼,具有技术壁垒和成本优势的优秀企业都能在深蹲后飞得更高。

3、结构性行情下可转债投资策略

本轮景气度较高的新能源、芯片和光伏都有中长期高成长高景气的逻辑支撑,行情发酵到现在,大部分企业的股价已经处于历史较高的估值区间,对应的转债价格也都创出新高。

我们认为在不能形成景气转向的预期之前,这些公司的股价短期内仍有继续冲高的趋势。但当前筹码结构趋于集中,股价显然已提前透支了部分业绩增长预期,股价高位波动放大难免,此时追高的短期回撤风险较大。中长期来看,我们建议增持具有技术壁垒、成本优势等核心竞争力的龙头企业对应转债。

此外,周期性较弱的消费、医药企业经历回调之后估值也逐渐回归性价比,可以考虑布局。

4、结语

我们研究周期,不是要预测波峰和波谷做高抛低吸,这是很难做到的。货币政策、产业政策、产业链上下游的变化、黑天鹅事件等都会影响周期的方向和时间,让我们难以把握。就连看似可以躺着赚钱的消费和医药行业,也不可避免受到经济波动和政策的短期扰动。

对于伟大的公司来说,周期的波动只是生命中的一朵浪花。紫金矿业的矿产资源低成本扩张和开发能力、万华化学先进的生产工艺、隆基的成本优势,这些是不确定中的确定,是最值得我们去研究和把握的。对周期的研究有助于我们在合适的时机买入,在黑天鹅突袭时保持镇定,在市场情绪陷入极端时保留几分清醒。

周期的高景气会终结,大涨之后必有大跌。还记得《证券分析》扉页的那句话吗?“现在已然衰朽者,未来可能重放异彩;现在备受青睐者,将来可能日渐衰朽。”

作者:国泰君安覃汉、顾一格,文章来源微信公众号:覃汉投资笔记,版权归作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.