对本文数据整理有贡献

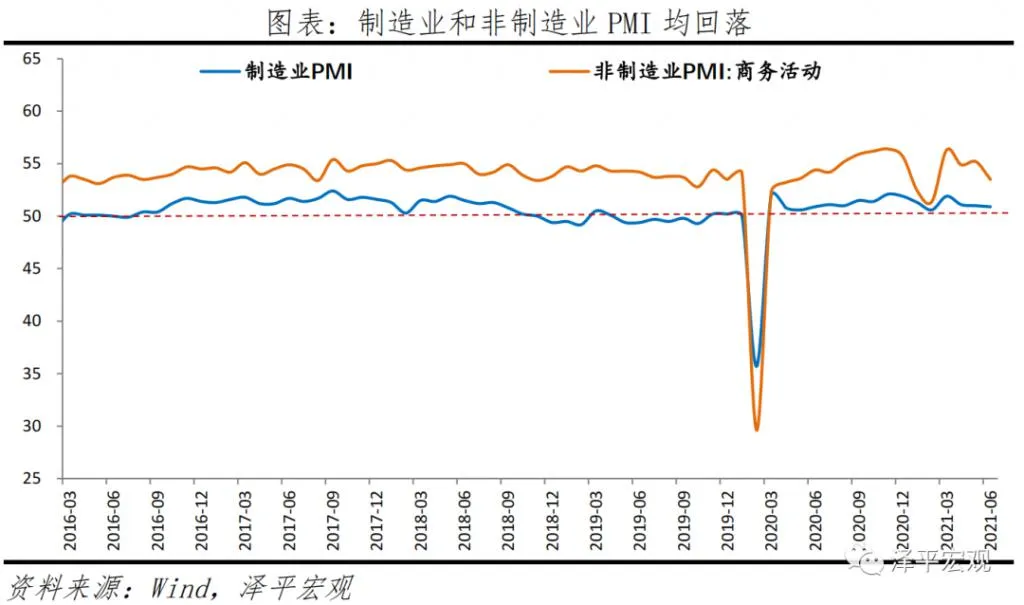

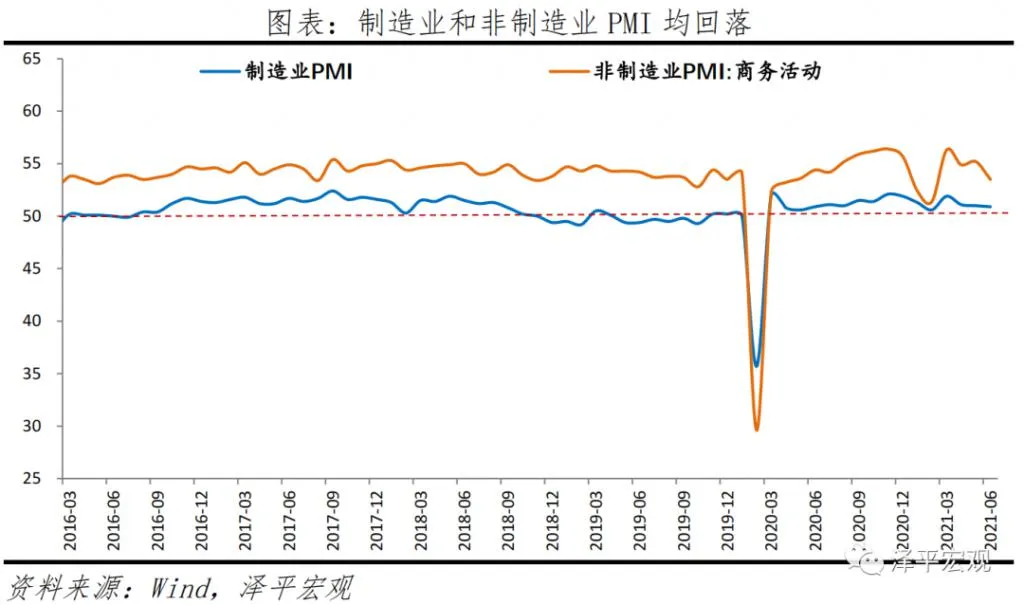

中国 6 月制造业 PMI 为 50.9%,预期 50.4%,前值 51%;非制造业 PMI 为 53.5%,前值 55.2%。

1、经济放缓,大宗商品价格高点临近

6 月 PMI 数据反映经济延续回落态势,房地产和出口是主要拖累,但下行斜率平缓、有韧性。制造业和非制造业景气度均有回落,分别为 50.9% 和 53.5%。分项来看,供给端回落,向需求回归;新出口订单连续两个月落入临界值以下;建筑业新订单和房地产商务活动回落;原材料供应价格和产成品出厂价格回落,工业金属与原油价格分化;大中型企业与小企业差距持续拉大;就业景气度不佳。

房地产和出口是疫后支撑经济增长的主要力量,当前均面临下行压力;消费、制造业投资持续恢复,但受居民收入、就业形势不佳、成本抬升压制利润等影响,难以对冲。上半年政府专项债发放进度缓慢,或在四季度加快发行托底经济。政策层面,货币政策正常化、财政扩张力度放缓、房地产金融政策收紧。下半年中国经济复苏面临下行压力,但韧性较强。

我们维持此前判断:中国经济周期正从复苏转入过热和滞胀,我们正站在广义流动性的周期性拐点上。2021 年一季度前后是经济顶,随后回归潜在增长率,增速前高后低。

具体来看,6 月 PMI 数据反映经济运行六大特征:

1)制造业PMI、经济动能连续三个月回落,生产回落、向需求回归。PMI 生产指数 51.9%,较上月下滑 0.8 个百分点。主因短期受到疫情、原材料供应短缺、物流不畅等问题影响。新订单指数 51.5%,较上月略有回升,但不及一季度。

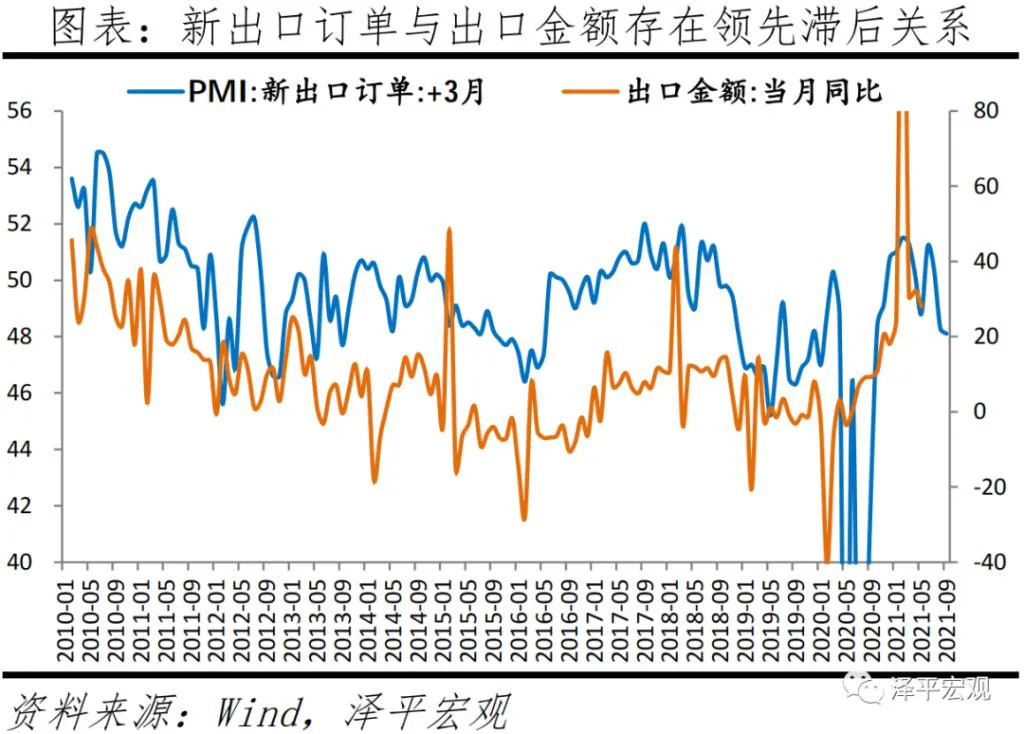

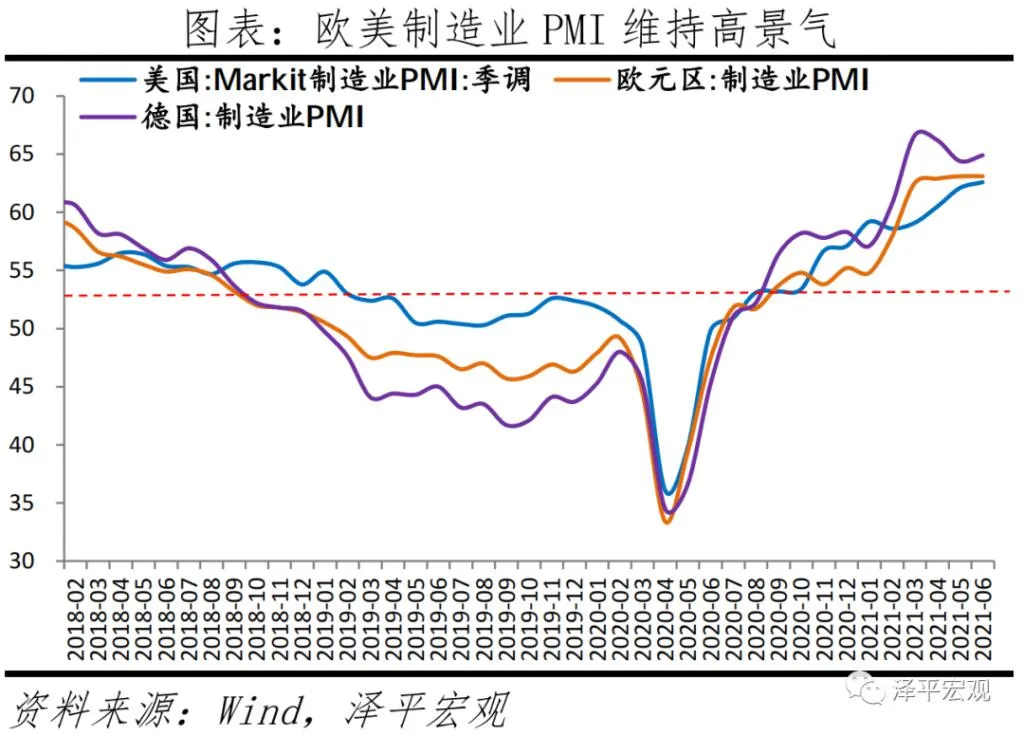

2)新出口订单持续下滑,两个月处于景气区间以下。与美欧经济活动恢复、供需缺口收敛、美国耐用品库存提升有关。下半年出口高增长可能难以持续。6 月新出口订单指数 48.1%,较上月下滑 0.2 个百分点,连续两个月落入临界值以下。而新出口订单与出口金额有一定的领先滞后关系,预示中国出口在四季度存在放缓压力。

疫后中国出口的高增长,得益于防疫物资供给、海外供需缺口拉大、以及产能替代,但在近期发生了改变。一是,疫情从全球蔓延逐渐转向局部经济体传播,防疫物资需求量大幅下降、供给充裕。二是,美国供需缺口收窄、耐用品库存持续上升、经济修复的重心转移到服务,对中国出口形成压制。美国产能利用率、工业产出指数已接近疫情前水平。耐用消费品自 2020 年 9 月开始补库存,已远超疫情前水平;从具体商品看,中国出口增速较高的产品家具、汽车和家电,美国存货均持续攀升。三是,新兴经济产能处于恢复进程,产能替代效应将逐渐减弱。韩国产能利用率已恢复至疫情前水平,6 月前 20 日韩国出口同比 29.5%。

但全球疫情仍然存在不确定性,或延缓全球经济复苏进程。" 德尔塔 " 变异病株引发全球疫情持续蔓延,部分国家日新增确诊出现反弹。截至 6 月 29 日,全球日新增确诊 39 万例。其中,巴西日新增 6.5 万例、印度 4.5 万例、阿根廷 2.4 万例、哥伦比亚 2.6 万例、印度尼西亚 2 万例。《柳叶刀》报告显示,在第二剂疫苗接种至少两周后,辉瑞疫苗对 " 德尔塔 " 的保护率为 79%,阿斯利康疫苗为 60%,有效性较以往有所下滑。英国、以色列、阿拉伯联合酋长国等疫苗接种率较高的国家均出现疫情反弹。

3)房地产短期看金融,房地产销售和投资面临下行压力。近期,30 城商品房销售回落、土地购置负增长、资金来源回落、房地产经营活动景气度回落、房地产融资收紧政策密集出台。

6 月房地产经营活动指数落入临界值以下;5 月房地产投资两年复合平均增长 9.0%,较 4 月下降 1.3 个百分点。从先行指标来看,6 月 30 大中城市商品房销售套数和面积同比分别为 0.9% 和 2.7%;土地购置面积和土地成交价款同比分别为 -31.6% 和 -0.3%;1-5 月房企从国内贷款和自筹资金同比分别增长 1.6% 和 12.8% 和 34.4%,较上月下滑 2.0 和 2.6 个百分点。政策方面,房地产调控加码,金融政策收紧," 三道红线 " 政策倒逼房企去杠杆降负债,土地集中供应制度对房企资金施压。

4)大宗商品价格快速上涨阶段或已结束,高点临近,市场对货币政策收紧的预期和焦虑会逐步缓解,但欧美经济复苏、印度拉美深陷疫情所带来的供求缺口仍然存在,所以大宗商品价格短期可能高位盘整、品种分化。

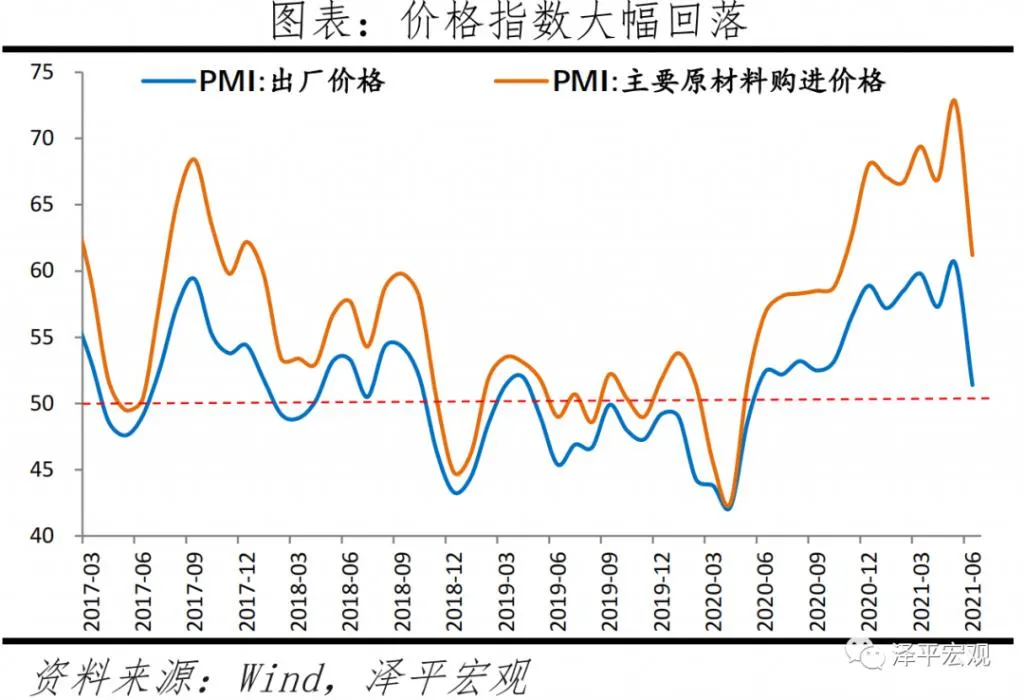

6 月制造业 PMI 主要原材料购进价格指数和出厂价格指数分别为 61.2% 和 51.4%,分别较上月下滑 11.6 和 9.2 个百分点。其中,原材料购进价格指数看,除石油煤炭及其他燃料加工业继续攀升外,其他行业均明显回落。出厂价格指数,黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业均落至收缩区间;但石油煤炭及其他燃料加工业仍高于 70.0%。6 月布伦特原油均价环比 5.9%,南华螺纹钢环比 -6.9%,LME 铜环比 -5.5%。

全球大宗商品价格表现呈现分化态势,工业金属价格回落,能源化工类价格仍保有韧性,原油价格仍有上行空间。疫情带来的出行限制压力缓解、消费场景放开、美国复苏进程由商品端消费转向服务端、部分欧美国家谨慎放宽跨境旅行限制,支撑油品需求加速回暖,能源价格仍保有韧性。

5)通胀已在全球范围内传导,国内 PPI 创新高、海外通胀快速抬升;上游向下游传导存在滞后效应,重点关注近期猪肉价格反弹对 CPI 的影响。

2021 年 5 月,国内 PPI 同比上涨 9%,涨幅比前月扩大 2.2%;美国 CPI 同比达 5%,PPI 同比达 6.5%,创 2010 年以来新高水平,PCE 通胀达 3.9%,远超美联储长期通胀目标 2% 水平;德国 PPI 同比上行至 7.2%;日本 PPI 达 4.95%。后疫情时代全球经济复苏不均衡,全球流动性外溢与阶段性供需缺口推动全球通胀水平快速抬升。

PPI 对 CPI 的传导正在显现,但是受到终端社会零售消费需求温和复苏影响、叠加此前猪肉价格周期下行,PPI 向 CPI 传导整体并不畅通且存在滞后效应。5 月国内 PPI 同比 9%,CPI 同比 1.3%,PPI-CPI 剪刀差持续走扩。价格从生产端向消费端传导存在滞后,从分项看,5 月 CPI 非食品价格同比 1.6%,连续 6 个月环比上涨,而食品项环比下降 1.7%;PPI 生活资料价格涨幅环比仅 0.1%,同比涨幅 0.5%,远不及生产资料涨幅。

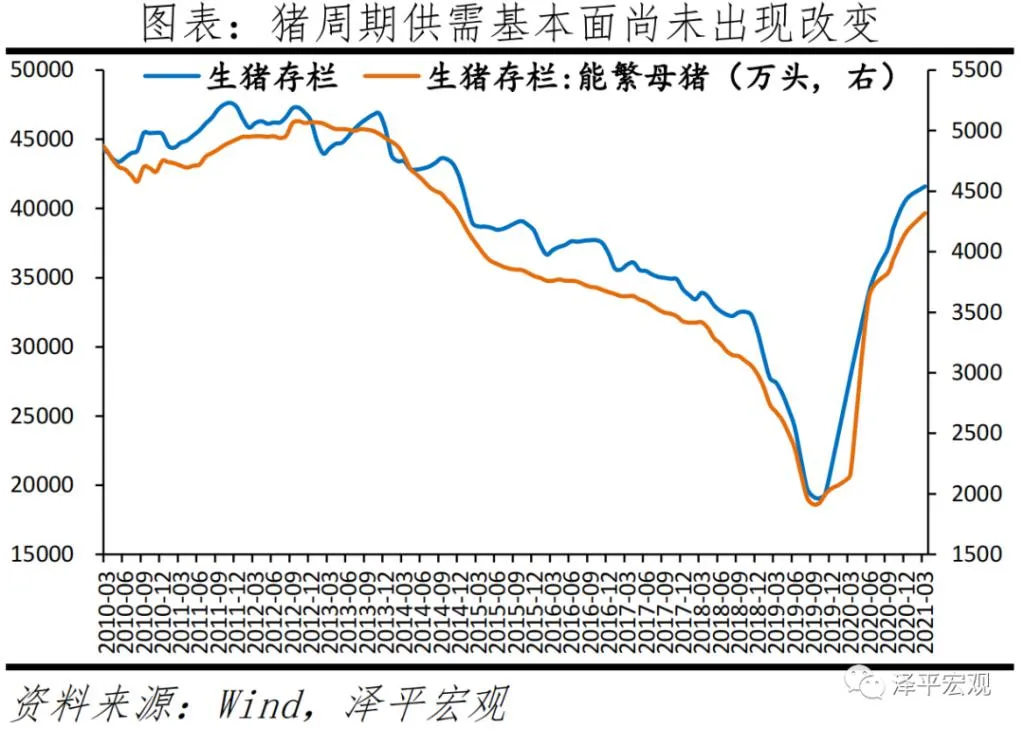

6 月底猪肉价格呈现阶段性反弹的特征,但供需基本面尚未出现根本性转变,猪肉价格不具备大幅上涨的基础。6 月底生猪现货和期货价格均涨超 15%,结束此前连续 5 个月下跌;猪粮比 4.47 进入一级预警。本轮猪周期始于 2018 年中,持续上行至 2019 年底,开始高位震荡,2021 年初加速下跌。产能方面,生猪存栏量与能繁母猪存栏量均于 2019 年 10 月见底后持续增长,2021 年初能繁母猪存栏环比放缓,但供大于求的格局并未转变。此前我们提出拿掉猪以后都是通胀,猪肉价格周期下行对 CPI 的上涨起到一定平抑作用。重点关注近期猪肉价格反弹对 CPI 的影响。

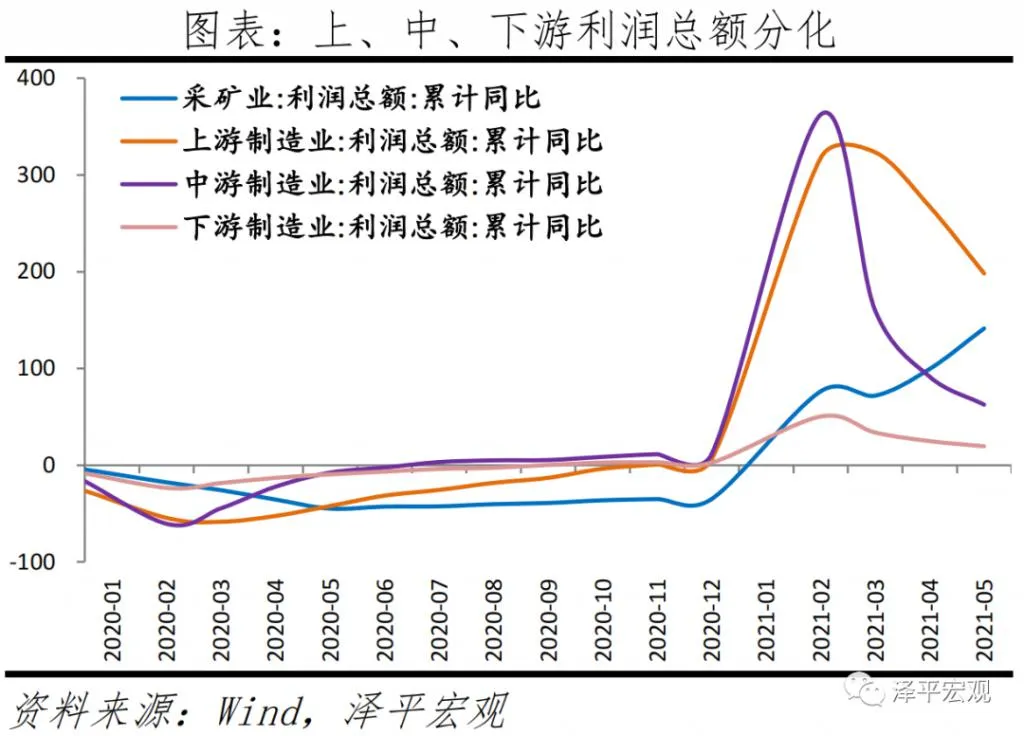

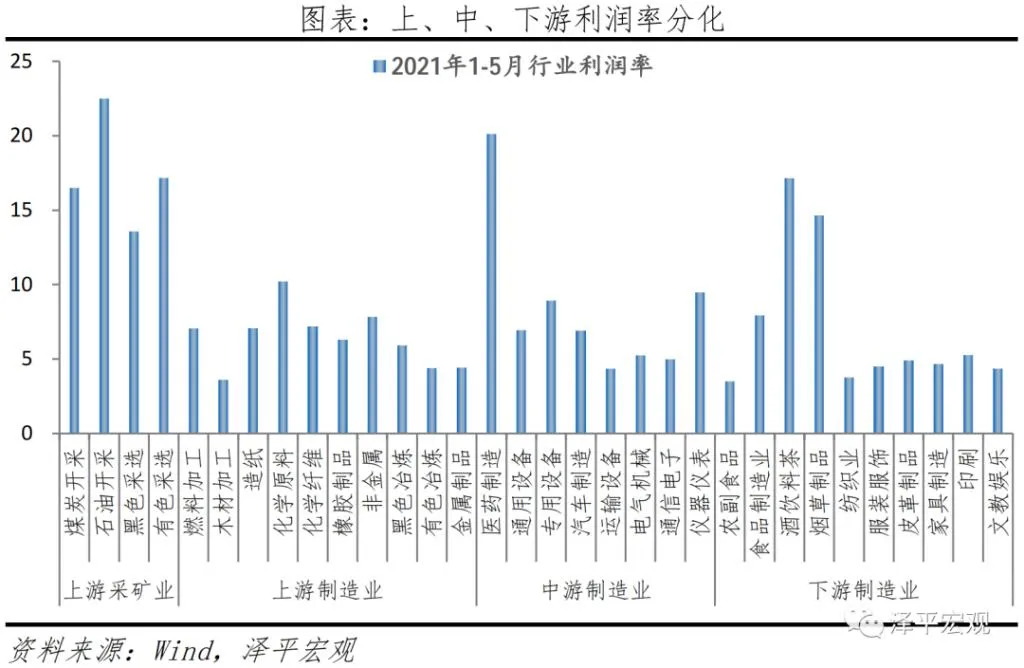

6)成本上升对下游企业利润压制仍然存在,上、中、下游企业利润分化,大、中、小企业经营状况分化。经济 K 型复苏不仅体现在居民收入分配上,也体现在企业经营上。

6 月大、中、小型企业 PMI 分别为 51.7%、50.8% 和 49.1%,较上月变动 -0.1、-0.3 和 0.3 个百分点。成本抬升、新订单需求下滑,小型企业连续 2 个月落入临界值以下。出厂价格与购进价格差值维持高位,小型企业集中在下游、行业分散,成本传导能力差,对利润挤压反映明显,。二新出口订单连续 2 个月下滑对小型企业经营造成压力。

原材料成本居高不下,上、中、下游利润状况出现分化。1-5 月采掘业、上、中、下游制造业利润累计同比分别为 141.4%、198.1%、62.5% 和 19.6%,两年复合增长率分别为 15.3%、31.3%、22.4% 和 4.1%。

2、生产回落、向需求回归,新出口订单景气收缩

6月制造业 PMI 为 50.9%,较上月下滑 0.1 个百分点。生产指数和新订单指数分别为 51.9% 和 51.5%,分别较上月变动 -0.8 和 0.2 个百分点。原材料供应拖累生产端扩张,国内市场需求仍在。整体来看,经济复苏进入顶部区间。经济动能(新订单 - 产成品库存)差值较上月下滑 0.4 个百分点。

新出口订单指数为 48.1%,低于上月 0.2 个百分点,景气度仍在收缩区间。与美欧经济活动恢复、供需缺口收敛、美国耐用品库存提升有关。5 月美国工业产能利用率为 75.23%,基本恢复至疫情前水平。6 月美国 Markit 制造业 PMI 为 62.6%,较上个月上升 0.5 个百分点;欧元区制造业 PMI 为 63.1%,德国制造业 PMI 为 64.9%,均处于高景气区间。从行业看,农副食品加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业新出口订单指数低于 43.0%。

受芯片、煤炭、电力供应紧张以及设备检修等因素影响,各行业表现有差异。纺织服装服饰、医药等行业生产指数和新订单指数均位于 56.0% 及以上较高景气区间,且高于上月 2.0 个百分点以上,产需增长较快。石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业两个指数均降至临界点以下,行业景气水平下降;汽车制造业两个指数连续两个月位于收缩区间," 缺芯 " 等因素给行业发展带来不利影响。

3、价格指数大幅回落

6月主要原材料购进价格指数和出厂价格指数分别为 61.2% 和 51.4%,低于上月 11.6 和 9.2 个百分点。从原材料购进价格指数看,除石油煤炭及其他燃料加工业继续攀升外,其他行业均明显回落。6 月布伦特原油均价环比 5.9%,南华工业品指数环比 0.3%,南华螺纹钢环比 -6.9%,LME 铜环比 -5.5%,分别低于上月 0.4、5.1、11.6 和 14.6 个百分点。从出厂价格指数看,大部分行业均有不同程度回落,其中黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业下降幅度较大,均落至收缩区间;但石油煤炭及其他燃料加工业仍高于 70.0%,产品出厂价格继续上升。

出厂价格和原材料价格指数差值有所收窄,但依然处于较高水平,行业成本压力继续向下游传导,相关行业企业盈利依旧承压。

5 月 19 日国务院常务会议要求 " 保障大宗商品供给,遏制其价格不合理上涨 "。随后有关部门为保供稳价打出调控组合拳。6 月 17 日发改委和市场监管总局对煤炭市场运行和价格变动情况进行了联合调研,国家粮食和物资储备局发布公告称,即将组织投放铜、铝、锌国家储备,且向中小企业倾斜;6 月 21 日,联合调研铁矿石现货市场交易情况。

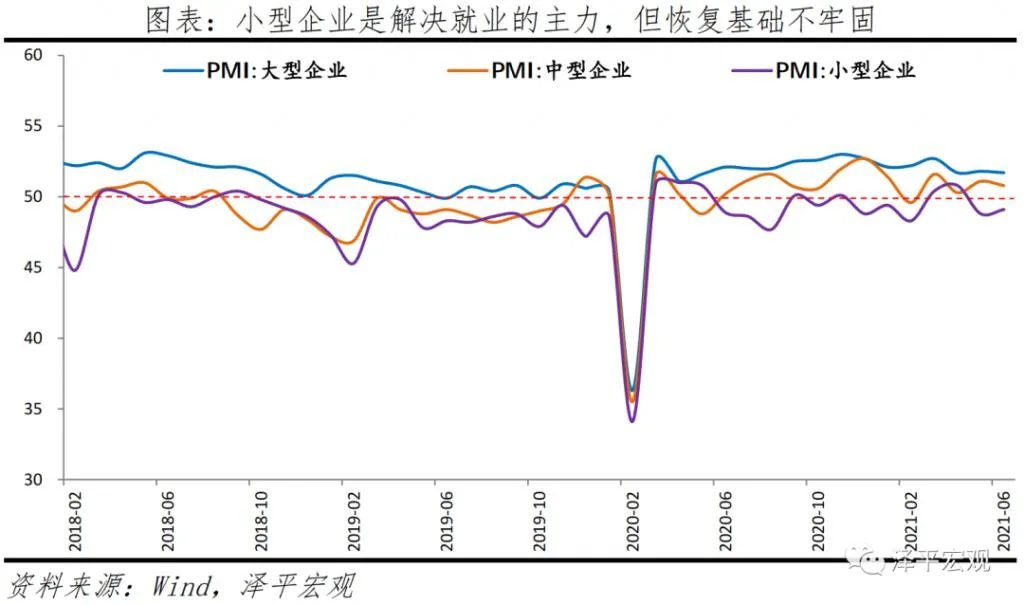

4、大、中、小型企业分化,小型企业仍在收缩区间

6月大、中、小型企业 PMI 分别为 51.7%、50.8% 和 49.1%,较上月变动 -0.1、-0.3 和 0.3 个百分点。小型企业仍在收缩区间。

大中型企业生产、订单、采购量指数均在扩张区间。新订单扩张放缓主因新出口订单的拖累。小型企业新订单、新出口订单指数分别为 48.8%、46.6%,较上月上升 1.1 和 2.4 个百分点。行业成本压力仍挤压下游企业,尤其是小型企业利润,5 月小型企业采购量指数为 49.6%,较上月变动 1.4 个百分点。从活动预期看,大、中、小型企业生产经营活动预期指数分别为 59%、57.8% 和 55.6%,仍在荣枯线上。

小型企业是解决就业的主力,但恢复基础不牢固。制造业从业人员指数为 48.9%,较上月回升 0.6 个百分点,仍在收缩区间。6 月 18 日,国务院常务会议部署进一步推动金融机构减费让利惠企利民。

5、建筑业维持高景气,但建筑业新订单下滑

6月非制造业商务活动指数为 53.5%,较上月下滑 1.7 百分点,扩张有所放缓。

建筑业商务活动指数为 60.1%,与上月持平,高景气运行。从市场需求和劳动力需求看,建筑业新订单指数和从业人员指数分别为 51.2% 和 50.3%,较上月下降 2.6 和 2.7 个百分点;从预期看,业务活动预期指数 63.2%,仍在高景气度区间。从价格看,建筑业投入品价格指数、销售价格指数分别降至 51.7% 和 52.0%,其中投入品价格指数大幅下降 21.9 个百分点,建筑业成本上涨压力有所缓解。融资收紧、土地购置面积负增长,房地产投资下行压力较大,基建发挥稳投资作用。

服务业商务活动指数为 52.3%,较上月下滑 2 个百分点,仍在扩张区间。从行业情况看,受 "618" 年中促销活动带动,本月与线上消费密切相关的邮政快递、电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业商务活动指数均位于 57.0% 以上较高景气区间,业务总量增长较快;货币金融服务、保险业均升至 60.0% 以上高位景气区间,业务活动明显加快。此外,航空运输、住宿、餐饮等行业商务活动指数降至临界点以下,市场活跃度降低。从市场预期看,业务活动预期指数为 60.4%,保持在高位景气区间。

作者:任泽平,文章来源微信公众号:泽平宏观,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: www.followme.com

Load Fail()