李迅雷:当分化渐成趋势,投资该如何选择?

编者按:

2021年新财富500富人榜近日发布,引发广泛关注和热议。在2020年全球疫情的背景下,2021年新财富500富人榜,门槛暴涨4成,从去年的63亿元飞速上涨至今年的89亿元;500人总财富暴涨7成,从10万亿元跃升至17万亿元。无论其掌握的财富规模,还是财富增速,均为历史罕见。而榜单内部,前20%的100人掌握了10万亿财富,占上榜人总财富的六成,财富加速向头部集中。

财富差距拉大,再叠加低生育、老龄化,势必影响经济和消费。中泰证券首席经济学家李迅雷在新著《趋势的力量:分化时代的投资逻辑》中指出,中国已经进入存量经济时代,人口、居民收入、产业和企业等四个层面都呈现出了“分化”趋势,这无论是对实业投资还是对金融地产的配置,都将产生深远影响。

2010年以后,我国GDP增速一路下滑,尽管下滑的斜率很平缓,但下行趋势不改,2010年的GDP增速为10.3%,2019年为6.1%,至2020年降到2.3%。当增量的规模减小的时候,增量对存量的影响就会下降,以存量经济为主导的特征就会逐渐明显。存量经济已经成为我过去4年来分析宏观经济和资本市场的一个基本理念。

欧美日经济,早就具备了存量经济的基本特征,如二手车和二手房的交易量是新车、新房交易量的好几倍。又如,日本经济被称为“失去的10年”,甚至是“失去的20年”,也说明了在人口老龄化背景下,劳动力数量在减少,增长动力不足。

随着中国经济增速回落,存量的分化现象也变得越来越明显,如我在2017年就提出了人口、居民收入、产业和企业等四大分化现象。分化和集聚实际上是同一种趋势下的两种表现形式,但这两种表现形式对资产定价带来了深远影响。

在分化趋势下,一定会有强者恒强的产业和企业出现,这就有了如今的热词,如“好赛道”“头部企业”等,这些产业和企业对应的资产估值水平也会水涨船高,从而带来投资机会。

近年来,互联网平台型企业、半导体企业和高端消费品企业等均出现了估值水平的大幅提升的现象,楼市也出现了分化现象,一线和新一线城市的房价大幅上涨,三、四、五线城市的房价相对较弱。

分化是市场无形之手作用的结果,但又会带来一定的负面作用,因此会倒逼改革和出台针对性政策,给实体经济和资本市场带来新的变数。

分化时代:落后未必就会进步,差距未必就会缩小

经常会看到一些这样的推荐股票的逻辑:我国人均牛奶消费量只有多少,不足西方国家的百分之几,因此看好乳业。按此逻辑,某学生成绩排名倒数第一,因此看好该同学的学业发展前景;非洲经济落后,因此看好非洲未来的发展……

2019年初,我写了一篇《10亿人没有坐过飞机——究竟该如何扩内需》,文中提到约有6亿人的家庭没有安装抽水马桶(坐便器),此文一出,引起广泛热议。其中有不少人认为,这说明中国内需潜力巨大,而我的观点恰好相反——有效需求不足。

由于有效需求是靠可支配收入来支撑的,如果收入增速下降,消费增速自然就会下降。现实的情况是,在国家统计局公布的2018年居民人均可支配收入中,占总人口60%的中等、偏上、偏下三组收入群体的收入增速仅为4.4%。

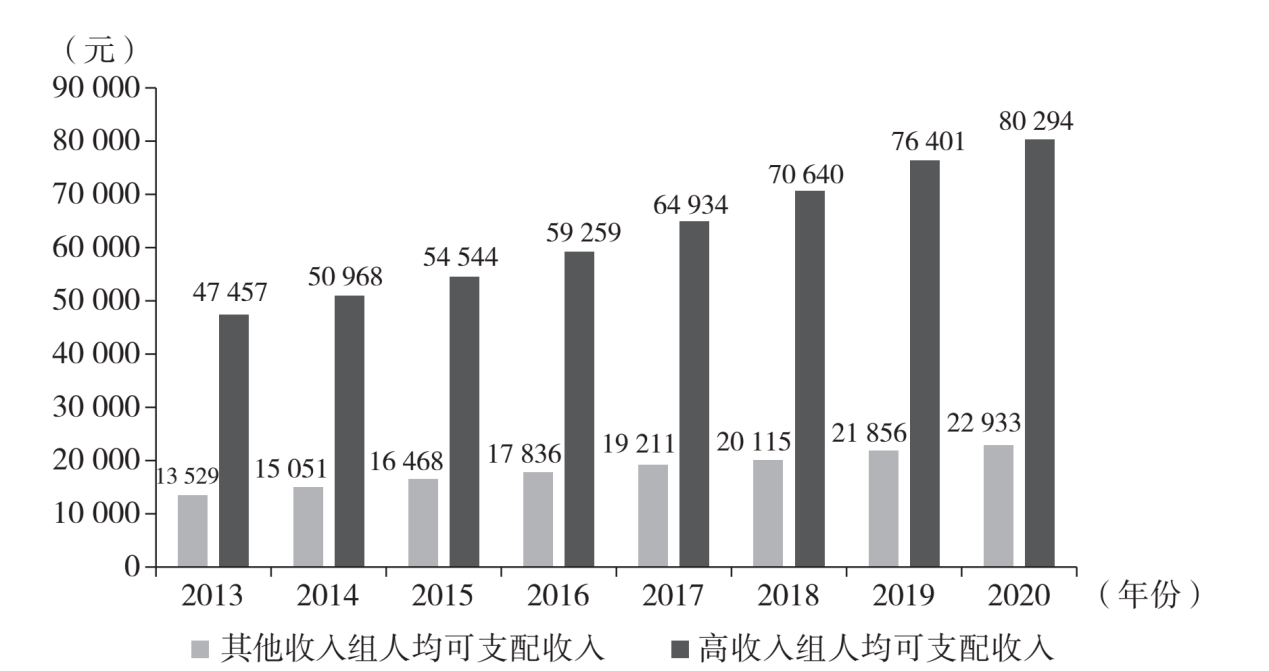

收入的分化必然影响到消费的分化,这也是2018年大家对究竟是消费降级还是消费升级争论不休的原因。但事实上,2018年高收入组的人均可支配收入增长率是其他收入组均值的近两倍。

高收入组人均可支配收入增速偏快。资料来源:国家统计局,中泰证券研究所。

这就是分化,这种分化对消费来讲是总体不利的,因为按边际消费理论,只有中低收入组的收入水平上升,消费增长速度才会提高。2010年以后,名义消费增速扣除CPI之后,一直在回落。在整体回落的同时,必然含有结构性机会,即消费升级。

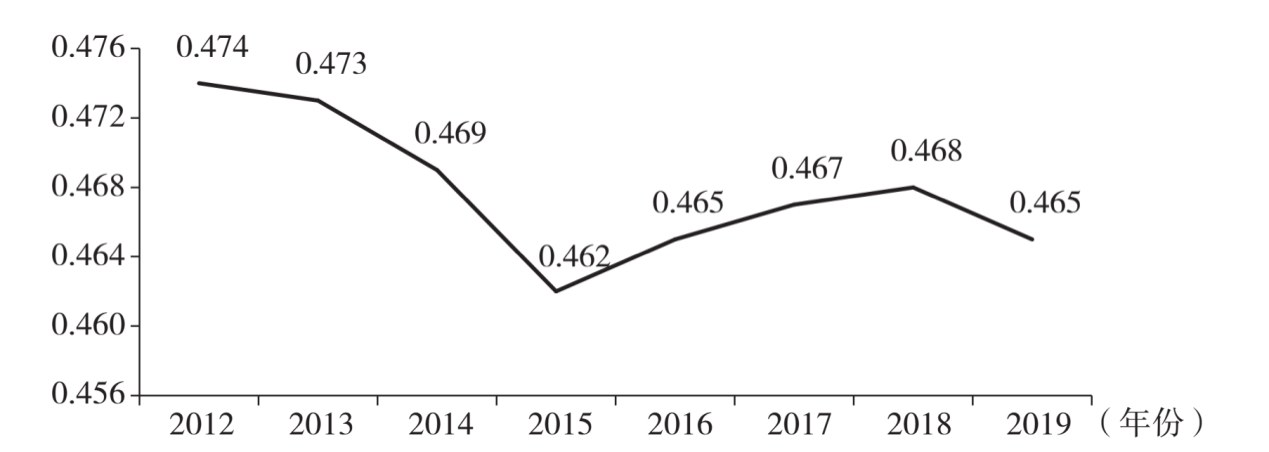

升级的第一个逻辑是恩格尔系数在往下走;第二个逻辑是基尼系数在往上走。所以我们看好消费升级和高端消费。例如,20%的最高收入群体,虽然是少数人,但占全国总人口数的20%就是2.8亿,2.8亿人的消费升级对于高端消费、服务性消费的需求还是很大的。

|中国居民收入的基尼系数。资料来源:Wind,中泰证券研究所。

此外,人口老龄化、生育率下降和收入水平提高也使得服务性消费上升,国内居民在医疗保健、教育培训等领域的消费支出大幅增加。然而,在食品饮料、服饰领域的中低端消费支出比例却明显下降,如啤酒、白酒销量的增速在回落,红酒销量增速在上升;方便面销量为负增长,餐饮业增速则上升。

这就容易解释为什么2020年出现了高端消费高增长、低端消费低增长的现象。在全球奢侈品消费总额中,中国消费者的贡献率高达44%;即便在国内乘用车销量同比下滑7.7%的情况下,豪华乘用车销量依然实现了11.4%左右的增长。

同时,到2019年末,居民家庭的债务余额已经超过55万亿元,居民的平均杠杆率水平已经超过55%,接近发达国家的平均水平。这也意味着今后居民杠杆率水平进一步上升的空间不大了,消费总体来看并不乐观。

因此,10亿人没有坐过飞机,并不必然得出看好航空业的结论,但对位于北上广深等地机场的服务业倒是值得被看好的。理由之一是,这些地方高收入群体占比高且收入增速快。

理由之二是,未来人口、资本、信息等向大城市集中,带来人口流量和货物流量的继续上升。例如,2018年北京、上海和广州三大城市的航空货运量就占到全国近一半。

2020年全国有241个机场,其中排名前10%的机场的旅客吞吐量占到全国航空旅客吞吐量的93.3%。因此,分化是大趋势,其结果是强者恒强,而不是差距缩小。

尽管均衡发展和缩小差距一直是大部分人的美好愿望,但事实上却很难实现。过去40年来,国内各行政区之间的GDP差距是在扩大而非缩小,其实,这是符合经济学原理的,即经济密度越高,劳动生产率就越高。

事实上,发达国家都是通过人口的自由流动来实现各地区人均GDP水平的相对均衡,因为越多人口流向发达地区,发达地区的人均GDP水平越会下降,反之亦然。

大部分城市人口净流出的城镇化还将持续多久

几乎没有人会认为中国的城镇化进程会停滞,因为2019年的城镇化率为60.6%,今后每年上升1个百分点,10年才到70%,比发达国家要低不少。然而,国家统计局的数据表明,2019年新增的进城务工人员数量只有241万,2020年受新冠肺炎疫情影响,进城务工人员数量减少了517万,而2010年时,新增进城务工人员数量为1200万。

因此,以农村人口转移为特征的城镇化进程其实已经非常缓慢了,更多的是本乡本土的城镇化。不少人还在奢望房价走势将受益于城镇化,对少数城市而言,这一逻辑依然成立,但对于多数城市而言,恐怕未必如此。

为什么说中国大城市化的空间远大于城镇化呢?

2019年上海的人口数量占全国城镇人口总量的2.86%,随着都市圈的规模扩张,未来上海都市圈的人口占全国城镇人口比重或许能翻一倍。因为从可比性的角度看,纽约都市圈的人口数量接近美国城市人口总量的9%;即便是印度的孟买,其人口数量也要占到印度城市人口总量的6%左右。

未来人口的集中度将进一步提高,一方面,人口流动与产业发展相关,人口集中度的提升与产业集中度提升相关;另一方面,人口集中度又与城市的文化、医疗、教育、养老等社会公益和福利相关。人口集中度的提升刚刚起步,今后还有很长的路可以走。

因此,如果没有政策的限制,上海常住人口达到5000万也存在可能性。既然政策上要严格限制超大城市的人口流入,那么,我们可以预期大都市周边地区的人口会增长和集聚。上海周边城市的人口增长情况将会如何?我们可以比照东京。20世纪70年代以后东京的人口数量在减少,但是东京大都市圈的人口数量却是在增加的。

统计数据表明,近年来,上海、广州、深圳周边的城市,人口数量也都在增加。如果你要买房子,不妨选择在上海周边,如嘉兴、南通、昆山等地区。未来上海或以虹桥商务区为中心向外进行辐射,这是一个大趋势。

还有人说高铁沿线城市的房地产值得看好。中国高铁八横八纵,我们选取了其中两条高铁线,发现沿线36座城市中有21座城市的常住人口占比出现下降,其中京沪高铁沿线下降的城市为5座,而沿江通道高达70%的城市人口比重变为负值,反映出高铁建成之后,这些城市不但没有呈现人口集聚的态势,反而出现了向外扩散的迹象。

为什么高铁沿线城市不但吸引不了人口流入,反而出现人口流出呢?这与当地的产业发展、GDP增长、居民收入水平提高、税收增长等密切相关。我们对这些指标进行研究后发现,大部分高铁沿线城市在高铁开通后,这些指标都没有得到显著改善,其中不少甚至出现了下降情况。

同时,根据城市人口流动的数据来看,2019年我国东部和南方省份的人口迁入规模相比2018年进一步扩大。东部省份人口净流入规模超过150万,南方省份人口净流入规模达到167万。新一线城市的人口净流入规模达到140万,而几乎所有的三、四、五线城市,仍然面临人口持续净流出的压力。

分行政区域看,2019年除了浙江、安徽和江苏三省的人口净流入城市数量大于人口净流出城市数量之外,其他省份的人口净流出城市的数量均大于净流入城市的数量,连人口净流入量最大的广东省也是持平。

数据显示,河南、湖北、湖南、四川、山西等省的常住人口,都在明显向省会城市集中,福建的福州和厦门、广东的广州和深圳、浙江的杭州和宁波、山东的济南和青岛等“双子星”城市,对人口的吸引力也非常大。

我们在测算城镇化进程还有多长的时候,一定要关注我国的人口老龄化程度,这对于城镇化将是一个负面因素。欧美日的城市化率水平之所以普遍较高,是因为他们未老先富,而我国则相反,2000年在城镇化率水平不到40%的时候,就步入老龄化社会了。而且,10年以后我国还有可能出现总人口减少的迹象。

按照死亡率递减的乐观情形预测(宽口径),我国大陆总人口数量将在2035年达到14.51亿的历史高点后,出现趋势性的负增长。但是如果按照死亡率不变的窄口径预测,达到历史最高点的时间将在2027年,总人口数量或达到14.31亿。所以综合起来判断,大概未来10年后,我国总人口将出现趋势性的负增长。

因此,在大城市化和人口老龄化的双重作用下,中小城市人口减少的问题或许会加剧,大城市人口进一步增加、集中度进一步提高,从而导致人口分化趋势加剧,在城镇化进程中,出现大部分城市人口净流出的“奇特现象”。

因此,研究未来人口结构的变化和人口流向的变化就显得非常重要,这对于房地产的配置也具有参考和借鉴意义。即对于一般的三、四线城市,一定要观察人口的流入流出情况和趋势,未来风险大于机会。

即便对于人口净流入的城市而言,也要区分人口主要流向哪些地区,越是核心地段,土地供给越稀缺,就如圆的面积与半径之间的关系:离圆心的距离增加1倍,面积增至4倍,稀缺性大幅减弱。

寻找枝茂叶盛的确定性机会

一叶知秋的时代已经过去了,当经济增速不断下降,分化现象就变得越来越普遍。不仅如前所述人口流向出现分化,城市的盛衰也在反映出彼此的分化,而且各行各业的分化现象也愈加明显。

例如,从总量看,家电、汽车、智能手机等行业都出现了销量负增长,这就意味着不少企业要从这些过剩的行业中退出,如家电行业,20世纪90年代,国内彩电品牌有50多个,如今只剩下10个;空调品牌从400多个萎缩到如今的50个左右。而且格力、美的、海尔三大家电巨头的市场份额仍在不断扩大。

根据2020年前三季度的A股市场财务数据,就各类制造业的前十大上市公司营业收入占规模以上工业企业营业收入比重的变化而言,发现大部分行业的集中度均出现了不同幅度的提升,且未来仍有很大的提升空间。

因此,我认为在经济增速持续下行的趋势下,存量经济主导的特征会越来越明显,行业的集中度会不断提升,头部企业的市场份额会不断提高,ROE水平及利润增速都会有良好表现。

那么,哪些企业具备头部特征呢?我觉得应该从ROE和利润增速这两个维度来选择“枝茂叶盛”的行业头部企业。根据中泰证券研究所金融工程首席分析师唐军的统计分析,2010—2019年每年净利润增速为正,且年均超25%的企业共有38家。

为什么要选择10年净利润增速年均超过25%的企业呢?因为从复利的角度看,这些企业的利润几乎可以达到10年10倍,在估值水平不下移的情况下,股价也该有10倍的涨幅。

分化正在加速,集中带来机会,在经济集中度提升的过程中,大公司的规模也将越来越大,而中小企业的总量则会不断减少。

分化时代的资产配置思路

所以,在存量经济主导下的分化时代投资应该具备三大特征,对应的是三大思维。

第一,强者恒强,在资产配置上要抓大放小,重高端轻低端。过去几年,为什么基金公司的产品业绩普遍都跑赢了大盘?这是因为在分化的时代基金公司注重价值投资,所配置的资产恰好处在理性阶段,而这部分大的资产原先因为交易不活跃,所以估值相对较低。现在交易越来越活跃了,因此可以享受到流动性溢价,公募基金业绩好具有普遍性。

第二,此消彼长,传统的产业在衰弱,新兴的产业在崛起。为什么我们给银行、地产股那么低的估值,而给了科技、互联网、通信,甚至食品饮料这么高的估值?给周期性行业这么低的估值,说明现在是此消彼长的阶段。

第三,优胜劣汰,一定要买好公司。什么是好公司?每个人的理解不一样,我们应该买的是未来的好公司,而不是现在的好公司,所以专业投资者在寻找好公司方面的能力较强,而不是类似个人投资者那样去“炒题材”“炒概念”,这是存量经济下的一个很大特征。

从大类资产配置来讲,房地产作为传统的配置资产,占居民家庭的资产比例已经达到60%~70%,应该要减持,但是否所有城市或地段的房产都要减持?具体还要看地理位置,如上海中心地段的房子非常稀缺,恐怕不应减持。上海、深圳等地有这么多的注册制公司上市,意味着一线城市又产生了很多富豪,富豪的收入增加对当地的房价又有支持作用。

从全国来讲,房地产高配置时代已经过去了,我们应该要配置金融类的资产。

目前受疫情和某些“去中国化”思潮的影响,需要考虑在外循环不顺畅甚至被阻断的极端情况下,是否会出现粮食、能源的短缺问题,所以首先要研究通胀问题,因为中国是全球最大的原油进口国,中国对原油的依赖度在73%左右。

其次是人民币汇率。到底该如何看待人民币的汇率?我觉得人民币作为一种国际货币,它的地位应该是在不断提高的,不过我认为人民币目前尚不具备长期升值的基础。汇率的均衡点维持在6.5左右属于比较均衡的水平。但是未来全球所持有的人民币比重还会上升,所以在美元指数周期性走弱的情况下,这轮人民币升值的过程或许还会持续。

黄金是避险工具,同时还是投资品。从历史的维度看,在货币持续泛滥的大趋势下,配置黄金还是正确的,因为黄金的供给量很小。现在美国股市涨黄金也涨,美国股市跌黄金也跌,但这只是一个短期的现象,比如,2016年下半年我一直在宣扬买黄金的时候,黄金非但没有涨反而下跌,到2017年也没涨,一直到2018年10月才开始上涨。所以作为资产配置逻辑,不要在乎今天的涨跌,在进行大类资产配置时,通常要看得更加长远。

作者:李迅雷,文章来源微信公众号:秦朔朋友圈,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-