日本的负债率全球居首,为何没有发生债务危机?

日本虽然国土面积不大,但在二战后经济迅速崛起,跻身高度发达国家之列。不过,与其他很多发达国家一样,日本的经济发展高度依赖债务。从数据上看,日本政府的负债率全球居首,远比发生过债务危机的希腊要高。

但问题是:为什么日本有如此多的债务,但至今没有爆发过债务危机?未来还会安全吗?

在弄清这个答案之前,我们需要了解:日本到底发了多少国债?日本发行巨额国债的历史及原因是什么?日本巨额的国债安全吗?有没有可能引发债务危机?

以下是正文:

日本的国债规模有多大?

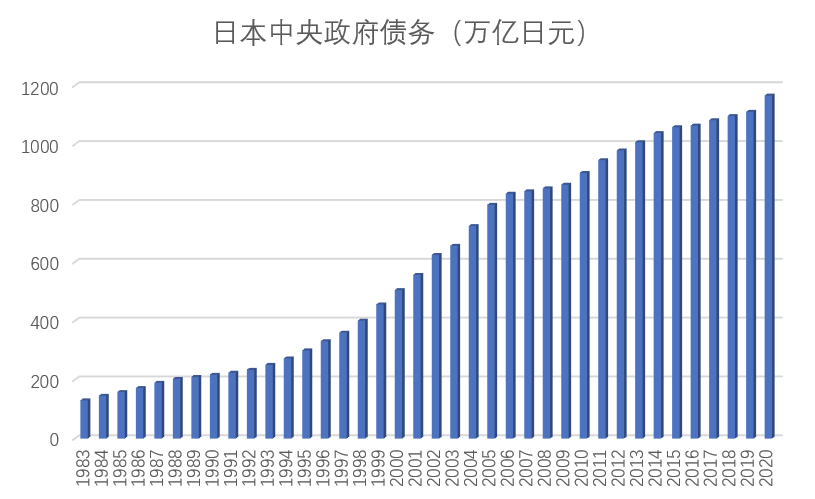

从日本政府债务来看,2013年日本的国债规模首次超过1000万亿日元。2020年,日本的国债规模已经高达1165万亿日元。

回到40年前,1983年,日本的国债规模仅为130万亿日元。这四十年间,日本的政府债务增长了8倍。

图1:日本中央政府债务

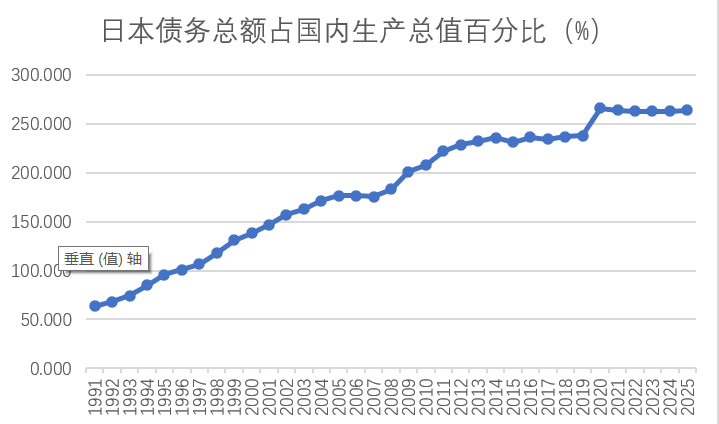

如果你对1000万亿日元的债务规模没有概念,那么我们再来看一组数据:日本债务占日本GDP的比重。

2020年,IMF对日本债务占日本GDP的比重进行了调查,数据显示:1991年,日本债务占GDP的比重为63%,之后逐年攀升,到2019年,日本债务总额占GDP比重约为240%。2020年,日本债务总额继续增长,这一比例已达267%!

而且,根据IMF预测,在未来的五年里,日本债务总额占据GDP的比重不会低于266%。

同样是发达国家的美国,其债务占据GDP的130%;法国为120%;英国为108%;而德国债务占GDP的比重仅有73.2%。由此可见,日本在发达国家中债务负担之高。

图2:日本债务总额占GDP百分比

冰冻三尺非一日之寒,要想搞清楚日本巨额债务的由来,还是需要追溯日本历史。

日本国债的发债史和原因

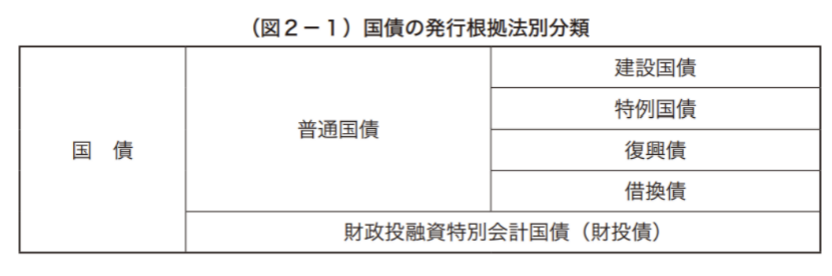

在这里,先给大家科普一下日本对国债的分类。根据资金的用途不同,日本将国债分为普通国债和财投债。普通国债包括新发债、复兴债和借换债。其中,新发债包括建设国债和特例国债。建设国债一般是指为筹措公共事业建设资金而发行的;特例国债是填补公共事业外的资金,用来弥补财政赤字,所以也可以称为赤字国债;转换债主要是“以新债还旧债”,用于建设国债的偿还。

图3:国债分类

日本发债已经有150年的历史了。1870年,日本开始发行国债。当时日本经过明治维新后,开始向资本主义过渡,需要筹集资金用来经济建设。1890年,日本开始为筹集战争军费而发行国债。1945年,日本战败。

二战后初期,饱受债务折磨的日本,实际上很重视财政平衡。1947 年,刚刚开始战后重建的日本颁布了《公共财政法》,规定:政府支出不能通过公共债券和借款进行融资;只有为大型公共工程建设融资的时候,经过议会批准,才能发行建设债券。

在这之后将近20 年的时间里,日本进入了经济高速增长期,日本政府为了进一步推动经济的发展,开始发一些短期债。由于经济飞速发展,短期债当年就能还清,并未给政府的财政带来负担。

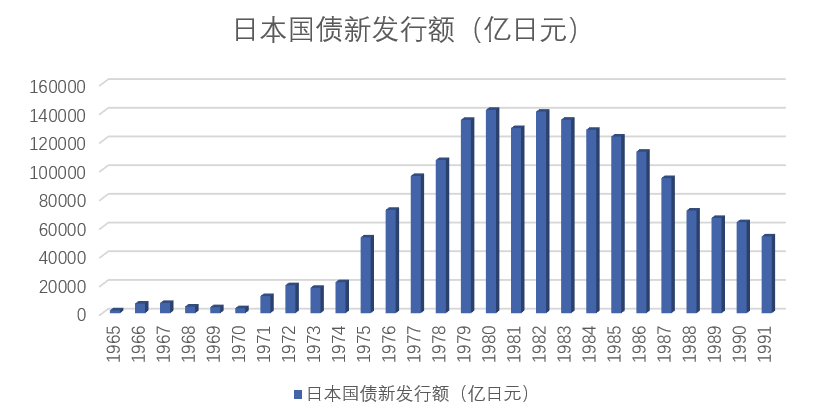

但事情从1965年开始有了新变化,日本开始走上了大规模发债之路。我们可以从下面这张图来看:

图4:日本国债发行额

1964 年,日本发生经济危机,企业倒闭2464家,失业人数达到54万人。1965年,为了对应经济萧条,政府被迫发行1972亿日元的国债,由此拉开了日本国债发行量不断提升的序幕。

1971 年,时任美国总统尼克松颁布新经济政策,调整主要国家货币与美元比价,当年日元汇率升值 16.88%。这又给日本出口导向型经济,造成了一定的打击。日本政府为弥补财政支出增加,又增发国债7900亿日元,开创了国债发行规模的新纪录。

1973 年是日本福利政策的开端之年,1月政府提出“老年人医疗免费”政策,9 月修改健康保险法,增加高额医疗费的偿还制度等。这就使得日本社会保障费用发生变化。在之后的几年间,日本国债的发行额从不到2万亿日元迅速增加到14万亿日元。

20世纪80年代以来,大平、铃木、中曾根三位首相,先后从不同角度提出了一系列“财政重建”的措施,希望缩减财政支出的同时推动政府工作效率的提高以及经济建设的发展。这取得了一定的效果。国债发行额明显减少;财政对国债的依存度有所降低。

进入90年代,1990 年日本的房地产泡沫和股票市场泡沫开始破灭,日本经济陷入“失去的 20 年”。1997 年亚洲金融危机,重创日本经济。2008 年金融危机,再度重创日本经济。2011年东日本地震,加重了日本的债务负担。执政者大多数都通过发行大量国债来刺激经济,国债总量迅速攀升。

这期间,日本政府并非没有注意到其债务规模的膨胀,也不是没有采取整顿措施控制债务规模。只不过上述这些黑天鹅袭来,加上日本政局更替频繁,导致日本的债务终究没能控制住,像滚雪球一样越发越多。

2012年,安倍晋三上台。政局似乎开始变得稳定,长达8年的“安倍经济学”时代也开始了。“安倍经济学”主张实施灵活机动的财政政策,大规模增加财政支出并上调消费税。2013 年9月东京申办2020年奥运会成功,大大激发了一系列公共道路、体育场馆等的兴建及修缮升级的需求,财政压力进一步增大。2015 年,安倍政府推出“安倍经济学”新三支箭,重点关注社会保障和人才教育。

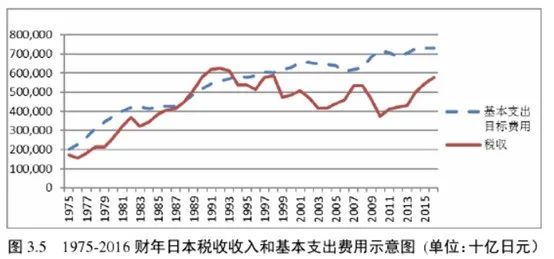

在安倍执政期间,非常注重财政对经济的刺激。不过,安倍虽然大规模增加财政支出,但公共事业的投资效果在经济稳定期、衰退期表现并不突出。前期需要较大的投资规模,但是收益较慢,短期很难收回成本。财政支出的增加和收入的减少,导致国债发行规模增加。从下图中可以看到,一方面是巨额的财政支出,一方面是增长缓慢的财政收入,这一增一减的差值,就需要国债来填补。

图5:1975-2016财年日本税收收入和基本指出费用示意图

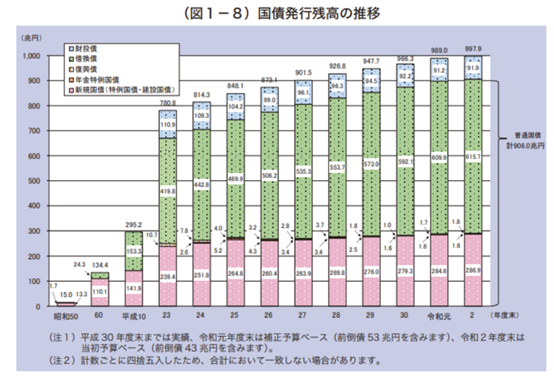

国债的大规模发行,也使得日本陷入以债养债的恶性循环中。从下图可以看到:日本国债的发行规模不断增大,借换债增加尤为明显。2012年以来,借换债占到国债年度发行额的比例基本保持在 60%以上,即日本年度发行的国债近六成用于以新债还旧债,造成“以债养债”的恶性循环。

图6:国债余额推移

此外,日本财政中一笔较大的支出是社会安全支出,主要包括社会福利,医疗和养老支出。日本已经进入老龄化少子化社会:1990 年,日本 65 岁以上的老年人占总人口的比例 12.1%,2015 年达到了26.7%,老年人口比例全球最高。1990年,社会保障支出占财政支出的比例为17.5%,2015 年达到了 32.7%。

图7:1975-2016财年日本社保支出占基本费用支出比例

看到这里,基本上能总结出日本巨额国债的几个原因:1、历史的不断积累;2、长期经济衰退导致财政收入减少,支出增加;3、“以债养债”使日本陷入恶性循环;4、老龄化带来的巨额社会保障支出。

日本巨额的国债安全吗?

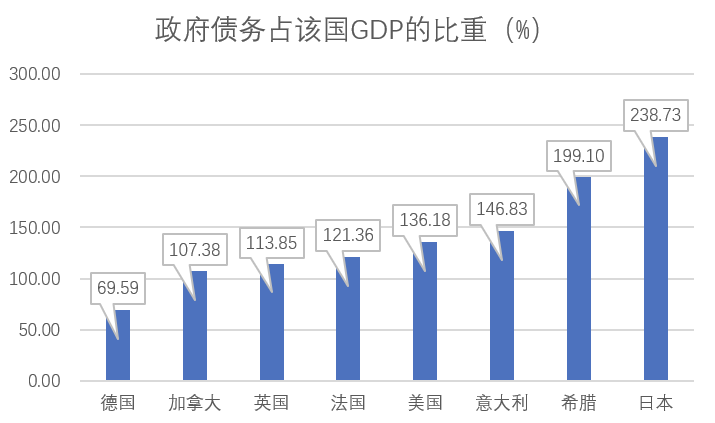

根据经合组织(OECD)对几个发达国家的债务负担统计(2018年),日本的债务负担远超他国,高达238.73%;而希腊排第二,为199.1%。从数据上看,日本比发生过债务危机的希腊的负债率还要高,但很多人都会有疑问:为什么日本没有爆发过债务危机?

图8:政府债务占该国GDP的比重

日本没有发生过债务危机的原因主要有四点:

第一,日本国债的内债规模远大于外债规模。从日本财务省网站公布的数据来看:在日本的国债持有者中,国内持有者总计87%,而海外持有者仅为13%。再来对比看一下其他主要发达国家:美国国债的外国持有者占35%;英国的海外持有者占29%;德国外国持有者占48%;法国国债外国持有者占55%。

而在希腊危机爆发前的2010年,希腊国债持有者29%为本国持有者,71%为外国持有者。

这样看来,日本国债的内债规模远大于外债规模。而关于金融危机历史的研究表明,国内债务的违约频率远远小于国外债务,后者自1800年以来已经发生过近 200 次。也就是说,只要日本国民和机构不大规模抛售日本国债,国债的安全性就几乎不会受影响。

图9:各国国债持有人情况

第二,日本国债自身的运行机制也非常完善。在国债的发行阶段,日本采取了银团认购、公募招标、国债期限选择多样化等方式,有效降低了国债滞销的风险;

在国债的流通阶段,日本发达的二级市场,使得国债具有高流动性,国债可以及时交易且交易规模庞大,这使得日本政府能够通过对国债的交易,达到调节经济的目的;

在国债的风险防范阶段,日本央行和本国金融机构大量持有本国国债,对国债具有特殊的支撑作用,短期内不会出现大规模减持国债现象。

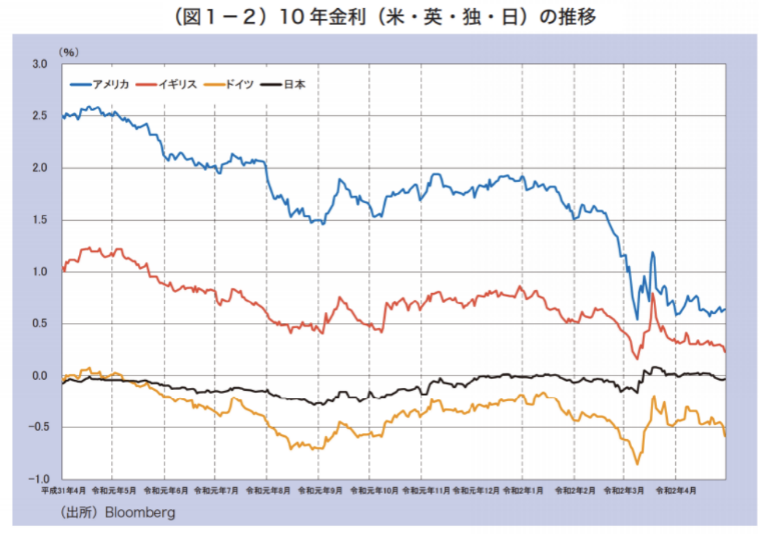

第三,日本主权债务评级稳定,在国际市场上很受欢迎。俗话说,好借好还,再借不难。日本的信用评级,是以其庞大的海外资产和强大的工业基础与制造能力作为保障,以此作为“抵押”的国家主权债务,不会轻易违约。从10年期的国债利息来看:美债利息最高,日债利息仅次于德国,在0附近波动,融资成本较低。

图10:10年期国债利息率

第四,日本在海外拥有大量的债权,可以获得不菲的利息。用海外利息收入弥补国内储蓄不足,弥补国内经济增长下降对国民经济的冲击,这也是日本国债目前较为安全的重要原因。

当然,虽说日本目前还没有出现严重的债务危机,但这不代表日本庞大的国债没有潜在风险。

通常,我们采用四个指标来衡量债务的安全性:即赤字率、国债负担率、国债依存度、国债偿还率。从这四个指标来看,日本的债务十分危险。

第一,赤字率。赤字,是财政支出超过财政收入的部分,意味着“花”的钱超过了“挣”到的钱。赤字率是衡量财政风险的重要指标,是财政赤字与GDP的比值,通常情况下,较高的赤字率会形成沉重的债务负担。根据IMF预测,2020年日本的赤字率将高达7.9%——一般来说,3%即为财政赤字的警戒线。

第二,国债负担率。国债负担率是当年国债余额占GDP的比重,国际公认的国债负担率的警戒线为,发达国家不超过 60%,发展中国家不超过 45%。从之前IMF预测来看,未来五年日本的国债负担率都在260%左右,远远超过警戒线。

第三,国债依存度。国债依存度是当年政府支出中依赖发行债务取得的资金比例。依存度越低,财务状况越好。国际上关于国债依存度公认的警戒线是20%。2019年,日本的国债依存度约为32%。

第四,国债偿还率。国债偿还率=国债还本付息总额/财政收入,也就是说财政收入中用于偿还国债还本付息的比例。国际上公认的警戒线为10%,而日本的国债偿还率常年在20%以上。

眼下日本的老龄化情况十分严重,不仅加大了社会保障支出,而且随着日本劳动力规模逐渐萎缩,在没有重大技术革新的情况下,日本很难找到经济持续增长的新动力。由此看来,日本糟糕的财政状况短期很难逆转。

文章来源新金融评论,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-