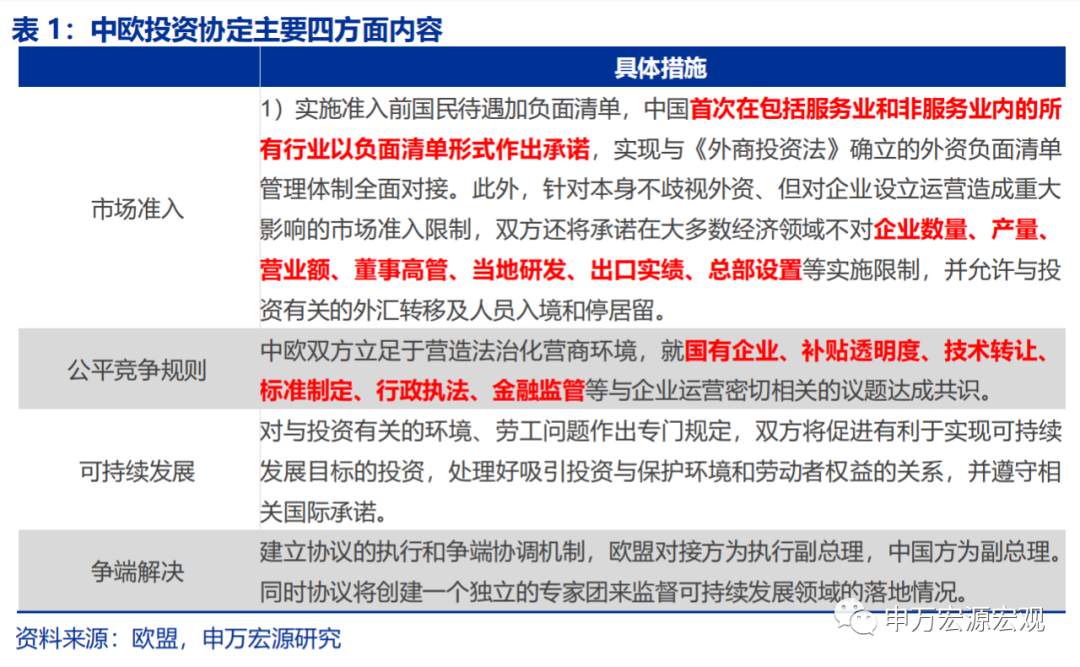

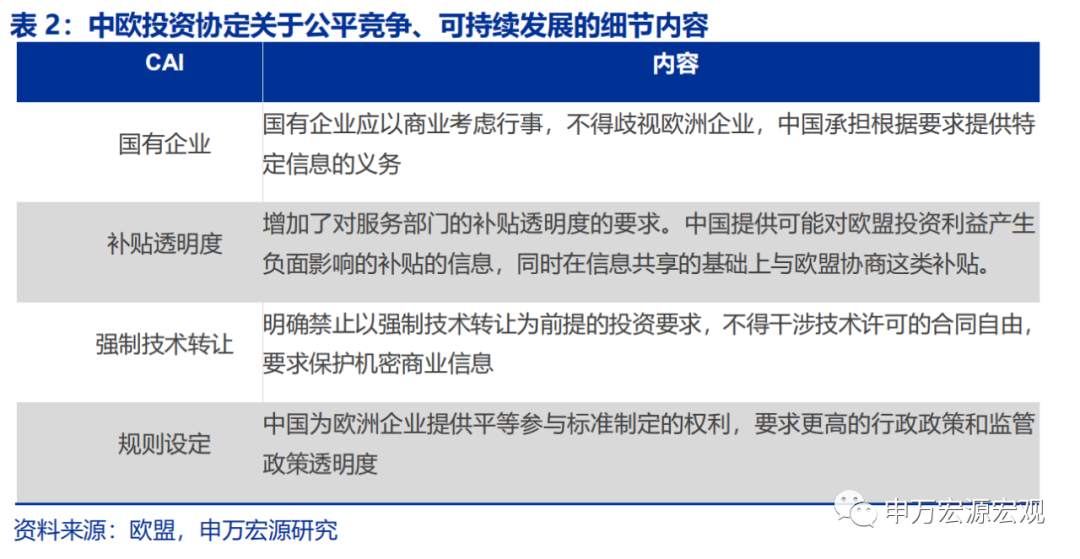

12月30日,中欧领导人共同宣布如期完成中欧投资协定谈判,协定对标国际高水准经贸规则,着力于制度性开放。在签署协定之前,中国与欧洲共有20余项双边投资协定,协定首次在中国和欧盟之间建立了一套法律框架。协议涉及领域远超传统FTA,涵盖市场准入承诺、公平竞争规则、可持续发展和争端解决四方面内容,是一项平衡、高水平、互利共赢的协定。

根据欧盟发布文件及商务部新闻发布会内容,协议主要内容如下:

图片来自申万宏源研究

1. CAI中,欧盟对华进一步开放制造业、再生能源等投资

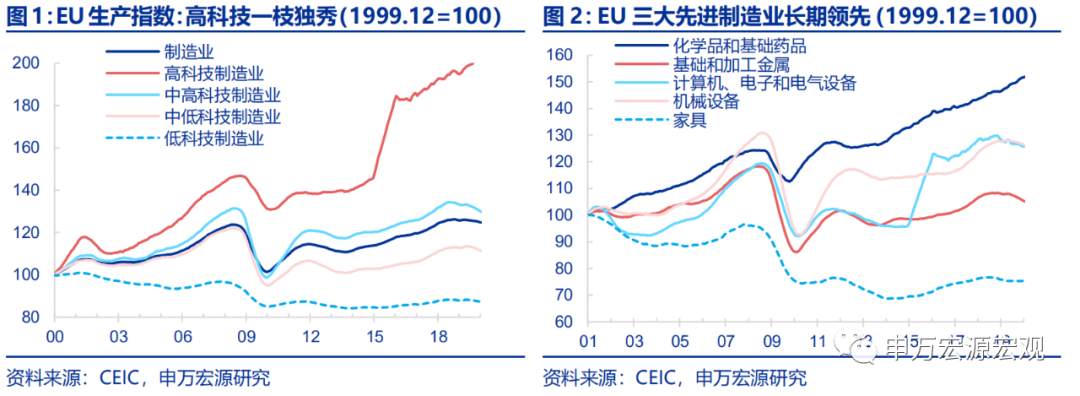

在主要发达经济体中,欧盟的经济结构较为偏重于先进制造业。而在欧盟具有长期领先优势的高端机械设备制造、医药制造等领域,此前我国对欧投资受到的审查强度较大。与美国、英国、日本不同,欧洲经济尽管在过去二十年中整体表现并不算突出,但其制造业整体表现是明显优于其他主要发达国家的,这一特点也意味着中欧之间的全面投资协定对于这两大以制造业高级化为导向的经济体而言,具有很强的双向吸引力。从结构上来看,中欧之间的制造业互补程度高,直接竞争强度相对较为缓和,也意味着高规格的双向开放,对于中国企业而言也意味着很大的对欧洲高端制造业投资的增长空间。从数据上来看,欧洲的制造业投资有两大鲜明特点,其一是高科技制造业一枝独秀,其产值增速远远领先于其他制造业,并且近年来高科技制造业的领先优势是进一步扩大的;其二是目前欧洲已经形成生物制药、机械设备和计算机电子设备制造业三大具有长期优势的先进制造业领域,而且这些领域恰恰属于我国企业此前对欧洲进行ODI投资时遭遇国别审查强度最大的领域。本次CAI的签署,意味着我国企业对欧洲具备长期优势的高端制造业领域进行直接投资的难度将有所下降,法律框架将更加公平互惠。

图片来自申万宏源研究

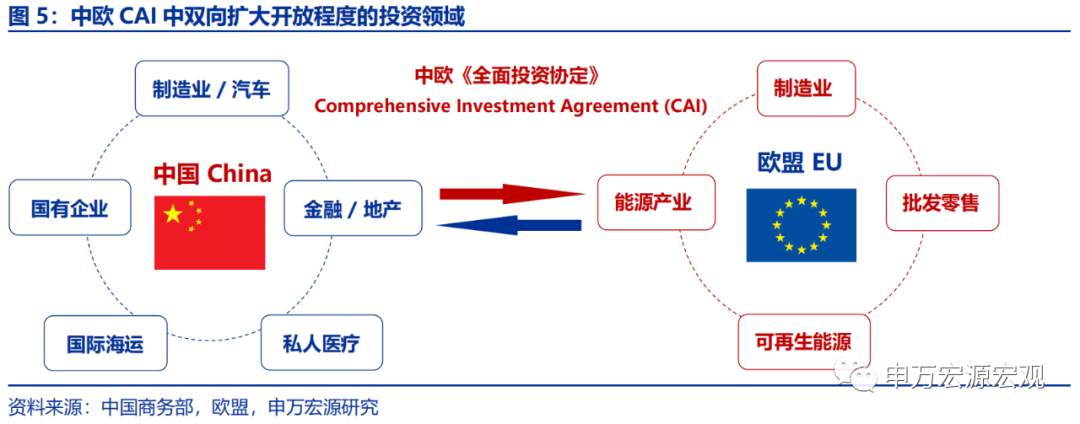

从欧盟方面公开披露的CAI中欧盟对华进一步开放的具体领域来看,主要包括四个方面:1)欧盟承诺了增量的市场准入,特别是在制造业领域;2)可再生能源领域;3)批发零售业领域;4)能源产业领域。

图片来自申万宏源研究

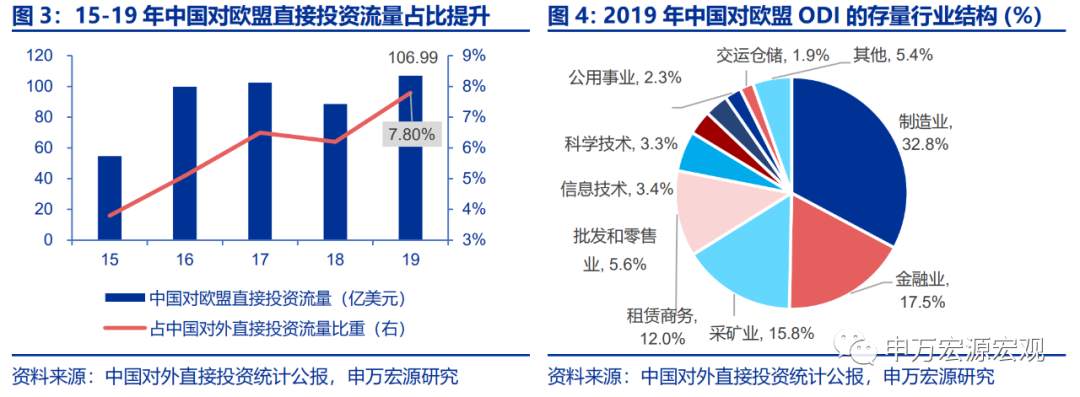

结合近年来中国对欧盟投资规模相对并不大、以及中国企业对欧洲先进制造业企业具有广泛兴趣的现状来看,未来我国对欧盟在上述四大领域的投资、特别是先进制造业投资,有望实现高速增长,并对我国制造业高级化进程形成助力。2019年中国对欧盟ODI投资总额为106.99亿美元,占中国对外投资总规模的7.8%,尽管近年来总体呈现向好态势,但仍不及对中国香港(占对外投资总规模66.1%)、东盟(9.5%)投资势头迅猛。从中国对欧盟投资的存量行业结构来看,制造业(32.8%)占比接近1/3,已经是对欧投资占比最大的领域,但实际上相对于我国企业对欧洲先进制造企业突出的投资意愿而言,这一比例仍有很大的提升空间;紧随其后的是金融业(17.5%)、采矿业(15.8%)等。基于现有公开信息来看,在欧洲具有传统长期优势的上述三大高端制造业领域,我们应可以期待中国企业通过ODI对欧盟投资的方式,与欧洲企业形成更好的技术进步方面的协同效应。

2. 中国在制造业、服务业诸领域对欧开放度全面提升

同样值得关注的是,本次CAI中我国也首次承诺在各行业实施负面清单开放制度,在制造业、服务业诸领域对欧盟FDI的开放度全面大幅提升,国内各行业领域均将面临更为激烈的供给端全球竞争,反映出极强的以开放促提效的改革决心。在市场准入方面,商务部相关负责人介绍“协定采取的是准入前国民待遇加负面清单模式。中方首次在包括服务业和非服务业在内的所有行业以负面清单形式作出承诺,实现与《外商投资法》确立的外资负面清单管理体制全面对接。”

具体行业领域方面,据欧盟方面披露,我国承诺的进一步开放措施包括:1)制造业领域除非常有限的例外(特别是过剩产能部门)之外,我国承诺综合性的开放措施,开放程度超出对其他投资伙伴国的既有承诺。其中在汽车领域,我国统一逐步取消合资要求,对新能源汽车领域也将承诺市场准入。2)服务业方面的市场准入和开放措施也非常广泛且详细,包括:重申金融服务领域已经进行的大幅开放的承诺,允许在一线城市开设私人医疗机构,未来可能优先对欧盟开放生物资源研发投资,首先对欧盟投资者有条件开放云服务市场准入,同意提供计算机服务的市场准入,允许欧洲企业提供全范围的多式全程运输以拓宽其国际海运经营范围,在房地产服务、租赁服务、广告、市场研究、管理咨询、翻译服务等商务服务领域逐步取消合资要求等。

图片来自申万宏源研究

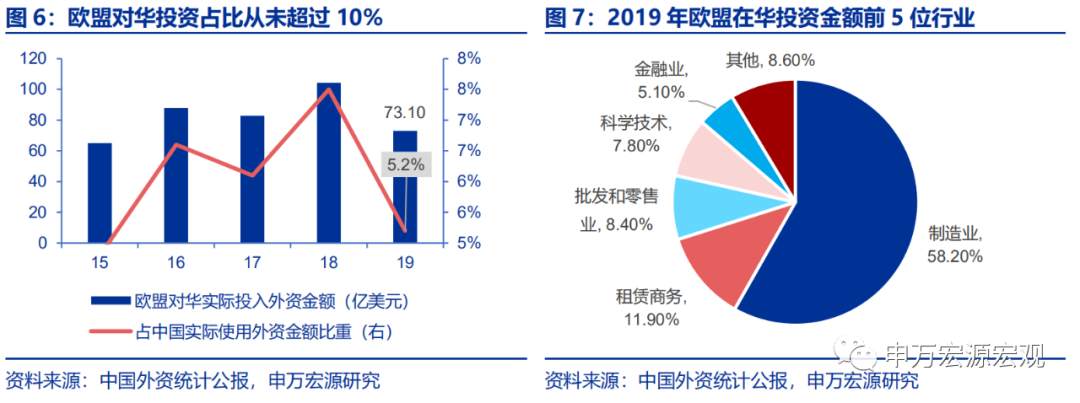

欧盟对华投资现状也有巨大的增长空间。总规模上来看,欧盟对华投资总额近年来始终在100亿美元上下,而占中国实际使用外资金额比重也从未超过10%,19年仅为5.2%。行业结构方面,与中国对欧盟投资类似,欧盟对华投资第一大行业为制造业(58.2%),其次为租赁商务(11.9%)、批发零售(8.4%)等。欧盟企业非常感兴趣的对华服务业投资,目前占比整体不高。在CAI正式签署后,相信欧盟企业对华进行先进制造业投资生产、以及提供高端的生产性服务业的能力将得到很大程度的释放。这也意味着我国制造业、服务业企业将面临更为激烈的全球供给竞争,这正是改革和开放相互促进、国内国际双循环相互促进的题中之义。

图片来自申万宏源研究

3. CAI令国企市场化改革的动力进一步增强

除上述两大“双循环”相互促进的现实逻辑之外,本次中欧CAI还直接对国企市场化改革提供了新的动力,提出了新的要求——CAI在国企市场化经营方面所达成的共识,已经基本达到CPTPP协议标准。双方在国企、劳工等敏感话题上能够达成共识,体现出中国加大开放力度的决心。欧洲企业进入国内市场或可发挥‘鲶鱼效应’,以更大的力度盘活国内市场,增强中国经济韧性;此外,劳工问题一直是中欧投资协定签署的一大掣肘,此次协议专门对劳工、环境做出专项规定,这是以欧盟代表的西欧世界在经历疫情打击后更为务实的体现。同时,本次中欧CAI中关于国有企业市场化经营、劳工、补贴透明度等方面的要求,已经非常接近CPTPP协议中纳入的高标准条款(见CPTPP第17、18、19章等国企劳工相关章节),很大程度上代表了我国以更高的全球标准来实施国企市场化改革的决心力度,为未来中国加入CPTPP扫除了一个重要障碍,也是中欧CAI落实国内国际双循环相互促进的又一实例。

图片来自申万宏源研究

4. 中欧CAI将成为中欧FTA的良好基础和催化剂

自由贸易协议中包含投资协议在WTO框架的首次出现是在1995年,目的是防止某些投资措施对贸易产生的扭曲影响。全球范围内将投资条款纳入贸易协定的最有深远影响的文本可在WTO条款中找到,即《与贸易有关的投资措施协议》(Agreement onTrade-Related Investment Measures, TRIMs)。这也是世界贸易组织的首个有关投资的正式多边协定。文本序言明确指出,协议“认识到某些投资措施将会对贸易产生限制和扭曲影响”(Recognizing that certain investment measures can havetrade-restrictive and distorting effects),而其限定投资的条款主要集中于货物贸易领域,尚未涉及服务贸易领域。在当前的全球自贸区实践中,出于同样的出发点,成熟先进的自由贸易区协议框架内往往纳入投资相关条款,以避免因为投资而对贸易产生扭曲,并且在实践中已经更近一步地纳入了对服务投资的关注。也就是说,当前的成熟多边贸易关系中,全面投资协定已经成为不可分割的重要组成部分。

我国最近签署的RCEP中也明确包含有投资相关条款。从这个意义上,可以认为本次签署的更高标准的中欧CAI,实际上解决了未来可能签署的中欧FTA中关于投资的双方关切。在中欧CAI谈判之初,双方即已通过联合声明的形式表明了投资协定与FTA谈判的先后关系——2014年3月的中欧联合声明明确称“双方对中欧投资协定前两轮谈判的成果表示欢迎,并期待尽早达成这一具有雄心的协定。商谈并完成这一涵盖投资保护和市场准入的全面中欧投资协定,将传递双方致力于加强合作并实现更远大雄心的愿景,包括从长远看,在条件成熟时签订全面深入的自贸协定。”

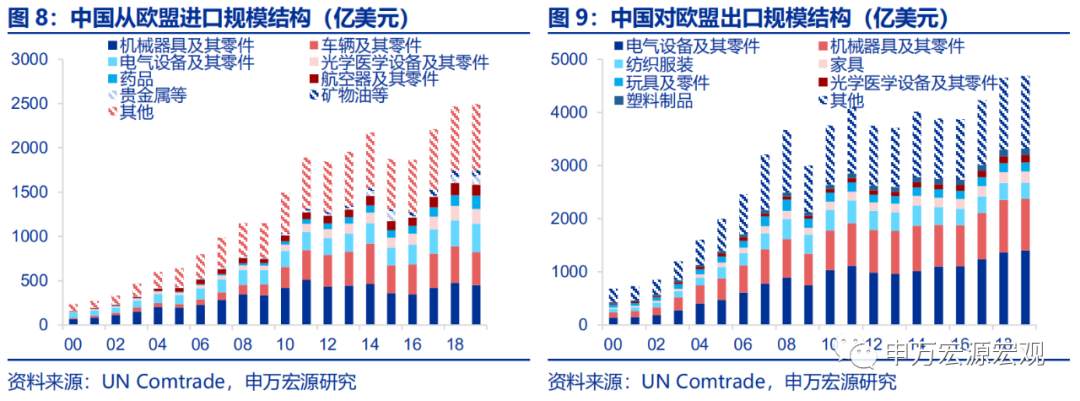

而当前欧盟已经成为中国最大的进出口贸易伙伴,未来中欧FTA的推进将进一步巩固中欧贸易关系对全球贸易的稳定器作用。从总量上看,2020年前11月中国与欧盟贸易总额为5809亿美元,占中国贸易总额比重13.9%,欧盟已经成为中国第一大进出口贸易伙伴,其中2020年前11个月中国对欧盟出口总额达3503亿美元,占中国总出口的15.1%。从结构来看,中欧制成品贸易互补特征尤为明显。2019年欧盟对华出口占比最大的是车辆零件、机械器具、电气设备、药品等,而中国对欧盟出口主要为电气设备、机械、塑料制品等。双方在投资和贸易领域均具有巨大的增量协同增长空间。

图片来自申万宏源研究

在中欧CAI+RCEP两大因素的共同推动下,我们预计中欧FTA谈判有望加速推进,进一步强化RCEP对全球贸易自由化所带来的长期“蝴蝶效应”。

中国在RCEP框架内扮演“双身份”:既是RCEP中主要的最终需求方,也具备对区域外的全球市场提供供给的能力,而其中中日韩小循环的建立有助于中国产业链完整性和安全性的提升,令日本的供给潜力得以释放。在此基础上,RCEP已经隐约开始形成全球贸易环境的“蝴蝶效应”,除了将日本从CPTPP中缺乏最终需求者的尴尬中解脱出来之外,有助于促使美国加快重回TPP框架,从而以自身行动有效带动新一轮“再全球化”浪潮,具备全球贸易的长期稳定作用。而中国在“双循环”战略下的潜在商品消费需求扩张潜力,对供给能力总量过剩、结构互补的欧洲来说,吸引力与对日本是相当的。RCEP的签署本已令日本先于欧洲分享中国的潜在需求,加之美国的贸易立场可能重回全球化竞争路线,欧洲未来和中国签订FTA的紧迫性提升。而中欧CAI的签署,对于在贸易协定方面长期坚持多边系统性法律框架的欧盟而言,无疑是扫除了一个巨大的障碍,从而我们预计在不久的将来,中欧之间的双边FTA即有望明显加速推进。

从上述四个方面来看,中欧CAI确实可以堪称是与RCEP同等重要的“双循环”方面的另一大事,我们相信未来数年内,中国的长期国际贸易和投资环境都将进入一个更为开放、也更为友好的良性循环的新层次之中。

作者:申万宏源证券,文章来源华尔街见闻,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now