百万亿债市焦点话题:何以处置违约信用债?愿从案例积累到制度完善

中国境内债券市场规模巨大,已经逼近100万亿元。随着近几年中国债券市场的逐步开放,国际投资者的持有规模在不断上升,但占比仍然不高,且主要集中在利率债。随着中国债市的开放步伐加速,国际投资者对于境内信用债市场的关注度提升,而违约处置问题也成为关注的焦点之一。

“永煤债违约一事才真正令市场感觉到了违约处置的重要性,因为感到痛的机构比较多,包括银行。光靠广义基金的力量很难推动改革,必须要有银行的参与。”某国际大型资管机构债券基金经理告诉第一财经记者。标普全球评级近期特别发布了《中国企业违约后何时该期待何事》。标普中国企业信用研究首席分析师张积豪对记者表示,在鼓励境外投资者进入境内投资的“债券通”开放三年之后,国际投资者对信用债的参与率仍有待提升,部分原因正在于违约后的高度不确定性,以及不尽人意的处置结果——追偿程序漫长,且充满变数。提高违约处置的透明度,可以增强国际投资者进入中国债券市场的信心。

积极的趋势在于,越来越多的国企采用较为清晰的法庭内处置路径,这在一定程度上帮助民营企业也建立了违约处置范本,会提高违约处置的可预见性。随着案件数量的积累,境内外市场的具体处置方法都有可能得到进一步完善。

国企法庭内处置案例渐成样本

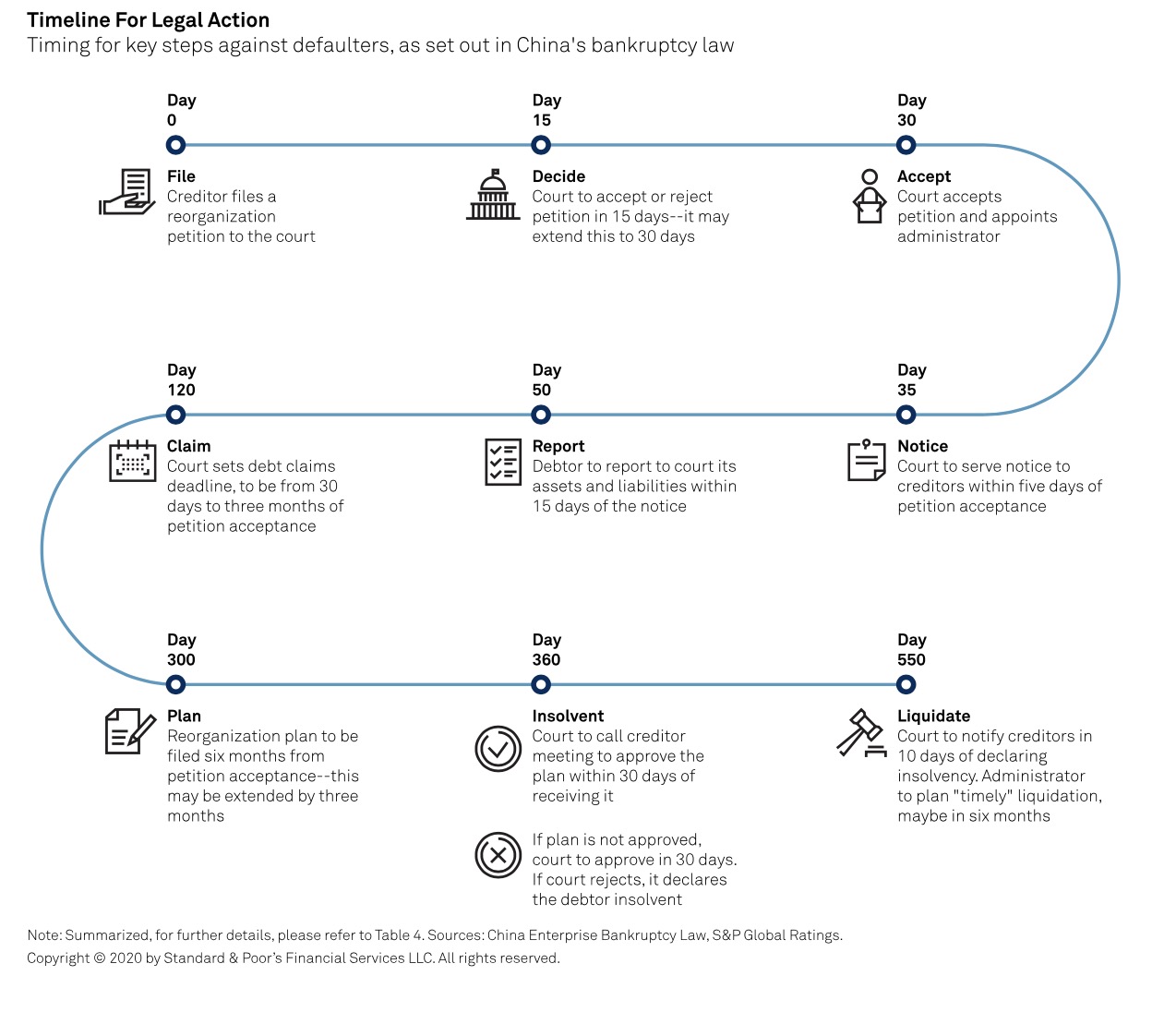

今年的债市违约案例不断发生,让市场各方参与主体认识到,中国亟待完善债券重组、处置、追偿机制。中国的《企业破产法》1986 年试行,1991年扩大实施,2006年修订,到今年对于国际投资者来说,也体会到了它的重要性。张积豪说,这是因为几个标志性的美元债违约案起到了推动作用,债务人和投资人逐渐明白,法庭处置可能好过法庭外一拖就是数年的妥协过程。随着中国债券市场已经完全打破刚兑,预计相关案例也会越来越多。

图片来自第一财经

有的外资机构认为,一些国企违约后的处置方式上正在起到示范作用。2020年2月,方正集团被法院裁定进入重整程序;没过几个月,又有几家备受关注的违约国企相继被提起诉讼,如青海省投资集团有限公司和天津物产。

一般来说,在违约发生后,债权人向地方法院申请对债务人的资产进行冻结。例如,永泰能源在违约后1天资产便被冻结,北大方正则用了4天,中民投用了1个月。

“相比国企,早前民企更多采取庭外和解的方式,但其中银行成为主要受益人,而其他广义基金投资者的利益无法得到保证,处置周期往往长达两三年。例如中民投、永泰能源等在违约后两年也没有看到任何司法程序的进展,国企在这方面反而处置效率更佳。”张积豪称。

一直以来,银行之所以没有动力推动庭内处置,也是因为银行和广义基金的利益诉求并不一致。“银行在意的是给企业续贷、获得利息,但广义基金需要应对赎回需求,因此看中的是本金的到期偿付。”前述债券投资经理对记者表示。

“尤其是银行是企业资金往来、投融资活动接触最多的金融机构,企业和银行通过存款、票据、贷款、授信等业务深度合作,且银行营业网点众多,可较为全面、超前监测到企业的现金流情况。但非银机构在上述方面能力较弱,因此在企业出现现金流压力或信用风险时,反应不如银行快。”天风证券副总裁、天风国际证券董事局主席翟晨曦对记者表示。

在海外市场,这种利益诉求不一致的情况同样存在,但上述投资经理表示,关键在于有没有特定的法律条款来对发行人的行为和违约处置进行约束,一般国际市场都有限制性条款来保护广义基金的权益。

那些可待完善的地方

一些投资机构对中国境内债券市场的违约处置程序还有一些疑问,认为可以进一步完善。

首先,多数违约案例仍采取庭外处置的方式。一般债权人大会都在违约后的三周至三个月进行,会议的目的主要是聚集债权人来达成协议,也有会议的目的旨在提示投资者发行人无力偿付本金,或寻求延期支付本息。对此,有的投资人的疑惑在于,在庭外处置的过程中,银行和其他债券投资人几乎都是分头会面,并没有将彼此的需求相互进行协调。也正如上文所述,两方的利益本来可能就是不一致的,一方得到的结果往往对于另一方是负面的。

当前企业违约后,债委会主要由银行牵头,但信用债的投资者众多。翟晨曦称,单一投资人出于对自身利益最大化的考虑,可能屏蔽债券管理人或债券主承销商及其他债券持有人,私下和发行人进行协商。尤其是持券比例较高的债权人,可能谈判到比较有利的处置措施,如单独的资产抵押质押、场外兑付等。但是,非银机构话语权较弱,在违约债券的处置过程中常常处于不利地位。

其次,张积豪表示,很多机构完全是突然违约,毫无任何先兆。例如北大方正在违约前两周还发行了15.5亿元的债券,而青海省投资集团则在违约前的两个季度还发行了3亿美元的债券。此次永煤控股在违约前也发行了中票,同时管理层进行的一系列资产重组似乎是在试图提振市场信心。张积豪说,这种行为的确看似在给予投资人信心,但其实传递出来的信号完全是误导性的。

此外,中国境内市场对于违约的语言定义还有一些模糊。标普认为,海外对于未按时还本付息的债券就定义为违约,但中国境内则会使用“延期偿付”等语言。“随之而来的违约是真实的。例如,媒体此前报道称,天津物产正在和债权人讨论将短期债券(1年以下)延期,但3个月以后,它就直接违约了。”张积豪说,还有这样的情况,国企发行人往往会出现在到期前大幅折价回购的行为(distressed tenders)来降低其债务负担,但这种行为通常是在债券第一次违约前的几个月出现,有时甚至是违约后的几个月(例如天津物产)。此时,债券的折价幅度往往很深,尤其是在债券违约后,但这往往只反映了在流动性和市场信心极差时的债券交易情况,而并未真实反应发行人的偿付能力,这无疑极大地损害了投资者的利益。

不过,标普也认为,随着违约案件数量的积累,境内外市场的具体处置方法都有可能得到进一步完善。若能增强投资者信心并增强中国债券市场的流动性,那么对发行人也会是好事。

作者:周艾琳,文章来源一财网,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.