央行放降息大招:LPR来了!今后贷款更容易 对A股有多大影响?

昨日,国常会上,李克强主持召开会议,部署运用市场化改革办法推动实际利率水平明显降低和解决"融资难"问题等,确保实现年初确定的降低小微企业贷款综合融资成本1个百分点的任务目标。

今日,央行立即响应,放出大招,为深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,中国人民银行决定改革完善贷款市场报价利率(LPR)形成机制。

央行强调,这次改革的主要措施是完善贷款市场报价利率(LPR)形成机制,提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,推动降低实体经济融资成本。

国常会最新定调降低实际利率

中国政府网消息,国务院总理李克强8月16日主持召开国务院常务会议,部署运用市场化改革办法推动实际利率水平明显降低和解决“融资难”问题。

其中提到,按照党中央、国务院部署,今年以来有关各方积极努力,全社会综合融资利率水平总体稳中有降。要继续保持这一态势,特别是面对当前形势,要保持流动性合理充裕,坚持用改革办法,促进实际利率水平明显下降,并努力解决“融资难”问题。

如何解决这个“融资难”?国常会提出两个要求。

第一,是改革LPR。

改革完善贷款市场报价利率形成机制,在原有1年期一个期限品种基础上,增加5年期以上的期限品种,由各报价银行以公开市场操作利率加点方式报价,全国银行间同业拆借中心根据报价计算得出贷款市场报价利率并发布,为银行新发放贷款提供定价参考,带动贷款实际利率水平进一步降低。

第二,是促进信贷利率和费用公开透明。

严格规范金融机构收费,督促中介机构减费让利。

第三,是多种货币信贷政策工具联动配合,更大发挥担保体系作用,降低实体经济融资成本,确保实现年初确定的降低小微企业贷款综合融资成本1个百分点的任务目标

第四,加强对有订单、有市场、有信用企业的信贷支持,确保不发生不合理抽贷、断贷。

第五,要着力解决小微企业“融资难”问题。强化正向激励和考核督导,引导银行积极拓展市场、创新业务模式、改进业务流程,更好服务实体经济。

央行:完善贷款市场报价利率(LPR)形成机制

8月17日,国常会刚发完话,央行就放大招,为深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,中国人民银行决定改革完善贷款市场报价利率(LPR)形成机制。

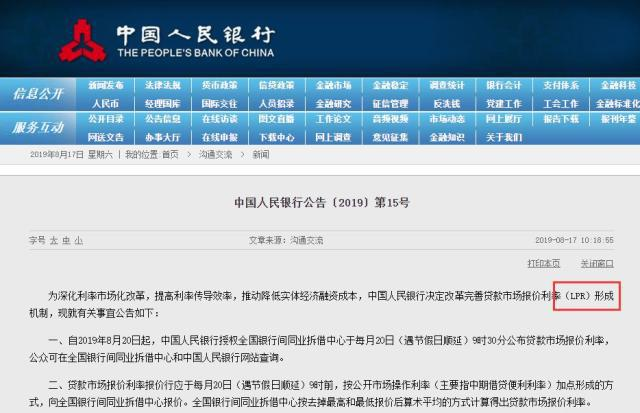

中央行今年第15号称,为深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,中国人民银行决定改革完善贷款市场报价利率(LPR)形成机制,现就有关事宜公告如下:

一、自2019年8月20日起,中国人民银行授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

二、贷款市场报价利率报价行应于每月20日(遇节假日顺延)9时前,按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式,向全国银行间同业拆借中心报价。全国银行间同业拆借中心按去掉最高和最低报价后算术平均的方式计算得出贷款市场报价利率。

三、为提高贷款市场报价利率的代表性,贷款市场报价利率报价行类型在原有的全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行,此次由10家扩大至18家,今后定期评估调整。

四、将贷款市场报价利率由原有1年期一个期限品种扩大至1年期和5年期以上两个期限品种。银行的1年期和5年期以上贷款参照相应期限的贷款市场报价利率定价,1年期以内、1年至5年期贷款利率由银行自主选择参考的期限品种定价。

五、自即日起,各银行应在新发放的贷款中主要参考贷款市场报价利率定价,并在浮动利率贷款合同中采用贷款市场报价利率作为定价基准。存量贷款的利率仍按原合同约定执行。各银行不得通过协同行为以任何形式设定贷款利率定价的隐性下限。

六、中国人民银行将指导市场利率定价自律机制加强对贷款市场报价利率的监督管理,对报价行的报价质量进行考核,督促各银行运用贷款市场报价利率定价,严肃处理银行协同设定贷款利率隐性下限等扰乱市场秩序的违规行为。中国人民银行将银行的贷款市场报价利率应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA)。

央行答记者问

为什么要完善LPR

1、为什么要完善贷款市场报价利率(LPR)形成机制?

答:经过多年来利率市场化改革持续推进,目前我国的贷款利率上、下限已经放开,但仍保留存贷款基准利率,存在贷款基准利率和市场利率并存的“利率双轨”问题。

银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,对市场利率向实体经济传导形成了阻碍,是市场利率下行明显但实体经济感受不足的一个重要原因,这是当前利率市场化改革需要迫切解决的核心问题。

这次改革的主要措施是完善贷款市场报价利率(LPR)形成机制,提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,推动降低实体经济融资成本。

2、新的LPR是如何形成的?

答:新的LPR由各报价行于每月20日(遇节假日顺延)9时前,以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,向0.05%的整数倍就近取整计算得出LPR,于当日9时30分公布,公众可在全国银行间同业拆借中心和中国人民银行网站查询。与原有的LPR形成机制相比,新的LPR主要有以下几点变化:

一是报价方式改为按照公开市场操作利率加点形成。原有的LPR多参考贷款基准利率进行报价,市场化程度不高,未能及时反映市场利率变动情况。改革后各报价行在公开市场操作利率的基础上加点报价,市场化、灵活性特征将更加明显。

其中,公开市场操作利率主要指中期借贷便利利率,中期借贷便利期限以1年期为主,反映了银行平均的边际资金成本,加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。

二是在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考,也便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡。

三是报价行范围代表性增强,在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家。新增加的报价行都是在同类型银行中贷款市场影响力较大、贷款定价能力较强、服务小微企业效果较好的中小银行,能够有效增强LPR的代表性。

四是报价频率由原来的每日报价改为每月报价一次。这样可以提高报价行的重视程度,有利于提升LPR的报价质量。2019年8月19日原机制下的LPR停报一天,8月20日将首次发布新的LPR。

3、完善LPR形成机制能否降低实际利率?

答:通过改革完善LPR形成机制,可以起到运用市场化改革办法推动降低贷款实际利率的效果。

一是前期市场利率整体下行幅度较大,LPR形成机制完善后,将对市场利率的下降予以更多反映。

二是新的LPR市场化程度更高,银行难以再协同设定贷款利率的隐性下限,打破隐性下限可促使贷款利率下行。

监管部门和市场利率定价自律机制将对银行进行监督,企业可以举报银行协同设定贷款利率隐性下限的行为。

三是明确要求各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。为确保平稳过渡,存量贷款仍按原合同约定执行。

四是中国人民银行将把银行的LPR应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA),督促各银行运用LPR定价。

同时,中国人民银行还将会同有关部门,综合采取多种措施,切实降低企业综合融资成本。

一是促进信贷利率和费用公开透明。严格规范金融机构收费,督促中介机构减费让利。

二是强化正向激励和考核,加强对有订单、有信用企业的信贷支持,更好服务实体经济。

三是加强多部门沟通协调,形成政策合力,多措并举推动降低企业融资相关环节和其他渠道成本。

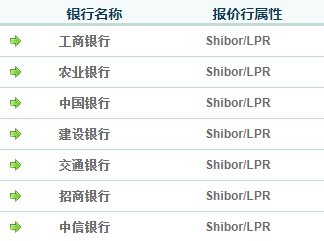

18家贷款市场报价利率(LPR)报价行披露

农商行、微众银行入围

17日,全国银行间同业拆借中心披露了最新的贷款市场报价利率(LPR)报价行。

公告显示,中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中信银行、招商银行、兴业银行、浦东发展银行、中国民生银行、西安银行、台州银行、上海农村商业银行、广东顺德农村商业银行、渣打银行(中国)、花旗银行(中国)、微众银行、网商银行为最新的贷款市场报价利率(LPR)报价行。

利率变动都会更灵敏

国信分析师王剑在最新研报中分析,整个贷款存量、增量的利率变动都会更灵敏。

一是18家先形成自己的市场化定价,然后向中心以“MLF基础上自由加点浮动”的形式报出:

LPR= average(18家银行的“MLF+点”)

二是其他银行最后贷款定价时,在LPR基础上自由浮动:

贷款定价=LPR*(1+上下浮倍数)

只要这两点自由能够保证,那么整个定价过程其实是充分市场化的,定价最终是由供需对比决定的(部分品种因行业调控原因,可能另行规定,比如按揭、小微)。因此,最终引导利率下行的因素,最为主要的还是近期信贷需求弱,导致定价下行。如果贷款供不应求(像2017年那样),那么市场化的定价便会上升。

新模式和原来的模式相比,并不是新的方式下利率一定往下掉,而是传导流程变化。原来,贷款定价也是在官定基准利率基础上可自由浮动:

贷款定价=官定基准利率*(1+上下浮倍数)

所以,原来的模式,理论上也是充分市场化的,毕竟新签合同的上下浮动倍数是自由的。但是,原来模式的问题在于,官定基准利率粘性太强,常年不动,不利于政策引导利率变化(尤其是如果官定基准利率不动,约定好了上下浮倍数的存量合同的利率就不动了)。

而新模式下,LPR跟18家银行的报价相关,这18家银行的定价首先能够市场化变动,LPR随之变化,那么按LPR上下浮签订的存量贷款合同,利率也会跟着变动。因此,整个贷款存量、增量的利率变动都会更灵敏。

此前LPR对利率市场化所起到的实质作用有限

LPR,全称loan prime rate,贷款基础利率,指的是金融机构对其最优客户执行的贷款利率。因此理论上,全市场不应当有贷款享有比LPR更低的利率。

同时银行根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在LPR基础上叠加信用利差作为贷款利率。LPR制度起源于大萧条时期的美国,此外加拿大、日本、中国香港、新加坡、印度、南非等国家和地区均实践过这一方法。

华泰分析师张瑜此前分析称,作为推进我国利率市场化的重要一环,央行于2013年启动运行LPR。但无论在定价还是业务应用上,此前LPR对利率市场化所起到的实质作用都十分有限。

在定价上,LPR利率报价基本上完全跟随贷款基准利率变化。在推广上,应用LPR定价贷款占比极低。实行近1年后LPR贷款占比仅达2%。且参照LPR定价的贷款,本质上仍挂钩于贷款基准利率,徒有其表。在业务应用上,LPR定价贷款主要投向企业客户和短期限贷款。在对利率变化敏感的长期贷款上,LPR的推广存在难度。

以改革的方式达成贷款“降息”的作用

为什么要进行改革?

联讯证券李奇霖分析称,主要是为了提高央行货币政策传导的有效性。由于银行表内FTP定价此前多数存在两套体系,一套是基于市场利率定价,适用于金融同业市场,另一套是基于存贷款基准利率,适用于存贷业务。

在两套FTP定价体系下,市场利率的下滑无法有效传导至银行贷款利率这一端,导致货币政策宽松的效果传导至实体经济的效果有限。

同时,由于银行在贷款端定价锚定的是贷款基准利率,上浮与下浮的比例依然受到隐性的制约,对于部分高风险的客户,无法对其进行有效的定价,导致金融信贷资源无法有效输送至政策扶持的高信用风险中小微企业,而是大部分集中在房地产等具有优质抵押品的行业。

因此,为提升货币政策的实施效果,更好发挥利率价格对资源配置的功能,有必要推进贷款利率市场化。

李奇霖分析称,实体经济的贷款利率整体趋于下行,以改革的方式达成贷款“降息”的作用。

央行答记者问表示,在LPR形成机制完善后,市场利率的下行会更多的反映在贷款端,可见贷款利率后期可能会滞后反映前期市场利率的大幅下行。

但具体的幅度与变化,需要等到下周二报价正式出来才能知道,未来央行货币政策的改变对实体经济的提振效果也会更强。

对于房地产有何影响?

李奇霖分析称,对房贷来说,考虑到房贷目前仍属于安全属性优质的资产,房贷利率或将下行,有利于房地产销售,但在房地产严格调控的大背景下,利好程度有限,且信托贷款支持房企通道被进一步压缩,土地购置和房地产投资增速将继续下行。

对A股有啥影响?

对银行股来说,盈利上整体对中小银行更不利,因为此前中小银行的中小企业、民营企业贷款占比高,利率也很高,这次国常会确定降低贷款利率以及央行发布LPR,将促使银行降低贷款利率,此前银行股因为担心这一利空政策,而近期整体表现低迷,利空消息落地后,中小银行股的股价表现未必下跌。因为中小银行今年上半年盈利增速普遍不错,新政策下,增速可能有所下降,考虑到估值因素,中小银行整体仍有很大的市场上涨空间。

华泰分析师张瑜认为,未来LPR的继续推进,对银行提高风险定价能力、建立风险评估体系提出紧迫要求。特别是对中小行而言,应用LPR到贷款定价中,需要准确核算自身资金成本、客户的信用溢价和期限的风险溢价。否则,简单应用国有大行对客户提供的定价标准,不一定能覆盖自身经营成本,或引致亏损。

短期看,银行息差首先受到压缩,长期看,市场化环境对银行资负配置能力、风险定价能力、金融市场投资能力都提出了更全面要求。

银行同时有两类应对方向——一是选择维持净息差,适当进行贷款资质下沉,同时加强风险控制能力,挑选出资质较好的民企及小微贷款需求进行投放;二是面对净息差下降,加强金融市场部投资能力,提升投资收入。总体来说,当前我国银行贷款收入占所有利息收入近70%,方向一仍是主要选择。但从净息差和不良资产率来看,中小银行不良贷款率居于高位(农商行尤其),在一定风控能力之内,净息差提升空间有限,能够维持已属不易。

李奇霖分析称,在金融供给侧改革的背景下,风险筛选与定价能力不强的中小行需要控制信用风险,但如今利率市场化政策在倒逼银行提升风险偏好,压低贷款利率,中小行可能会陷入进退两难的局面。

在这种状况下,不宜为了维持扩大利差,冒进行事,建议采取以守为攻,深挖本地客户融资需求,发挥地区信息优势,强化本地壁垒优势,稳扎稳打的策略,提升自身风险定价能力。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.