核心观点

总量适度、降成本、支持实体经济预计也将是明年的三大政策方向。“把好货币供应总闸门”更多从广义流动性层面考虑更为合理,即狭义流动性维持紧平衡而广义流动性逐步收紧。另外,近期部分国企信用债违约事件造成债券市场动荡,也为明年信用收缩环境下信用风险暴露拉响了警钟。货币政策或在一定程度上关注金融风险问题,若金融风险出现集中暴露,货币政策也需要相机而动。

重提货币闸门,不搞大水漫灌:报告重提“把好货币供应总闸门”,“既保持流动性合理充裕,不让市场缺钱,又坚决不搞‘大水漫灌’,不让市场的钱溢出来”。这与近期金融街(6.950, -0.02, -0.29%)论坛年会上央行行长易纲的表态一致。当前,货币政策已回归常态,银行间资金面已重回紧平衡,需关注后续经济与金融风险。

保持宏观杠杆率基本稳定:保持宏观杠杆率基本稳定是下一阶段的主要政策目标之一。今年宏观杠杆率的提升是经济冲击的被动体现,明年宏观杠杆率或将自然回落。由于明年的社融增速大概率将与名义GDP增速大致匹配,预计全年维度宏观杠杆率的波动将非常有限。

三季度贷款加权平均利率回升,货币政策已经回归常态:二季度金融机构一般贷款、票据融资和个人住房贷款加权利率均有一定幅度下行,但人民币贷款加权平均利率下行幅度较小。三季度金融机构人民币贷款加权平均利率、一般贷款和票据融资加权平均利率已经小幅回升,表明货币政策其实已经回归常态。

货币供应与央行资产负债表的关系:“总体而言,央行资产负债表规模、货币乘数与广义货币 M2 增长之间并无必然的逻辑关联”。在货币供应与央行资产负债表的关系上,我国央行与欧美央行存在较大差异。就欧美央行而言,货币政策导致央行资产负债表扩张并推动银行加速扩表;就我国央行而言,缩表与扩表并不一定代表货币政策的松紧。

今年宏观政策力度合适:在疫情发展和经济金融环境的高度不确定面前,货币政策以三大确定性方向来应对不确定性。下一阶段货币政策思路中提到的“把好货币闸门”,但是仍然坚持“综合施策推动社会融资成本明显下降”,“构建金融有效支持实体经济的体制机制”,因而预计未来总量适度、降成本、支持实体经济这三个方向是明确不变的。

海外风险不确定性仍在:国内经济环境较为乐观,但海外风险仍需关注。首先,海外部分国家疫情再次出现反弹,其次,部分海外国家在疫情期间的大规模财政刺激带来的公共部门债务攀升值得警惕。最后,关注海外金融市场风险隐患。

强调防范国内金融风险:三季度货政报告有较大篇幅关注国内金融风险。一方面增加银行体系风险防御能力,健全金融风险处置体系,遏制风险传染。另一方面,在未来信用风险可能陆续暴露的背景下,加快健全金融风险处置责任体系,若金融风险出现集中暴露,货币政策也需要相机而动。

房住不炒,限制房企融资:三季度货币政策执行报告再提房住不炒。预计严监管下,地产融资面临压力。“三条红线”出炉后,或将对房企拿地和投资产生较大影响。

正文

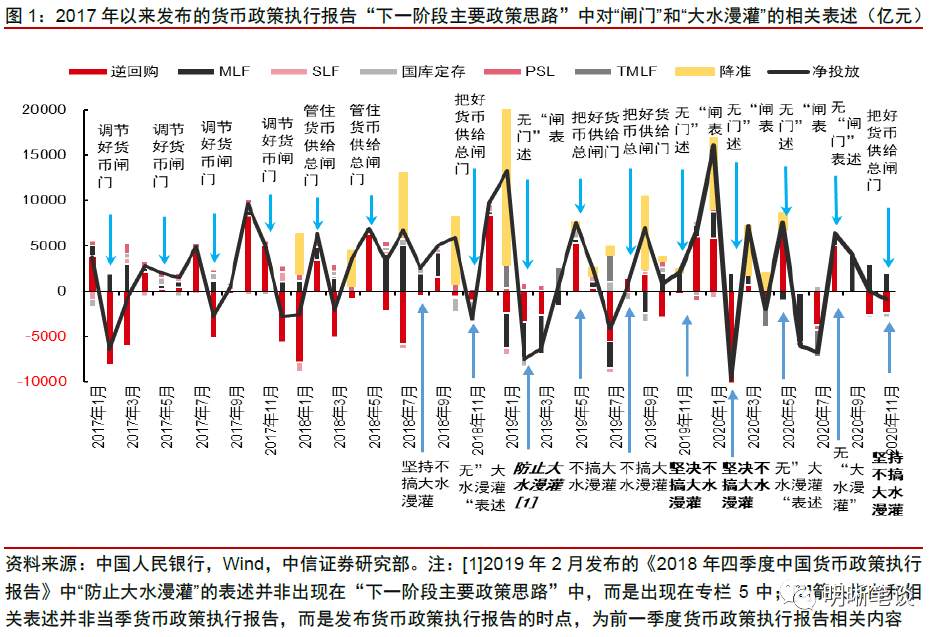

1、重提货币闸门,不搞大水漫灌

“下一阶段主要政策思路”中重提“把好货币供应总闸门”,“既保持流动性合理充裕,不让市场缺钱,又坚决不搞‘大水漫灌’,不让市场的钱溢出来”。这是2019年三季度货币政策执行报告中删去“把好货币供应总闸门”表述后,首次重新提出,也与近期金融街论坛年会上央行行长易纲“货币政策要把握好货币供应的总闸门,适当平滑宏观杠杆率波动”的表态一致。

回顾历史,文本层面的语义分析更多反映过去信息而非未来。我们一直认为货币政策的表态是晚于货币政策实践的,而由于货币政策执行报告本身滞后性就很强,这意味着基于文本层面的语义分析得到的结果往往是对历史的总结而非对未来的预判。回顾2017年以来发布的货币政策执行报告中“下一阶段主要政策思路”中的表述与央行流动性投放力度的对应关系可以发现:偏于宽松的2018年四季度货币政策执行报告表态实际上是对报告发布日前(2019年2月)的总结,即2018年10月~2019年1月的货币政策操作总结;2019年前两个季度的货币政策执行报告的表态实际上也更加倾向于是对过去的总结。

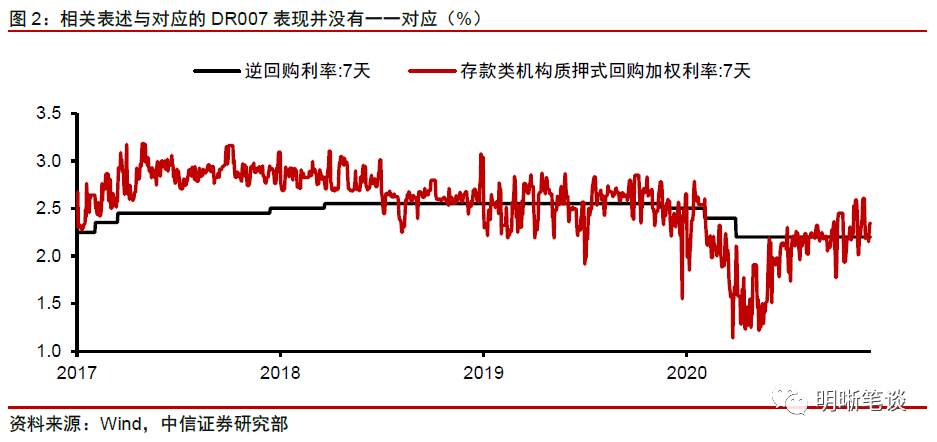

相关表述与对应的资金利率表现并非一一对应。由于货币政策操作与表态在时间上并非一一对应,资金面的变化对货币政策执行报告中表态的响应相对较不敏感,更多也体现出是对前期货币政策操作的总结。

货币政策已经回归常态,银行间资金面已重回紧平衡,需关注后续经济与金融风险。货币政策回归常态,同业存单发行利率上行,资金利率维持平稳,银行间资金面重回紧平衡状态。后续货币政策的变化判断不应囿于简单的文本语义,更多需要关注实际的经济形势和金融风险状况,货币政策可能在后续被适当用于平滑宏观杠杆率的波动。

2、保持宏观杠杆率基本稳定

保持宏观杠杆率基本稳定是下一阶段的主要政策目标之一。三季度货币政策执行报告提到“保持广义货币供应量和社会融资规模增速同反映潜在产出的名义国内生产总值增速基本匹配”,“保持宏观杠杆率基本稳定”。专栏4中提到“在应对疫情和支持经济复苏的过程中,债务规模和杠杆率都必然出现阶段性上升,之后经济增长逐步恢复将为更好地长期保持合理的宏观杠杆率水平创造条件。”

今年宏观杠杆率的提升是经济冲击的被动体现,明年宏观杠杆率或将自然回落。今年以来杠杆率的明显抬升更大的因素是经济增速的大幅下滑,货币政策的宽松幅度实际并不明显,总体仍然保持常态化。随着明年经济增长恢复常态,社融增速或将自然与名义GDP增速大致匹配,宏观杠杆率能自然维持平稳。

由于明年的社融增速大概率将与名义GDP增速大致匹配,全年维度宏观杠杆率的波动预计将非常有限。从定性的角度观察,宏观杠杆率的增加与社融-名义GDP增速正相关。根据我们的预测,考虑基数因素后,2021年名义GDP增速大约会落在11%附近。根据上文对社融增速的预测,2021年的名义GDP增速将大致与11%-12%的社融增速匹配,这也就意味着明年年底的宏观杠杆率较今年年底几乎不会增加,或者仅有一个非常小的增量。

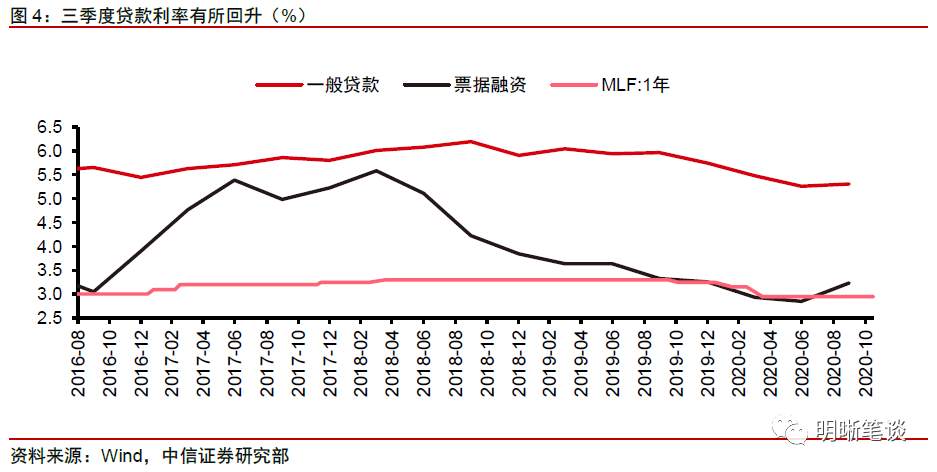

3、三季度贷款加权平均利率回升,货币政策已经回归常态

二季度贷款利率下行有限,三季度贷款利率有所回升,货币政策已经回归常态。LPR改革后挂钩MLF利率,中期借贷便利中标利率反映了银行平均边际中期资金成本,其下降是银行平均边际中期资金成本降低的体现,有助于通过 LPR 下降推动降低企业贷款利率,促进降低社会融资成本。二季度金融机构一般贷款、票据融资和个人住房贷款加权利率均有一定幅度下行,但金融机构人民币贷款加权平均利率仅仅下行2bp,均小于MLF和LPR的下行幅度。三季度MLF利率保持不变,但金融机构人民币贷款加权平均利率、金融机构一般贷款和票据融资加权平均利率已经小幅回升,其中,金融机构人民币贷款加权平均利率上升6bp、一般贷款加权平均利率上升5bp、票据融资加权平均利率上升38bp,表明货币政策其实已经回归常态。

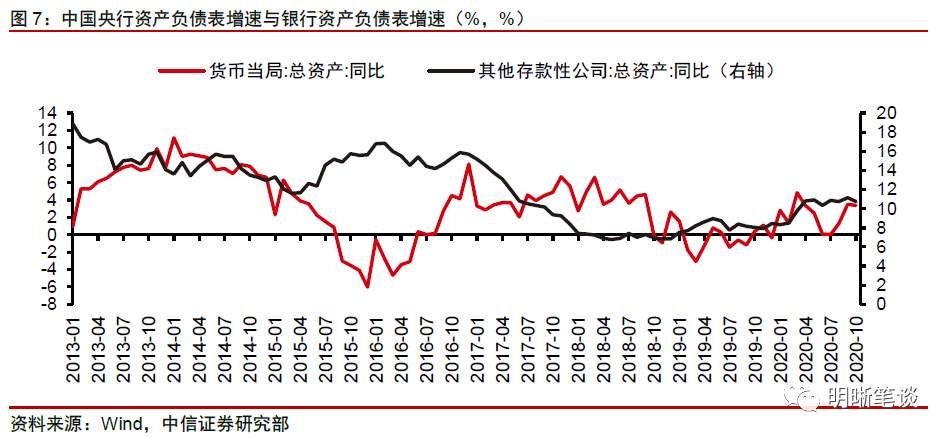

4、货币供应与央行资产负债表的关系

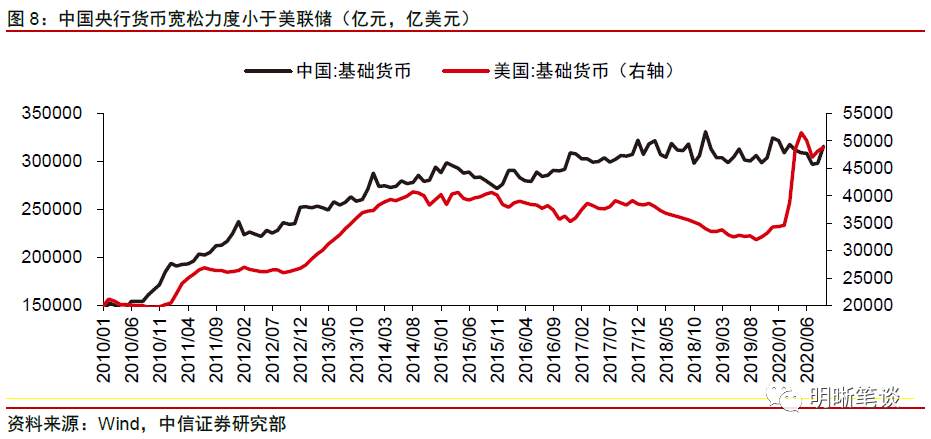

三季度货币政策执行报告的专栏1论述了如何正确理解中央银行资产负债表与货币供应的关系,“总体而言,央行资产负债表规模、货币乘数与广义货币 M2 增长之间并无必然的逻辑关联,且我国作为全球为数不多的仍坚持货币政策正常化的大型经济体,不需要以央行大规模扩表的方式投放流动性”。在货币供应与央行资产负债表的关系上,我国央行与欧美央行存在较大差异。

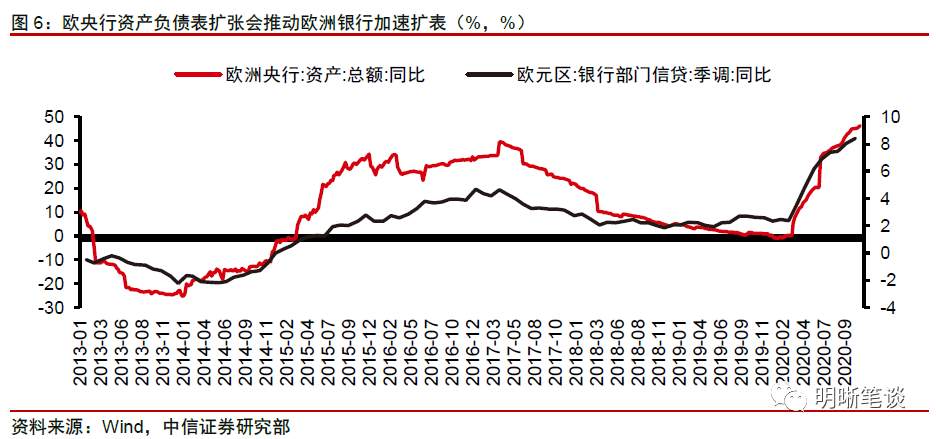

就欧美央行而言,货币政策导致央行资产负债表扩张并推动银行加速扩表。对美联储而言,2015年起美联储扩表增速维持稳定、内部结构出现调整,这一阶段美国商业银行资产负债表仍然维持周期性扩张和收缩;对欧央行而言,除2012年欧央行快速扩表没能引起欧洲银行扩表外,其他时期欧央行的扩张性货币政策都较好地推动了欧洲商业银行的扩表行为。

就我国央行而言,缩表与扩表并不一定代表货币政策的松紧。在2007年以来的央行4轮扩表周期中,加速扩表、扩表速度降低甚至缩表都不能与货币政策取向准确对应,还需要结合央行货币政策的具体操作。首先,大多数情况下央行降准引发缩表对应着货币政策取向宽松,提高存准率导致扩表提速对应着货币政策取向收紧。其次,外汇占款变动导致央行在2012年~2014年间经历资产负债表被动变化,这一阶段货币政策以对冲为主。最后,随着近年来央行数量型工具逐步丰富,缩表与扩表和货币政策的松紧联系更加不明显。

中美存在差异的原因在于货币政策工具的不同。中国当前仍然有较高的存款准备金率,这也导致在过去一段时间中国货币政策多采取降准的方式进行宽松,借此推动商业银行加速扩表,但是央行本身会出现缩表的情况。目前欧美已经几乎没有降准空间,这限制了欧美央行通过降准推动信用派生的途径。

5、今年宏观政策力度合适

在疫情发展和经济金融环境的高度不确定面前,货币政策以三大确定性方向来应对不确定性。央行副行长刘国强提出,“稳健的货币政策更加灵活适度,坚持总量政策适度、融资成本下降、支持实体经济三大确定性的方向,以制度和政策的确定性应对高度的不确定性”。货币政策的确定性背后是央行行动的灵活精准和果断决策,不仅仅体现在应对疫情初期的宽松层面,也体现在6月份开始的货币政策回归常态之中。

首先是总量适度。一方面,今年货币政策在基础货币和流动性投放方面保持平稳。中国央行这一轮货币宽松的幅度较海外央行明显要小,从基础货币角度看,中国央行基础货币规模始终维持在32万亿元上下,而美联储基础货币规模增长了1.45万亿美元。从全口径的流动性投放角度看,1季度央行累计释放流动性1.35万亿元,2季度便回归净回笼态势。基础货币和流动性投放层面,符合“量上要有一定的数量,当然不能太多,不能溢出来”。另一方面,今年信用扩张和信贷增速上升。今年以来,在鼓励信贷投放、政府债券发行放量的背景下,信用扩张和信贷增速明显加快,“适度”在这个层面是表现的是为了对冲疫情的影响,信贷增速需要较快的增速。

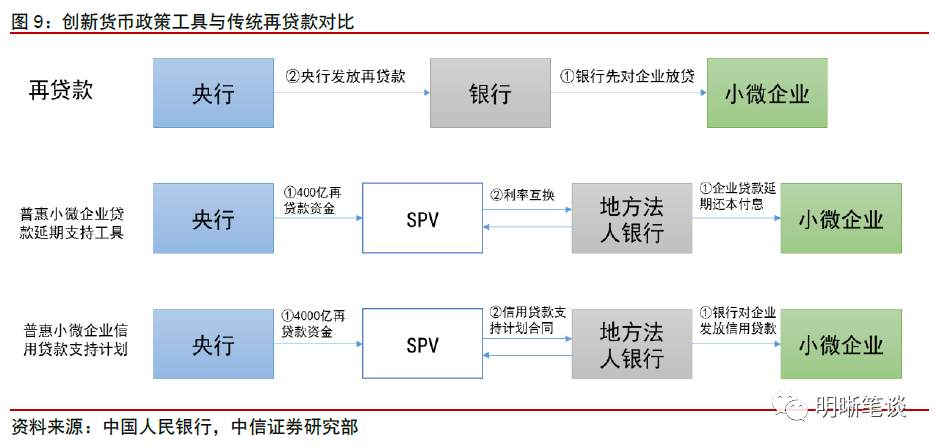

其次是降低实体融资成本。降低实体经济融资成本是2018年以来货币政策始终坚持的目标之一,在疫情面前,各项政策合力促使实体经济融资成本进一步下行。第一,央行通过降息、降准操作引导资金利率和贷款利率下行;第二,推动存量浮动利率贷款定价基准集中转换,降低企业存量贷款利息支出;第三,运用结构性货币政策工具精准滴灌,中小微企业贷款阶段性延期还本付息政策、普惠小微信用贷款支持政策两个直达实体经济的货币政策工具加快落地,对小微企业的直接支持力度进一步加大。

再次是资金流向实体经济。在总量适度的前提下,央行着力引导资金流向实体经济,结构性货币政策的大规模使用和创设明显增多。(1)疫情爆发后,2月1日央行新增3000亿元防疫专项再贷款额度,用以支持应对疫情的重要医用、生活物资生产企业提高优惠利率信贷支持。(2)2月25日国常会和2月26日央行落实国常会部署新增5000亿元再贷款再贴现额度,并下调再贷款再贴现资金利率25bp至2.5%,重点用于中小银行加大对中小微企业信贷支持以促进企业有序复工复产。(3)3月31日,央行宣布面向中小银行增加1万亿元再贷款再贴现额度,以优惠利率向量大面广的中小微企业提供贷款。(4)6月1日央行创设直达实体经济的新型货币政策工具——400亿元普惠小微企业贷款延期支持工具,4000亿元普惠小微企业信用贷款支持计划,类似于增强版再贷款。

总量适度、降成本、支持实体经济,预计也将是明年的三大政策方向。下一阶段货币政策思路中提到的“把好货币闸门”,但是仍然坚持“综合施策推动社会融资成本明显下降”,“构建金融有效支持实体经济的体制机制”,因而未来总量适度、降成本、支持实体经济这三个是明确不变的。这也正是央行副行长刘国强所说的“金融还是为实体经济服务的,经济状况决定金融的政策应该怎么去适应”。因而我们认为“把好货币闸门”可能更多从广义流动性层面考虑更为合理,即狭义流动性维持紧平衡而广义流动性逐步收紧。

6、海外风险不确定性仍在

国内经济环境较为乐观,但海外风险仍需关注。三季度货政报告对国内经济基本面相对乐观,“我国疫情防控和经济恢复都走在世界前列,供给基本恢复、需求加速改善,就业民生较好保障,市场预期总体稳定”,这也是货币政策快速回归常态的基础。但是对于海外环境,需要关注三个方面的风险外溢和传染。

首先,海外部分国家疫情再次出现反弹,近期全球新增确诊病例快速攀升,在疫苗大规模接种仍然需要等待到明年的情况下,全球疫情可能在未来较长时间仍将持续,一方面要做好海外疫情的输入和国内疫情防控,另一方面要关注海外经济复苏缓慢对国内经济的影响。

其次,部分海外国家在疫情期间的大规模财政刺激带来的公共部门债务攀升值得警惕。财政政策在应对疫情冲击时为绝大多数国家所采用,所带来的结果是公共部门和实体部门债务攀升。据IMF估算,截至9月,全球为应对疫情采取的财政措施与全球GDP之比约为12%,全球公共债务率将在2020年接近100%,且公共债务未来很可能继续攀升。债务累积可能会影响后续经济复苏进程。

最后,关注海外金融市场风险隐患。疫情以来海外赤字货币化为金融市场注入了大量流动性,在实体经济复苏脆弱、公司盈利预期下调的背景下全球股市强劲反弹。而一旦在财政遭遇可持续性难题、极度宽松的政策逐步退出时可能引发金融市场动荡。

总体而言,央行仍然较为关注未来一段时间海外的风险隐患,对于明年海外的经济金融环境以及政策退出情况,央行持有警惕风险的态度,也意味着后续央行会做好政策储备、不重蹈覆辙、做好风险隔离,做好内部均衡和外部均衡的结合和平衡,集中精力办好自己的事。

7、强调防范国内金融风险

三季度货政报告有较大篇幅关注国内金融风险。疫情对经济的冲击很快显现,但由于非常规的措施预计将在明年一季度逐步退出,金融体系将遭受一次考验。央行在报告中明确提到“疫情冲击带来的金融风险存在一定时滞,未来不良贷款有上升压力”。近期部分国企信用债违约事件造成债券市场动荡,也为明年信用收缩环境下信用风险暴露拉响了警钟。

一方面增加银行体系风险防御能力,健全金融风险处置体系,遏制风险传染。支持银行特别是中小银行多渠道补充资本和完善治理、加大不良贷款损失准备计提力度及核销处置力度、建立逆周期资本缓冲机制,为明年银行不良抬升做足准备。另一方面,在近期信用风险违约事件对市场造成较大扰动、未来信用风险可能陆续暴露的背景下,加快健全金融风险处置责任体系,坚决不让局部风险发展成系统性风险、区域性风险演化为全国性风险。我们认为一旦金融风险出现集中暴露的迹象,货币政策也需要相机而动。

8、房住不炒,限制房企融资

三季度货币政策执行报告提出,“牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、一致性、稳定性,实施好房地产金融审慎管理制度”,再提房住不炒。

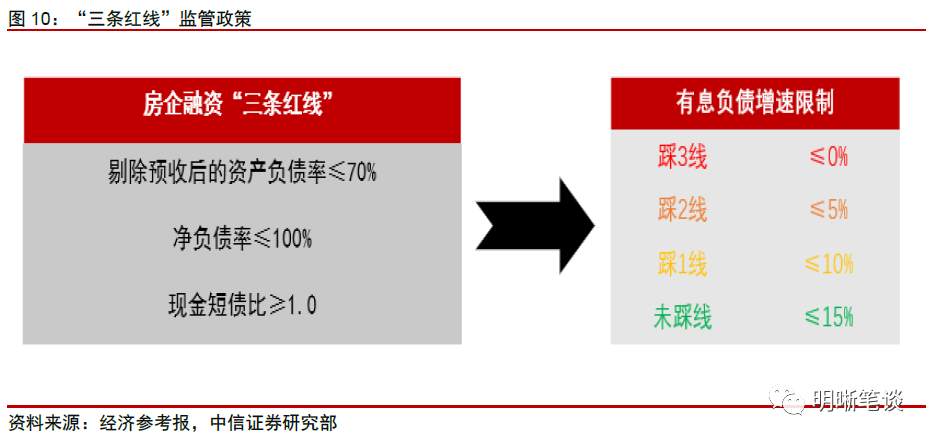

严监管下,地产融资面临压力。“三条红线”出炉后,将对房企拿地和投资产生较大影响。8月20日,中国住房城乡建设部、中国人民银行在北京召开重点房地产企业座谈会,房地产企业的融资监管规则得到了明确,三条红线为“剔除预收款后的资产负债率上限为70%,净负债与股本之比的上限为100%,现金与短期债务比的上限为1”,一旦过线,房地产企业的债务增长将受限。在资产负债表的监管压力下,很多踩线房企一方面需要减少拿地,缩减负债;另一方面,需要尽快卖出存货收回款项,并尽快施工竣工,交付房屋,避免过线。

总体来讲,总量适度、降成本、支持实体经济预计也将是明年的三大政策方向。我们认为“把好货币供应总闸门”可能更多从广义流动性层面考虑更为合理,即狭义流动性维持紧平衡而广义流动性逐步收紧。另外,近期部分国企信用债违约事件造成债券市场动荡,也为明年信用收缩环境下信用风险暴露拉响了警钟。明年货币政策或在一定程度上关注金融风险问题,若金融风险出现集中暴露,货币政策也需要相机而动。

市场回顾

利率债

资金面市场回顾

2020年11月26日,银存间质押式回购加权利率大体下行,隔夜、7天、14天、21天和1个月分别变动了-30.52bps、1.15bps、-1.58bps、-5.00bps和0bps至1.26%、2.34%、2.88%、2.90%和3.45%。国债到期收益率全面上行,1年、3年、5年、10年分别变动-1.04bps、0.01bps、0.80bps、1.75bps至2.94%、3.08%、3.14%、3.29%。上证综指上涨0.22%至3369.73,深证成指下跌0.41%至13599.99,创业板指下跌0.23%至2609.39。

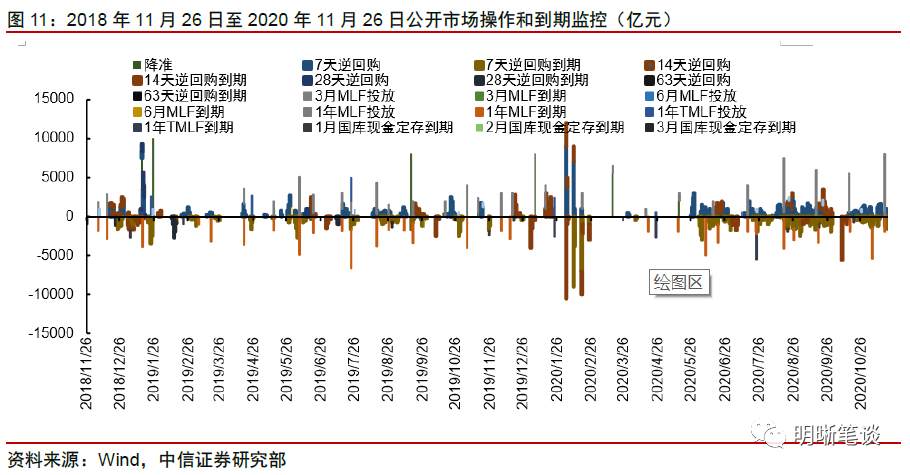

央行公告称,为维护银行体系流动性合理充裕,2020年11月26日中国人民银行开展了800亿元逆回购操作,当日有700亿元逆回购到期,实现流动性净投放100亿元。

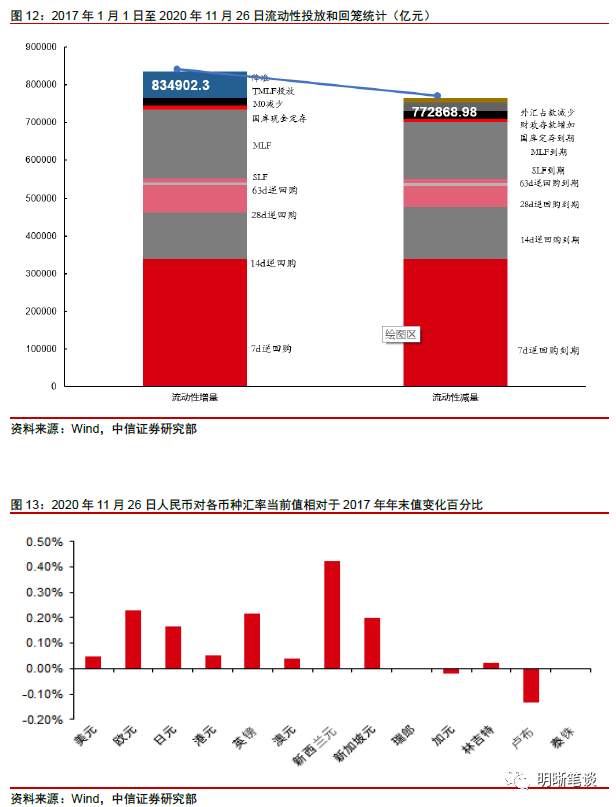

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年10月对比2016年12月M0累计增加12732.56亿元,外汇占款累计下降7847.77亿元、财政存款累计增加21277.95亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

11月26日转债市场,中证转债指数收于367.37点,日下降0.22%,等权可转债指数收于1,529.54点,日下降0.41%,可转债预案指数收于1,225.53点,日下降0.79%;平均平价为112.73元,日下降0.60%,平均转债价格为132.20元,日下降0.44%。317支上市交易可转债(辉丰转债除外),除赣锋转2(135.998, -3.00, -2.16%)、翔港转债(111.670, -0.50, -0.45%)、浦发转债(102.200, 0.21, 0.21%)、亚泰转债(113.500, -0.50, -0.44%)、福能转债(114.820, -0.18, -0.16%)、交建转债(98.520, -0.09, -0.09%)和众兴转债(104.408, 0.39, 0.38%)横盘外,112支上涨,198支下跌。其中汽模转2(170.800, 20.80, 13.87%)(31.45%)、模塑转债(190.568, -16.43, -7.94%)(17.61%)和今飞转债(159.880, 12.88, 8.76%)(12.39%)领涨,永鼎转债(111.670, -7.69, -6.44%)(-13.09%)、万里转债(-8.71%)和同德转债(155.481, 0.48, 0.31%)(-7.68%)领跌。313支可转债正股(*ST辉丰(2.890, -0.02, -0.69%)除外),除国光股份(12.110, -0.01, -0.08%)、紫金银行(4.090, 0.05, 1.24%)、瀛通通讯(23.020, -0.01, -0.04%)、华安证券(8.050, -0.03, -0.37%)、君禾股份(12.190, -0.08, -0.65%)、宏辉果蔬(11.290, 1.03, 10.04%)、孚日股份(4.890, 0.00, 0.00%)、森特股份(9.630, 0.04, 0.42%)、中环环保(13.890, -0.13, -0.93%)、海峡环保(6.180, -0.12, -1.90%)、中天科技(10.820, -0.21, -1.90%)、中化岩土(3.400, -0.03, -0.87%)和洪涛股份(2.990, 0.01, 0.34%)横盘外,106支上涨,194支下跌。其中航新科技(23.530, 1.03, 4.58%)(12.56%)、模塑科技(6.930, 0.04, 0.58%)(10.06%)和锦泓集团(6.300, 0.02, 0.32%)(9.98%)领涨,永鼎股份(5.590, -0.62, -9.98%)(-10.00%)、道恩股份(22.610, -0.88, -3.75%)(-10.00%)和多伦科技(10.670, -0.59, -5.24%)(-9.99%)领跌。

可转债市场周观点

分化的背景下市场并不缺乏赚钱效应。这一特征也直接映射到了转债市场。

我们在近期的周报中已经多次重申当前市场考验的是方向的选择与信心。转债标的平均价格偏高的事实可能会阻碍投资者参与市场的决心,但是价格向来不成为获取收益的绊脚石,方向与节奏更为重要。同时考虑到近几天转债估值水平的回落,这一市场的“效率”在客观提升,符合我们月初周报的标题——“渐入佳境”。

盈利的修复已经逐步成为市场的一致预期,而顺周期的演绎也正火热。此外,把握政策主线是当前在盈利修复逻辑之外我们新增的重要关注方向。这一点是为更长的视角而布局。

我们再次重申近期一直强调的主线方向。一是顺周期低估值板块的价格修复,PPI的回升会带来顺周期板块盈利的明显回暖,从趋势的角度看这一轮PPI的修复具有一定的持续性,当前仅至中场附近。同时顺周期板块还囊括经济复苏带来的可选消费的修复,诸如汽车、家电等板块,预计节奏上先内后外;二是政策视角,重点关注“十四五”主题催化下的主线,安全领域、科技领域以及绿色能源为主要关注的方向,建议抓住具有成长逻辑的标的。

高弹性组合建议重点关注赣锋转债(180.347, -10.70, -5.60%)、雅化转债(174.477, -6.82, -3.76%)、巨星转债(215.410, 4.41, 2.09%),上机转债(225.260, 1.33, 0.59%)、奥佳转债(136.001, -2.15, -1.55%)、火炬转债(190.880, 9.05, 4.98%)、恩捷转债(147.800, -1.11, -0.74%)、福莱转债(239.370, -0.18, -0.08%)、欧派转债(181.800, -1.79, -0.97%)、中矿转债(135.701, 0.13, 0.10%)。

稳健弹性组合建议关注安20转债(141.440, -1.21, -0.85%)、广汽转债(118.450, -0.09, -0.08%)、盛屯转债(132.610, -1.30, -0.97%)、瀚蓝转债(129.370, -0.27, -0.21%)、桐20转债(142.860, -3.74, -2.55%)、太阳转债(175.100, -1.79, -1.01%)、鹏辉转债(122.156, -0.94, -0.77%)、文灿转债(164.010, -8.97, -5.19%)、淮矿转债(125.580, 0.01, 0.01%)、永兴转债(156.800, 0.20, 0.13%)。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now