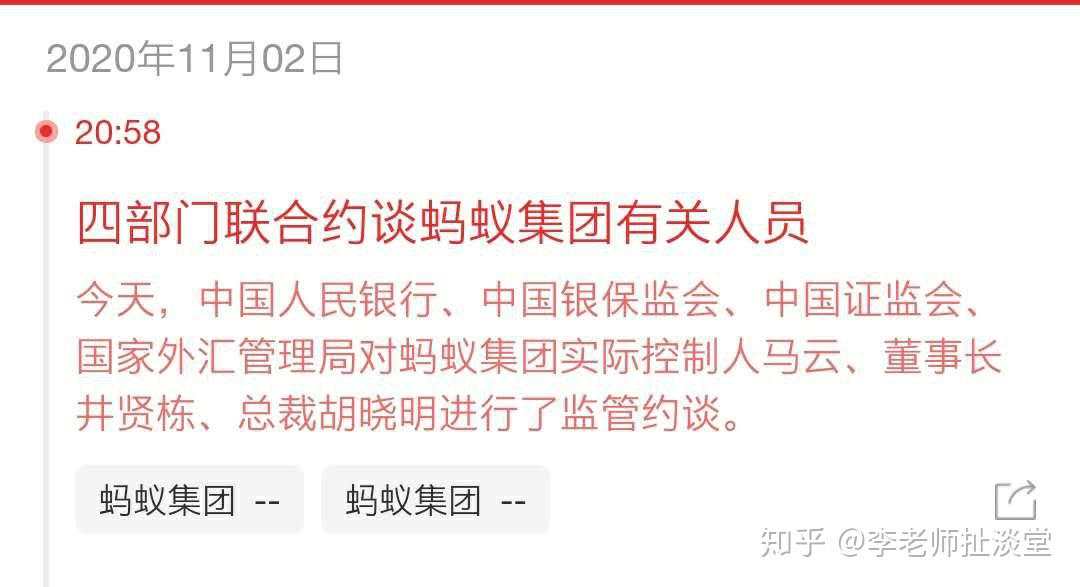

四部委罕见联合约谈马云,由头么自然是蚂蚁金服上市前马云在外滩金融峰会上的讲话。

全片内容颇长,李老师从蚂蚁金服如何赚钱来简单聊聊。

说到蚂蚁金服如何赚钱,大多数人应该可以想到是借呗、花呗,通过借钱给用户,赚取利息收入。

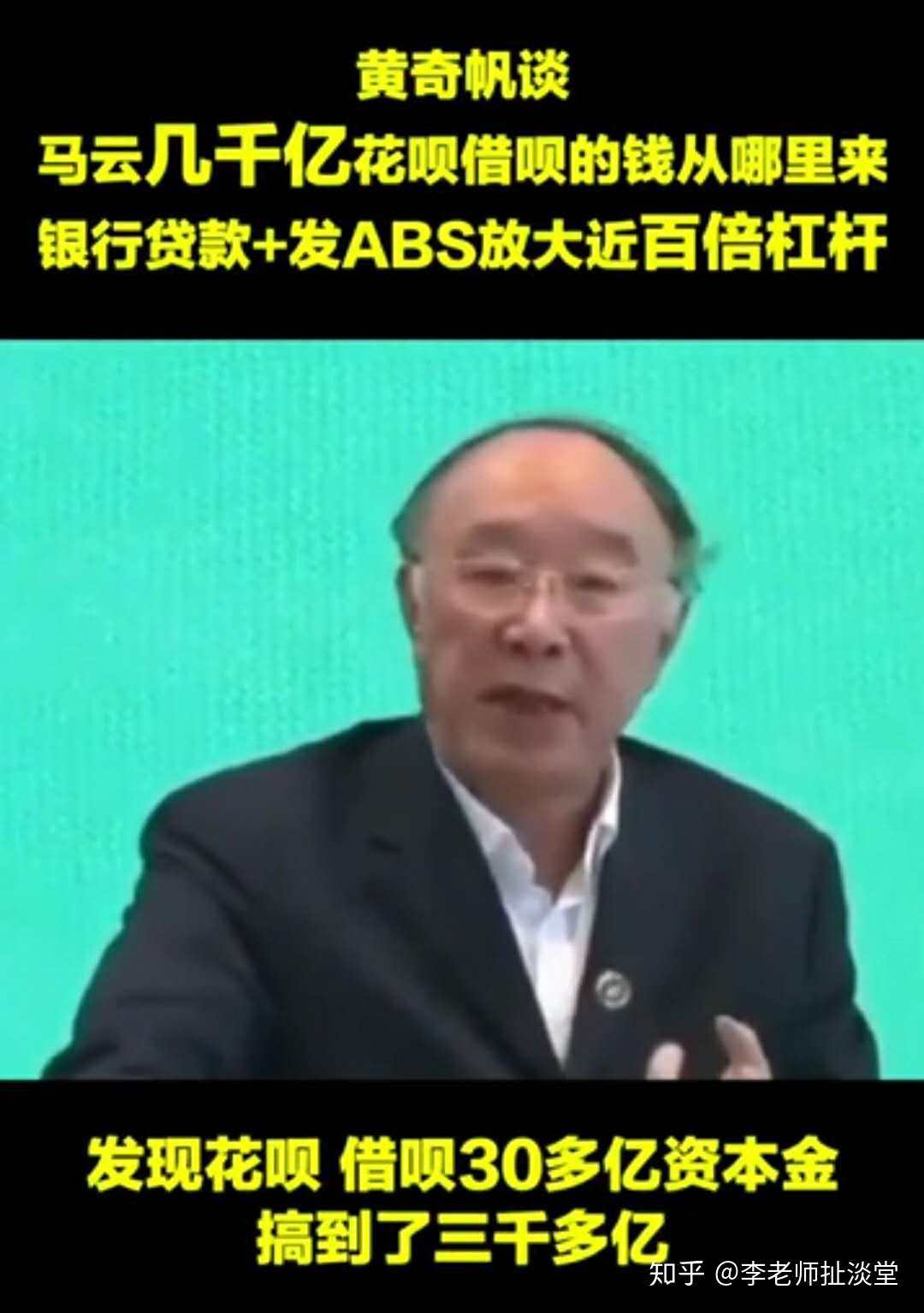

借呗花呗基本上利息在10%-18%之间,如果是蚂蚁自有资金那么成本几乎没有,如果是蚂蚁通过支付宝余额等全国人民借给他的钱,成本2-3%,扣除运营成本、坏账等,差不多5%以上收益,做到全球融资规模第一的上市公司。

蚂蚁通过自有资金向用户发放借款,收取利息,这是收入的基本模式,但这里有一个很明显的障碍,就是自有资金是有限的,假设蚂蚁有10亿,不停地放贷,哪怕一次只放10块,1亿次后将使用完毕。那换成100亿呢?一样有用尽的一天。

有限的资金仅能赚取有限的利息,那么,有没有什么方法可以使有限的资金赚取无限的利息呢?

利润诱惑下的资本家通常是智慧无穷的,这个问题通过资产证券化得到了完美解决,基本上实现了资本的无限扩张。

具体怎么做呢?

假设蚂蚁有10亿,通过花呗、借呗借给了ABCDE,期限3个月。那么等于是ABCDE总共欠蚂蚁10亿,蚂蚁有累计10亿的债权,这10亿债权相当于未来3个月可预见能收回的一笔资产,只是需要耐心等待借款期满。

现在蚂蚁失去了耐心,想要刚借出去的钱马上收回来,于是蚂蚁拿着一大把欠条到市场上,告诉大家哥三个月后就能收回来10亿,但是现在手头缺钱,有没有人愿意先借10个亿,三个月后用ABCDE那收回来的钱来归还,同时还付一笔利息。

大家一看蚂蚁是高利贷一哥,手里攥着欠条基本上就是硬通货,杰克马又是通天的人物,一不怕蚂蚁不还钱,二还有利息,就纷纷把钱借给蚂蚁。

于是蚂蚁手里又有了10个亿。

于是蚂蚁又去放贷,又攒了一大把欠条,又去市场上找人看在欠条的份上借钱,又拿到了10亿。。。

看见没?钱生债权(欠条),债权生钱,钱又生债权,子子孙孙无穷匮也。

这种通过债权(债权也可以理解为资产)做担保,进行融资的行为,就叫做资产证券化(Asset-backed Securities, ABS)。

那么ABS成本高不高?如果成本高的话,岂不是不划算?

不仅不高,还很低。

拿一个兴业银行的2020年个人消费贷资产支持证券来举例:

一般来说一个ABS产品都会进行分级,至少三档,评级越高利率越低,风险越大收益越高。但一般只要是能通过当局审核、发得出来的产品,基本上资质都不错,优先档利率较低但占比较大,基本上超过90%。次级档利率较高但占比较小(图中这个刚发出来所以还没有最终利率,实际情况中像兴业这样的机构,基本上次级比优先高不了太多)。所以总的下来利率完全不高,可能就在4.5%左右。

再看看招商银行的:

利率比兴业还要低。

那蚂蚁和他们比呢?路边社消息是伯仲之间,对,市场上对蚂蚁的认可度堪比银行,基本上产品一出来大家就无脑买,为马爸爸消费金融板块添砖加瓦。

结论是,蚂蚁用有限的钱复制成了无限的钱,并且大赚特赚。

看到这里的同学要问了,听下来没什么问题啊,为什么要约谈?

扩大了可用资金,也是贷给咱每一个淘宝用户,难道不好么?

记住这段话:蚂蚁要利用自己的无限资金来放无限贷款,只有放贷才能赚钱,不放贷,资金能力就没有产出。所以蚂蚁的一切都指向尽可能多地放贷。

很多人都看到蚂蚁给了用户花呗、借呗额度,但是没有注意到,给额度的人中,相当一部分是拿不到银行贷款的,比如说,张three的信用卡只有1万额度,但花呗给了2万,花呗比银行信用卡多出来的1万,是基于更高利率带来更为宽松的风险容忍度,也就是说,放松了对风险的把控,用风险换收益。

再进一步,如果说总的市场盘子是500亿,但是蚂蚁既然拥有了无限资金大法,必然要创造市场、好让更多的人继续来花呗,那么500亿显然不够,如何扩大市场? 1扩大客户群,让以前借不到钱的人现在有了花呗额度;2扩大原有额度,让以前1万的变2万。——扩大市场的同时必然扩大风险,还是那句话,用风险换收益。

总结:为了多放贷,扩大了风险。

风险带来的就是坏账,还不上钱。

那么一般搞ABS的企业都怎么长袖善舞呢?

比如蚂蚁拿出来10亿欠条做ABS一期,里面90%(优先)都是正常能归还的,10%(次级)可能是有点问题的,但是没想到这批欠条里面居然出现了集中暴雷,有12%都出了问题。企业的做法通常是“拆东墙补西墙”,一期的ABS快到期了,去别的资产包(比如ABS二期)里面挑2%好的和这次的换一下,把12%压到10%。这次的搞定。

下次二期出了问题,三期的挑4%出来,再次搞定。

一次两次可以遮掩过去,但无限地杠杆加杠杆,风险早已远远超过资本承受范围,总有一天,债务危机大爆发。

有的同学会说,买他们ABS产品的都是机构啊,和我没关系。——曾记否?2007次贷危机最终导致2008金融危机,源头是房产MBS产品出现履约风险,房地产泡沫破裂,最终投资人、保险机构全部沦陷,风险层层传导,银行破产、企业倒闭、普通人失业,后来盘子实在太大,美国举国之力都接不住,直接引发世界性金融危机。虽然底层资产不同,风险的逻辑是相通的。风险加杠杆,坟头蹦迪标配。最终资本家赚得盆满钵满,而风险却是由整个社会买单。

再看下目前蚂蚁的规模,差不多2万多亿。

但这仅仅是蚂蚁。

这种赚钱永动机模式才不是只有蚂蚁再搞,目前市面上叫得出名字的互联网金融,有一个算一个,通通在搞。可不么,银行也在搞啊,只不过吃相没那么难看、杠杆没有那么没底线。

所以现在整个市场都存在潜在风险,只不过是马爸爸临门给了一脚,监管只好提前出手。

来看看马爸爸的肺腑之言:

“巴塞尔协议比较像一个老年人俱乐部”——直接击中了监管的小心心!

刘鹤主编的《两次全球大危机的比较》里面,着重分析了主要资本主义国家1929-1933和2008大危机的根源、应对,以及对我们的借鉴意义,毕竟人家就是中国经济的权威人士嘛,本职工作。

书中由银监会牵头单独篇幅阐述监管对于经济平稳运行、防范全球金融市场系统性风险爆发、避免金融风险交叉传染升级的重要作用,可见刘总铁了心要“零容忍”(之前的财务造假案回忆一下)。

马爸爸提到的巴塞尔协议,其诞生与升级,就是为了持续强化银行风险管理与防范金融风险。

蚂蚁金服为了规避巴塞尔协议中对于资本充足率的要求,当然抨击这是老年人俱乐部,不然怎么能无限资金大法旋转跳跃不停歇呢?

反观俱乐部的老人,国有大行别说8%,基本上照着10%的标准在走,妥妥的牺牲利润守住风险。

所以马克思说资本家为了利润如何如何,马爸爸这一人民教师,终于在资本的侵蚀下,也走向了人民的对立面。

更多信息请关注微信公众号:李老师扯淡堂

Reprinted from 知乎,the copyright all reserved by the original author.

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now