03 Nov 2020, 14:33 Views 619

View translation

上周全球风险资产大幅下跌,甚至连黄金、白银等贵金属也受到连累。全球疫情的变化仍然是主导大类资产走势的核心变量,而在欧美等主要经济体疫情二次、三次爆发的情况下,全球经济从底部“爬坑”的进程面临挑战。如果疫情未能得到有效防控,新的货币刺激措施难产,风险资产恐怕仍然面临压力,不过优质资产的机会往往在波动中孕育出来。 中泰宏观每周思考第93期

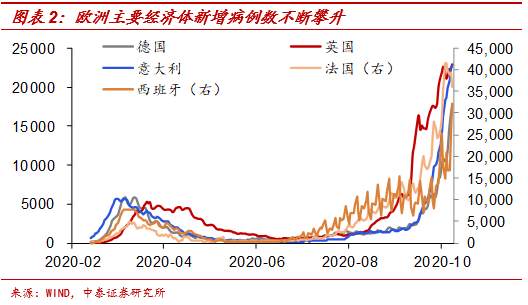

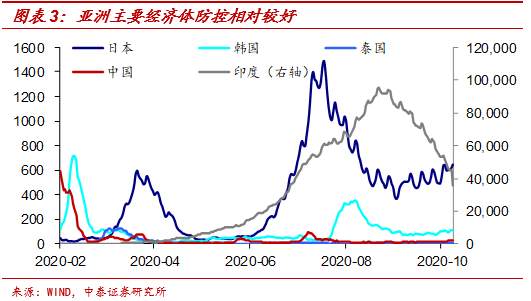

1 、 二次疫情比一次更凶猛 。9月以来,美国新增病例数再度飙升,可以说开启了第三次大爆发。欧洲疫情二次爆发是从7月下旬开始,当前法国、西班牙每日新增病例数都在4万以上,英国每日新增病例已经突破2万,德国也维持在2万附近。相比较而言,亚洲主要经济体的疫情防控要明显好于欧美。中国自2月份以后,国内疫情没有再出现明显反弹。日本、韩国虽然也经历了一波二次爆发,但很快又防控住了疫情。 2 、 经济恢复受阻,施压风险资产。 欧洲、美国的诸多经济指标从7、8月以后,就不再向上恢复。在新冠疫情一次爆发后,全球经济大幅滑落至谷底,之后在宽松货币政策的帮助下,开启了“爬坑”进程。而“爬”到一半,疫情却二次爆发,经济恢复被中断。而全球利率均已降至历史低位,美国新的财政刺激方案却迟迟拖延,短期内增加了投资者对全球经济的忧虑,这也是上周风险资产全线大跌的主要原因。 3 、 疫情仍是主线,亟待货币发力。 往前看,全球疫情的防控情况,依然是影响股、债、商品、汇率走势的关键变量。但从海外的防控情况来看,疫情发展仍然有很高的不确定性。例如欧美国家内部对于防控措施的争议很大,很难做到像我国这样一致行动、高效率的防控。海外疫情要想防控住,恐怕还是需要等待疫苗、药物的大规模使用,而这可能还尚需时日。不过疫情冲击经济,新的政策刺激方案的推出只是时间问题。 所以当前只是新的经济负面冲击到来、而政策刺激未至的空窗期,风险资产出现了短期的调整。不过机会往往都是在波动中产生的,优质资产的短期大跌,反而提供了中长期布局的好时点。

二次疫情比一次更凶猛

美国是主要经济体中最先二次爆发新冠疫情的。 从6月中旬开始,美国每日新增病例人数开始由降转升,防控措施收紧后,8月疫情有所缓解。但进入9月以来,新增病例数再度飙升,可以说开启了第三次大爆发。当前美国每日新增病例数已经突破了9万,远远高于前两波疫情的高点。

欧洲疫情二次爆发的程度也远远超过一次爆发。 从7月下旬以来,欧洲主要经济体每日新增病例数开始攀升,当前法国、西班牙疫情最为严重,每日新增病例数都在4万以上。英国每日新增病例已经突破2万,德国也维持在2万附近。

相比较而言,亚洲主要经济体的疫情防控要明显好于欧美。 在严密的防控措施下,中国自2月份以后,国内疫情没有再出现明显反弹。日本、韩国虽然也经历了一波二次爆发,但很快又防控住了疫情。

亚洲疫情最严重的还是印度,9月份时每日新增病例人数最高将近10万,但随着严密的防控措施发挥作用,之后疫情开始有所缓解。但也不能完全排除,未来印度的新冠疫情也会出现二次爆发。

经济恢复受阻,施压风险资产

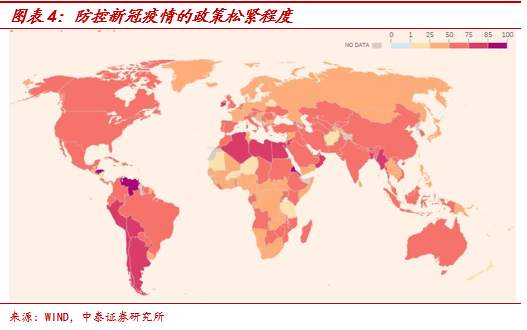

疫情二次爆发后,各主要经济体的防控措施都在加快升级。 例如,法国宣布从10月30日起再度全国“封城”,至少持续至12月1日。德国将从11月2日起关闭餐馆、酒吧、影剧院、游乐场、健身房、美容院等餐饮和文体设施至11月底,公共场所聚集不得超过2户或10人。此前英国政府也发布了三级新冠警戒系统,各地根据疫情的严重程度采取不同的应对措施。

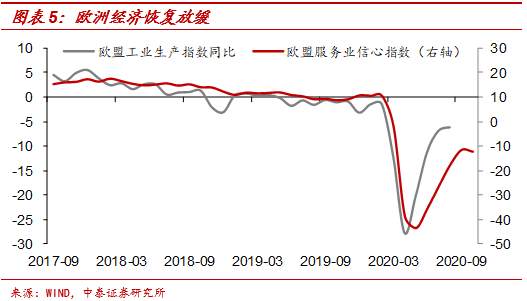

疫情爆发、防控收紧,导致走向复苏通道的全球经济再度面临压力。 例如欧洲服务业信心指数从8月份以后就维持在低位,不再向上抬升;8月的工业生产指数同比增速也大致持平7月份的低位。

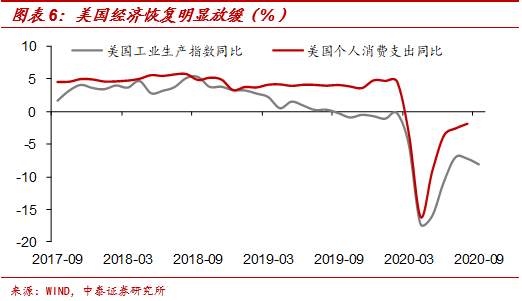

美国工业生产的同比增速从7月份以后不仅没有再恢复,跌幅反而出现了扩大;7、8月的个人消费支出恢复速度也在放缓,当前依然没有回正。

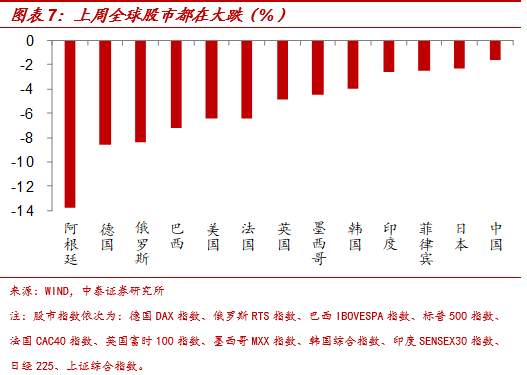

在新冠疫情一次爆发后,全球经济大幅滑落至谷底,之后在宽松货币政策的帮助下,开启了“爬坑”进程。而“爬”到一半,疫情却二次爆发,且近期有加速的迹象,经济恢复被中断。而全球利率均已降至历史低位,美国新的财政刺激方案却迟迟拖延,短期内增加了投资者对全球经济的忧虑。 上周全球股市全线下跌,疫情严重的欧洲、美国股市的跌幅都在5%以上。而疫情防控较好的亚洲股市则跌幅较小,尤其是中国,在疫情防控方面可谓一枝独秀,股市的表现也明显好于其他国家。

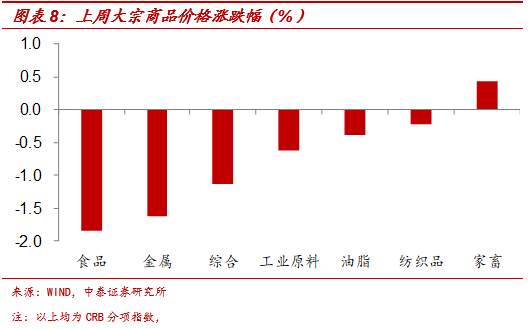

主要大宗商品也都在下跌, 国际原油价格在一周之内大跌将近9%,国际铜价下跌2.4%。就连贵金属也受到了连累,通胀预期下降,黄金累计下跌1.2%,白银大跌3.9%。

疫情仍是主线,亟待货币发力

新冠疫情直接影响经济,进而影响货币、财政政策,组合起来又一起影响大类资产的走势。往前看,全球疫情的防控情况,依然是影响股、债、商品、汇率走势的关键变量。 但从海外的防控情况来看,疫情发展仍然有很高的不确定性。 例如欧美国家内部对于防控措施的争议很大,有支持防控收紧的,但也有反对的声音,很难做到像我国这样一致行动、高效率的防控。海外疫情要想防控住,恐怕还是需要等待疫苗、药物的大规模使用,而这可能还尚需时日。 不过疫情冲击经济,新的政策刺激方案的推出只是时间问题,货币和财政政策都是跟随经济走的,经济走弱时,没有理由不去刺激。 所以当前只是新的经济负面冲击到来、而政策刺激未至的空窗期,风险资产出现了短期的调整。不过机会往往都是在波动中产生的,优质资产的短期大跌,反而提供了中长期布局的好时点。

Reprinted from 微信公众号 ,the copyright all reserved by the original author.

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Like this article? Show your appreciation by sending a tip to the author.

Leave Your Message Now