15 Jun 2020, 11:05 Views 655

View translation

6月12日晚,根据《创业板改革并试点注册制总体实施方案》,按照中国证监会统一部署,深交所在前期广泛征求意见基础上, 正式发布创业板改革并试点注册制相关业务规则及配套安排,共计8项主要业务规则及18项配套细则、指引和通知。

自6月15日起,深交所将开始受理创业板在审企业的首次公开发行股票、再融资、并购重组申请。6月30日起,开始接收新申报企业提交的相关申请。

1、交易方面,提高单笔最高申报数量。 适应创业板股价结构特点和投资者交易需求,限价申报单笔最高申报数量调整至30万股,市价申报调整至15万股。 2、同步放宽相关基金涨跌幅至20%。 为进一步提高基金产品定价效率,将跟踪指数成份股仅为创业板股票或其他实行20%涨跌幅限制股票的指数型ETF、LOF或分级基金B类份额,以及80%以上非现金资产投资创业板股票或其他实行20%涨跌幅限制股票的LOF涨跌幅调整为20%,具体名单由深交所公布。 一是明确支持和鼓励符合创业板定位的创新创业企业在创业板上市,并支持传统产业与新技术、新产业、新业态、新模式深度融合,落实创新驱动发展战略,服务实体经济高质量发展。 二是坚守创业板定位,结合以高新技术产业企业和战略性新兴产业企业为主的板块特征,设置行业负面清单,原则上不支持房地产等传统行业企业在创业板上市。 三是为更好支持、引导、促进传统行业转型升级,明确与新技术、新产业、新业态、新模式深度融合的行业负面清单中传统企业,仍可在创业板上市。 四是按照“新老划断”原则,明确在审企业不适用行业负面清单的规定,进一步做好新旧制度衔接,稳定市场预期。 4 、完善红筹企业上市及退市条件。 调整红筹企业股本总额及股权结构上市条件,明确股本总额按股份总数、存托凭证份数计算,明确上市条件关于“营业收入快速增长”的标准;调整红筹企业交易类退市相关标准。一是面向专业机构投资者询价,首次公开发行询价对象为证券公司、基金管理公司、信托公司、财务公司、保险公司、合格境外投资者和私募基金管理人等7类专业机构投资者。 二是保留直接定价方式。发行数量2000万股(份)以下且无股东公开发售股份的盈利企业,可直接定价确定发行价格,降低中小市值公司发行成本,提高发行效率。 一是优化完善跟投机制,在提高保荐机构跟投制度灵活性的同时,要求对四类特殊企业实施跟投,督促保荐机构有效防控风险、审慎合理定价。 二是设置限售期引导网下投资者审慎报价,发行人和主承销商可采用摇号限售或比例限售方式,对一定比例的网下发行证券设置不少于6个月的限售期。 三是强化对发行人、中介机构等市场主体的日常监管,明确创业板IPO及再融资发行承销过程中各参与主体的违规情形,以及深交所可采取的自律监管措施和纪律处分。 7、进一步优化退市指标。 将市值退市指标调整为连续20个交易日每日收盘市值低于3亿元;完善财务类退市标准,公司因触及财务类指标被实施*ST后,下一年度财务报告被出具保留意见的,也将被终止上市。

此外,深交所发言人还就本次改革市场关切回答了记者提问,全文如下:

一、请介绍一下深交所本次发布相关业务规则的总体情况。

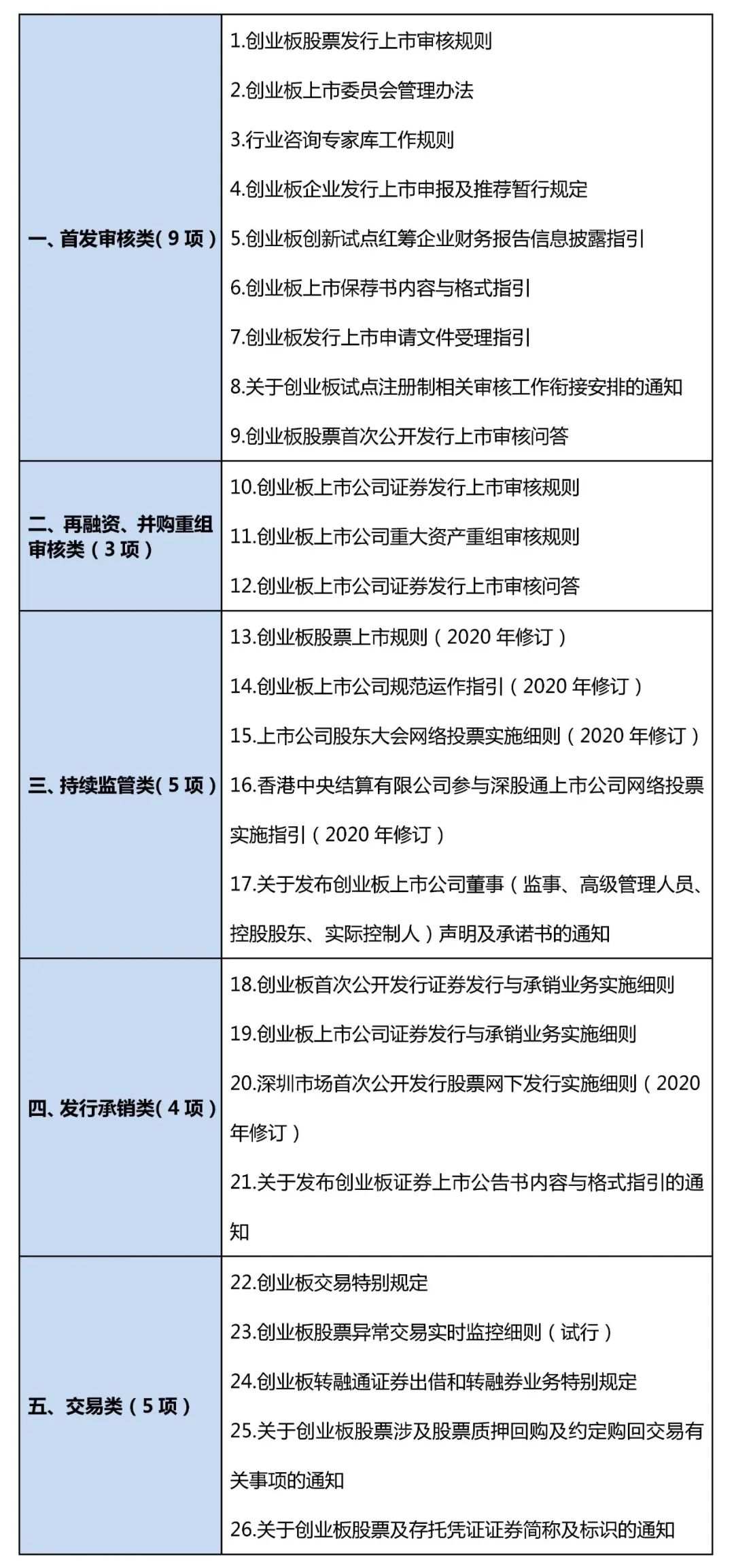

答:深交所认真按照中国证监会部署要求,统筹创业板改革长远目标和试点阶段性特征,兼顾存量市场特点和新增企业情况,一体推进发行、上市、信息披露、交易、退市等基础性制度改革,切实做好交易所层面相关业务规则及配套安排的起草制定、修订完善工作,涉及首发审核类、再融资和并购重组审核类、持续监管类、发行承销类、交易类等五个方面,着力构建体系健全、层次清晰、内容完备的规则体系。经中国证监会批准,深交所正式向市场发布创业板改革并试点注册制相关业务规则及配套安排。 深交所本次集中发布的主要业务规则,包括《创业板股票发行上市审核规则》《创业板上市公司证券发行上市审核规则》《创业板上市公司重大资产重组审核规则》《创业板上市委员会管理办法》《行业咨询专家库工作规则》《创业板股票上市规则(2020年修订)》《创业板交易特别规定》《创业板转融通证券出借和转融券业务特别规定》等8项。 此外,还同步发布18项配套业务细则、指引和通知,进一步明确细化上位法及主要业务规则中相关制度安排,包括《创业板企业发行上市申报及推荐暂行规定》《创业板首次公开发行证券发行与承销业务实施细则》《创业板上市公司证券发行与承销业务实施细则》《创业板股票异常交易实时监控细则(试行)》《创业板上市公司规范运作指引(2020年修订)》《关于创业板试点注册制相关审核工作衔接安排的通知》《创业板股票首次公开发行上市审核问答》《创业板上市公司证券发行上市审核问答》等。 需要特别提醒的是,本次发布的业务规则及配套安排正式施行时间不同,请各市场参与人认真查阅深交所官网相关通知,了解具体实施情况。

二、前期,深交所就创业板改革并试点注册制的8项业务规则公开征求意见,相关规则主要吸收了哪些市场反馈意见?

答:4月27日至5月11日,深交所就8项业务规则公开征求意见,共收到近300份反馈意见。深交所对市场主体反馈意见逐条梳理评估、认真分析研究,将合理可行的意见建议充分吸收采纳到相关制度规则中,主要从以下三个方面进行调整和完善: 发行上市审核类规则:一是进一步明确创业板定位。制定《创业板企业发行上市申报及推荐暂行规定》,在充分体现包容性的前提下,设置行业负面清单,进一步落实创业板改革要求。二是完善小额快速再融资机制。在《创业板上市公司证券发行上市审核规则》中设置小额融资适用条件,鼓励和支持运作规范的优质上市公司灵活、便捷地利用资本市场进行直接融资。三是修改完善审核时限要求。落实新《证券法》相关规定,明确“三个月”的时限要求,保持规则体系协调衔接。四是调整上市委会议相关时间安排。将上市委会议通知时间由会议召开7个工作日前改为5个自然日前,进一步提高审核效率。五是明确招股说明书引用财务报表有效期。明确发行人招股说明书中引用的财务报表在其最近一期截止日后6个月内有效,特别情况下,在审核阶段,发行人可以申请适当延长,延长至多不超过3个月。此外,考虑今年疫情防控特殊情况,在受理阶段,于2020年7月31日前,发行人招股说明书引用的财务报表有效期可延长1个月。六是发布审核衔接安排的通知。进一步提高在审企业审核工作衔接安排的透明度、规范性,明确在审企业审核顺序、保荐工作底稿提交截止时间等事项。 持续监管类规则:一是完善红筹企业上市及退市条件。调整红筹企业股本总额及股权结构上市条件,明确股本总额按股份总数、存托凭证份数计算,明确上市条件关于“营业收入快速增长”的标准;调整红筹企业交易类退市相关标准。二是进一步优化退市指标。将市值退市指标调整为连续20个交易日每日收盘市值低于3亿元;完善财务类退市标准,公司因触及财务类指标被实施*ST后,下一年度财务报告被出具保留意见的,也将被终止上市。三是明确上市公司发行股票、可转债上市条件。明确“上市公司申请股票、可转换公司债券在本所上市时仍应当符合相应的发行条件”,与目前再融资实际执行情况保持一致。 交易类规则:一是提高单笔最高申报数量。适应创业板股价结构特点和投资者交易需求,限价申报单笔最高申报数量调整至30万股,市价申报调整至15万股。二是同步放宽相关基金涨跌幅至20%。为进一步提高基金产品定价效率,将跟踪指数成份股仅为创业板股票或其他实行20%涨跌幅限制股票的指数型ETF、LOF或分级基金B类份额,以及80%以上非现金资产投资创业板股票或其他实行20%涨跌幅限制股票的LOF涨跌幅调整为20%,具体名单由深交所公布。

三、请问对于红筹企业申请在创业板发行上市,深交所有哪些针对性的制度安排?

答:为进一步提升创业板市场包容性,支持优质红筹企业登陆创业板,促进创业板市场持续健康发展,深交所就红筹企业申报创业板发行上市和交易中涉及的对赌协议相关安排、股本总额计算、营业收入快速增长认定、证券特别标识、信息披露适应性调整、退市指标适用、投资者权益保障等事项,在《创业板股票上市规则(2020年修订)》《创业板交易特别规定》和《创业板股票首次公开发行上市审核问答》中作出针对性安排,具体包括: 一是明确对赌协议中优先权利相关安排。 明确红筹企业上市之前向投资人发行带有约定赎回权等优先权利的优先股,若发行人和投资人承诺在申报和发行过程中不行使优先权利的,可以在上市前转换为普通股,对转换后的股份不按突击入股处理。 二是调整股本总额计算口径。 考虑到红筹企业的组织形式、股票面值及股本要求与境内企业存在较大差异,且相关安排属于公司治理范畴,因此对红筹企业特定上市条件予以调整适用。红筹企业在适用创业板上市条件中“股本总额”相关规定时,不按照总金额计算,调整为发行后的股份总数或者存托凭证总份数。 三是明确“营业收入快速增长”判断标准。 从营业收入、复合增长率、同行业比较等维度,明确发行上市相关条件中“营业收入快速增长”的具体判断标准,并规定处于研发阶段的红筹企业和对落实国家创新驱动发展战略有重要意义的红筹企业,不适用“营业收入快速增长”规定。 四是设置证券特别标识。 为提示创业板股票及存托凭证交易风险,保护投资者合法权益,对于具有协议控制架构或者类似特殊安排的红筹企业,以适当方式对其股票或存托凭证作出特别标识。如红筹企业上市后不再具有相关安排,该特别标识将被取消。 五是明确信息披露的适应性调整。 红筹企业在适用创业板相关信息披露要求和持续监管规定时,如可能导致不符合公司注册地有关规定或市场普遍认同标准的,可申请调整适用,同时应说明原因和替代方案,并出具法律意见。 六是调整交易类强制退市相关指标。 鉴于红筹企业股票面值以美元、港币等为单位且面值可能较低,存托凭证的交易价格、持有人数量也与股票存在较大差异,因此对红筹企业相关退市情形予以调整适用。红筹企业发行股票的,明确在适用“面值退市”指标时,按照“连续二十个交易日每日股票收盘价均低于1元人民币”的标准执行;红筹企业发行存托凭证的,调整为“连续二十个交易日每日存托凭证市值均低于3亿元”等,明确不适用“股东人数”退市指标。 七是强调保障投资者权益。 对于红筹企业公司治理、运行规范等事项适用注册地法律法规的,强调其投资者权益保护水平总体上应不低于境内法律法规规定的要求,并保障境内存托凭证持有人实际享有的权益与境外基础证券持有人的权益相当。 深交所将在中国证监会统一指导下,结合市场实际情况,在充分保障投资者合法权益基础上,进一步研究完善红筹企业境内发行上市相关制度安排,为红筹企业回归提供便利。 答:建立以机构投资者为主体的市场化询价、定价、配售机制,是全面提升创业板新股发行市场化水平的关键。本次创业板发行承销制度改革,坚持市场化和法治化原则,在总结科创板发行承销制度实践经验基础上,结合存量改革特点,作出以下四方面安排: 第一,完善多元化新股发行定价方式。 一是面向专业机构投资者询价,首次公开发行询价对象为证券公司、基金管理公司、信托公司、财务公司、保险公司、合格境外投资者和私募基金管理人等7类专业机构投资者。二是保留直接定价方式。发行数量2000万股(份)以下且无股东公开发售股份的盈利企业,可直接定价确定发行价格,降低中小市值公司发行成本,提高发行效率。 第二,充分发挥专业机构投资者定价能力。 一是提高新股网下发行比例。将网下初始发行比例调高10%,提升回拨后网下投资者配售比例,提高中长期资金优先配售比例,增强专业机构投资者参与的有效性,促进新股发行合理定价。二是取消战略配售关于发行规模的前置条件。由发行人和承销商自行决定是否实施战略配售,对不同发行规模企业的战略投资者数量和战略配售比例作出针对性要求,提高战略配售制度的灵活性。 第三,通过发行定价约束机制压实市场主体责任。 一是优化完善跟投机制,在提高保荐机构跟投制度灵活性的同时,要求对四类特殊企业实施跟投,督促保荐机构有效防控风险、审慎合理定价。二是设置限售期引导网下投资者审慎报价,发行人和主承销商可采用摇号限售或比例限售方式,对一定比例的网下发行证券设置不少于6个月的限售期。三是强化对发行人、中介机构等市场主体的日常监管,明确创业板IPO及再融资发行承销过程中各参与主体的违规情形,以及深交所可采取的自律监管措施和纪律处分。 第四,完善再融资发行承销相关机制。 一是优化向特定对象发行股票适用简易程序的发行安排,将竞价环节前置至申报材料前,提高优质上市公司融资效率,进一步加强发行结果与发行进度的可预期性。二是规范并完善现行成熟做法,细化各再融资品种的发行定价方式和申购缴款程序,明确发行人与主承销商可以在向特定对象发行证券时约定中止发行情形。

五、请简要介绍《创业板企业发行上市申报及推荐暂行规定》主要内容。

答:为明确创业板定位,突出创业板特色,进一步提升拟上市企业申报质量,促进创业板市场持续健康发展,深交所制定了《创业板企业发行上市申报及推荐暂行规定》,从四个方面引导、规范创业板发行人申报和保荐人推荐工作: 一是明确支持和鼓励符合创业板定位的创新创业企业在创业板上市,并支持传统产业与新技术、新产业、新业态、新模式深度融合,落实创新驱动发展战略,服务实体经济高质量发展。 二是坚守创业板定位,结合以高新技术产业企业和战略性新兴产业企业为主的板块特征,设置行业负面清单,原则上不支持房地产等传统行业企业在创业板上市。 三是为更好支持、引导、促进传统行业转型升级,明确与新技术、新产业、新业态、新模式深度融合的行业负面清单中传统企业,仍可在创业板上市。 四是按照“新老划断”原则,明确在审企业不适用行业负面清单的规定,进一步做好新旧制度衔接,稳定市场预期。

六、请简要介绍《创业板股票异常交易实时监控细则(试行)》的主要内容。

答:《创业板股票异常交易实时监控细则(试行)》立足创业板市场特点,以实现分类监管、精准监管、科学监管为目标,构建可操作、可执行的创业板异常交易行为监管体系,明确异常交易行为定性定量认定标准,规定投资者异常交易行为监管措施,规范会员履行客户管理职责。具体包括以下四个方面:

一是明确异常交易行为主要类型。具体包括虚假申报、拉抬打压股价、维持涨跌幅限制价格、自买自卖和互为对手方交易、严重异常波动股票申报速率异常等五大类典型异常交易行为。

二是量化异常交易行为指标阈值。明确各类异常交易行为定义和构成要件,细化规定具体指标阈值,包括申报数量和频率、股票交易规模、市场占比、股价波动情况等,监控标准可根据市场发展情况进行动态调整。

三是规定异常交易行为认定要求。异常交易行为认定需结合量化标准(如申报数量和频率、股票交易规模、市场占比、股价波动情况等)和定性分析(如股票基本面、上市公司重大信息、市场整体走势等)进行实质性判断。

四是强化会员履行客户管理职责。会员应事前了解客户、事中监控交易,及时识别、管理和报告客户异常交易行为,积极协同配合深交所做好异常交易行为监管工作,共同维护创业板股票交易秩序。

七、请简要介绍创业板改革并试点注册制廉政监督制度建设情况。

答:加强廉政建设是创业板改革并试点注册制平稳推进的内在要求和根本保障,深交所对此高度重视,将加强廉政建设放在事关改革实效和改革成败的高度,从注册制改革筹备开始就坚持制度建设和廉政建设“一盘棋”,做到同部署、同推进,把廉政和“严”的要求融入其中。在驻证监会纪检监察组的指导下,深交所制定了《关于加强创业板改革并试点注册制廉政监督的实施意见》和四项廉政监督专门制度,以及会议管理、文件管理、轮岗和回避等10余项内部管理制度,形成了包括上市审核部门内部管理制度、廉政监督专门制度等在内的注册制改革廉政监督制度体系。

八、请简要介绍创业板改革并试点注册制下一步工作安排。

答:目前,深交所相关业务规则及配套安排正式发布实施,廉政体系建设同步推进,审核人员队伍全部配置到位,创业板改革并试点注册制各项准备工作已经就绪。同时,全市场技术测试组织、中介机构培训、投资者宣传教育、市场风险评估应对等各项工作正有序开展。 接下来,深交所将继续按照中国证监会统一部署,坚持稳字当头、稳中求进,以开明的态度、透明的标准、廉明的作风、严明的纪律,推进改革平稳落地实施,全力以赴将党中央绘制的改革蓝图精心组织好、实施好,努力打造改革精品工程,切实增强市场主体改革获得感。

一是有序开展在审企业平移和新申报企业的受理、审核等工作,认真做好衔接安排,平稳高效推进注册制审核。 二是抓紧组建创业板上市委员会、行业咨询专家库、股票发行规范委员会以及会计、法律专业咨询委员会,做好委员和专家遴选工作。 三是持续做好规则解读宣传工作,组织系列培训,发布投教文章,开展投资者教育,加强市场宣传引导,为稳步推进改革营造良好氛围。 四是压严压实中介机构责任,建立中介机构执业质量评价机制,督促保荐人等中介机构勤勉尽责,提高发行人等市场主体的信息披露质量。 五是积极协调市场各方完成技术改造,组织全市场完成系统联调、业务仿真、全网测试等工作,持续跟踪会员适当性相关系统改造及存量投资者重签风险揭示书情况,全力保障创业板改革并试点注册制平稳启动、顺利实施。

Reprinted from 微信公众号 ,the copyright all reserved by the original author.

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Like this article? Show your appreciation by sending a tip to the author.

Leave Your Message Now