如果需要找一个策略做程序化测试,海龟法则应当是不二之选。

为什么呢?因为海龟交易法则自身就是一套机械定量的法则,几乎没有主观判断的余地。丹尼斯所做的事情,其实就是找了一波人去跑海龟交易法则这个程序。作为一款典型的趋势跟踪策略,海龟法则已经被无数次的模仿和改写。这里试着写对一下海龟法则的理解。

*********************************************************************************************************

第一部分 海龟加仓

海龟式加仓:金字塔

首单入场后,伴随获利,每次间隔一个ATR就加一个单位,直到手上有五个单位为止。这种加仓方式被称作金字塔式加仓,因为从下到上,单子的利润分布类似金字塔的形态(还有一种金字塔加仓,是初始仓位重,而加仓逐渐减小,这种是仓位数量的金字塔)。之所以设置5个单位的上限,书中的解释是为了避免过度交易。

海龟式加仓:利弊

金字塔式加仓好处是可以在趋势中用积累的仓位赚取更多的利润,不好的地方是偏激进,在没有充分的盈利的情况下加仓,容易竹篮打水,造成胜率降低和资金回撤。为了应对加仓的副作用,海龟们使用了更保守的仓位管理——原始资金每回撤10%,交易风险降低20%。(为了赚的时候大赚,亏得时候就忍一下)。激进的进攻和保守的防御,互补的存在于海龟法则中。

海龟式加仓:盲点

海龟的初始设定是单笔最大损失2%(2倍ATR)。在实际操作中,由于加仓的存在,潜在的最大风险会上升到3%。如下图,完成首次加仓之后,共持有两笔订单。如果此时市场方向转向并触发止损,实际的损失是3倍的ATR(960=3*320)

**********************************************************************************************************

第二部分 海龟策略(系统1)的程序化

首先需要说明的是:

完整海龟法则==四周法则+过滤器原则+系统2+仓位管理法则+多市场分散交易;

程序化海龟法则==系统1==四周法则+仓位管理法则;

即测试只是针对系统1,而且孤例测试说明不了什么,主要感受下资金曲线。

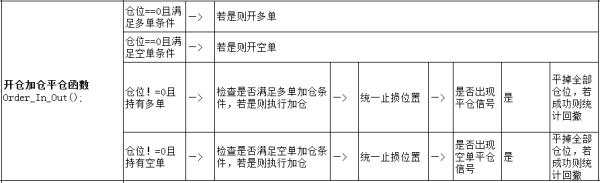

主要函数运行逻辑

测试案例

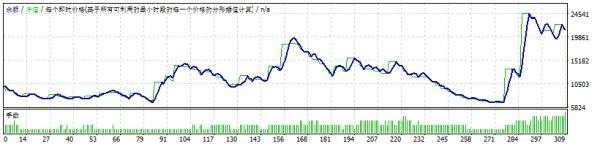

欧元十年间的数据(2006.01.01-2016.01.01),初始金额10万。

可以见到三个明显的资金高点,两个明显的资金低点。刺激程度不亚于过山车。

两次最低点最大回撤相对于初始资金约32%。

在第二个明显的低点之前,是一段漫长的资金回落,后期的下跌速率在变缓,可以看到对应的绿色柱子(仓位)相应减小,说明海龟的风险管理起了作用。

在风险管理函数中,根据资金余额,进行了简单的风险分配。

**********************************************************************************************************

第三部分 策略参考

书目:《真正的海龟交易者》作者卡沃尔+《海龟培训班》作者费斯

系统1(唐齐安法则/四周法则):

以符合过滤器原则为前提,20日突破作为入场信号,反向的10日突破作为出场信号。

系统2:

55日突破作为入场信号,反向的20日突破作为出场信号。

//系统2是为了防止因为系统1的不入场而错过大趋势。

资金管理:

N=15日日线ATR

每笔交易占总资金的2%,每个2%叫做一个单位。

交易手数*每手单位点值*2N=总资金量*2% ( 交易手数=总资金量*2%/每手单位点值/2N ,[向下取整数])

止损点=入场价位-2N

海龟金字塔加仓

首单入场后,每上涨1个N,就加一个单位。所有单子的止损被统一调整到最新入场的单子的入场价-2N,即止损点会随着每次加仓移动一个ATR。最多持有5个单位,即最多加4次。加仓次数的限定是防止过度交易。

如果完成五个加仓,价格又顺向波动了2个ATR,此时将止损统一调整为最后一单的入场点,这时候的出场有两种情况,第一种是在第五单的盈亏平衡点出场,第二种是在反向的10日出场点被触及后出场。

出场

初始止损

2N跟进止损

系统高低点出场信号

动态资金管理

当资金余额大于等于初始资金的90%的时候,每一笔交易最大风险是本金的2%;

账户资金每回吐10%,每一笔交易最大风险减少20%。

10000 = 2% ;

10000(1-10%)= 2%*80% ;

10000*(1-10%)(1-10%)= 2%*80%*80%;依此类推。

过滤器原则

如果之前的4周突破信号是赚钱的,那么海龟们就忽略当前系统1的4周突破信号。即使他们没有采用之前的4周突破信号,或那只是理论上的盈利交易,海龟们仍然不采用系统1的突破。然而,如果一个前4周突破前的交易亏损了2N,那么他们才用这个突破。另外,系统1的4周突破方向和过滤器的原则没有关系。如果之前一笔是做空的且亏钱的交易,一个新的做多或做空突破发生了,他们可以采用这个突破并进场。如果海龟们错过了系统1的4周突破,结果趋势在发展,他们可以用系统2的11周突破(看下面)。系统2就是为了防止海龟们错过了大趋势。

**********************************************************************************************************

第四部分 海龟策略探索空间

角度1:过滤器原则是否违背了入场一致性原则?

过滤器原则是否真的可以提高系统的胜率?

(前一笔交易的盈亏和当前突破的有效性之间是否存在正相关)

角度2:海龟法则的“突破”应当如何界定?

角度3:手工入场和海龟法则加仓的结合,是否有优势?

**********************************************************************************************************第五部分 写在最后

最原始的海龟法则什么样,恐怕只有丹尼斯自己知道。

但是这恰恰也最不重要。因为一个策略重要的是它的思想。

Reprinted from 知乎,the copyright all reserved by the original author.

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now