来源 | 观良者

作者 | 伶 二

美元已经走强11年了,这是历史上最长的美元走强周期。在过去15个月中,美元加速走强。自2021年5月以来,美元指数(衡量美元对其他发达和新兴经济体货币的贸易加权价值)上涨了10%。这是自2014-2016年以来最强劲的涨幅,并将美元指数推至2002年以来的最高水平。

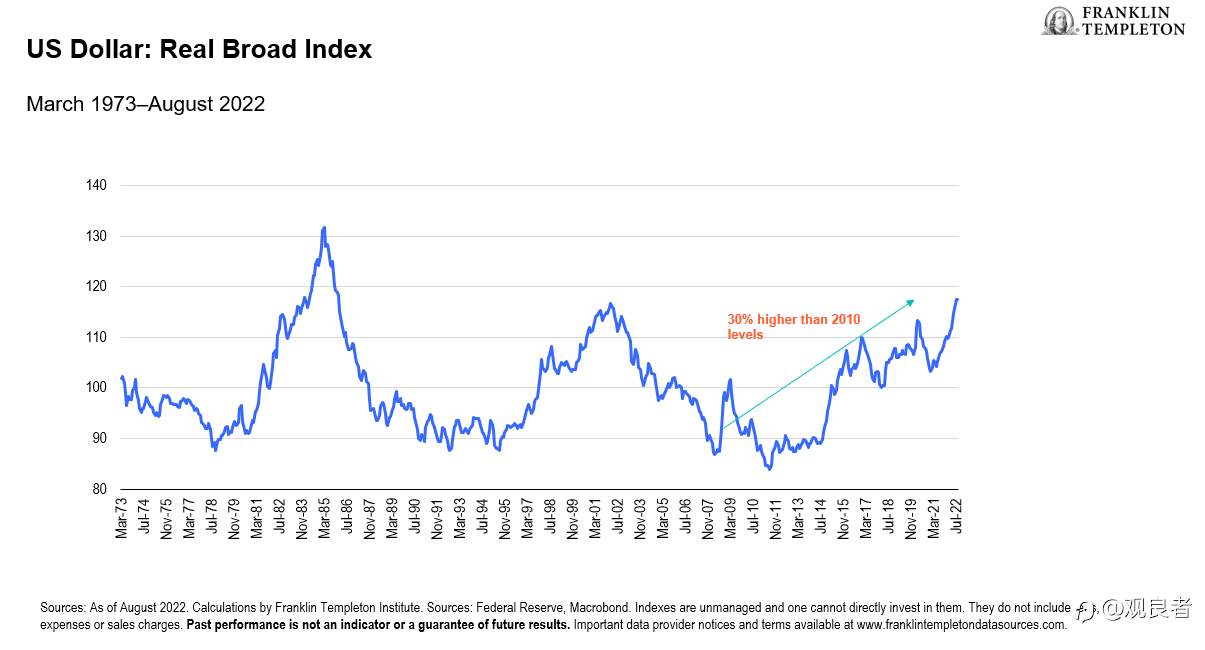

经调整后,美元的实际贸易加权值在过去一年中也大幅上升,延续了十多年来的趋势。以通胀调整后计算,美元目前比2010年的水平高出近30%。

图表1:美元走强

为什么美元如此坚挺?

尽管最近关于美元升值的大部分评论都集中在货币政策的差异上——例如,美联储今年加息的速度比欧洲央行更快、更频繁——但过去十年美元升值的延长表明,其他因素也在起作用。

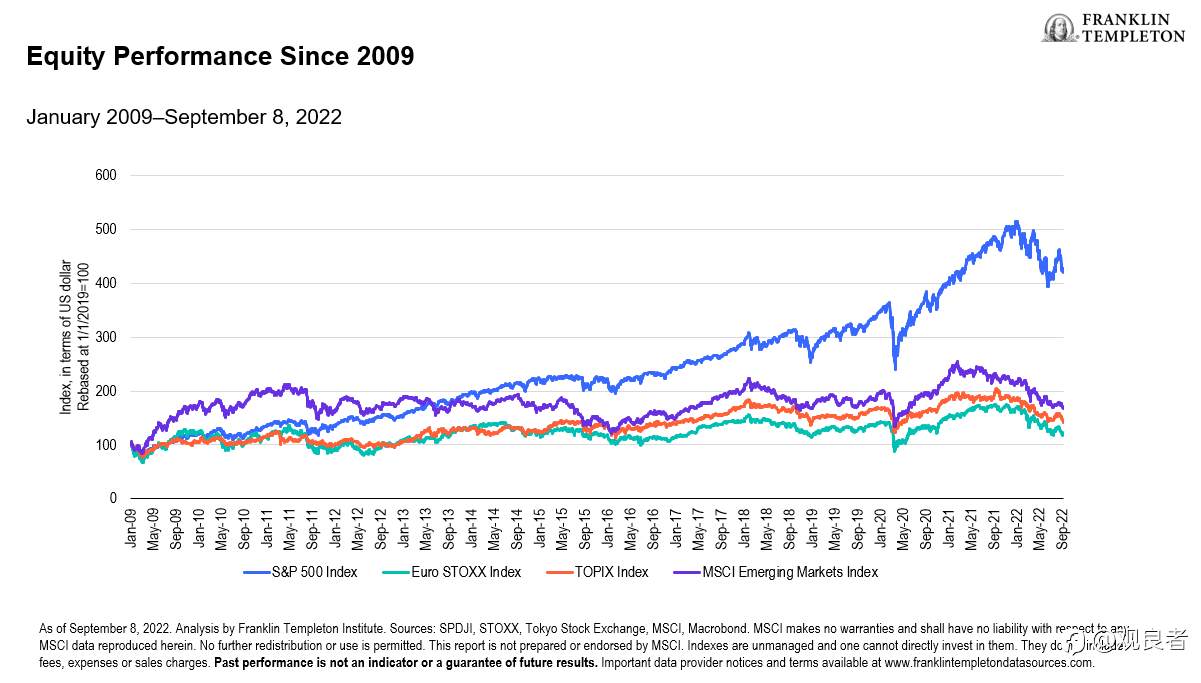

汇率的长期趋势通常反映了经济增长率和资本回报率的持续差异。自全球金融危机以来的近15年中,美国经济的平均增长速度超过了其主要发达经济体。较快的增长往往会吸引国外的资本来寻求更高的回报。其中大部分资金流入了美国股市,自2009年以来,美国股市的表现一直优于其发达市场和新兴市场的竞争对手。

图表2:美国股市表现优于其他主要市场

利率差异也有利于美元,即使在全球金融危机之后的长期低利率和量化宽松时期也是如此。尽管美联储在2008年后将利率推得很低,但欧洲和日本走得更远,迫使政策利率和债券收益率进入负值区域。利率差异向美元方向扩大,推动其在2022年走高。

最后,美元也受益于其作为“石油货币”的地位。与严重依赖能源进口的欧元区、日本甚至中国不同,美国在本世纪实现了能源自给自足。高油价对贸易逆差的影响在美国明显改善,因为它对进口产品的依赖较少,而许多新兴市场仍然依赖进口。俄罗斯入侵乌克兰对能源市场的全球破坏也对美元的外部价值产生了净积极影响。

考虑到近年来推动美元走高的因素,很难看出它们将如何很快消失。旷日持久的俄乌战争(现在似乎处于军事僵局),持续的高于目标的美国通胀促使美联储进一步加息,以及几乎没有迹象表明其他经济体在持续的全球经济放缓中表现更好,所有这些都表明强势美元将持续下去。

增长、通货膨胀和政策会发生什么变化?

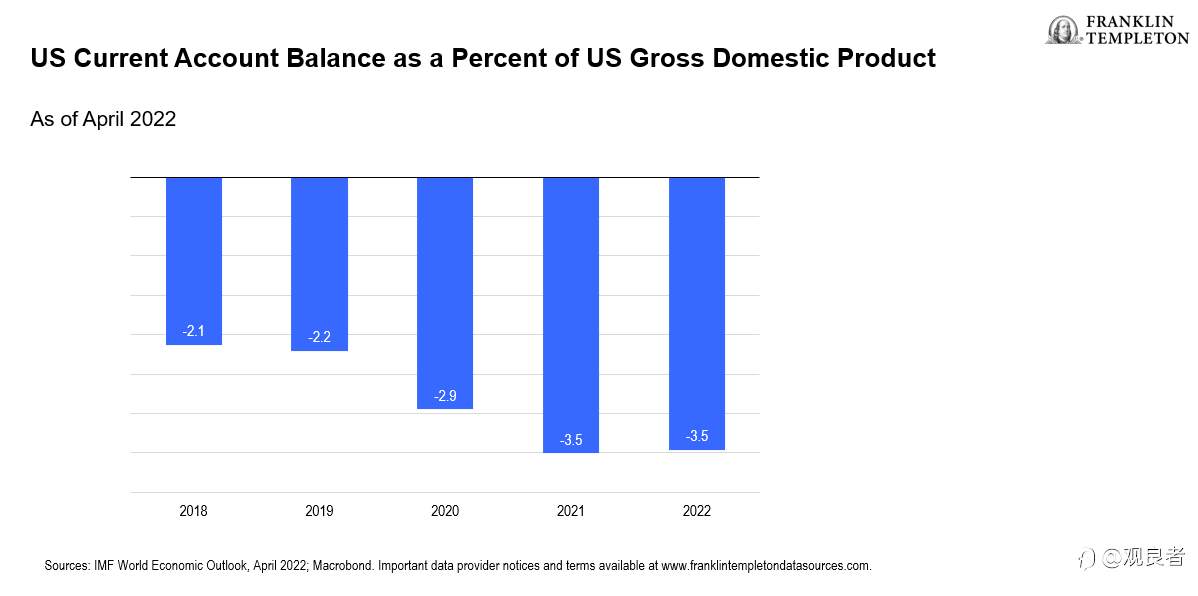

对美国来说,美元升值使美国出口更昂贵,进口更便宜。这就是为什么美国经常账户赤字 - 出口减去进口(包括商品和服务)的最广泛衡量标准 - 自2019年以来再次开始恶化的原因之一。(见图3)。

图表3:美元走强导致经常账户余额恶化

更大的贸易逆差反过来又减缓了美国国内生产总值的增长。与此同时,欧元、日元、英镑或人民币的疲软提高了其他主要经济体的竞争力,为其经济活动提供了支持。

然而,货币走势对GDP等广泛增长指标的影响很容易被夸大。对于美国、整个欧元区、日本或中国等大型经济体来说,国际贸易通常不到总产出的五分之一。约80%的经济是由国内活动来源驱动的。因此,仅靠强势美元不太可能使美国经济增长前景大幅恶化。仅靠人民币、欧元或日元疲软也不太可能启动中国、欧洲或日本的经济。

出于类似的原因,就主要经济体的通胀结果而言,货币走势通常是一个“四舍五入误差”。进口价格的变化,包括中间投入,并没有在最终消费的价格指数中决定性地显示出来。可以肯定的是,对于已经受到高能源价格挤压的公司和个人来说,以欧元或日元进口石油或天然气的额外成本是一个额外的打击。

另一方面,对于对贸易相当开放的较小经济体来说,货币疲软可以大大加剧国内通胀。这种命运尤其降临在依赖能源进口的新兴经济体身上,这些经济体的货币兑美元走弱。

此外,在一个几乎每个经济体,无论是发达经济体还是新兴经济体,都面临着令人不安的高通胀的世界中,强势美元往往会给货币政策带来全球紧缩偏见。这是因为美国以外的货币疲软对通胀的影响迫使其他央行加息幅度更大。

换句话说,对于投资者来说,美元走强的第一个重要含义不是它将增长从美国重新分配到世界其他地区,而是它导致全球货币状况收紧。

例如,在欧洲,尽管增长前景缓慢,但央行已经提高了利率以应对高通胀。因此,强势美元给全球经济增长带来了额外的风险。

资本市场如何受到影响?

在资本市场上,持续走强的美元将通过跨境资本流动、收益率曲线的形状、资本成本和利润的再分配产生影响。这些影响中的每一个都会对资产类别,行业和风格的回报产生重要影响。

虽然近年来相对增长和回报强劲推动美元走高,但结果也是相对估值的转变,特别是在根据国内购买力进行调整时。美国股市不仅以比欧元区或日本同行更高的市盈率进行交易,而且欧洲或日本投资者购买美国公司的股票以其本国货币计算变得更加昂贵。

资本市场森林中没有一棵树永远长到天空,在某个时候,以价值为导向的投资者将开始寻找更具吸引力的投资机会。我们认为,美元走强的结束很可能与对非美元资产的新兴趣相吻合。

由于美元走强往往会给全球货币政策带来紧缩偏见,因此收益率曲线趋于平缓或更加倒置,因为市场对较高的政策利率都打了折扣,但未来增长疲软也是一个可能的结果。对于股票投资者来说,这通常是一个价值或周期性风格的不良环境,更有利于增长或优质投资。对于固定收益投资者来说,这可以带来与久期相关的独特机会。

除其他事项外,美国高通胀和美联储激进紧缩等因素推动的美元走强也往往会增加市场波动性,包括货币和其他资产类别。这就是在重大周期性转折点上发生的事情。在这种环境下,大规模的货币波动可能会更广泛地增加风险溢价,导致资本成本上升和企业投资支出疲软,从而导致收益和估值下降。外国投资者还将面临额外的货币对冲成本。

最后,强势美元往往会重新分配企业利润,特别是对于大盘股股指数。例如,标准普尔500指数的企业利润总额中约有三分之一来自国外的其他货币。当美元升值时,美国跨国公司将这些欧元、日元或人民币收益转化为更少的美元,从而降低衡量美国企业盈利能力的指标。与此同时,欧洲、日本和其他地方的情况正好相反,这些跨国公司报告称,由于以美元赚取收益的积极影响而雇用本币收益,但以欧元或日元报告。

这一切意味着什么?

那么,我们可以从上面得出什么结论呢?

首先,美元在2022年和前几年令人印象深刻的升值背后的原因似乎不太可能很快逆转。投资者、政策制定者和普通公民可能不得不更长时间地与强势美元共存。

其次,鉴于其对货币政策的影响,强势美元可能会对全球增长结果产生不对称的影响。由于美元走强,全球经济增长可能会有所减弱。

第三,近期美元升值迅速,导致货币和资本市场波动加剧。周期性转折点,比如我们现在正在经历的,往往会增加风险溢价,这往往会压低估值。

第四,从中期来看,强势美元将倾向于抑制美国的增长和通胀,同时提振外国增长和通胀。这些相反的结果最终将有助于缩小全球预期货币政策结果之间的差距。因此,今年推动美元走高的利差可能很快就会达到最宽点,并为美元提供最大支撑。

最后,美元走强使美国资产相对于外国资产变得昂贵,最终导致跨境资本流动的逆转。盈利能力也是如此 - 相对于外国公司,美元走强往往会降低美国公司的盈利能力,这最终导致资本和资本流动的重新分配,最终将推动美元走低。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now