来源 | 观良者

作者 | 易大流

政府债券:不具备抗衰退能力

从历史上看,政府债券在经济衰退期间表现为安全资产,因为央行会放松政策,但我们认为这次不同。

我们指出了我们保持低估资产类别的两个原因。

1)债券收益率走高

首先,我们认为政府债券收益率仍有走高的空间。

这种高通胀和加息的新环境可能会打破脆弱的平衡,即投资者容忍债务负担激增而没有更多补偿。

英国提供了一个证据。长期金边债券收益率飙升,反映出定期溢价的复苏或投资者对持有长期债券的补偿要求。

2)债券不再是避风港

在通胀得到控制之前,在央行停止加息之前,我们看到经济衰退。

举个例子:英国的经济衰退风险很明显,但英格兰银行似乎远未停止加息。

显然,这不是英国政府债券成为避风港的背景。

在这个经济和市场状况高度波动的新时代,我们更喜欢在名义政府债券的广泛减持期内的短期期限。

我们也喜欢通胀挂钩债券和优质信贷。

对经济衰退的担忧正在扰乱市场。传统上,投资者会接受主权债券的掩护,但我们认为这种经济衰退的剧本已经过时了。为什么?首先,各国央行正在加息以试图驯服通胀,导致经济衰退。其次,我们没有看到他们像在经济衰退中那样由于持续通胀而降息。第三,我们预计投资者将要求对在高债务负担下持有政府债券的风险进行更多补偿。结果:我们保持低估了美国国债。

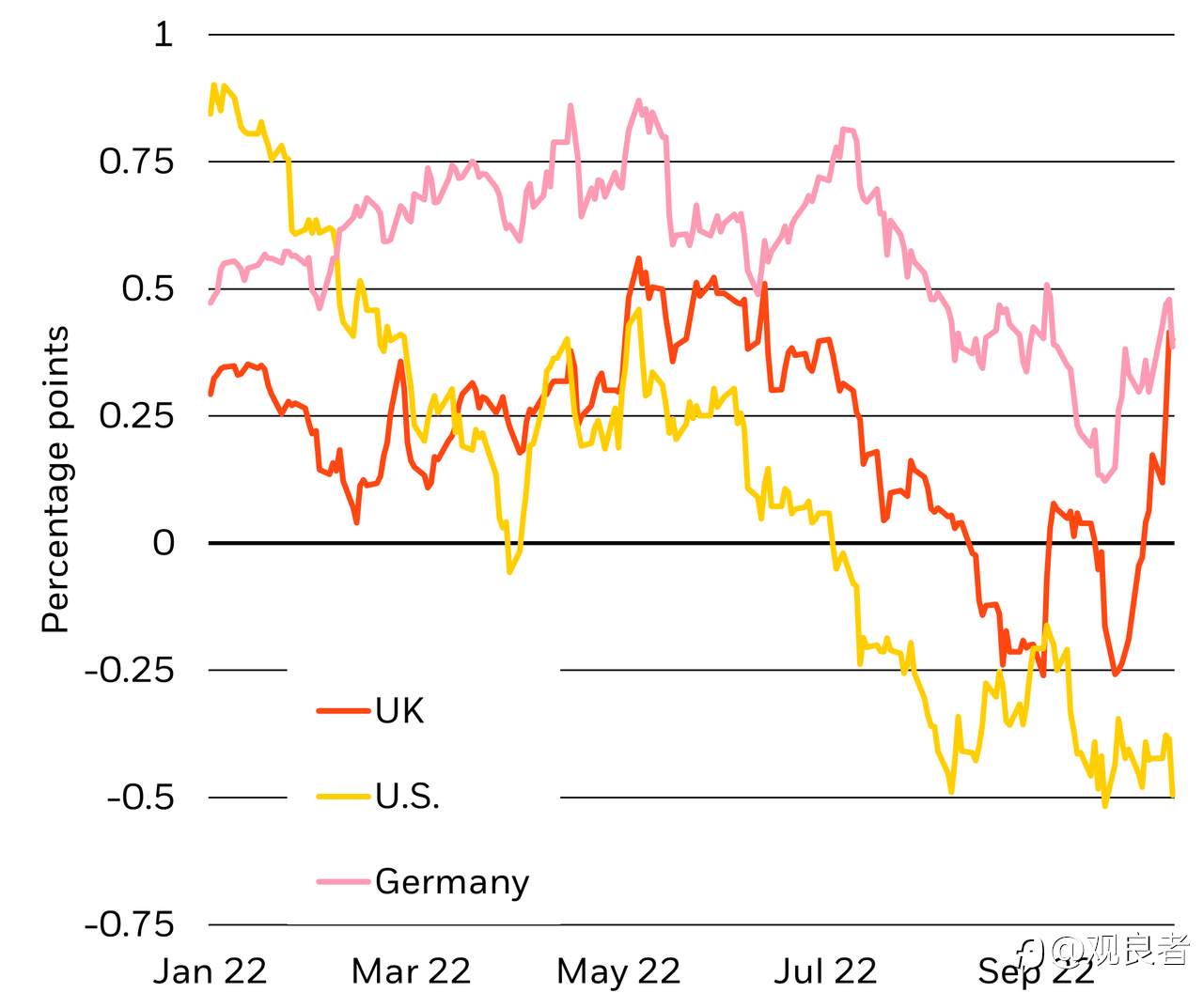

英国让我们瞥见未来

2022年1月至10月政府债券收益率曲线(贝莱德投资研究院,2022 年 10 月)

该图表显示了以下国家的10年期债券收益率减去两年期债券收益率的收益率利差:美国(黄线),英国(橙色)和德国(粉红色线)。

在大缓和时期,一个稳定增长和通货膨胀的时期,央行会放松对增长放缓迹象的政策。那个时代已经结束了。现在,各国央行将通过过度收紧政策来引发经济衰退。在这场供应驱动的衰退中,高通胀和利率上升可能会打破脆弱的平衡,即投资者容忍债务负担激增,并放弃更高的期限溢价,或对持有长期债券风险的补偿。

英国提供了这一点的一瞥。长期缺失的债券守夜人又回来了,因为市场质疑英国的宏观政策可信度。金融混乱加速并放大了这一举动。10年期和2年期金边债券收益率(图表中的橙色线)之间的差异激增。然而,德国国债(粉红色)和国债(黄色)的收益率曲线走势显示出温和的反应,尚未定价更高的期限溢价。

我们看到发达市场的长期收益率上升。为什么?政策,通货膨胀和债务。新政权的央行面临着比过去更激烈的增长和通胀权衡。然而,在我们看来,他们的预测以及国际货币基金组织(IMF)上周的更新并没有承认将通胀降至目标的成本正在引发经济衰退。

我们认为各国央行最终将停止加息。但我们认为,他们不会做足够的工作来让通胀一路回落到目标水平,这意味着他们将无法开始放松政策。较高的政策利率和通胀为投资者要求长期债券的更高期限溢价创造了一个成熟的环境。

英国证据

所有这些都凸显了为什么旧的经济衰退避险剧本不适用。这不仅仅是沉思:我们看到它在英国实时上演。能源危机已经使英国处于衰退的边缘。英格兰银行(BoE)可能会通过加息甚至超过原先预期来抵消财政刺激措施,从而加剧这种痛苦。

对计划中的刺激措施的强烈反对引发了金边债券抛售,并导致财政部长辞职。英国央行为期两周的长期债券购买帮助短暂拖累了收益率,但随着该计划上周结束,收益率再次飙升。虽然政府已经削减了减税计划,但它们已经削弱了英国的财政信誉,并且仍将在Covid-19冲击期间增加债务积累。在这种环境下,债券守夜人回来了,预示着定期溢价的回报。

我们的底线

我们广泛低估了政府债券。以90天滚动为基础,美国债券回报率是二十年来与股票最正相关的。我们预计这种相关性将保持正值,从而消除债券作为投资组合多元化工具的作用。我们认为,长期收益率并不能反映通胀可能持续存在以及随之而来的更高通胀率。较高的短期利率也使长端的吸引力降低,因为投资者可以在利率风险较低的短期债券中获得可观的回报。

我们继续低估美国国债。我们发现,政策利率需要保持稳定或下跌,美国国债收益率才能转为正值。我们此前曾将英国金边债券削减至对财政信誉担忧的低估。我们对欧元区债券持中立态度,因为我们认为对欧洲央行加息的预期过于强硬。但我们低估了意大利债券。意大利也有英国的一些弱点——经常账户赤字和沉重债务负担导致基本面恶化。

从战略上讲,我们低估了发达市场政府债券的权重,预计五年及以后的收益率会更高。我们更喜欢与通胀挂钩的债券,无论是在战术上还是在战略上,因为它们都没有定价持续性通胀。我们喜欢高质量的信贷:我们认为,即使在经济衰退期间,强劲的企业资产负债表也应该限制违约风险。

市场背景

在美国核心CPI触及6.6%的40年高点之后,股市下跌,短期美国国债收益率触及15年高点,进一步逆转收益率曲线。我们认为,这表明美国经济正在超过其受限制的生产能力,包括劳动力市场,加强了美联储对价格压力的单一关注。我们看到美联储过度收紧政策,只有在面临2023年加息的经济损失时才会停止。

市场将转向中国的月度数据,以衡量经济在持续的Covid相关限制下的表现。英国的CPI应该证实通货膨胀保持粘性。虽然英国财政戏剧一直是主要焦点,但任何财政刺激措施都可能推动英格兰银行进一步加息,尽管经济开始萎缩的迹象。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now