相信大多数交易者都听说过「凯利公式」,如果有一笔钱,针对某一次投资来分析合适的投入仓位,我们首先想到的就是凯利公式。

该公式由贝尔实验室的科学家约翰-凯利于1956年最早研究提出,用该公式可以计算出一笔资金投入的投注最佳比例,以使财富增长的预期对数(即几何增长率)最大化。

尽管凯利公式在博彩业和金融界经常被提及,但人们对它的理解却很有限。要知道,若是对其了解不足,导致公式的误用,会给投资交易者的财富带来巨大损失。本篇,EBC金融就带大家来深度科普下「凯利公式」。

我们日常在投资、交易时,时常面临两个基本问题:

① 如何寻找到期望收益为正的投资机会?

② 如何确定你的投资/赌注的比例大小?

大多数专业交易者都认为两个问题中,第二个问题是更难的,比如:21点玩家决定在某一手牌上下注的比例,房地产投资者决定在她的投资组合中投入多少资金在房地产领域,以及衍生品交易商决定在新策略中使用多少倍的杠杆。

对于大多数投资者来说,相对于仓位大小和风险管理,寻找投资机会是相对容易的。

有人曾说,一个相对平庸的策略,有了伟大的风控模型,也将变得相当成功;而一个伟大的策略,若是风控模型平庸,也会变得很失败。可见,科学的仓位配比/风控模型对投资交易的重要性。

● 一个简单的例子

凯利公式常用于在已知赔率和胜率,且期望收益为正的投资情境下;而如果一项投资的期望收益为负,则凯利给出的建议是不下注。

例如,一个玩21点的算牌员,他已知当前的"运行计数"和"真实计数",即已知下一手牌的赢/输概率为52%对48%。52%的赢钱机会当然很有吸引力,但赌徒更希望知道的是在下一手牌中,他该下注多少资金比例?

他必须在「多下注,以获得更大利润」和「少下注,以减少亏损破产的风险」这两种力量之间取得平衡。

而凯利公式告诉我们,在这两种需求力量之间,存在一个最佳的净资产的投注比例,从而使长期财富达到最大化。

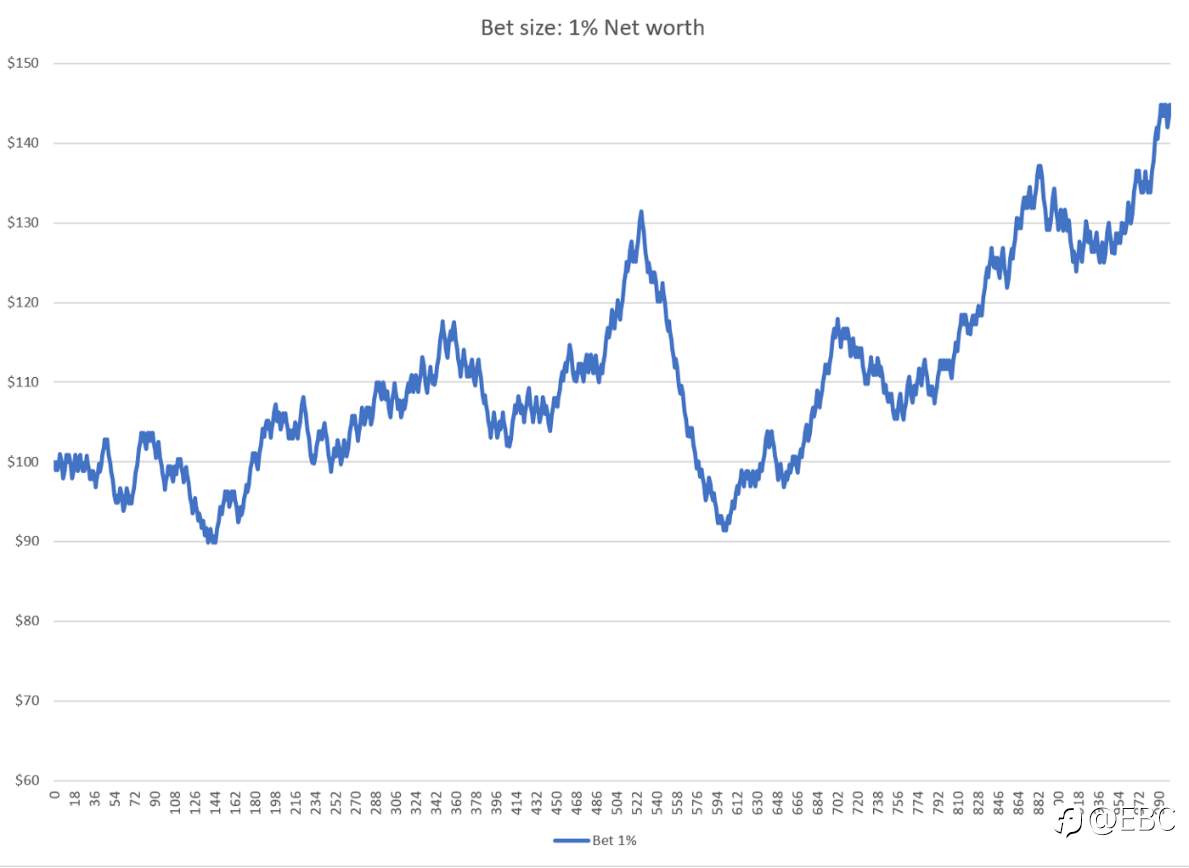

我们可以用不同的赌注大小进行实证实验,看看净资产如何随时间变化。让我们先假设赌徒在每手牌上下注他净资产的1%,下面是他在1000手模拟牌过程中净资产的变化图表:

可以看到,这种每次投注1%的策略随着时间的推移会有不错的回报,但也有一定的波动性,1,000手之后,赌徒的财富增加了44%。

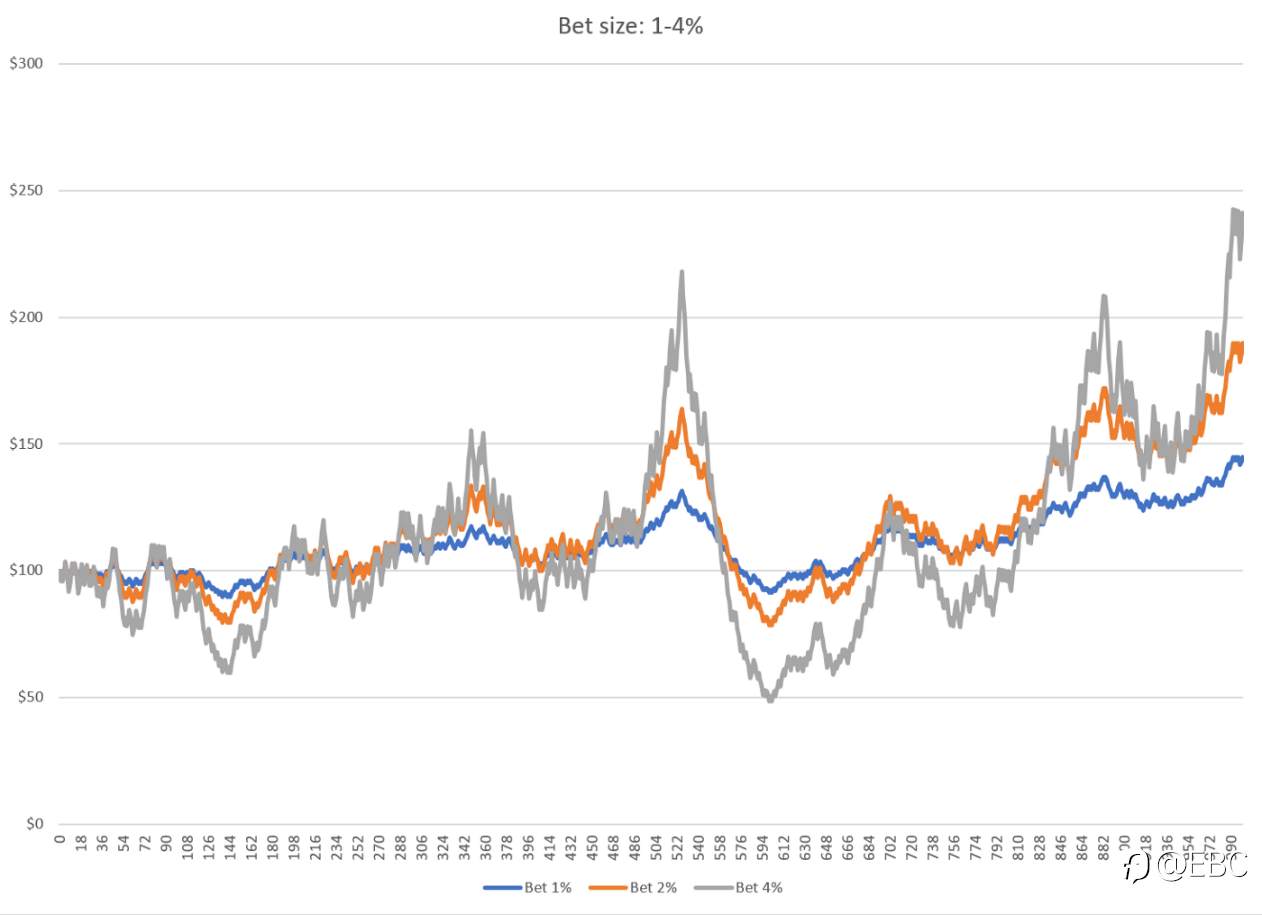

如果赌徒在每次下注时下注更大的投资比例(即净资产比例)呢?以下图表是他在每手投入净资产的1%、2%和4%的赌注规模下的长期净资产变化:

可以很明显地看到,随着赌注比例大小的增加,盈利和净资产的波动性也在同向增加。

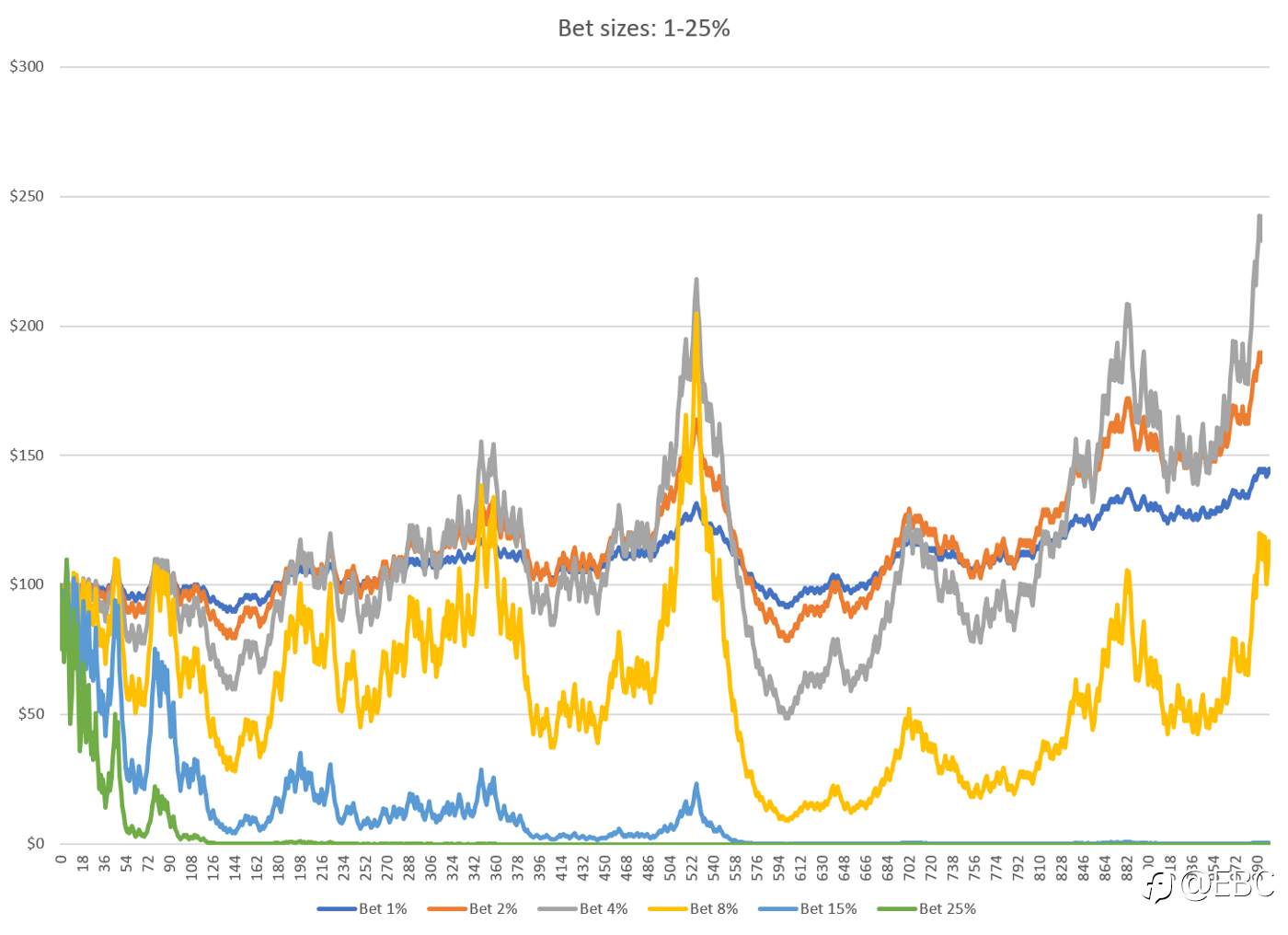

我们继续测试更大的赌注规模:

一些出乎我们意料的模拟结果出现了:

虽然我们的累计赢利随着我们的赌注大小从1%增加到4%而稳步增加,但我们看到8%的赌注比例,明显收益更差,15%和25%的赌注比例,甚至使赌徒地的最终净资产为零,即亏光了所有资金。

我们得出结论:随投注比例的增加,净资产变化的波动性会持续增长,但其盈利却是在达到了一个峰值后,出现逆转。所以,盲目的大比例投注,是会对财富产生反向破坏影响的。

这个模拟结果给出了一个衍生思考:在有盈利机会的情况下,为什么多投入,反而会导致更坏的长期结果呢?

● 数学验证

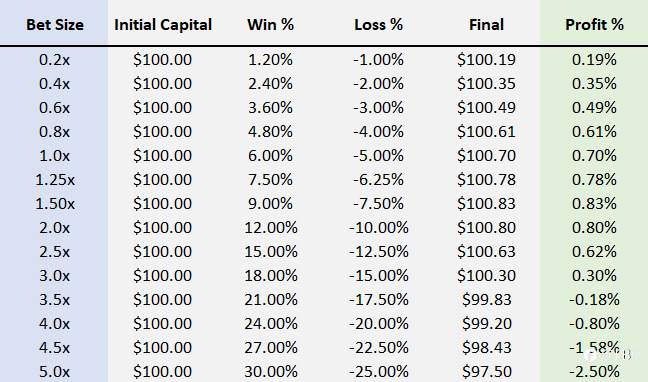

我们用一个新的例子来探讨,在新的投资项目中,有50/50的收益或损失的机会(即胜率50%),收益为6%,损失只有5%。你可以选择让你的赌注随心所欲地变大或变小(即使用杠杆),直至完全损失的可能性。

之前我们用1000个连续的赌注作为长期创造财富的例子。现在,我们将把这个例子简化为2个连续的赌注,一个赢,一个输。因为从长期来看,所经历的赢/输的比例将接近50/50的平均赢/输率。此外,因为我们看的是投资的复合增长,结果的顺序并不重要。因此,考虑2个结果相反的赌注可以合理地估计投资的几何增长率。

以下为初始资金100美元,在不同的下注比例(杠杆量)下,经历一场赢局(+6%)和一场输局(-5%)后的利润情况:

可以看到,在小规模的赌注中,利润随着杠杆率的增加而增长,几乎是一对一的关系。但随着杠杆的增加,利润缩小,最终变成负数。2倍杠杆的利润低于1.5倍杠杆的利润。大于3倍的杠杆率,实际上是一个亏损的策略。

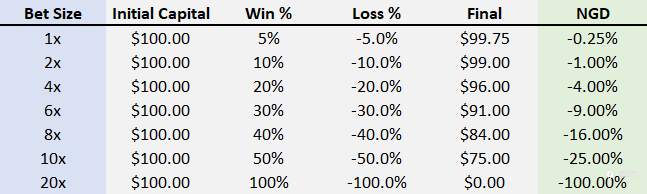

这就让我们引入一个新的概念——NGD(Negative Geometric Drag),它表示在获得X%的收益后又损失了X%(或先损失后收益),最终导致的净损失值。例如,如果你在一项投资上损失了10%,然后又赚了10%(投资×0.90×1.10),你就比最初的投资减少了1%;你先亏损20%,然后赚取20%,你就比开始时减少了4%。

下面是一个胜率为50%,且赢的收益和输的损失相等的投资项目,我们来看下在不同下注比例(即杠杆量)下,NGD的变化:

可以看到,NGD的增长速度是杠杆倍率增长速度的平方。

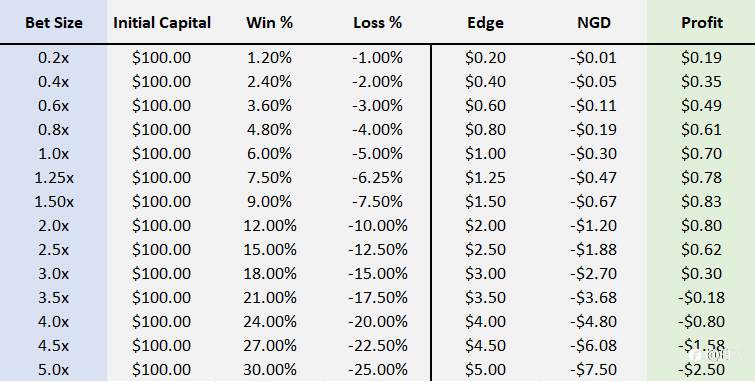

现在我们可以对杠杆如何影响利润有一个更完整的认识,即:

当杠杆增加时,净资产增长的边际利润随杠杆量的增加而线性增长,但在多次投注的场景下,NGD则是随杠杆增长,呈现平方式的增长。

在较低的杠杆水平,边际利润是主导力量,NGD可以忽略不计。然而,随着杠杆率的增长,NGD变得更大,最终压倒了我们的边际利润。

接下来,我们回到胜率50%,收益6%/损失5%的投资项目,在不同的杠杆水平下,边际利润、NGD,以及最终利润的变化:

边际利润+NGD=最终利润

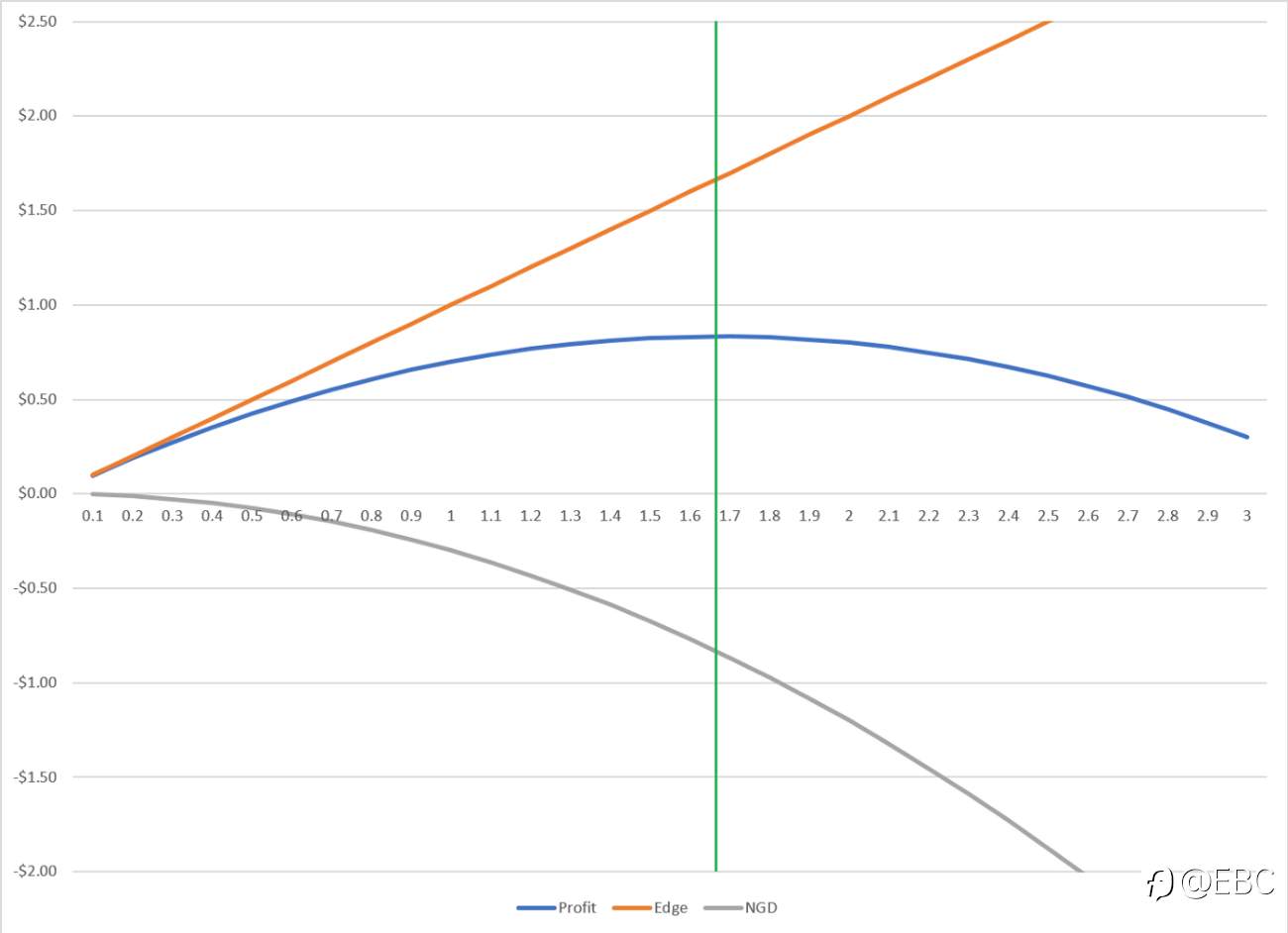

如上图,绿色的垂直线表示边际利润与NGD的两种反作用力完全相互抵消的地方(边际利润=NGD),这便是最大的利润点(杠杆1.66倍),任何额外的杠杆都会导致利润下降。

换句话说,使用这个水平的杠杆将使你的财富在多次投注、投资或交易过程中的几何增长率最大化。

以21点的例子为例,在1000次赌注中进行这个实验,1.66倍的杠杆将把100美元变成大约6340美元。3倍的杠杆仅能返回447美元,而4倍的鲁莽杠杆将把原来的100美元磨成不到2美元。

● 凯利公式

在探讨了上述杠杆的正、反作用后,我们来讨论凯利公式。

凯利公式,旨在已知胜率,和预期盈亏的情况下,推算出每次可以投入的净资产比例,以实现最大的财富增长速度。

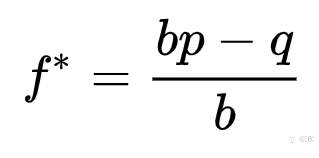

上述方程的左边,f*,是我们应该投入风险的总财富的百分比。

在右手边,p是赢的概率,q=1-p是输的概率,b是赔率(即我们赢的金额与我们输的金额的比率)。例如,如果我们要么赢2美元,要么输1美元,我们的赔率是2:1,我们将b设为2。

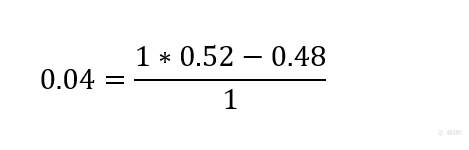

将凯利应用于我们的投资实例:

p = 50%,q = 50%,b = 1.2

在这种情况下,我们设定b=1.2,以表示赢钱的报酬(6%)是输钱的惩罚(-5%)的1.2倍。然后我们可以将这些数值填入公式中:

经过凯利公式计算得到,下注的最优选项是总财富的8.33%。由于我们例子中的基本损失是5%,这意味着我们应该使用8.33%/5%=1.66的杠杆。这正是我们之前发现的数值。

再来看21点的例子,打牌的人有52%的机会赢钱(p),48%的机会输钱(q),赔率是平的(b=1)。

经过凯利公式计算得到,应该投注其资产的4%。

重新审视上面的图表,我们可以看到,凯利公式正确计算了两种情况下的最佳赌注。

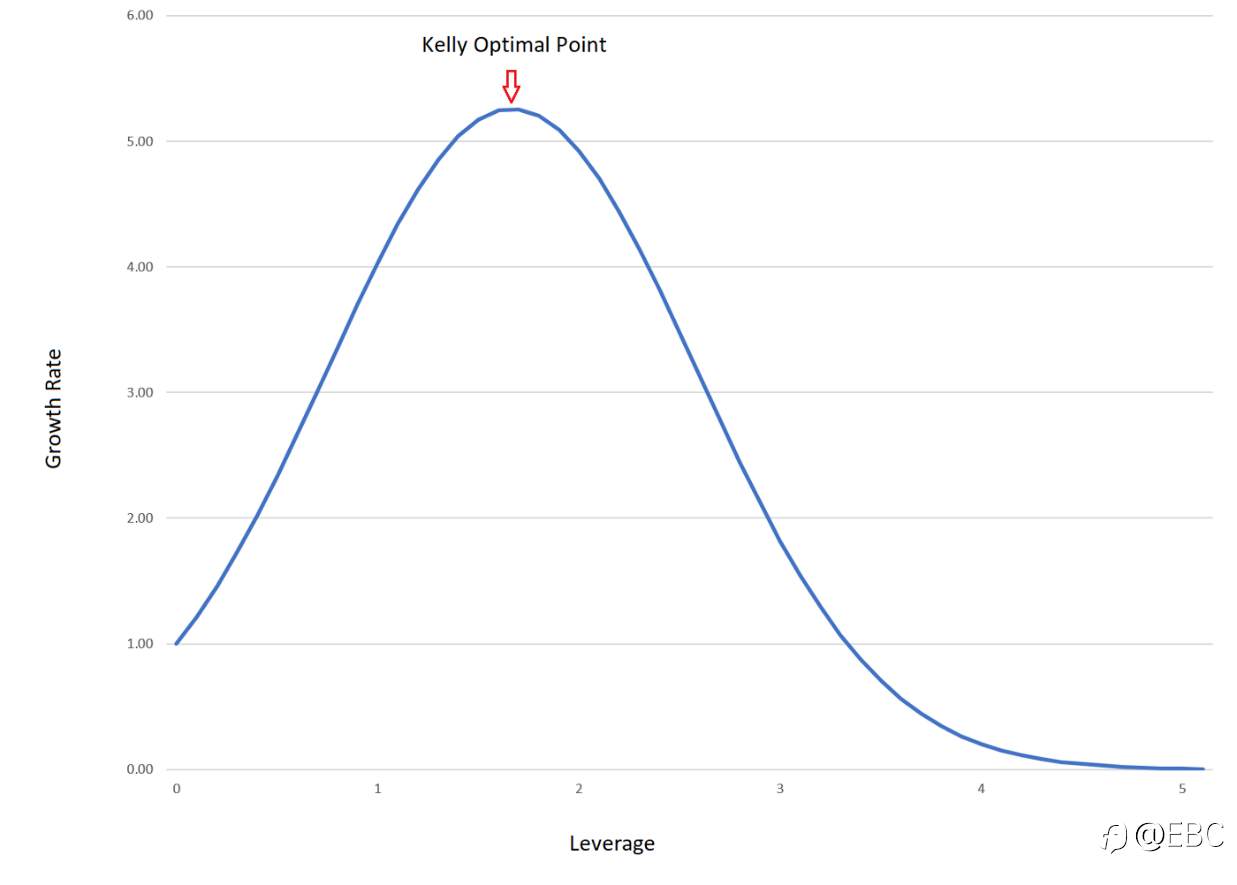

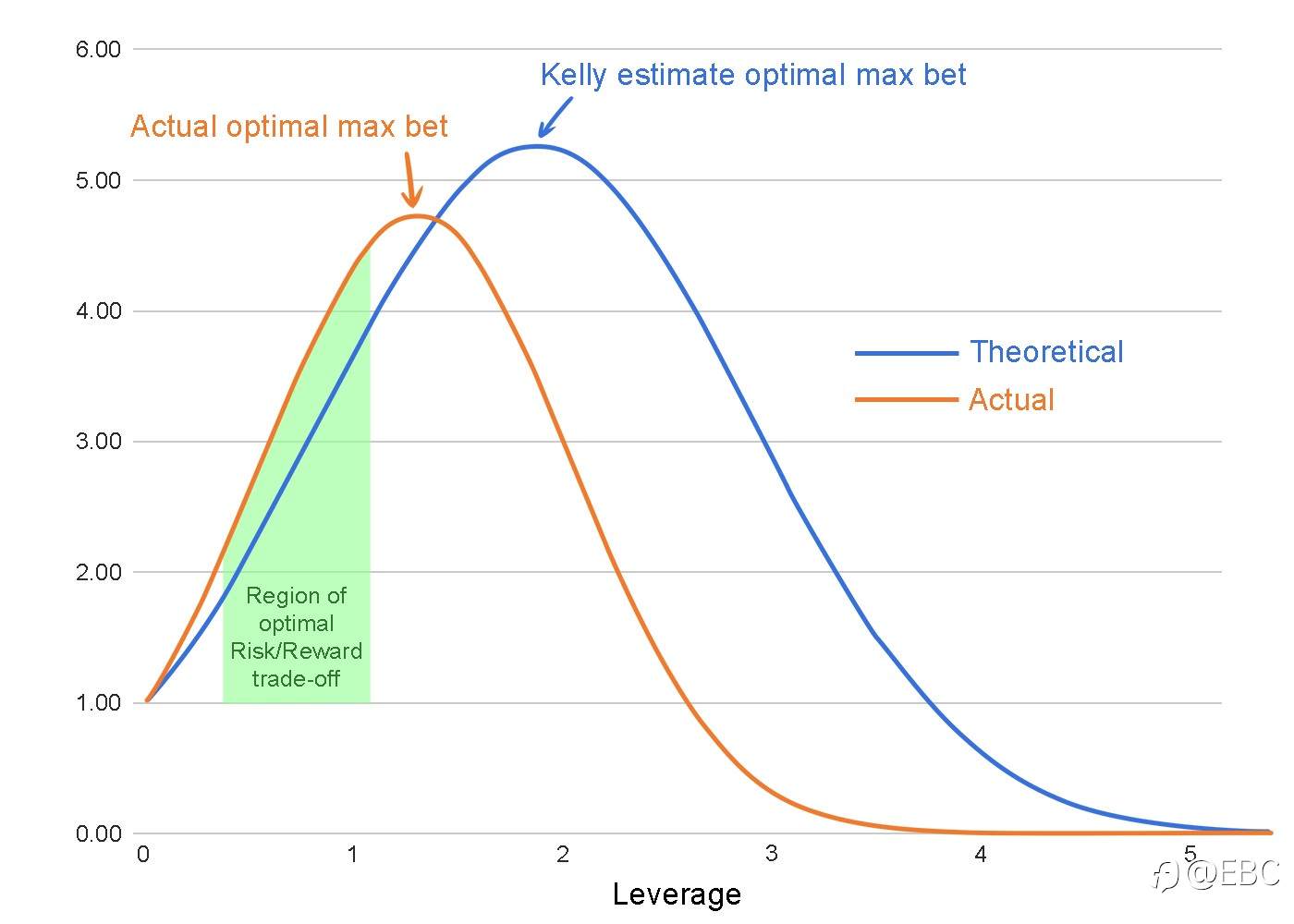

接下来,EBC金融将进一步给大家介绍凯利曲线。

上图中,Y轴代表几何增长率,X轴代表杠杆率,凯利最佳赌注位于曲线的最高点。其实在很多领域的实践应用中,图表所展示的形态一般都是相似的。

凯利公式主要应用的场景,是在已知胜率和已知报酬(即赔率)的情况下,可以推算得出应该投注的资金比例,以实现资产的最大增长。

但需注意的是,凯利公式并不能用来计算投资取胜的概率和盈亏的回报率。

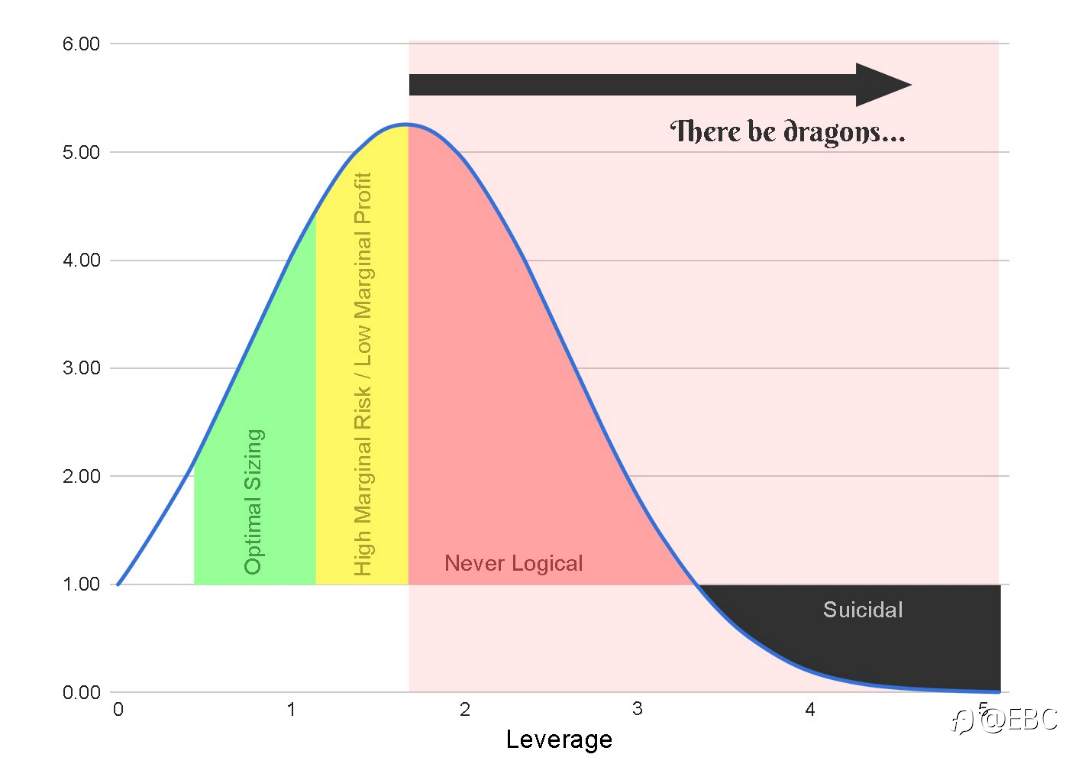

凯利公式代表了理性赌注范围的极限,比凯利公式得出的结论多下一分钱的赌注都会带来风险的增加,即所谓方差增加的同时,利润却在减少。

然而,在大多数情况下,当投注量接近凯利最佳点时,凯利曲线的陡峭度会减缓,意味着额外的风险与额外的利润之比会达到无穷大,就表示投资者可能会多冒10亿美元的风险来赚取多一分的预期利润。

结合上图,绿色区域是相对更优选的开仓比例,特别对于规避风险的投资交易者来说。

● 理论与实践

「在理论上,理论和实践之间没有区别。但在现实实践中,却有。」

为了在现实实践中利用凯利公式,这里提出两项修正:

1、对拟投资项目的假设要尽可能保守,从各种可能的情况中选取最坏的情况(胜率、赔率),在用凯利公式计算赌注之前,给你的投资预估打上严谨的保险。

2、对凯利公式计算出的仓位比例,设置一个的打折系数(可以是0.3倍或0.5倍)。

第1项修正是考虑到公式中使用的盈利概率和赔率只是估计。真正的概率和回报是隐藏的,十有八九,现实中的盈利会比我们预估的要少。当在一个不确定的世界中投资时,保守的假设比预期更接近现实。这就是所谓的「安全边际」。

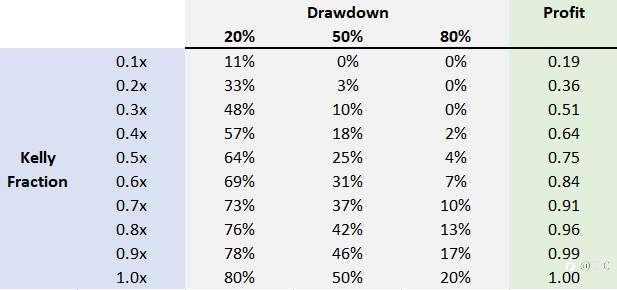

第2项修正来自于以下的观察结论:

相对于凯利公式计算所得的仓位,乘以打折系数,可以一定程度减少波动性风险(方差),且相应期望收益的减少幅度要小于方差,如上表所示。所以,以0.3倍或0.5倍凯利仓位的大小下注,可以保留不成比例的预期利润。具体来说:

下注50%的凯利仓位比例,可以获得凯利最佳利润的75%,但是只承担了1/4的方差(波动性风险)。

下注30%的凯利仓位比例,可以获得凯利最佳利润的51%,但是只承担了1/9的方差(波动性风险)。

对于一般个人投资者,30%的凯利仓位比例,是非常合理且可接受的;而对于专业投资者,或是从事代客理财资金管理业务的投资者来说,最佳风险管理/仓位水平甚至更低,特别是在下游客户需求多变的情况下,这时对于资金管理者来说,如何保持投资交易的稳定是首要法则,一般选择的打折系数是凯利仓位的0.1倍-0.15倍。

● 结语

凯利公式在投资交易中有着非常广泛的应用,它的核心是控制风险,并在此基础上,实现收益的最大化,它是人类理性交易的代表。最后,总结几点凯利公式的精髓:

1、 当投资项目期望收益为正时,凯利公式可计算出在交易者免于破产的情况下,最快速增加资产的投注比例。

2、当投资项目期望收益为零或负值时,停止下注。

3、当期望收益相同时,提高交易系统的胜率或赔率,则可相应提高最大仓位,继而提升资产增长率。

4、凯利公式应用于各类投资交易时,由于市场状态的不同,不能使用过于激进的凯利公式计算仓位,可设置一定的打折系数,以降低交易风险。

EBC官网:www.ebcfin.com#EBCGroup#

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now