名义支出和名义收入的对应关系决定着经济自身正反馈的螺旋以及自然通胀的生成。随着外部需求的放缓以及原材料价格的高企,中国自身总需求持续保持疲软;然而疫情依然冲击着中国经济的整体复苏,经济封锁导致名义支出的进一步下滑,由于收入和支出的绝对对应关系,支出的下滑也就对应了收入的下滑从而经济自身的螺旋式下滑的自我加强。

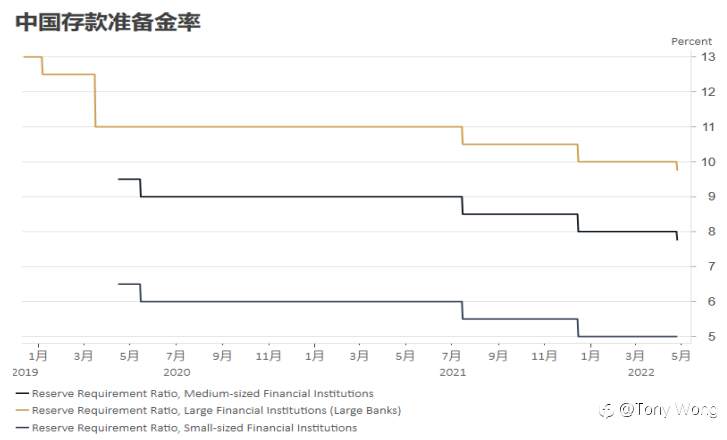

央行必然要阻止这个自我反馈的过程进一步恶化,也就引来了年内央行高度宽松货币政策的预期。随着3月上海等地疫情的发酵,疫情对于经济的冲击正在加剧。特别是在在3月16日金融稳定会议后,市场参与者对于货币政策发力期待较高。近期两次国务院常务会议已明确下一步的货币政策方向:1、通过降准等工具,降低商业银行成本,引导LPR下行,推动商业银行让利实体经济;2、通过结构性货币政策工具的使用,直接增加新增信贷规模。

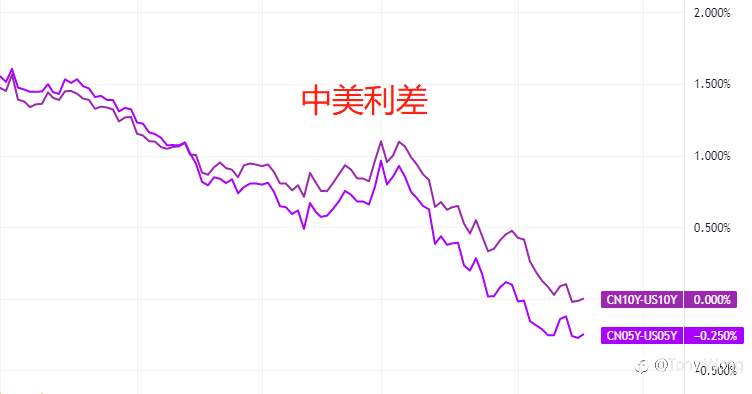

周五,央行维持MLF利率不变及降准0.25%的政策决策都在一定程度上低于市场预期,PBoC非常注重货币政策空间的考量,中美利差倒挂背景下PBoC显得有些保守。不过稳增长政策发力或需等国内疫情进一步明朗以及美联储加息缩表等外部约束更为清晰后。

总的来说,当前央行货币政策的立场依然是保守的,尽管央行开启了全面降准但这种“加量不降价”的做法无助于刺激总需求的复苏,从而也无法以负反馈的方式推动收入和支出回到正向自我加强的阶段,同样也无法扭转当前经济放缓的问题,这会进一步压降中债中长期利率。

当然,近期中美名义利率的倒挂,短期的一些资金流向、汇率、甚至政策约束也难以避免(例如降准幅度低于预期、MLF未调整等),单纯的利差倒挂也并非判断未来资本流向的绝对依据,更何况当前中美实际利差仍有距离。然而,若后续实际利差也进一步收窄的话,则不排除可能带来更大的压力。

对于A股来说,一方面由于中美利差的倒挂会加剧陆股通的资金流出,另一方面美债利率的走高会进一步出现估值修复的情况,因此尽管政策会议给到了支持但在具体政策出炉之前国内股市缺乏走高的基础,因此当前A股依然是一个相对的底部。

免责声明:本文章,仅用于记录本人对市场的一点理解,也仅供欣赏和参考,不作为任何具体投资买卖依据,市场风险自担盈亏自负!#创作者# #沪深股市#

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now