· Views 2,952

偶尔会有人跟我要回测数据,我的回复都是一致的:没必要,因为没意义。回测数据是用来建立量化模式的样本内数据(in-sample data),而实盘交易才是样本外数据(out-of-sample data)。既然是样本内数据,交易表现(曲线、指标)当然是近乎完美的,如果不够好 那交易者肯定会继续优化模式。

如果交易者用回测数据去营销他的信号或卖EA,那是很不负责任的行为,是在欺骗或误导观众他的EA有多牛逼。所以我特别反感那些卖EA的,都不敢挂实盘账号,只用回测数据或模拟账号忽悠营销,然后还卖得满堂红。

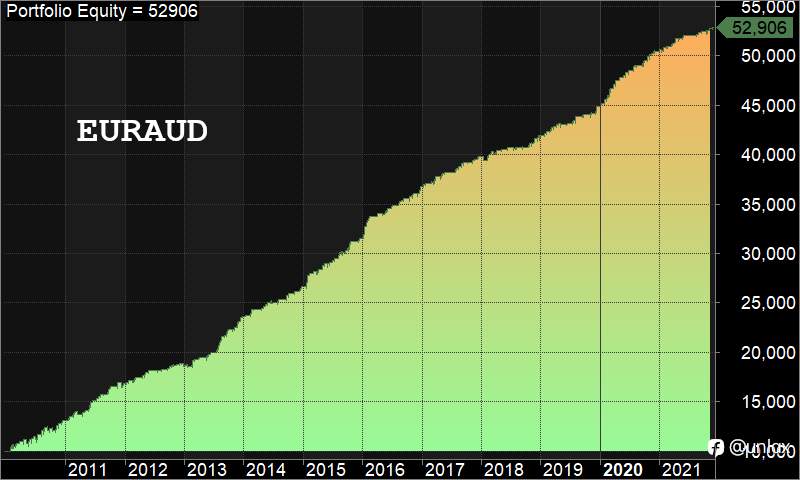

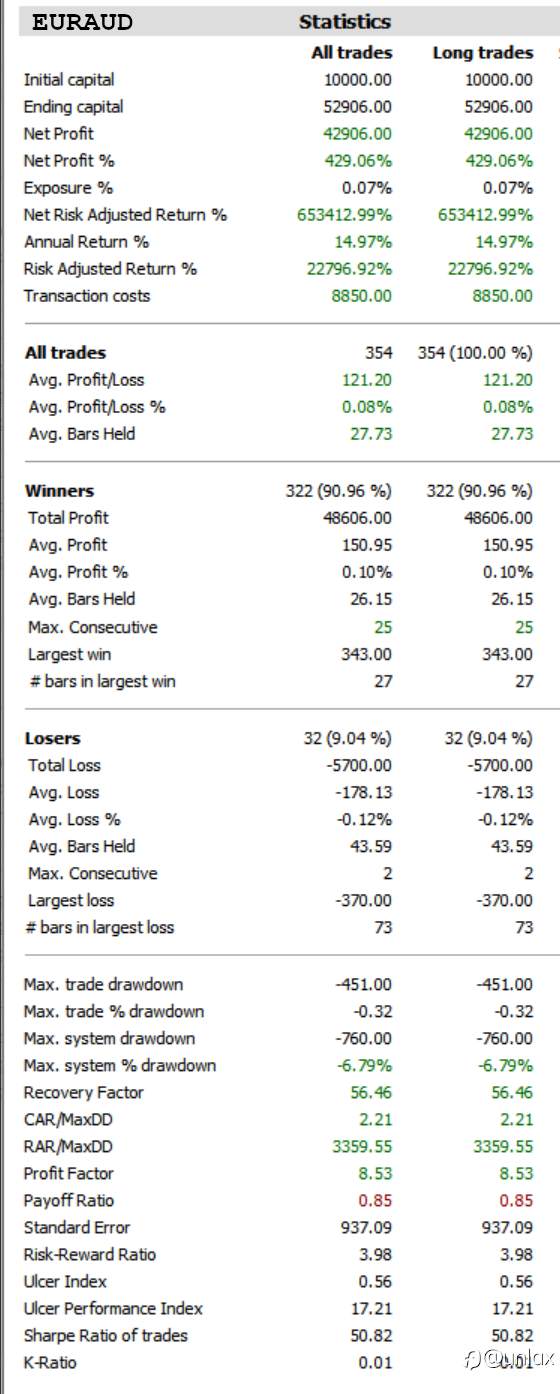

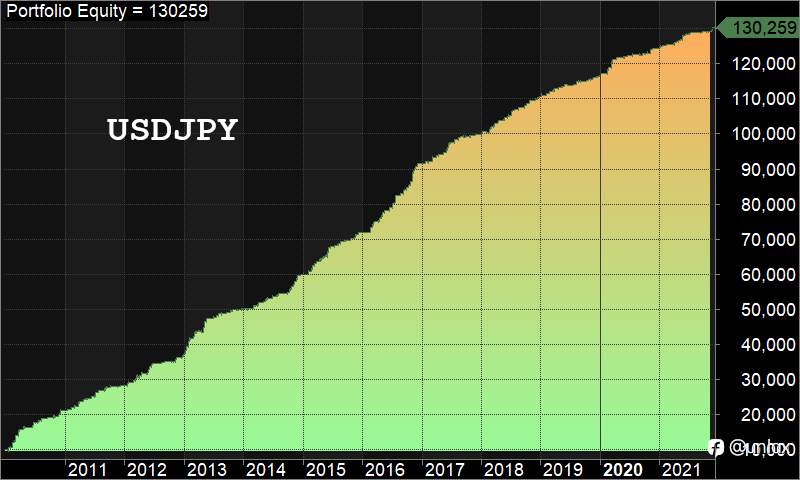

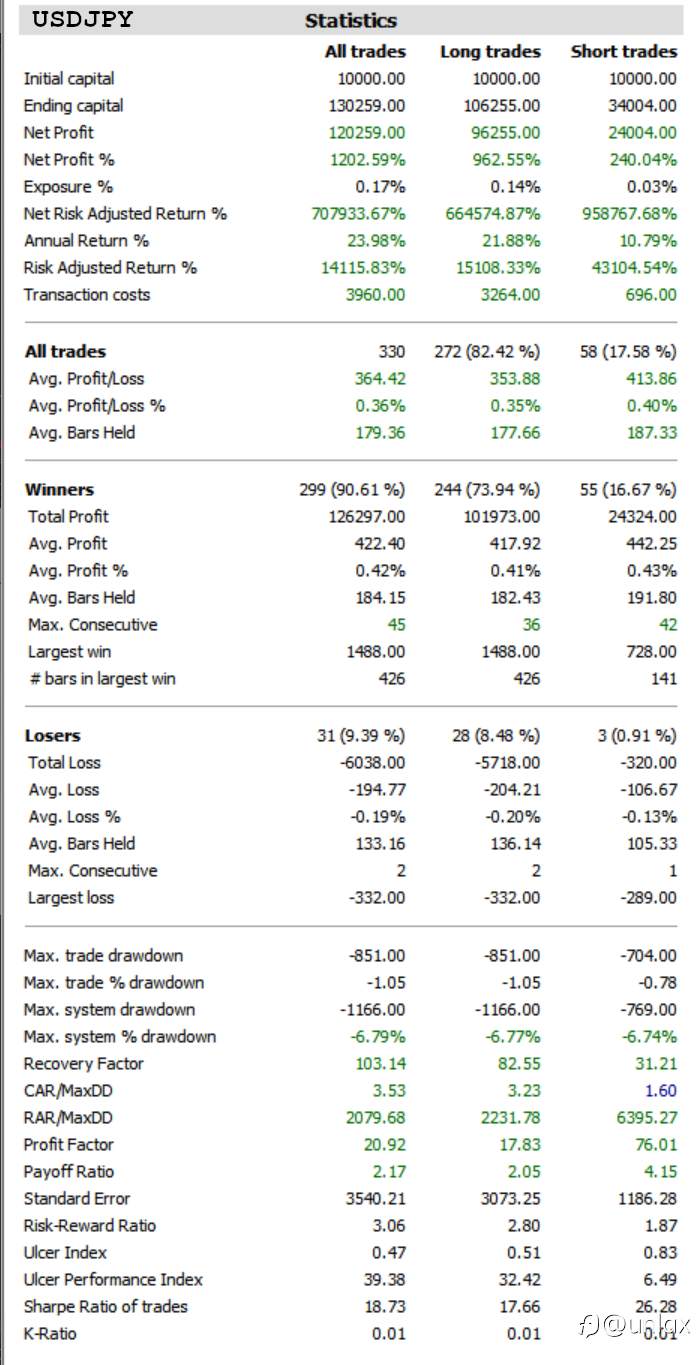

既然有社友坚持要看回测数据,我就勉为其难发布两品种的数据:欧澳 EURAUD (区间震荡交易)和 美日 USDJPY(趋势交易)。这是AmiBroker技术分析软件产生的(不是MT4),看得懂就看呗。回测时间段从2010一月至2021十二月,手数固定一手,本金$10000,杠杆1:100。希望此贴能终结任何关于回测数据的提问。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Like this article? Show your appreciation by sending a tip to the author.

Leave Your Message Now