· Views 781

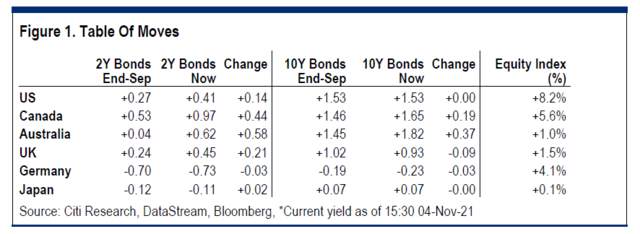

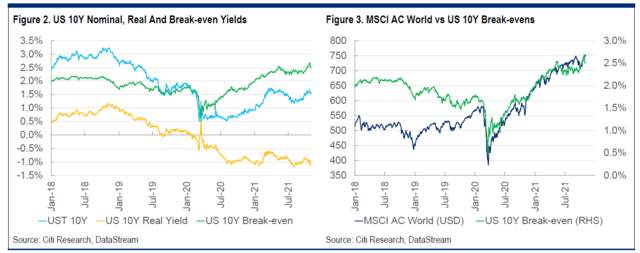

摘要:花旗预测认为未来12个月美国10年期实际利率或将上升至- 0.5%。考虑到股市对实际收益率的波动已变得更加敏感,成长股或将面临重大回调。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Like this article? Show your appreciation by sending a tip to the author.

Leave Your Message Now