11 月 4 日,美联储议息之夜注定载入史册。这一天,Taper 正式官宣,因疫情而导致的史无前例的、毫无底线的放水终于走向拐点。

但金融市场视乎并不 Care,继续嗨成为主流节奏。决议公布之后,美股跳涨,三大指数再次刷新历史最高记录,而原本逼近两周多来高位的美元指数跳水,迅速跌穿 94 大关,10 年期美债收益率盘中拉升一度重上 1.6%。另外,油价、金价大跌。

金融市场对待 Taper 的态度较为凌乱,有的甚至与不少交易者的预期完全相反。当然,整体表现波澜不惊,与美联储此前与市场充分沟通有关。

1 讲了什么?

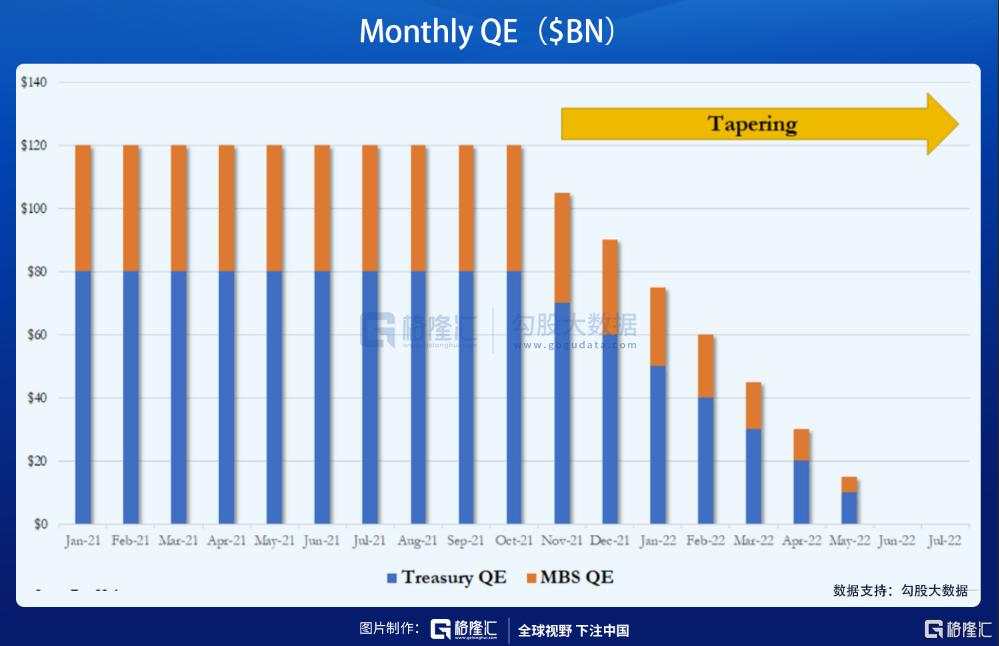

关于缩减购债。美联储称,将自 11 月开始每月减少购买 100 亿美元美国国债和 50 亿美元抵押贷款支持证券(MBS)。如果经济前景发生变化,再做好调整购买速度。

按照美联储每个月缩减 150 亿,大致于明年 6 月就能完成。但注意关键词 " 经济前景发生变化 ",意味着美联储可以加速(或减缓,概率很小)缩减进程,就是不给市场一致性的确定预期。

另外,至多 8 个月缩减的进程,明显过于快了。相比之下,2013 年,美联储用了 10 个月的时间才逐渐结束 Taper 进程。10 次车祸 9 次快,这么快的速度缩减,对于目前泡沫化的金融市场并不利。当然,这可能是被迫的,因为通胀问题越来越严峻了。

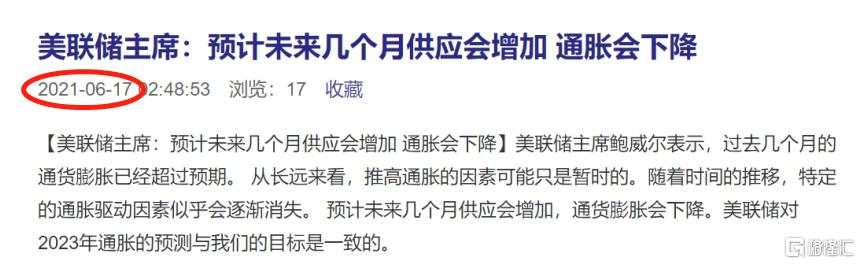

关于通胀。鲍威尔依然认为通胀上升是暂时的,明年第二季度或第三季度通胀应该会下降。

但美联储似乎对其暂时性观点缺乏信心,将声明从:" 通胀上升,主要反映了暂时性因素 " 改为 " 通胀上升,主要反映了预计是暂时的因素。"

预计一词,颜面扫地。

还有 " 明年第二季度或第三季度通胀应该会下降 ",美联储自己打了自己的脸。

关于加息。鲍威尔称现在还不是提高基准利率的时候,缩减购债的时机对加息没有直接信号意义。

然而市场交易者并不相信美联储。

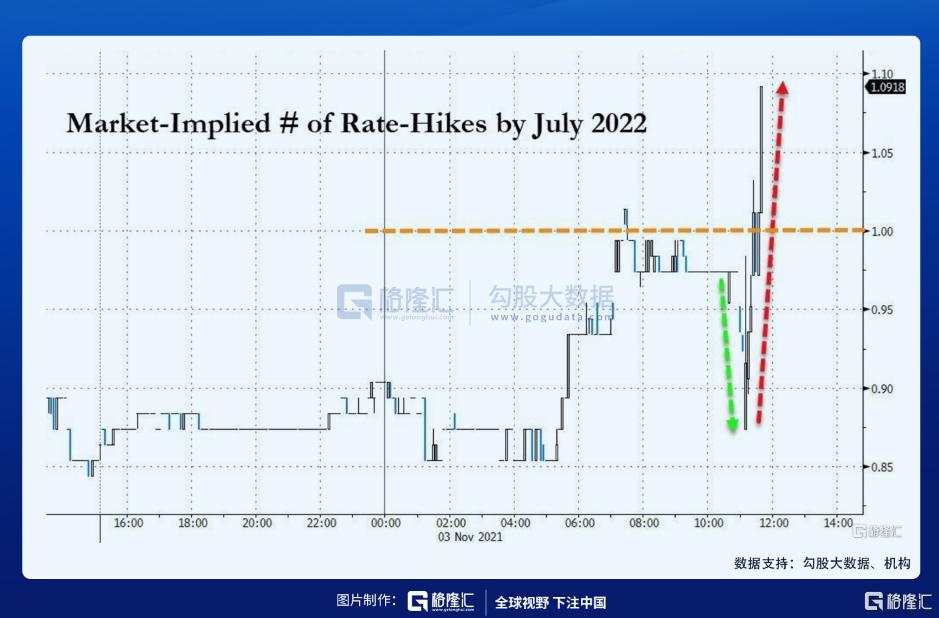

FOMC 决议公布后,美国联邦基金利率期货显示,美联储在 2022 年 7 月加息的可能性为 90%。交易员预计美联储 2022 年 12 月前将加息两次。

CME 美联储观察工具也显示,当前交易员认为美联储在明年 6 月份首次加息的概率达到了逾 67%;第二次加息则发生在明年 9 月,概率为 51%;第三次加息在 2022 年 12 月的几率也超过 50%。另外,夜指数掉期 ( OIS ) 显示,过去一周市场对美联储明年 6 月加息的概率一度升至了近 90%。这比过去 2 次议息会议所预期的加息时间整整提前了 1 年有余。

Taper+ 加息,唯一可以对比的是 2013-2014 年的案例。那一次,Taper 结束后,时隔了整整 2 年才最终开启加息周期。这一次,市场直接押注 6-7 月加息,显然比上一次要快得多。

2 严重误判

美联储作为全球央行的央行,过去在全球经济和金融市场拥有绝对的话语权与权威性。然而从去年开始,美联储很多不专业的言论和决策,越来越受到全球投资者的质疑与拷问。

今年,美联储发生了严重的误判,尤其是通胀问题上。

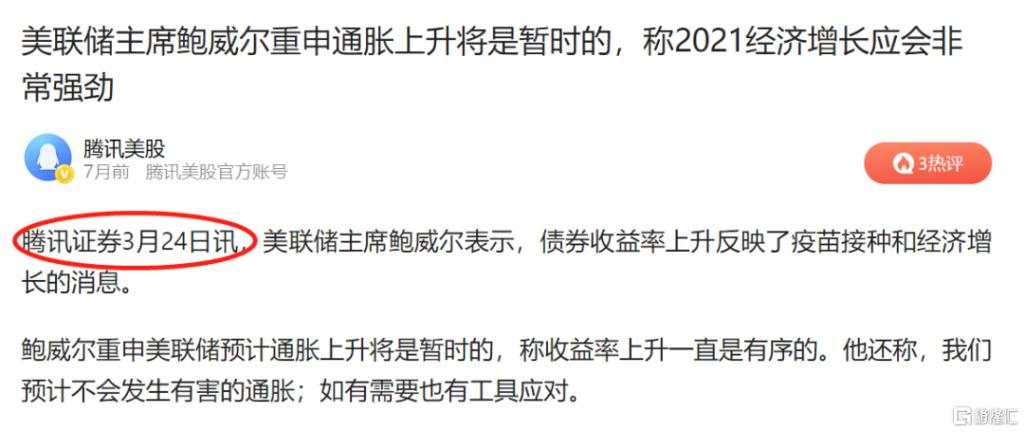

今年 3 月,美国通胀率快速攀升至 2.6%,超越正常 2% 的水平。当月,鲍威尔安抚金融市场,开始重申 " 通胀是暂时的 "。

后来,通胀越来越高,4 月飙升至 4.2%,5 月飙升至 5%,并在后续几个月持续保持在 5.4% 的水平。近日,美国公布 9 月核心 PCE(排除食品和能源成本)环比上涨 0.2%,同比增长 3.6%,与 8 月同比增幅保持一致,延续近 30 年最高水平。而该指标是美联储极为看重的。在 2020 年 9 月之前,PCE 超过 2% 即可启动加息程序,但这被美联储 " 前瞻性 " 修改为 " 平均目标通胀制 ",进而放任至目前失控的状态。

美国长期通胀指标爆表。美银追踪的非临时通胀指标在 5 月较为温和,仅为 37,到 6 月翻了 1 倍,达到 75。9 月 CPI 数据公布之后,该数据从此前的 80 攀升至 9 月的 96,而临时性通胀指标连续 6 个月读数为 100。这自从 1995 年以来从未出现过的现象。

而在 11 月 2 日,耶伦还在不厌其烦 " 欺骗 " 市场,或许美联储再喊 " 通胀是暂时的 ",已经没有人相信了。

对于通胀的严重误判,会让美国经济和金融市场陷入被动之中。

我们知道,美国通胀创下数十年新高,最重要的核心逻辑是美联储在去年释放了天量的货币。其次,新冠疫情肆虐,导致全球供应链大混乱,商品短缺成为必然。后者非常棘手,因为疫情持续爆发,供应链恢复起来会很慢,即便后期美联储 " 暴力 " 加息,并不一定能压制住通胀。而美联储对于通胀的误判(有一定可能是心里门清,但迫于金融维稳一拖再拖),可能已经错过最佳出手时间,后续将付出代价。

当然,不仅是美国,还有欧日韩印 " 恶性 " 通胀都回来了。日本肯德基无薯条可卖,印度蔬菜价格翻倍,而韩国一公斤牛肉大致 20 万韩元(约合人民币 1090 元)。种种迹象表明,全球商品短缺,恶性通胀可能已经如期而至。

而在中国,通胀维持在正常水平,主要逻辑源于源于去年 5 月开始货币收水,其二能够快速控制疫情,产业链供应链恢复非常快,并为全球供应商品。即便是这种大背景下,通胀仍存一定压力,但相比海外要控制得好得多,并不存在高通胀的基础条件。

除了通胀,美联储对美国经济增长预估不足。今年三季度,美国 GDP 年化环比增长 2%,低于预期的 2.6%,为 2020 年二季度以来的最慢增速。其中,商品支出统计中,汽车和零部件的个人消费支出几乎是创纪录的暴跌,对整体 GDP 数字的贡献出显负值 -2.4%,这是 1980 年二季度之后的第二差记录,而上世纪 80 年代正是恶性通胀时期。

个人消费支出增速疲软,商品消费增速由正转负。另外,贸易出口、联邦政府支出以及住宅固定投资均不同程度拖累 GDP 增速,这与上一次议息会议,鲍威尔所强调的 " 复苏的步伐超出了预期 " 明显偏离。

14 年前(2007 年),美联储不厌其烦地给市场传达信号:次贷可控,没问题,即便有问题也会得到救助,还会通过各种工具(比如降息)来避免经济陷入衰退。市场相信了,美股持续暴涨,楼市持续火热。

但事以愿违,后全部打脸。美联储严重低估了次贷对于金融体系内部的传染性,根本没有意识到问题到底有多么严重,最终酿下全球经济悲剧。

今年,美联储严重误判通胀形势,且动作迟缓。未来,美联储可能会被迫采取耶伦时代的平衡之法,即在通胀偏离与经济增长做出艰难选择。这会不会良成大祸,我们走一步看一步。

3 对市场的影响

美联储官宣 Taper,市场却欢天喜地。这让一大批人觉得,Taper,亦或是后续加息,不过如此嘛,并不会让股市有问题。在解读 Taper 对市场影响之前,我们不妨回顾下美股为何可以维持长达 10 年以上牛市的逻辑。

股票市场定价有两大逻辑,一个是货币流动性,一个是宏观基本面。对于美股,还要多一个非常特色的 " 回购 "。

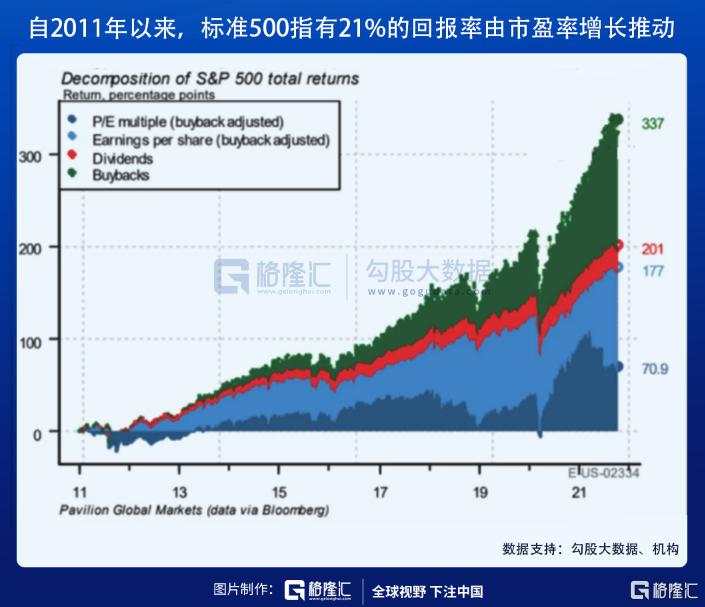

企业盈利增长并不是美股长牛的最主要因素。据研究机构,标普 500 总回报来源可以拆分为:21% 来自市盈率扩张,31.4% 来自盈利增长,7.1% 来自股息,40.5% 来自回购。

过去 10 年,股票回购贡献了标普 500 指数 40% 的牛市涨幅。今年三季度,标普 500 成分股公司回购总额可能会超过 2240 亿美元,超过 2018 年四季度创下的 2230 亿美元的记录。

苹果是美股极具代表的优秀公司,然而最近 6 年(2015-2020 年)盈利停滞不前,利润平均复合增速仅为 1.46%(今年因抢食华为份额实现了较高增长,但不可持续)。然而苹果估值从 2015 年的 15 倍上涨至 26.3 倍,市值已经高达 2.5 万亿美元。美股特色的回购起到了非常重要的作用。

2013 年,苹果业绩陷入负增长(-11%),此后陷入低速增长,甚至 0 增长。也正式从这一年开始,苹果开启大规模回购,8 年时间回购金额高达 3875 亿美元,与同期净利润总额的 3889 亿美元持平。尤其是最近 3 年(2018-2020 年),苹果回购要远高于当年利润水平。对于 2021 年,苹果计划回购 900 亿美元。也正是因为大额回购,苹果公司的净现金金额已经冲 2017 年 12 月的 1630 亿美元降低至现在的 660 亿美元。

未来继续大规模回购,苹果将走上发债(借钱)回购的步伐。这在美股非常常见,麦当劳、星巴克、波音等全球知名公司普遍采用回购推高股价,而业绩在多年前就停止了增长。正因为借钱回购非常普遍,美国上市公司资产负债率普遍超标。在标普 500 成分股中,有 22 家负债率超过 100%,有 65 家超过 90%,有 125 家超过 80%,有 222 家超过 70%,有 317 家超过 60%。

但我们都知道,回购不能给企业带来利润,反而会因为资金有成本而伤害公司业绩表现。很显然,(持续高位)回购并不能创造价值,只能产生泡沫。

可以见得,美股最大的风险不在于盈利恶化(美国经济变差,甚至衰退),关键在于利率和财务回购上。过去 10 余年,美国维持极低的利率水平,美国上市公司可以依靠发债借钱来回购炒自己的股票,一旦利率环境因为外界因素变化之后,会让这个循环打破,后果不堪设想。

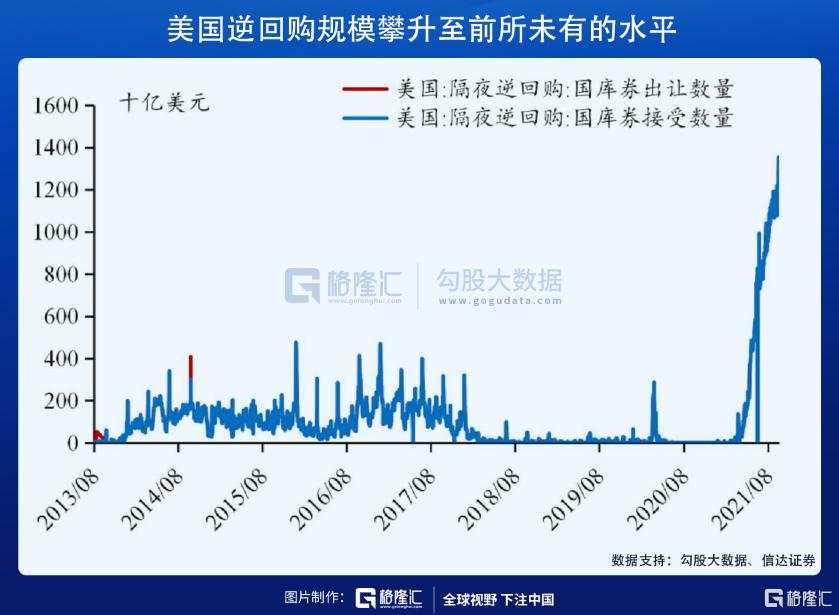

这一次也一样,Taper 还未正式缩减,可能将于月中正式开始,当下利率变化并不明显,且整体维持极低的水平。这样的情形,并不会立马导致市场紧张与崩溃。因为由于去年开始的超级放水,金融市场流动性极其泛滥,以致于逆回购市场规模已经攀升至 1.33 万亿美元。这在过去是很难想象的。

但随着 Taper 实质性的推进以及明年的加息,几乎必然会导致利率震荡攀升,会对股市产生明显的压力,不排除来一次深度回调。

4 尾声

美联储将在未来 8 个月以内完成缩减购债计划,大概率是迫于通胀失控的压力。但这让耶伦的工作很难办,因为财政空虚,需要继续大量发国债补充弹药—— 8 — 10 月,已经憋了 5000 亿至 8000 亿需要发行,10 月之后还有新财年的巨额财政赤字需要消化。未来几个月,美联储将停掉购债,没有最后兜底人,让美国国内金融机构吞掉(海外国家不愿意接盘了)压力太大,让国债市场倍感压力与危机。

美联储缩减购债与财政部大肆发行新国债的双重压力,让美元泛滥的流动性备受考验。除此之外,还面临供应链断裂、通胀失控等大难题,美联储目前只是维持各方平衡,走钢丝罢了。能走多远,美联储可能心里也没底。

近期,IMF(国际货币基金组织)警告称,随着美联储和其他央行收回其在疫情期间提供的支持,全球股市和楼市面临 " 大规模 " 抛售风险。

对此,有些人觉得这是危险耸听,冲入市场继续嗨,而有些人也正在为可能到来的危机做好子弹准备。

作者:墨羽枫香,文章来源格隆汇,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now