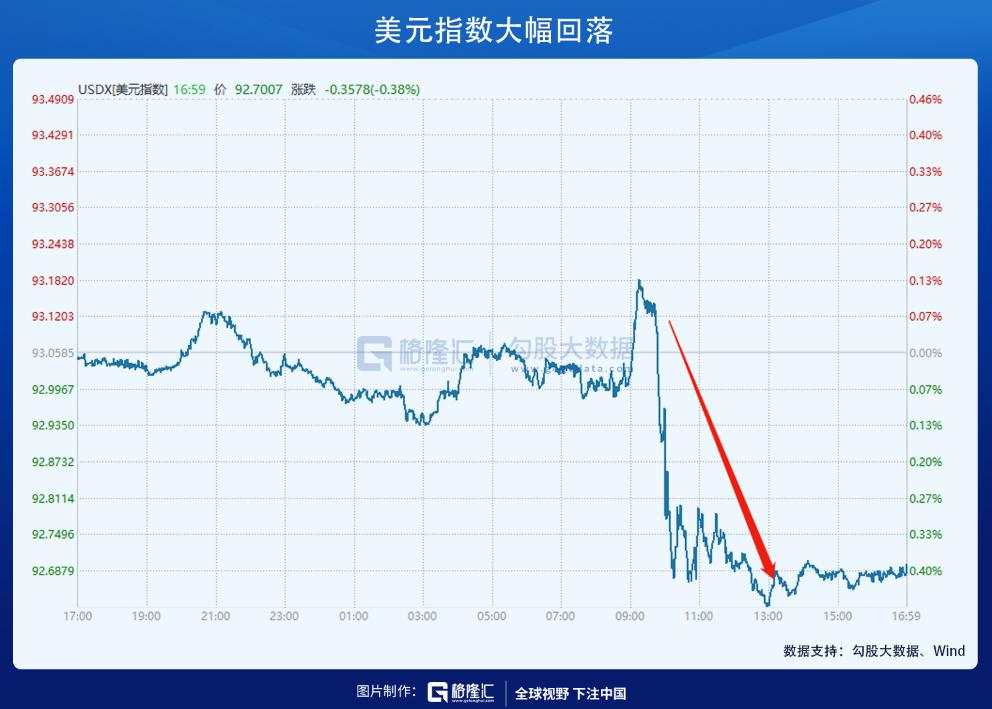

8 月 27 日晚,鲍威尔在全球杰克逊霍尔年会发表讲话,令全球瞩目,因为投资者都想要从中获取更多货币等相关政策的信号。

看市场反馈的结果是:马照跑,舞照跳!纳指大幅上涨 1.2%,标普上涨 0.88%,同刷历史新高。另外,美元和美债收益率大幅下行。

鲍威尔究竟向市场传递了什么信号?

1

说了什么

关于就业,随着疫苗接种、学校重启和额外失业救济停发,阻碍求职的因素正在消失。Delta 变异毒株构成短期风险,但长期前景向好。

关于通胀,鲍威尔仍然维持 " 通胀暂时论 " 的表态。他从通胀分项、薪资、长期通胀预期、持续 1/4 个世纪的全球性通缩等因素综合分析,当前的通胀是暂时性的。

并且,鲍威尔还给美联储当前不出手控制暂时性通胀找历史经验。原话如下:

1950 年代初的经验告诉政策制定者不应尝试熨平(offset)暂时性的通胀波动。应对措施可能利大于弊,尤其是当政策利率非常接近有效下界的时候。货币政策的主要影响会有一年甚至更长的时滞,如果政策制定者为了临时性因素收紧政策,政策会在不必要时生效。面对当前缓慢改善的劳动力市场和持续的疫情,类似的错误尤其有害。

同时,又在以史为鉴,中央银行不能不能过于自信,未来将持续观测通胀的变化,一旦通胀成为潜在问题美联储有足够的工具进行控制。原话如下:

1970 年代的经验告诉我们不应认为暂时性因素的消退是理所当然的。当时在原油和食品价格的直接影响已经消退后,核心通胀仍高于过去。一个重要原因是公众普遍预期更高的通胀。

最后,鲍维尔给出结论:" 实质性进一步进展 " 在通胀上已经达成,在充分就业上也有明确的进展。在 7 月议息会议上,我和大多数与会者一样,如果经济按预期全面改善,年内开始削减资产购买是适宜的。即便在 QE 结束后,持有的长期债券仍会继续支持宽松的金融环境。

他还强调,Taper 不是加息的直接信号,加息有不同的、更严格的条件。直到经济实现充分就业,通胀达到 2% 且一段时间在温和超出 2% 的路径上时,才会加息。

整体来看,看似鲍威尔此次讲话鹰派十足,但实质是鸽心内荏,充分安抚恐慌情绪与日俱增的金融市场。尤其是投资者非常担心的高通胀暂时性问题上,进行了重点的辩解与按摩。

对此,投资者评价道:鲍威尔不愧是水王。

2

困境之源

8 月 17 日,美国商务部公布 7 月零售销售月录得 -1.1%,预期 -0.2%,前者 0.6%;核心销售月录得 -0.4%,预期 0.1%,前值 1.3%。

在 CPI 同比涨幅高达 5.4% 大背景下,如果销售商品数量不见,随着价格的上涨,零售销售额理应大幅上涨,进而带动经济增长。然而,7 月零售销售数据下滑,且大幅低于预期,说明了经济比想象的更不乐观,美国消费者在高通胀之下,更大幅度地削减日常消费。高通胀对于美国消费(70% 的 GDP 靠此拉动)已经发生负面影响。

然而,美联储却选择无视,只盯就业目标,主要逻辑是必须无视通胀,须用 " 暂时性 " 来安抚金融市场,否则没有理由不加息。那么,又是什么原因导致美联储在收水(加息)上如此之怂呢?

有资深货币专家这样总结美联储所处状态:不愿刺破美国的金融泡沫,不能让长期利率上涨,不敢使国债拍卖流拍。

美联储根本不敢停下印钞机,困境之源在于高速扩张的财政赤字。2021 年,美国联邦政府预算为 6.8 万亿美元,而税收仅仅 3.8 万亿美元,财政赤字可能高达 3 万亿。要知道,2020 年美国财政赤字已经高达 3.132 万亿美元,打破历史记录,是 2019 年的 3 倍以上,且债务总规模已经超过 GDP。

今年下半年,美国国会还要讨论两个大型法案:1.2 万亿美元的基建计划、3.5 万美元的有关育儿、教育、医保、扶贫、应对气候的人力基础设施方案。这都将给美国带来新的财政赤字。并且,当前美国疫情卷土重来,医疗支出、各种救助不可避免的会增加。

而财政大规模赤字背后,需要美联储来兜底。过去,美国国债是全球投资者趋之如骛的,然而美国从去年无底线放水之后,已经发生了根本性的变化。据统计,从 2019 年到 2021 年初期间的外国买家持有量仅仅只有 10%,包括 " 逼迫 " 接盘的日本债主。

这 10% 还是基于美债收益率为正收益的情况下。7 月美国 CPI 高达 5.4%,而 10 年期国债收益率 1.3%,负收益率高达 4.1%。按照常理讲,外国买家不仅不会去买美国国债,更为明智的做法是抛售美债。

6 月,中国持有美国国债总额减少 165 亿美元,这个抛售力度很大,并且是连续 4 个月抛售。这使得中国当前持有美国国债总额,已经接近去年的低点。

2021 年美国财政赤字高达 3 万亿,又要以美国国债拍卖的形式被金融机构买进,然后它们再倒手卖给美联储。如果最终的买家美联储都停止购债了,停止兜底了,后果可能是无法预料的,比如国债拍卖流拍。

财政赤字停不下来,那么美联储的印钞机也就停不下来,并且保持宽松流动性,维稳金融市场,同时稀释庞大的债务。当然了,美联储也只能放任、忽视通胀,直到更大的风险爆发。

3

尾声

美联储一边开动印钞机放水,一边又期盼着高通胀是暂时的,会回落到正常水平。能实现吗?中国央行最新的货币执行报告给出了一些思考。

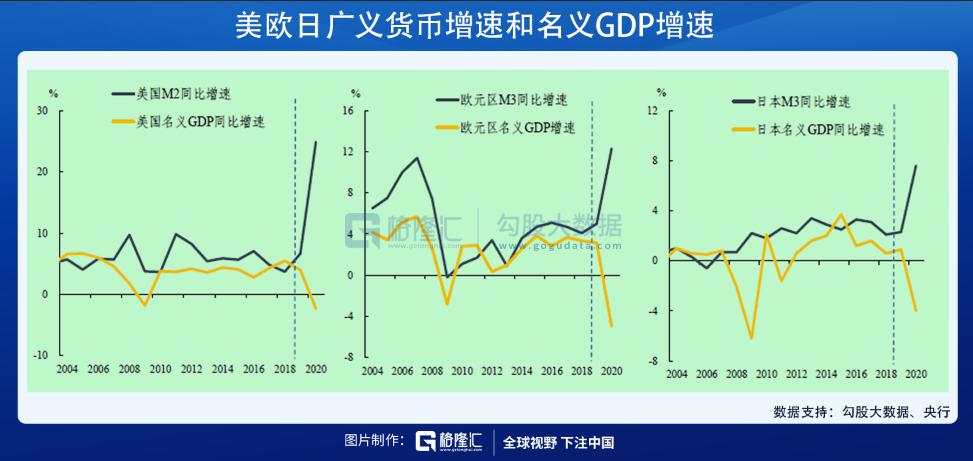

有人认为,2008 年国际金融危机后,主要发达经济体长期货币超发但并未出现通胀,说明货币和通胀之间的关系失灵,因此把央行通过资产购买扩张货币,作为既可以刺激经济又不会带来通胀的 " 灵丹妙药 "。但为何 2020 年以来这波大放水,主要发达经济体通胀都一起飞涨呢?

2008 年三季度末至 2017 年末,美、欧、日央行资产负债表扩张非常夸张,累计分别为 375%、209%、375%,但同期货币供应量仅增长 80%、30%、27%,平均增速仅 6.5%、2.8%、2.7%,跟同期 3.1%、1.8% 和 0.4% 的名义 GDP 平均增速大体相当,这是发达经济体没有引发明显通胀的根本原因。

2020 年这一波,美欧日央行资产负债表扩张同样激进,支持财政赤字货币化,导致同期货币供应随之大幅增长,这是今年通胀高企的最根本原因。这跟此前的放水没有引发高通胀有很大不同。

2020 年,美联储购买了约 52% 的新增国债,由此支持财政支出形成的货币供应量占美国新增 M2 的 61%。去年末,美欧日货币供应量分别同比增长 24.9%、12.3% 和 7.6%,而名义 GDP 增速分别为 -2.3%、-5% 和 -4%,货币增长大幅偏离了名义 GDP 增速。从物价走势看,美国通胀形势最为严峻,两者之间的偏离也最大。

货币大量超发必然导致通胀,稳住通胀的关键是管住货币。然而,美联储却没有办法 " 独立 ",不得不在 " 财政赤字货币化 " 与 " 控制通胀预期 " 之间走钢丝。

从全球供应链的混乱、新冠疫情的大蔓延、异常天气导致的粮食减产、还是从全球海运体系的混乱来看,下半年美国通胀大概率还将持续攀升。如果控制通胀预期恶化(市场不相信暂时性的说辞),美联储这种走钢丝平衡被打破,后果不堪预料。

而美联储也在悄悄备战下一次 " 钱荒 ",在 8 月初推出 SRF 和 FIMA 两大重磅工具,只不过很少人关注到了。

作者:墨羽枫香,文章来源微信公众号:格隆汇APP,版权归原作者所有,如有侵权请联系本人删除。

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: www.followme.com

Load Fail()