在德尔塔变异毒株病例激增之前,美国劳动力市场的走强为7月份的经济复苏提供了必要的缓冲作用;美国雇主以近一年来的最佳速度创造着就业机会,数据显示失业率大幅下降(译者注:美国劳工统计局报告显示,美国雇主在7月份增加了 180 万个工作岗位,失业率降至 10.2%左右。)。

伴随着疫情反复导致的缓慢的经济增长之路,美联储在8月18日公布了7月议息会议的会议纪要。虽然这早已不是首次讨论Taper,但此次纪要不仅专门增加关于“讨论资产购买”的内容章节,对于缩减购买的讨论也穿插在后续多个章节。大多数决策委员认为今年开始Taper是较为合适的,标志着Taper即将进入倒计时。

美国自动数据处理公司的首席经济学家内拉·理查森表示:“我们在7月份看到了劳动力市场内喜人的复苏趋势,这是一个重要的拐点,因为政府层面的支持正在逐步减弱。”“尽管如此,人们仍然担心这些变异病毒是否会扼杀或抑制我们在7月初看到的复苏势头。”

尽管近期美国就业人数激增,劳动力市场有所改善;但随着新冠病毒变异毒株接踵而至,复苏之路依旧任重而道远...

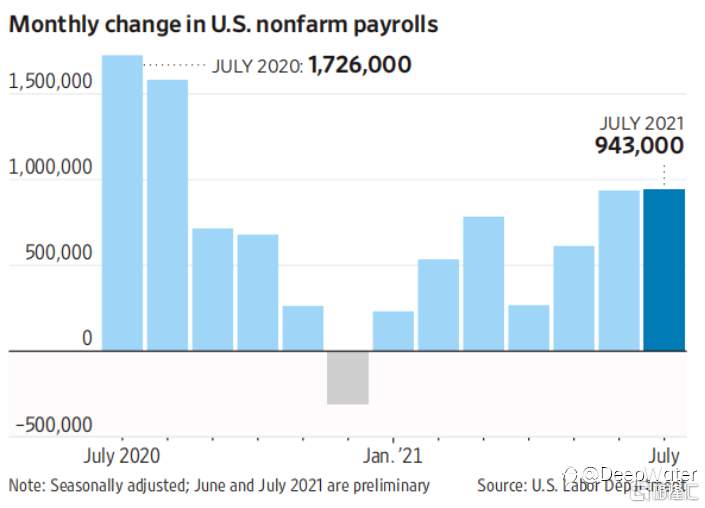

美国劳工部周五表示,7月非农就业人数经季节调整后增加94.3万人,为11个月来最佳增幅。

来自另一项家庭调查的失业率从6月份的5.9%降至上月的5.4%,是自2020年3月疫情在美国蔓延以来的最低水平。最新数据还显示,甚至有更多的工人离场持观望态度,使得工资在短时间内大幅上涨。

图:美国非农就业人数月度变化

对就业报告展开的调查是在本月中旬进行的,这意味着在一部分地方政府重新实施口罩规定和其他限制之前,也是在许多雇主表示他们将要求员工戴口罩、接种疫苗或定期接受检测之前。诸如亚马逊公司和富国银行等各大公司也发布了相应的公告,以推迟复工计划。

服务型行业在新冠疫情大流行的早期已经受到了严重的负面冲击,如果德尔塔变异毒株成为限制其开业的诱因,那么上述企业无疑将成为首批遭受新一轮疫情冲击的企业之一。数据显示,7月休闲和酒店业的就业人数增加了38万。三分之二的新增就业岗位来自餐饮店和酒吧,在住宿、艺术、娱乐和休闲方面的就业也继续增加。但是,休闲和酒店业的就业人数与2020年2月相比减少了了170万。

公立学校的就业人数增加了22.1万人,这或许表明许多学校正在提供较以往更大规模的夏季项目,以帮助学生赶上课业进度。而在运输和仓储部门的就业人数增加了5万人,制造业就业增加了2.7万人。

上述报告中的就业人数普遍增长与私人调查的结果保持一致,即7月份服务业的扩张速度高于前一个月。尽管与德尔塔变异毒株相关的失业潮正持续发酵,但在最近几周内,工人首次申请失业救济(衡量裁员的指标)保持稳定。

标普全球的美国首席经济学家博维诺表示,美国几乎并不涉及面临重新陷入衰退的风险,就业增长势头应该会在今年秋天继续延续。但她同时指出,德尔塔变异毒株可能会让她对雇主在年底前每月增加60万个工作岗位的预测过于乐观。

夏季开始,对工人的需求愈发强劲。根据劳工部的数据,截至5月底,有创纪录的920万个就业岗位。新冠疫情大流行在夏初逐渐减弱,大约一半的州在6月和7月中工资出现上涨、失业救济增加,这些似乎激发了更多的求职行为。

从疫情就业回看Taper

从7月美联储会议纪要看,美联储内部对于缩债时间的意见并不一致,有委员认为最快可在2021年9月开始缩减购债计划,有人认为三个月内可以实施,也有观点表示在2022年第一季度开始更为合适。

不同寻常的是,全球央行年会前,美联储最鹰派、也是最早提出taper的官员卡普兰,突然“改变立场”,加入鸽派阵营。他表示,如果经济增长大幅放缓,可能需要“稍微”调整他对政策的看法。

就在上周早些时候,卡普兰还重申缩减购债“宜早不宜迟”。

另外,市场预期新西兰将成为第一个加息的发达市场国家,但该国央行在8月18日表示按兵不动。

美联储官员的立场摇摆,经济数据疲软,加上疫情控制最好的发达国家央行坚持宽松立场,让市场更加相信美联储“覆水难收”。

美国银行分析师Mark Cabana认为,鲍威尔不会公布重大政策,他在9月的美联储利率会议之前都不会有大动作。

纽交所交易员Peter Tuchman 表示,病毒加速扩散阻断了复苏步伐,未来的经济增长路径不那么明确,可能打乱美联储原本的缩表节奏。投资者相信“鲍威尔行情”,如果下周他在杰克逊·霍尔全球央行年会上放鸽,那么美国股市还能向上。

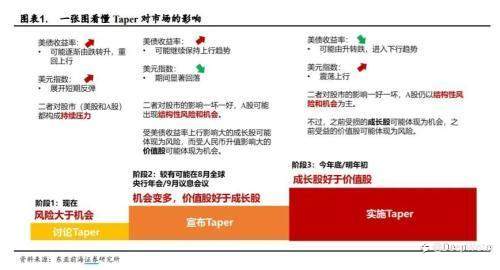

若Taper,如何影响A股?

东北证券策略认为,Taper预期影响偏短,调整是长期布局主线机会。

一般来讲,Taper信号释放后的1个月内对市场冲击最大,后续冲击将放缓。美联储连续引导市场Taper的预期,投资者担忧其对A股有显著负面影响,但我们认为Taper信号对市场真正产生影响的时间偏短,最关键的是把握好信号释放后的1个月。

展望后市,短期市场仍处于震荡筑底的过程,但无需悲观,长期慢牛不变。

东亚前海证券策略认为,对于A股而言,参考上一轮Taper来看对于A股的影响偏结构性。

当前位于阶段一,此时A股总体风险大于机会。而随着缩减购债提上日程,阶段二与阶段三中A股可能将会呈现出结构性风险和机会:在Q3Taper信号释放后,价值股表现占优,直到今年底明年初美联储正式开始缩减后,风格有望切换至成长。

阶段一(讨论Taper):总体风险大于机会。2013年美联储初次讨论Taper后美债收益率先跌后升,美股未受太大影响,美元指数上行。中美利差区间震荡,人民币升值,而上证指数快速下行,直至5月Taper预期发酵阶段出现了阶段性反弹。

阶段二(宣布Taper):结构上价值股占优。2013年伯南克宣布Taper后美债收益率快速攀升,美股期初快速下跌,随后重拾涨势。受当时欧元区缩表导致的欧美货币政策错位以及全球经济缓慢复苏影响,美元指数快速走弱。中美利差下行后V型反转,情绪短暂冲击后市场迅速重回正轨。人民币升值影响下价值股表现相对较好,而估值的调整对成长股价格形成更大压制。

阶段三(实施Taper):结构上成长股占优。2013年Taper启动后美债收益率回落,美股走升,美元指数前期震荡后期升值,上证指数也呈现出震荡后上行格局。预期随着今年底/明年初进入到美联储正式实施Taper的

阶段,美债利率回落,风格也会转向受益于利率下行的成长板块。

宏观层面和交易层面已经验证了热门成长板块的尾部特征,后续市场将继续在主线行情结束后处于震荡筑底的过程,但全球的剩余流动性依然充裕,叠加国内“房住不炒”和机构化不断推进,源源不断的资金还会通过机构的手流入A股,长期慢牛不变调整是布局主线的机会。行业配置上短期关注高低切换,中长期主线方向仍是新能源芯片等板块。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now