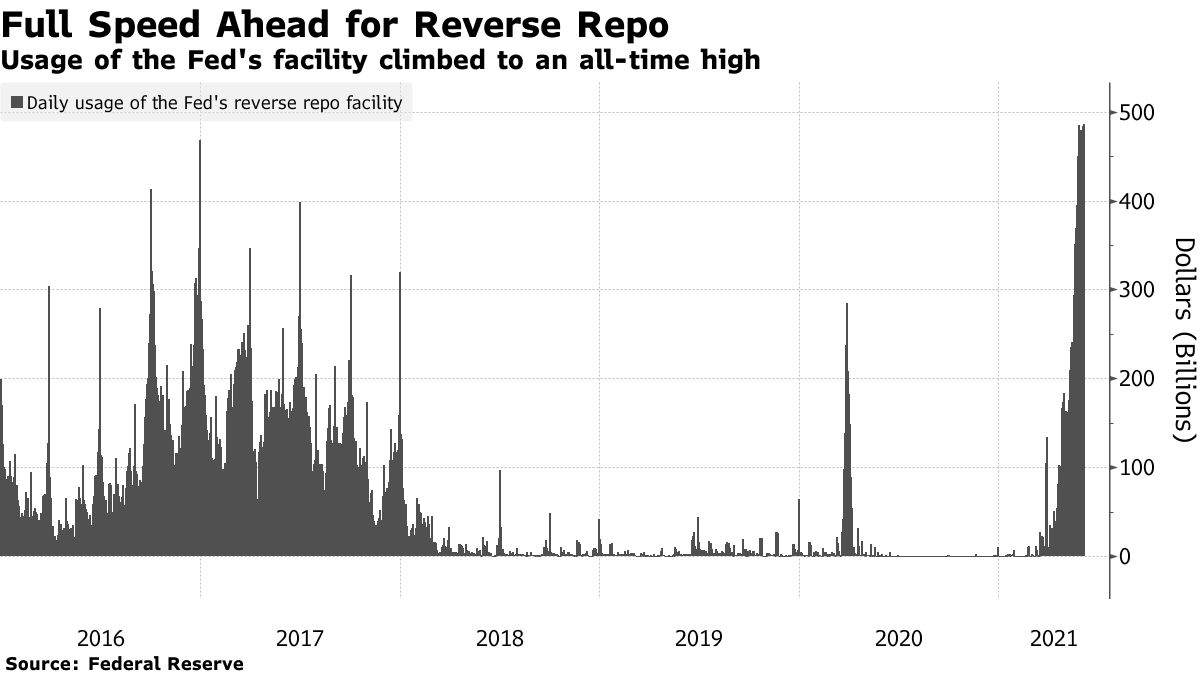

美联储用于控制短期利率的一项关键回购工具的需求首次飙升至超过5000亿美元,因市场中的海量现金在寻找出路。

纽约联储数据显示,周三59家参与的机构通过隔夜逆回购工具在美联储存放了总计5029亿美元的资金,这超过了周二创下的4974亿美元的前一个纪录高点,为连续第三天创纪录新高。市场因此越来越关注,美联储上调联邦基金利率区间上限——IOER,或上调区间下限——逆回购利率的可能性。

美联储隔夜逆回购工具完全不提供收益,但由于美元融资市场流动性泛滥、短期货币市场收益率非常低,投资者纷纷转向美联储的逆回购工具,对逆回购的需求仍与日俱增。

导致流动性过剩的原因是美联储购买资产,以及美国财政部减少账户现金余额使系统准备金增多。美国财政部的目标是到7月底,让现金余额为4500亿美元。满地可银行资本部固定收益策略师Dan Belton表示:

“这是金融体系中现金-抵押品失衡的又一个表现,而且似乎看不到明显缓解的迹象,在债务上限截止日期之前,财政部的现金余额将继续下降,且短期国库券的净发行额仍然为负。”

申万宏源固收研究认为,美联储延续扩表节奏同时叠加负债端TGA“泄洪”,由此导致流动性向准备金及隔夜逆回购聚集。结合供给端看,近期短端美债发行量相对走平,供给失衡带动下美债短端利率持续压低逼近零利率,而过剩流动性只能转向隔夜逆回购和准备金这两大渠道。

从其影响看,申万宏源固收研究认为,对比2013年缩减恐慌的历史经验看,当前隔夜逆回购飙升并非开启缩减讨论的明确信号。6月FOMC释放明确缩减购债信号的概率仍然不高,更大可能是在政策端微调以调节市场流动性。

展望后市,申万宏源固收研究表示,继续关注此前提示的6-8月政策窗口期,尤其警惕三季度货币政策收紧预期叠加通胀预期上行对美债的带动,预计三季度美债收益率进入快速上行通道,届时经济复苏预期、货币转向信号与通胀维持高位将形成多重利空。尽管当前隔夜逆回购飙升对于美联储缩减购债决策影响有限,仍需关注下半年短端流动性边际收缩叠加以上利空对于债市的冲击。继续维持年内10年期美债收益率看到2%的观点不变。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now