核心观点:

1月14日,拜登公布了涉及1.9万亿美元的“美国拯救计划”,3月11日,该法案终于通过了参众两院投票,并经总统签署正式生效,预计2021年该计划使得美国财政赤字扩大1.3万亿美元。美国1.9万亿财政刺激法案实际上以总量刺激的形式,更多着力于援助、保障、缩减贫富差距等结构性问题,仍然是在“平等与效率”的天平中向“平等”倾斜,预计其对短期美国消费构成支撑,对美国从疫情中的恢复和美国经济的长期增长潜力有积极影响。

继1.9万亿之后,拜登政府仍将致力于推行超过2万亿大规模基建计划。民主党最早可以于7月启动新的预算和解程序。最早7月美国新一轮财政刺激的预期可能出现发酵并对市场预期产生影响,其实际应用和对经济产生效果的最早时点在10月。

资产价格方面,以史为鉴,美国财政赤字扩大期间,美股多数时期呈现较好的表现,美国国债收益率在多数时期呈现明显下行,财政刺激时期美元指数早期较强,后期较弱,历史上美元指数的强弱基本与美国国内的财政赤字之间呈现出负相关的走势;CRB商品指数没有呈现出明显的规律性。

近期美债收益率冲高至1.6%,一定程度上反映了财政刺激的影响,展望未来,美联储货币政策很难与财政政策反向而行。如果未来拜登政府推出进一步的财政刺激计划且需要新增融资,美联储仍然需要有实质性配合,从而形成实质上的货币财政双宽松格局,从而有利于全球风险资产和新兴市场资本流动形势。

以下为正文内容:

一、 美国1.9万亿财政刺激对市场有什么影响?

1、1.9万亿:实际聚焦平等和结构性问题

1月14日,美国当选总统拜登公布了涉及1.9万亿美元的“美国拯救计划”(American Rescue Plan),经过近两个月的努力,3月11日,该法案终于通过了参众两院投票,并经总统签署正式生效。但投票中启用的预算和解程序也反映了两党的分歧。

3月6日,美国参议院以50票赞成、49票反对的表决结果,通过总统拜登的1.9万亿美元新冠肺炎经济救助计划。这是美国历史上最大规模经济刺激一揽子计划之一。没有共和党参议员投赞成票。由于美国众议院一周前通过的救助计划版本略有不同,因此参议院通过的救助计划需交回众议院重新审议和投票。按照惯例,参议院通过法案需要至少60票支持。为了能快速通过刺激方案,参议院使用了“预算和解”程序。在该程序下,就算共和党参议员集体投反对票,只要民主党参议员集体支持,再加上副总统哈里斯的一票,就能以51票通过1.9万亿美元的救济方案。

在众议院以220票对211票的优势未经共和党投票通过,因为共和党认为就业市场已经恢复到足以保证很少或没有新的刺激支出。来自缅因州的民主党众议员贾里德·戈尔登对此表示反对。民主党人还通过特别预算和解程序在参议院自行批准了这一计划。

3月11日,美国总统拜登在白宫签署了1.9万亿美元的美国拯救计划。

该计划主要包括以下内容:

延长每周300美元的失业补助金,并使数百万人在9月6日之前有资格领取失业保险,对个人第一笔10200美元的失业救济金免税。

向大多数美国人及其家属直接支付1400美元。支票开始逐步取消个人收入75000美元的上限,逐步由80000美元上限取代;联合申报者的门槛是这些限制的两倍;政府将根据美国人最近提交的纳税申报表来确定纳税资格。

将儿童税收抵免扩大一年。6岁以下儿童将增加到3600美元,6至17岁儿童将增加到3000美元。

投入约200亿美元用于Covid-19疫苗的生产和销售,同时投入约500亿美元用于检测和接触追踪。

增加250亿美元的租金和公用事业援助,以及大约100亿美元的抵押贷款援助。

向州、地方和部落政府提供3500亿美元的救济。

为K-12学校提供超过1200亿美元。

将补充营养援助计划福利增加15%,直至9月。

扩展补贴和其他条款,以帮助美国人支付医疗保险。

向餐馆提供近300亿美元的援助。

扩大保留员工的税收抵免范围,旨在促进公司保留员工。

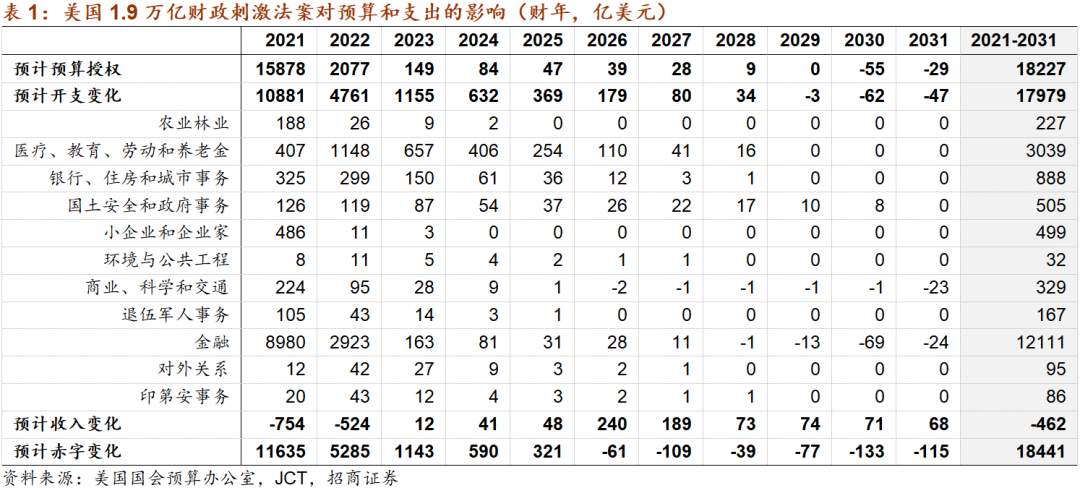

预计2021年该计划使得美国财政赤字扩大1.3万亿美元。1.9万亿实际上是该政策带来的财政支出增加、财政收入减小,从而带来的未来11年的合计边际效果,即合计的财政赤字扩大规模。结合2021、2022财年的情况估算,预计新法案在2021年对美国经济的边际刺激规模为1.3万亿美元。

从上述内容可见,美国1.9万亿财政刺激法案实际上以总量刺激的形式,更多着力于援助、保障、缩减贫富差距等结构性问题,仍然是在“平等与效率”的天平中向“平等”倾斜,预计其对短期美国消费构成支撑,对美国从疫情中的恢复和美国经济的长期增长潜力有积极影响。

2、美国财政刺激的下一步?

1.9万亿之后,拜登政府仍将致力于推行大规模基建计划。根据媒体报道,当前拜登政府已经开始和国会商讨可能是美国史上最大规模的基础设施建设计划,内容或涵盖道路、桥梁和农村宽带互联网等的建设,还可能致力于应对气候变化效应和改善公共卫生,继续指向清洁能源等方向。民主党有可能会在3月底之前公布这份基建计划的详细内容,其最终公布的基建计划规模可能高于2万亿。

美国财政部应用TGA账户资金将缓和财政刺激的短期融资压力。2020年,为了推行纾困计划,美国财政部大规模发债导致TGA账户余额飙升至1.6万亿美元。而2021年2月美国财政部表示,将在4月前将其TGA账户现金余额减半,并在6月底前将其削减至5000亿美元。更为积极的资金运用意味着1.9万亿财政计划所需资金需要通过新增融资解决的部分很少。2020年,由于美国的积极财政政策,美国国债总额上升了约4.55万亿至27.75万亿美元,同比增长19.6%,2021年,美国国债总额预计将进一步上行,但即便考虑到潜在的基建计划,同比增速也大概率出现下降。

对于潜在的基建法案,民主党最早可以于7月启动新的预算和解程序。由于两党对于本次财政法案的分歧,早在2月,拜登就提出可以启用预算和解程序,从而使得参议院允许以51:49的投票比例通过法案,从而避免了必须以60票支持才可通过法案的惯例。理论上,由于“预算和解程序”每个财年只能应用一次,拜登政府的潜在财政刺激计划暂无法应用该程序。但是,根据美国预算委员会主席所说,众议院民主党人可能在7月启动第二个预算和解法案的程序,将新的法案作为2022财年预算决议的一部分,并在9月底前通过该方案。不过这在目前仅限于一种可能性。据此来看,最早7月美国新一轮财政刺激的预期可能出现发酵并对市场预期产生影响,其实际应用和对经济产生效果的最早时点在10月。

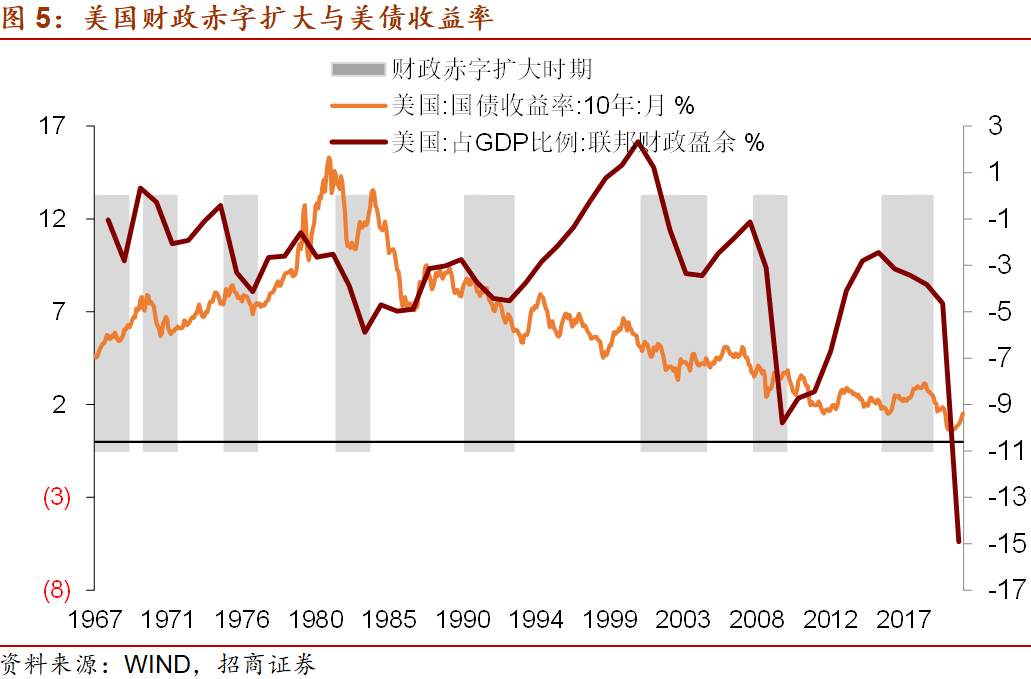

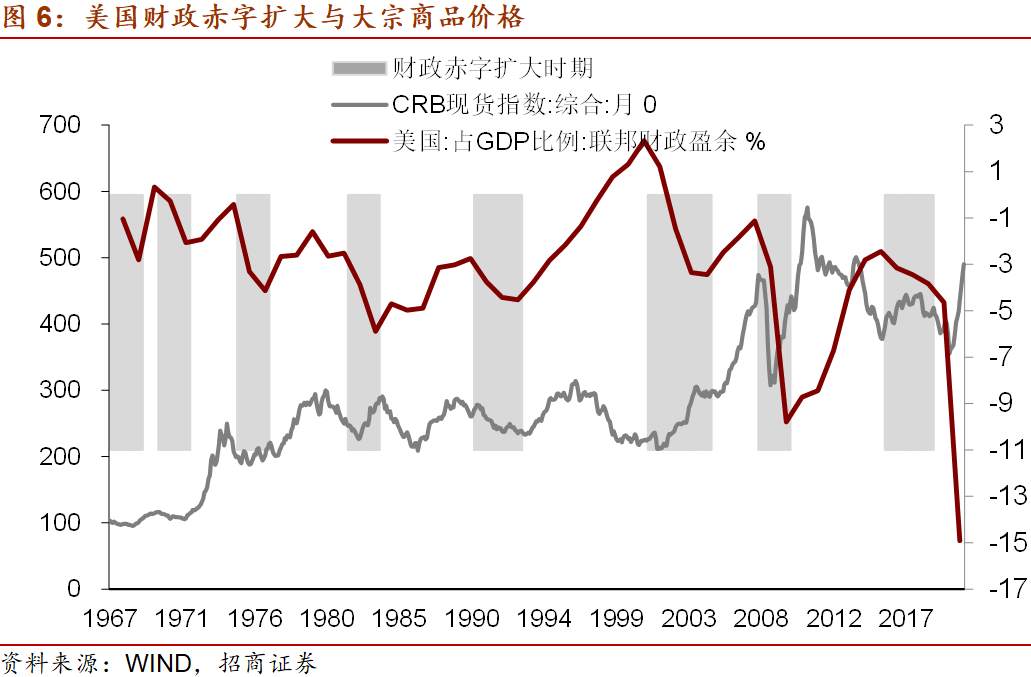

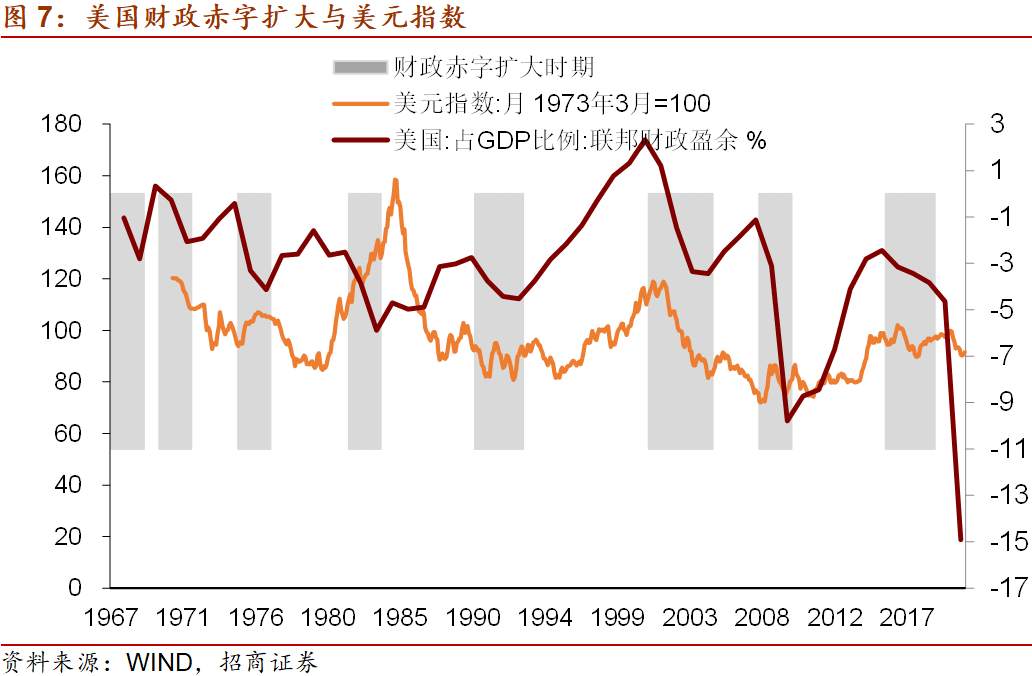

3、以史为鉴:美国财政赤字扩大对资产价格的影响

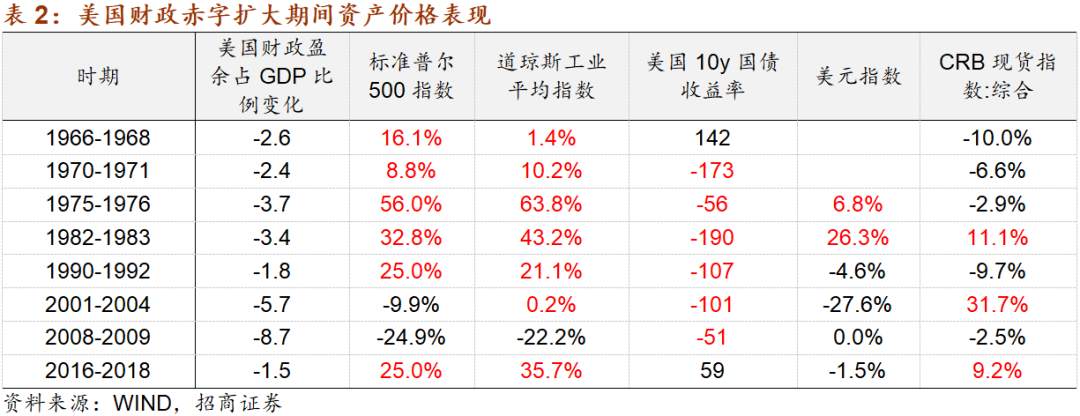

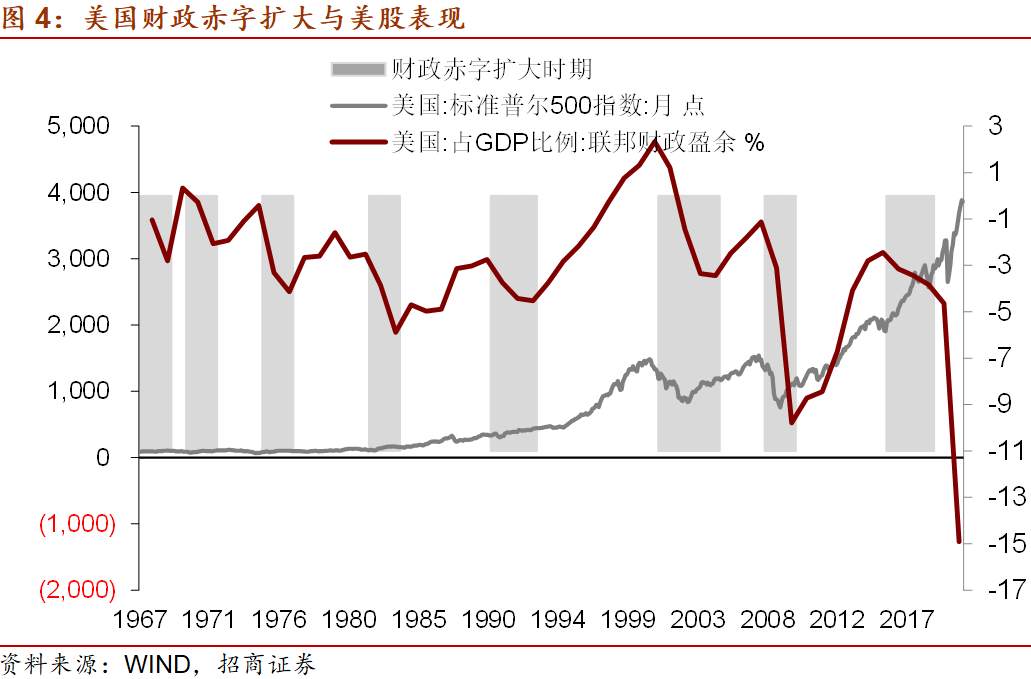

以财政盈余占GDP的比例来衡量,历史上美国财政赤字扩大的时期主要为以下八个时期:1、1966-1968年;2、1970-1971年;3、1975-1976年;4、1982-1983年;5、1990-1992年;6、2001-2004年;7、2008—2009年;8、2016-2018年。

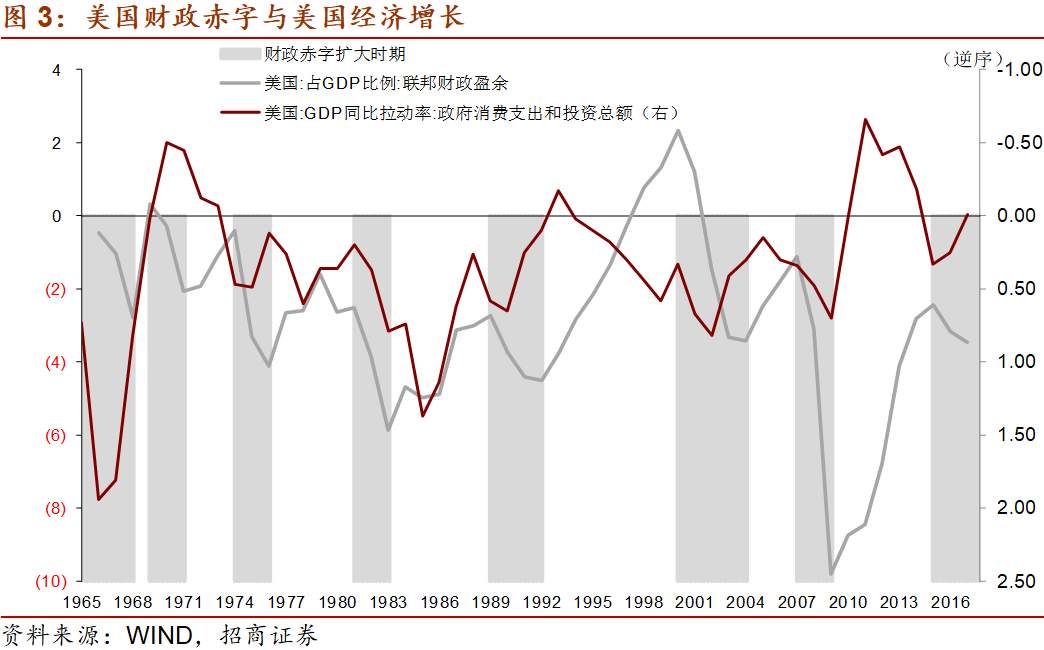

美国财政政策总体呈现了逆周期特性,美国经济增速出现明显下滑后,往往出现美国财政赤字的扩大,从时间性上看略有滞后性,随着财政刺激的带动和经济周期本身的运行规律,经济增速出现显著回升,只有少数时期财政政策体现为顺周期操作;从弹性关系来看,2000年以后财政赤字扩大幅度/GDP提升幅度的比例关系明显上升,显示随着财政政策的频繁使用,其对美国经济增长的边际带动能力下降。

具体而言:

(1)1966-1968年:长期赤字财政政策是美国政府在20世纪60年代刺激经济增长的主要手段。肯尼迪和约翰逊政府采用减税和扩大政府支出的扩张性财政政策的结果,使美国出现了第二次世界大战后最长时期的经济增长。1969年末美国失业率为3.5% ,达到了凯恩斯主义者提出的充分就业水平(失业率低于4% )。

(2)1970-1971年:20世纪60年代末70年代初的美国经济出现“滞胀”问题。再加上70年代发生的世界性粮食短缺和石油危机,更使美国的失业率和通货膨胀都上升到了两位数。尼克松为了消除通胀危机,实施了紧缩性的财政政策。但由于1968-1970年经济下滑过快,尼克松在1971年放弃了紧缩性财政政策,在传统凯恩斯主义的指导下,尼克松政府采用宽松的货币、财政政策,1971年初美联储连续5次降息,同时,尼克松政府倡导的“新经济政策”,实质为扩大财政赤字、刺激经济,尽管存在工资和价格管制,但物价仍快速上涨。

(3)1975-1976年;1974年上任之初,福特政府采用调节税率结构和偏紧货币政策来治理通胀,然而物价下行伴随经济萧条的进一步加剧,失业率快速上升,1975年美国失业率高达8.5%,GDP增速下滑至-0.2%。随后福特政府将重心转为重振经济,采用扩张性财政、货币政策来刺激需求,财政政策方面采取了大幅减税叠加减少政府开支的政策调节经济,1975-1976年共计减税328亿美元,但减少政府开支未果,1976年财政赤字超预期达737亿美元,通胀居高不下。

(4)1982-1983年:1980年11月,里根选举获胜,为20世纪80年代早期展开引人注目的财政实验提供了选举授权。1981年2月,里根提出“经济复兴计划”,明确了四大支柱:1、大幅减税;2、大力压缩计划中的非国防开支;3、减缓和稳住货币增长速度,促使通货膨胀下降;4、大大减少政府管制。1981年的经济复兴税法要求在1981年10月全面降低税率5%,以后在1982年7月1日和1983年7月1日相继削减10%。1981-1983年间,联邦财政赤字GDP占比由2.52%迅速上升至5.87%。

(5)1990-1992年:1990年,美国经济增速明显下滑,1991年一季度至三季度,美国经济增速持续录得同比负增长,在经济衰退的压力之下,美国政府终于选择大举增加杠杆予以对冲,也和海湾战争有一定关系,1991年三季度至1992年二季度,政府负债同比增速持续录得两位数,并最终带动私人部门负债同比增速在1991年四季度触底,经济增速也在1991年四季度开始恢复。

(6)2001-2004年:小布什政府的经济理念是,宏观经济政策由强调适当政府干预向更多强调自由竞争转变。2001年美国经济又出现下滑趋势,为此,小布什总统启动了极具争议性的“10年减税”计划,税收政策也开始再次表现出供给学派的色彩,并倾向于保护富人利益。小布什政府的具体做法是:减税总额1.35万亿美元;全面降低个人所得税税率并简化税率级次;此外,小布什政府还大幅提高国防支出, 奉行供应主义政策,小布什政府不仅刺激了国内经济复苏,同样也引发了世界范围内的减税,但美国财政状况也发生了迅速的恶化, 从预算盈余骤变为赤字。

(7)2008年-2009年:受金融危机的影响,美国GDP增速出现剧烈下行,为应对金融危机,2008年2月13日,布什签署《一揽子经济刺激法案》,该法案的目的是通过大幅退税刺激消费和投资,推动经济增长,以避免经济衰退,计划使1.17亿户美国家庭获得了退税支持。该计划分两年实施,2008年落实1520亿美元的退税,2009年落实160亿美元的退税,减税总额高达1680亿美元。2009年2月17日,奥巴马签署《美国恢复与再投资法案》,预计减税规模为2146亿美元,约占刺激总规模的1/3;政府支出方面合计5726亿美元,约占刺激总规模的2/3。该计划将:分10年实施,2009-2010财年将支出该计划的78%左右。

(8)2016-2018年:2016-2017年,美国国会永久性地延长了一些税收减免、税收增长减缓、较为积极的财政支出造成了财政赤字扩大。2017年12月,美国通过特朗普的税改法案,美国企业所得税从累进的35%下降为单一税率21%,个税税改法案保留了七级超额累进的形式,但下调了边际税率,此外美国税制原则发生重大改变,对股息所得从全球征税的“属人原则”转变为“属地原则”,有利于资本回流美国,大规模减税法案和特朗普政府大幅增加联邦政府支出是导致美国财政赤字增加的主要原因。

从资产价格的月均水平来看:

第一,美国财政赤字扩大期间,美股多数时期呈现较好的表现,不过这一定程度上受到了美股“牛长熊短”的影响,在2001-2004年、2008-2009年美股出现下跌,反映了危机、经济基本面和风险事件的冲击;

第二,美国国债收益率在多数时期呈现明显下行,符合财政政策逆周期的特性,在2016-2018年的上行一定程度反映了该轮财政刺激略为顺周期;

第三,财政刺激时期美元指数早期较强,后期较弱,可能侧面反映了后期财政刺激对美国经济拉动程度下降,而美元供给上升的影响更为充分体现;

第四,CRB商品指数没有呈现出明显的规律性,反映出美国需求对于全球商品需求的代表性不足。

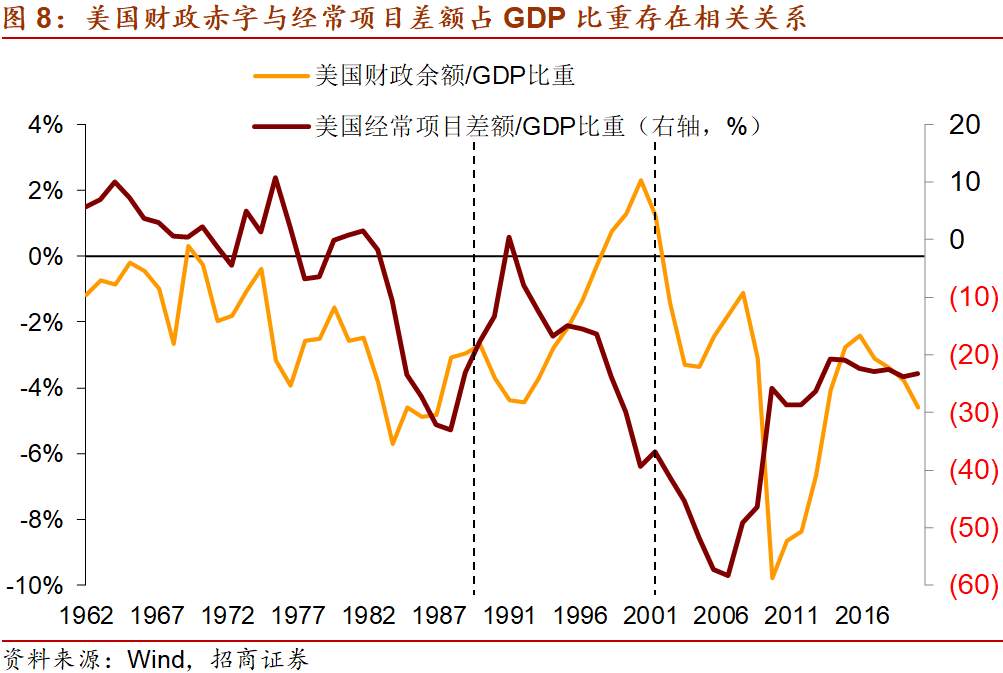

4、美国财政赤字扩大或助推美元指数走弱

从实证研究结果看,财政赤字和经常项目逆差之间存在着正相关关系。蒙代尔-弗莱明模型指出,在资本自由流动的情况下,扩张性财政政策很大程度上转变为经常项目赤字。美国财政赤字与经常项目赤字伴生的现象被称为“双赤字”。美国的财政赤字导致了国内储蓄的进一步下降,加剧了对外国资本的需求。加大了需求外溢。因此,财政赤字的增长或将使经常项目逆差进一步增加。

历史上美元指数的强弱基本与美国国内的财政赤字之间呈现出负相关的走势。这种相关关系背后的的原因可能有两点:第一,赤字扩大时期美联储的货币政策相对宽松,第二,美国财政赤字扩大导致经常项目逆差扩大。克林顿时期,美国财政状况良好,在这一时期,美元在2001年达到近120的第二峰值,其后,随着小布什政府的上台,美国财政状况不断恶化,财政赤字接连升高,美元指数在之后也是一路下跌。相比于奥巴马政府缩减政府开支,降低政府赤字的政策措施,特朗普政府的政策导致美国财政赤字状况再次恶化。不过,由于此前特朗普税改带来的海外资本回流、贸易摩擦和新冠疫情带来的避险情绪上升等因素对美元构成了较强支撑,美元指数仍然处于高位。不过,更长期看,各财政赤字更大幅度的扩大仍然有可能体现其影响,带来美元指数的走弱。

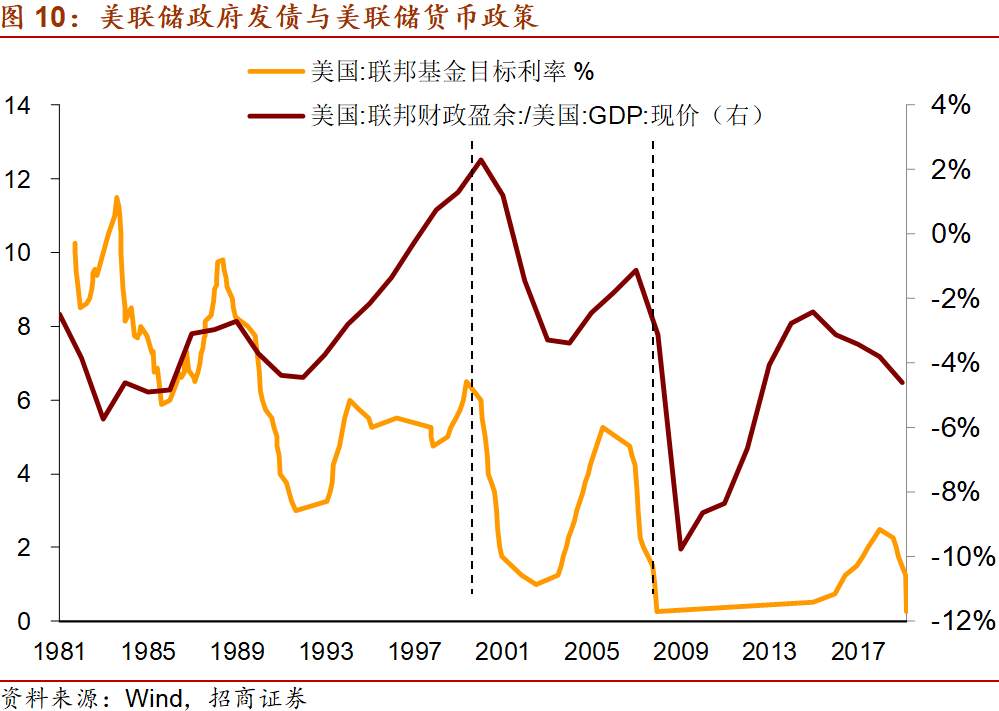

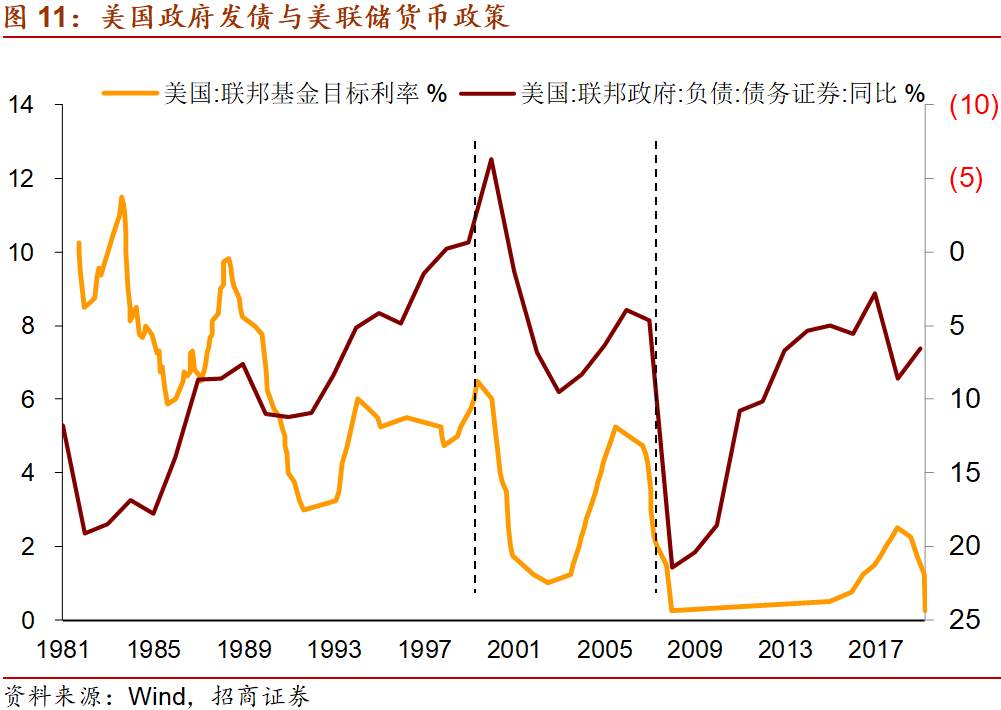

5、美国财政政策实施需要货币政策的配合

美国国会预算办公室预估未来三年的美债收益率水平均较低,美联储货币政策很难与财政政策反向而行。近期美债收益率出现飙升,已达到1.6%,但从今年2月CBO发布的最新数据预测来看,在考虑到美国经济反弹的基础上,CBO对2021-2023年国债收益率中枢的预测分别为1.1%、1.3%、1.5%,对3个月国债利率的预测分别为0.1%、0.1%、0.2%。可见,CBO认为当前的较低利率环境在2021-2023年都不会发生显著改变,如果利率上升,美国财政赤字状况将进一步显著恶化,美国国债发行的难度也会增大,而且国债供给增加还会进一步刺激利率的上行。这从侧面表明,美联储货币政策很难与财政政策反向而行。

从历史情况看,美国财政赤字/GDP比重与联邦基金利率呈现正相关关系,即美国财政赤字扩大通常伴随着宽松的货币政策。

同样,过去美国联邦政府债务规模的增长与联邦基金利率呈现出一定负相关关系,即美国联邦政府债务规模同比增速的上升通常伴随着美联储宽松的货币政策。

以上相关性的背后可能存在两个原因:第一,当基本面出现恶化时,宽松货币政策与积极财政政策是合理和常见的政策选项;第二,美国政府的债务融资确实需要美联储在货币政策层面予以配合,方能保证美债市场流动性和长端利率的平稳。

因此,如果未来拜登政府推出进一步的财政刺激计划且需要新增融资,美联储仍然需要有实质性配合,从而形成实质上的货币财政双宽松格局。

二、 2月陆港通资本流动速览

从陆股通的统计数据来看,2月份单月外资持有A股规模上升412亿元,与1月大体持平(1月陆股通净流入为400亿元)。

2月外资通过陆股通变化为412亿元,前值为增加400亿元。其中,沪股通2月全月累计净流入115亿元,深股通全月累计净流入298亿元。此外,港股通2月份累计流入资金749亿港币,高于上月,目前港股通已连续23个月实现资金净流入。

2月AH股溢价与1月大体持平。

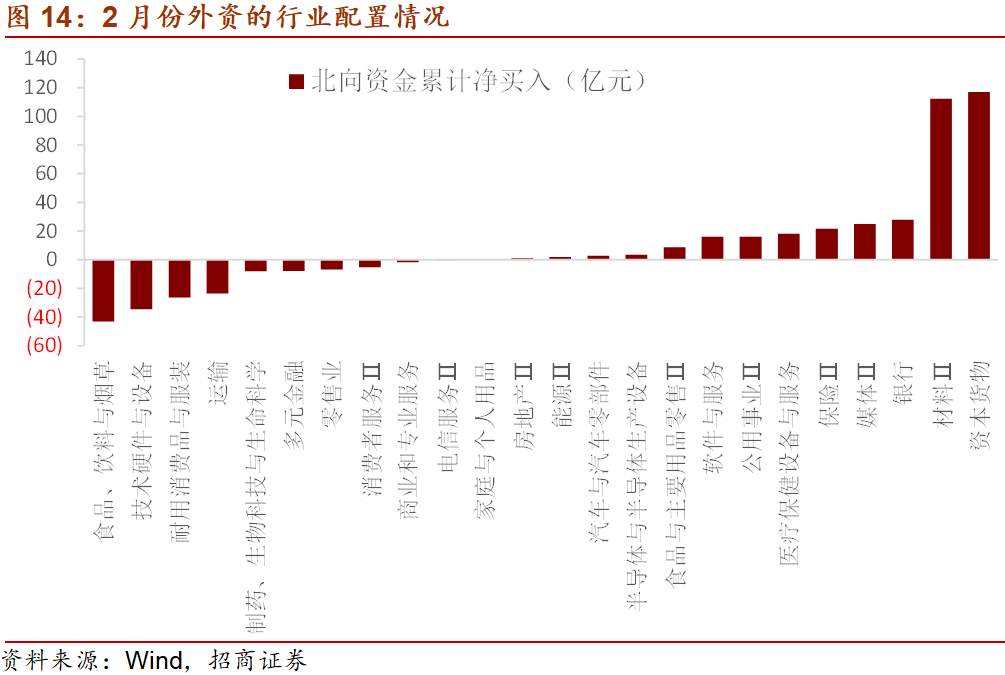

从外资的行业配置情况来看,2月份外资主要增持了资本货物和材料等行业,减持了食品饮料、技术硬件与设备、耐用消费品与服装等行业。

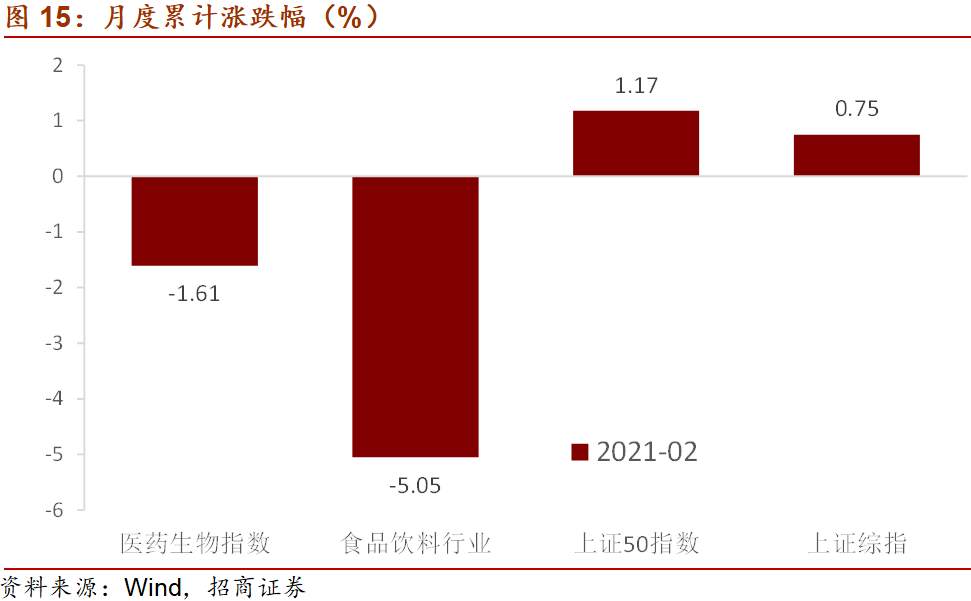

2月份A股市场小幅上涨,但食品饮料下跌5.1%、医药生物板块下跌1.6%,均跑输上证50。

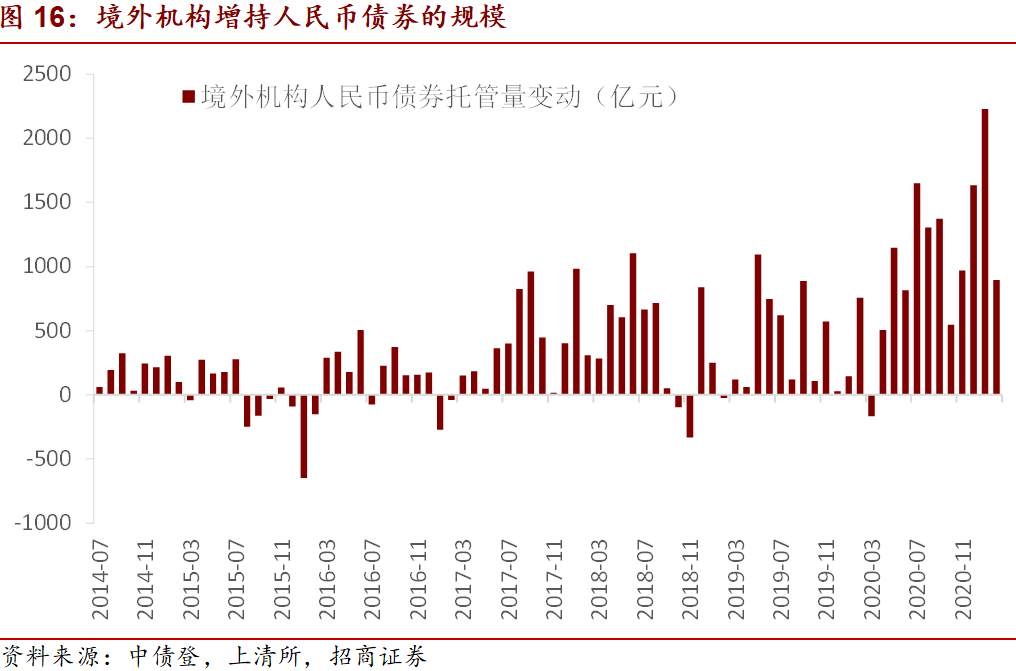

三、 2月境外机构人民币债券托管情况

根据中债登与上清所最新发布的托管数据,境外机构2月份在中债登的债券托管总量达到31525亿元,2月份单月增持债券957亿元,增持规模相较上月下降762亿元(11月增持债券1719亿元);境外机构2月份在上清所的债券托管总量为4146亿元,2月单月减持62亿元(1月增持509亿元),增持规模相较上月下降571亿元,其中减持同业存单121亿元(1月增持同业存单430亿元)。

2月份单月,境外机构在中债登与上清所合计增持895亿元人民币债券,增持规模明显下降,境外机构截至2021年2月末持有的人民币债券规模为35671亿元。

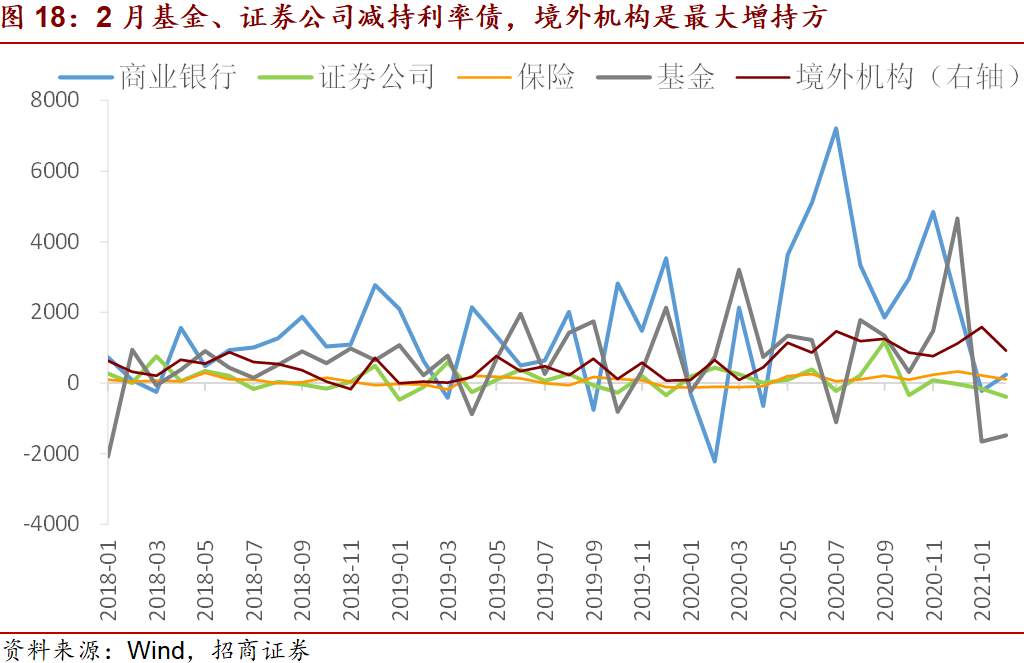

美联储货币政策维持宽松、中美利差微降的背景下,外资继续增持人民币国债、政金债,减持了同业存单。

分机构情况来看,2月基金、证券公司减持利率债,减持规模分别为-1485.3亿元、-392.47亿元,境外机构、商业银行、保险增持规模分别为919亿元、243亿元、109亿元。

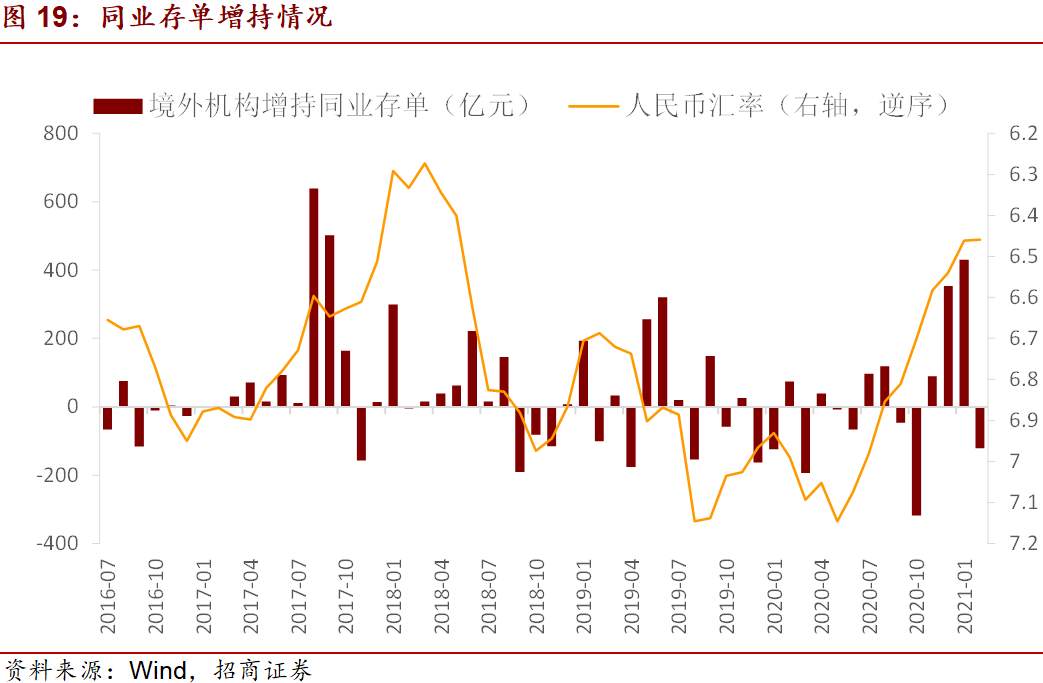

2月份境外机构减持同业存单121亿元,重回减持,与人民币汇率趋于平稳相一致。

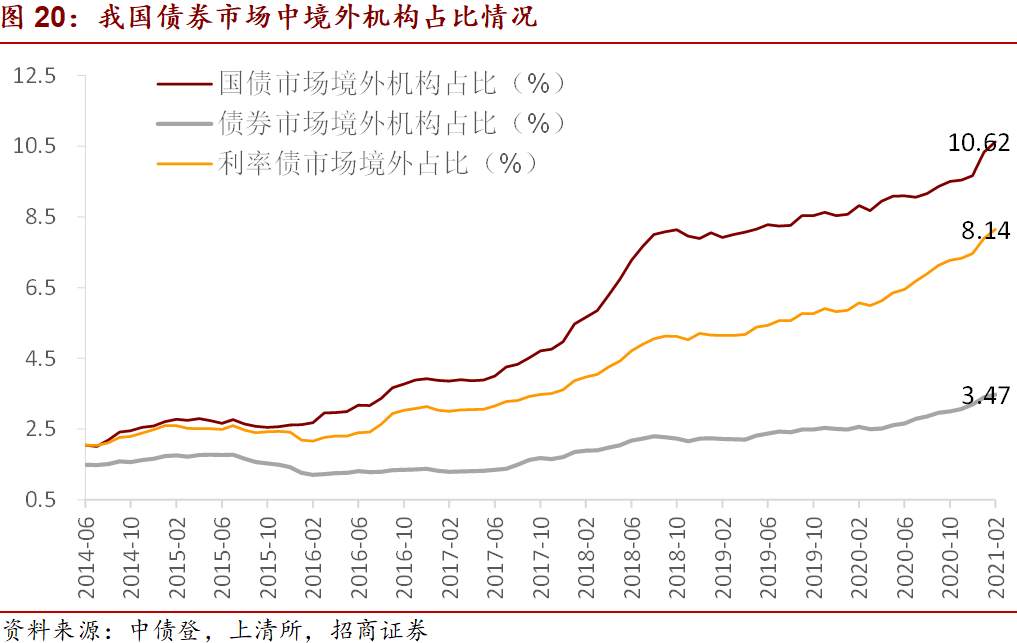

2月境外机构在我国国债市场中的占比持平于10.62%(1月为10.33%),利率债市场占比为8.14%(1月为7.89%)债券市场整体的境外占比为3.47%(1月为3.40%),均较上月有所上升。

四、 1月外汇零售市场供求形势

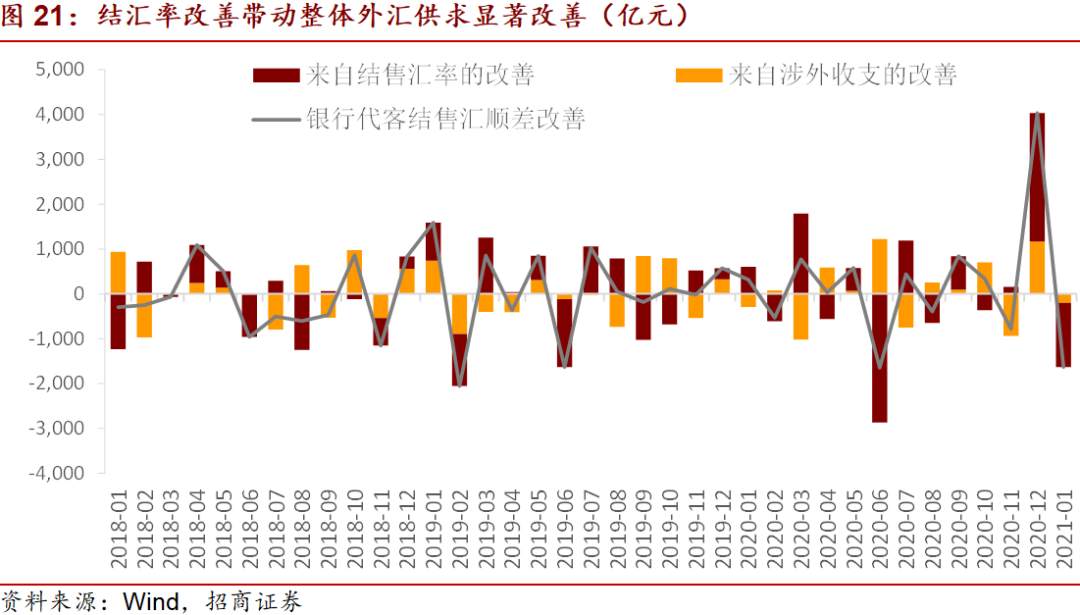

1月我国外汇市场供求形势相对12月恶化,结售汇率的相对变化和涉外收支共同产生负向变化,但仍然处于供求形势相对较好的时期。

1月我国外汇市场供求形势边际恶化,代表零售外汇市场的银行结售汇实现顺差2637亿元,较12月份下降1630亿元,银行自身结售汇同样有所下降。

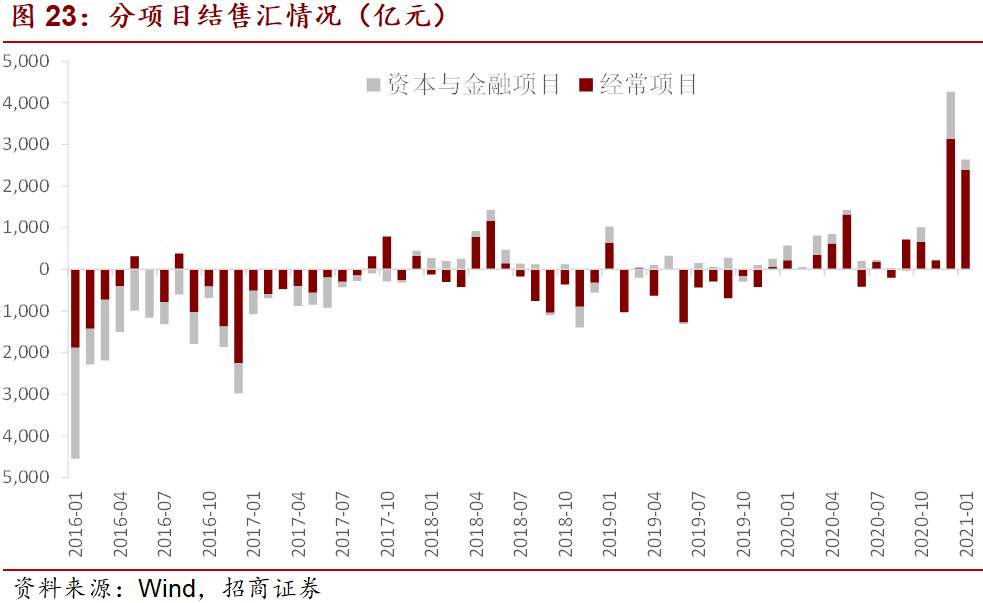

分项目来看,代客结售汇的经常项目差额、资本金融项目顺差均下降:经常项目由3138亿元的顺差下降至2388亿元的顺差;1月资本与金融项目结售汇实现顺差249亿元,相较上月恶化879亿元。

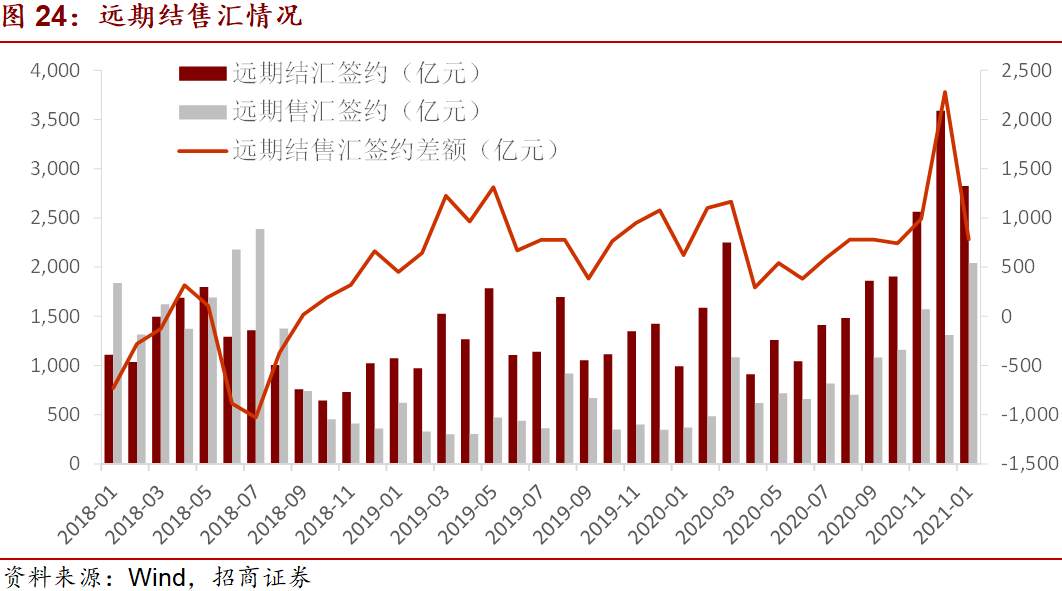

1月远期净结汇签约782亿元,较上月显著下降但仍然较高。

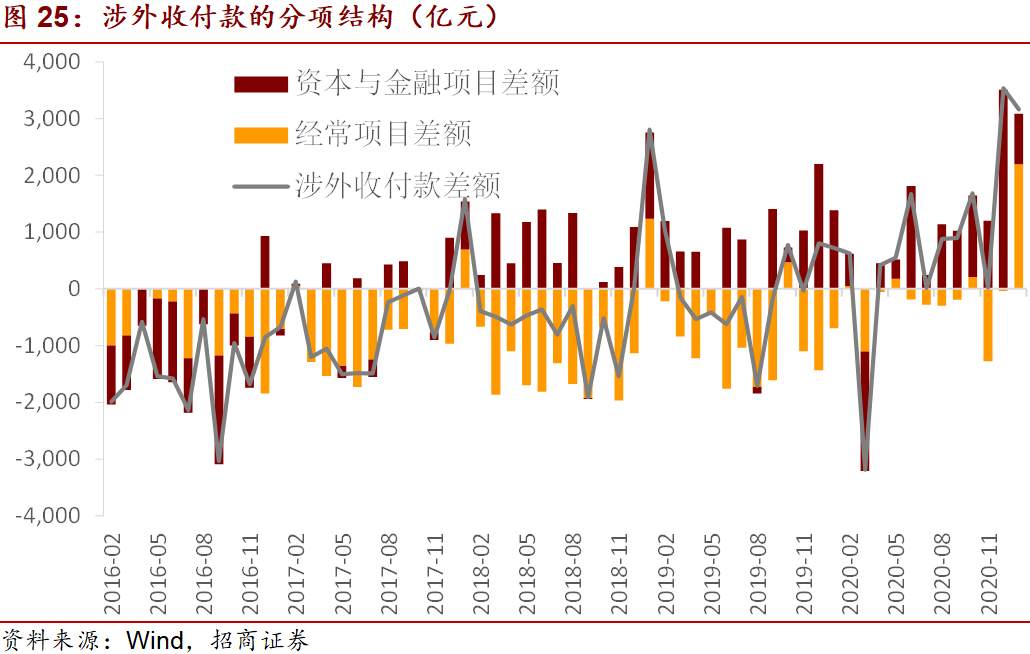

1月银行代客涉外收付款实现顺差3163亿元,较上月小幅下降,其中涉外外汇收支差额改善、人民币收支差额有所恶化,经常项目上升、资本金融项目下降。人民币收支方面,从经常项目的情况来看,1月由上月的-37亿元逆差改善至2197亿元顺差;资本与金融项目差额规模边际下降2613亿元至顺差895亿元。

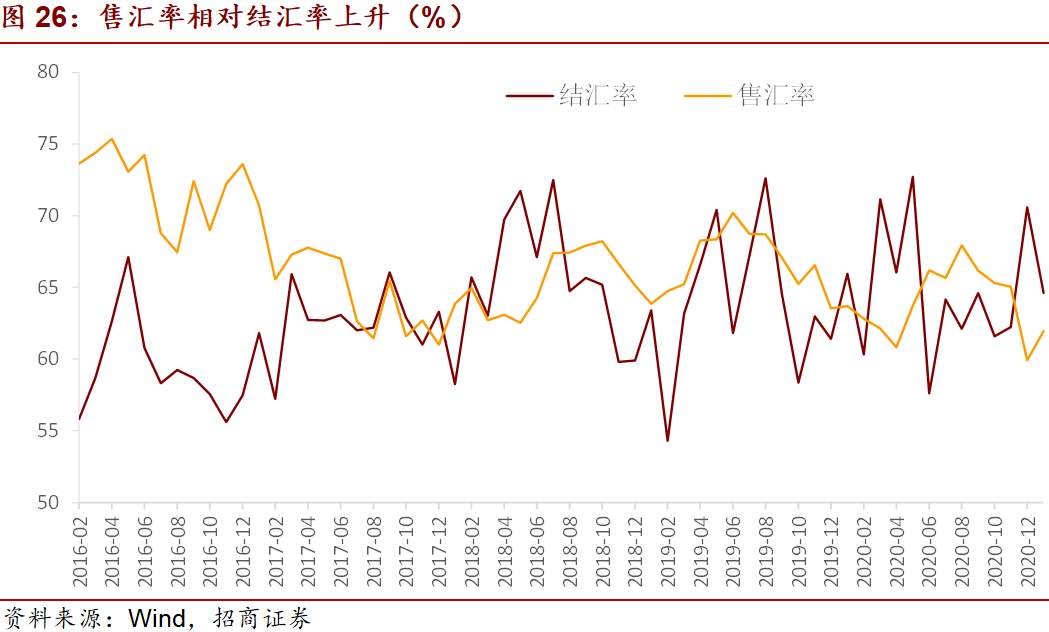

从结售汇率的变动情况来看,1月份结汇率环比下降6.0个百分点至64.6%,售汇率上升2.0个百分点至62.0%,售汇率相对结汇率上升,表明企业的结汇意愿弱化。

1月央行外汇占款余额变动为92亿元,2月末央行官方外汇储备余额为3.20万亿美元,环比下降57亿美元,本月汇率变动带来的汇兑变动为负贡献35亿美元,与外储变动规模较为接近。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now