2020年11月10日国家统计局发布:2020年10月CPI同比0.5%,前值1.7%;环比-0.3%,前值0.2%;PPI同比-2.1%,前值-2.1%;环比0.0%,前值0.1%。

核心观点:

10月CPI继续下行,主因是基数贡献的下降和猪肉价格的大幅回落。PPI连续2个月保持-2.1%,主要是受到国际原油价格调整的冲击。展望未来,随着美国大选不确定性的消除、新冠病毒有效疫苗出现后国际航运的逐步恢复,全球经济景气将继续修复,同时全球流动性宽松环境维持,总体而言PPI上行趋势仍在。

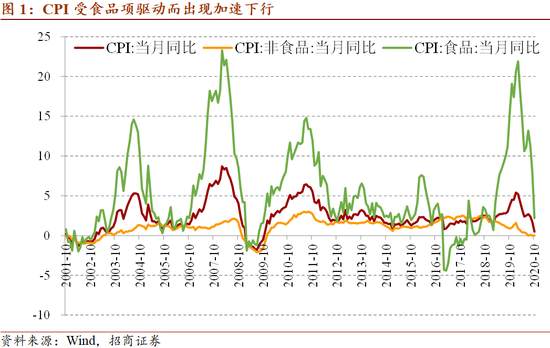

具体而言:10月CPI同比下行,基数因素贡献从上月的1.3降至0.4个百分点,新涨价因素的贡献从0.4下降到0.1个百分点。分项来看,食品项同比涨幅降至2.2%(前值7.9%);非食品项同比持平在0.0%。CPI环比从上月的0.2%下行至-0.3%。在非食品项下,因国庆、中秋双节原因,旅游环比上涨至2.8%(前值-0.9)。因国际原油价格波动,交通工具用燃料环比降至-2.2%(前值-0.9%)。

CPI展望:CPI在基数因素快速下降的作用下仍将保持下降趋势。由于农产品批发价格200指数同比已经为负,预计食品项增速将继续下降。非食品项将在消费加速恢复的带动下逐步回升。

PPI展望:此前基于投入产出模型,预计原油价格冲击将导致10至12月PPI在-2.0%±0.2%窄幅波动,目前基本验证。但当前国际油价再次出现了上行动力,我们预期PPI将回归上行趋势,逐步收窄降幅。

对于2021年,就国内货币政策的取向与供给冲击发生的可能性而言,通胀压力总体可控,峰值在2季度,PPI难以超过2.0%、CPI难以超过2.5%。但需要注意海外流动性扩张对中国的溢出效应,其传导渠道之一是导致国际油价等商品价格的上升;二是引发中国出口持续高速增长。总体来看,未预期的涨价更可能出现在PPI领域。

以下为正文内容

一、 CPI同比继续下行,环比转负

10月CPI同比增速0.5%(前值1.7%),加速下行是由于基数因素所形成的下降趋势和猪肉价格的回落。本月基数因素贡献从上月的1.3降至0.4个百分点,新涨价因素的贡献从0.4下降到0.1个百分点。分项来看,食品项同比涨幅降至2.2%(前值7.9%);非食品项同比持平在0.0%。其中,食品项同比涨幅显著收窄,畜肉项下猪肉的贡献从上月的1个百分点转负为-0.13个百分点,猪肉价格同比从上月的25.5%下降到-2.8%;鲜菜的贡献比上月下降0.03个百分点,鲜果则提升0.13个百分点。

10月CPI环比也加速下行至-0.3%(前值0.2%),反映出食品供应稳定。其中,食品类环比降至-1.8%(前值0.4%),非食品类环比降至0.1%(前值0.2%)。食品项下,猪肉环比-7%(前值-1.6%),是由于生猪生产持续恢复,存栏不断改善,猪肉价格从8月的高位48元/公斤左右逐步下降至10月的40元/公斤以下。鲜菜环比-2.1%(前值2.43%),鲜果因季节原因涨幅也有回落,为1.8%(前值7.3%)。在非食品项下,因国庆、中秋双节原因,旅游环比上涨至2.8%(前值-0.9)。因国际原油价格波动,交通工具用燃料环比降至-2.2%(前值-0.9%)。

CPI在基数因素快速下降的作用下仍将保持下降趋势。由于农产品批发价格200指数同比已经为负,预计食品项增速将继续下降。非食品项将在消费加速恢复的带动下逐步回升。

二、 PPI上行趋势仍在

10月 PPI同比-2.1%(前值-2.1%),本月基数因素和新涨价因素均为负贡献,分别为-0.1和-2个百分点。

PPI环比为0.0%(前值0.1%),涨幅连续3个月回落。生活资料价格环比-0.1%(前值-0.1%),主因食品类-0.2%(前值0.0%);耐用消费品提升至0.0%(前值-0.3%),衣着类-0.1%(前值-0.2%)。生产资料价格环比0.1%(前值0.2%),其中采掘-0.1%(前值0.6%),原材料0.2%(前值0.3%),加工0.0%(前值0.1%)。

10月PPI在修复趋势中再度停留,主因是国际原油价格波动。10月下旬,布伦特原油价格再度下行突破40美元/桶,由于市场预期美国纾困计划受阻和欧美疫情再次爆发。目前,市场正在密切观察需求侧的影响因素,包括OECD国家的复工复产和疫情进程等。另外,亚洲国家的能源多元化也在影响OPEC+国家对能源市场的影响力,例如从5月份开始,中国进口美国原油数量连创新高,9月进口达到390万吨;同时期从伊拉克进口原油数量几乎腰斩。

预计PPI在10至12月将在-2.0%±0.2%窄幅波动。考虑到疫情不确定性和全球原油高库存等因素,预计四季度布伦特原油价格均值将维持在42美元/桶附近。基于投入产出比模型测算原油价格对PPI的影响,我们将PPI均值进行了下调。

三、 2021年通胀水平预测

1993年价格全面放开至今,中国的通货膨胀成因分为需求驱动和供给驱动两类。需求驱动一般是货币供应超过实际需求导致,而货币超发的原因,一部分是央行为配合经济增长任务时主动为之,往往也会伴随房地产周期或基建投资增速上行;另一部分是贸易顺差快速增长时期,央行为维持汇率稳定而购买外币和投放本币。供给驱动则包括三种,一是中国加入WTO至金融危机之前,出口部门增长快于国民经济整体所导致的结构性通胀,表现为2001年至2008年CPI的波动上行;二是3年左右的猪周期所导致的非平衡通胀,2004、2007、2011、2016、2019共出现过5次;三是去产能与环保限产引发的能源与原材料行业的价格上行,这是2016至2017年PPI显著上升的重要成因之一。

货币政策层面,2020年上半年中国的货币供应处于“略高于名义经济增长以体现逆周期调节”的状态,因此M2增速与名义GDP增速反向运行。但2020年下半年以来,“保持货币供应量与名义经济增速基本同步”的货币政策规则再次回归,同时坚持“房住不炒”原则,坚持政府与国有企业的宏观杠杆率约束。

供给冲击层面,首先当前国内显著超过国民经济整体增速的部门主要是以信息技术为代表的新兴行业,占GDP的比重仍然较低,而出口、金融、房地产、基建投资等部门基本与国民经济保持同步增长,因此结构性通胀压力较低。其次猪周期已经随着产能的恢复趋于回落,非平衡通胀压力较低。最后,随着三年攻坚战的完成,国内产能过剩和环保压力已经有所缓解。

因此仅就国内货币政策取向与供给冲击发生的可能性而言,2021年通胀压力总体可控。

作者:谢亚轩(招商证券首席宏观分析师(执行董事),经济学博士。)

来源:文章来源新浪财经,版权归原作者所有,如有侵权请联系本人删除

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now