年底,回头看今年起起跌跌的油价,不知道小伙伴们有什么感想?“美帝跟中东王子又搞小阴谋了?”还是,“油价掉了,新年买辆车?”笔者看来,政治阴谋论太高深;车呢,还是买不起;但是大宗商品指数,是不是可以投一波呢?

于是笔者带着小本本,找了专家咨询大宗商品的投资要点,接下来和大家分享一下刚出炉的“干货”。我们从大宗商品的特点开讲,接下来,着重讲分散风险的指数化投资优势,最后带大家看看投资大宗商品的渠道。

- 什么是大宗商品

- 资产配置为何需要大宗商品

- 大宗商品的优劣势

- 大宗商品指数分析

- 大宗商品ETF分析

什么是大宗商品?

随着金融业发展,越来越多商品也开始带上金融属性。什么叫商品的金融属性呢?简单讲就是除了实物用途,还可以用来投资挣钱、拿来规避投资风险等特征。除了金融属性,那些有极大供需量及极大资金流动的商品才能叫大宗商品;那么什么商品供需量大呢?原材料。综上,我们可以得到大宗商品的特点:一般是生产其他产品的原料,具有商品属性和金融属性,在除零售环节的流通领域进行交易,是用于工农业生产与消费使用的大批量买卖的物质商品。

其实早在中世纪的欧洲,大宗商品交易已经很活跃。1593年,郁金香传入荷兰,由于引种时间短数量有限,因此价格极昂贵,被视为财富的象征:土豪们要想娶有钱人家的漂亮女儿,还得秀家里的郁金香。达官显贵们追捧下,人们蜂拥参与郁金香投机,大家都想着卖给那些想娶媳妇的贵族接盘侠来大赚一笔。由于郁金香是一种有季节性的“农产品”,聪明的荷兰人发明了“期货交易”,在阿姆斯特丹的证券交易所内开设了固定的交易市场。所以某种意义上,郁金香其实是历史上第一种全年不间断进行期货交易的“大宗商品”,它具有商品的金融属性。

像石油、铜、铁矿石、玉米、土豆等这些商品,都在实物价值之外拥有了金融属性,也可以被当作金融资产进行投资和配置了。在金融投资市场,我们一般把大宗商品分成三个类别:能源、金属和农副产品,即同质化、可交易、被广泛作为工业基础原材料的商品。

- 能源:原油,天然气,取暖用油,橡胶等

- 金属:稀有金属(金,银,铂等),工业用金属(铜,铁,铝,锌等)

- 农副产品:大豆,玉米,棉花,咖啡,牲畜等

由于影响大宗商品价格的因素很多,因此它的价格波动也很大。如某年玉米的收成非常棒,供给量比较大,那么那年玉米的价格就会相对较低;又如,寒潮来袭天然气需求增大,价格就随之上涨。正因大宗商品的供给与需求变化非常频繁,所以价格波动会比股票、债券以及其他资产类别更大。不过大宗商品里面,黄金的价格比较稳定,所以这也是央行把黄金作为储蓄资产(reserve asset)的原因,以随时帮助缓冲市场波动。但大宗商品的这些特点,也让其成为资产配置中的【高档原材料】。

为什么要在配置中加入大宗商品?

1990 年,挪威的主权财富基金通过评估发现,来自石油领域的收入在未来 10 年将会逐渐下降,为了缓冲油价的波动对经济造成的影响、石油资源的不可再生性和本国人口老龄化问题,挪威政府建立了政府石油基金来应对风险。其实,除了将大宗商品用来对冲风险,在很多经典的投资组合中,如世界领先的养老基金和捐赠基金中,我们都能看到大宗商品成为资产配置的组成部分,这又是为什么呢?

首先我们看看大宗商品在投资组合中的优势:

- 流动性较高。与其他另类投资的资产类别相比,大宗商品期货合约以及投资大宗商品公司都有比较好的流动性。

- 与股票和债券的相关性较低。许多投资者将自己的投资组合局限在股票以及债券中,如此集中的配比,组合风险会比较高。大宗商品恰好能为投资者提供组合多样性,分散风险。

- 抗通胀。同房地产一样,商品属于实物资产。实物资产的一个共同点就是他们与通胀的相关性高,能有效对抗通货膨胀。因为大多数商品的价格会伴随通胀走高,所以商品资产成了对抗通胀的有效手段。(ps: 虽然房地产抗通胀,但是它们的价格正处于高位,不像大宗商品,已经在熊市里摸爬滚打快十年了。)

不过大宗商品也有劣势:

- 长期来看,大宗商品的收益比股票和债券要低。

- 大宗商品的周期较长,波动较大。

- 技术进步提高了商品产量,但同时也会进一步打压价格。

虽然大宗商品优势与劣势齐飞,但是大家要牢记我们做资产配置的原因!资产配置,就是要追求相同风险下最大收益组合或者相同收益下最小风险组合。选择资产配置,就是为了尽力避免经济周期轮动和黑天鹅带来的风险。那么,大宗商品能为我们组合带来什么呢?

(备注:GSCI是标普设计的反映商品市场投资收益的综合性代表指数;BCOM是彭博设计的具有高流动性和多样性的代表商品指数,下面有进一步的介绍)

上图展示了从1979年至今各大资产类别的回报:回报最高的是标普500 指数,年化回报达11.95%;波动率最小的是美国短期货币,波动率只有1.05%,但同时收益也比较低,只有4.51%。

但是正如我们上文所说:资产配置不能只看收益,风险控制是资产配置的关键,历史上许多大幅回撤事件是投资者一夜破产的根源。那么我们如何了解投资组合的风险呢?一定程度上,可以从资产间的相关性来分析:投资组合的多样性能降低风险;资产之间的相关性越小,组合的风险相对也会变小。

上图展示了各大资产之间的相关性:颜色越红说明资产之间相关性越高,而颜色越绿则相关性越低,最后一行是相同资产类别中的平均相关性。大家可以很清晰看到:大宗商品是除短期货币之外与其它资产平均相关性最低的资产,GSCI指数平均相关性只有16.78%,BCOM指数的平均相关性只有19.52%。所以,大宗商品的“低相关性”能够降低组合的风险。

而大宗商品的劣势—高波动性,从投资组合的角度来看却有不一样的作用。由于大宗商品收益与其他资产收益呈负相关关系,所以商品的波动性实际上是“好的”波动性。这意味着,将大宗商品加入现有的股票、债券投资组合可以降低投资组合整体的波动性。实质上,当一个股票、债券投资组合中包含大宗商品时,商品指数收益的高波动性会成为投资组合分散化的重要来源。简而言之,负相关性和高波动性使得少量的商品头寸即可对投资组合的分散化起到很大的作用。

所以,大宗商品对于资产配置组合的意义在于:多样性能够扩展投资边界;负相关性+高波动能分散风险;而且还能在那些CPI飙升的日子缓解通货膨胀带来的压力。

优秀的资产配置方案都是将资产【分配至具有负相关性以及逆周期性】的多个资产上的,只有这样做,才能减低市场突然恶化或者突然变动带来的不良影响。毕竟投资不是投机,大家要理性的看待收益以及风险。下图展示了不同均值-方差优化的随机组合,可以看到,实物类组合跟股票类组合是比较靠近的,在相近的收益水平上,实物类组合的方差比股票小一些,即风险会小一些,但是波动范围很大:

瑞银UBS在今年二月发表了一篇学术报告,探讨了股票和债券相关性。报告指出,股票和债券之间的相关性主要受两个指标的影响——通胀的水平及通胀的波动性。在通胀水平较高或通胀的波动较大时,股票和债券之间的相关性上升。也就是说,当通胀上升时,股票和债券这样的资产配置组合逐渐减少了它分散化的效果。

在2018的第一季度,大家也能明显的看到,股票和债券的相关性上升,典型的60/40组合结构变得更加脆弱了。这里敲黑板了!以上讲了那么多配置大宗商品的意义,所以只持有股票和债券的朋友们要注意了,如果想优化一下自己的组合,不妨尝试加入大宗商品的投资看看有什么效果:)

加入大宗商品带来了“神马”

上面说到,加入负相关性资产对分散投资组合的风险有很大作用,这样的“作用”可以被论证吗?在做进一步研究之前,我们先好好了解这些将要被烹饪的食材,和大家分享一下大宗商品市场主流的几大指数。

四大商品指数2018年的成分,来自各自的指数公司

(1)大宗商品指数

高盛商品指数 GSCI

(Standard & Poor's Goldman Sachs Commodity Index)

高盛商品指数GSCI是一个反映商品市场投资收益的综合性指数,它代表了无杠杆、对多种商品期货合约同时做多,将利润再投资的一种投资方式。这些属性使GSCI商品指数成为商品市场中有代表性的、方便投资者进行投资的指数。

GSCI商品指数衡量了24种大宗商品,包括能源、农产品、工业金属、贵金属和牲畜。能源板块在GSCI商品指数中占最重的权重,约为58.5%。比重第二的则是农业板块,占比约为18.25%。由于以原油为代表的能源,在近几十年间价格大幅上涨,GSCI商品指数现在已经成为跟踪量最大的商品指数了。GSCI商品指数在每年1月份进行一次权重调整,调整的依据是各商品过去五年的平均生产量。

许多股票指数都是以股票市值作为权重构建而成的,但是商品是没有与股票市值相对应的概念,而想要把一个商品从生产出来到被消费掉的市值完整跟踪计算出来,那是非常艰难的。幸运的是,商品经济价值的净多头头寸与其产量是成正比的,所以GCSI选择使用全球平均产量作为调整标准,这种调整方式有效地反映了全球通胀压力。

GSCI商品指数为了方便投资者复制投资,一般持有流动性较强的近月合约。当近月合约将进入现货交割月时,就移仓至下一个月合约。GSCI商品指数会在每个月第五个交易日到第九个交易日进行展期交易。在迁仓期间,每天迁仓交易量是全部交易量的 20%。在第五个交易日之前,整个投资组合包括最近交易月份的商品期货,在第五个交易日收盘以后,整个投资组合持有 80%的最近的合约,持有 20%下个月份的合约。以这种方式,在第九个交易日收盘后,GSCI商品指数持有的合约从最近的月份转移到下一个的合约月份上了。

路透CRB商品指数

(Thomson Reuters Commodity Research Bureau Index)

CRB是全球历史最悠久的商品指数,由美国商品研究局(Commodity Research Bureau)推出,最早可追溯到 1957 年。最初由 2 种现货、26 种期货商品构成,现在已经涵盖19种商品。2005年,CRB商品指数重新命名为 Reuters/Jefferies CRB 指数,简称为“RJ/CRB 指数”。现在RJ/CRB指数中能源占比约为39%,农业占比约为39%,金属占比约为20%,牲畜占比约为7%。2005年之前,RJ/CRB商品指数中所有商品的权重是等同的,而新的商品指数将所有商品分成四个权重等级,第一等级由石油产品组成,权重封顶为33%;第二等级由七种高流动性商品组成,最高权重为42%;第三等级由四种流动性较好的商品组成,最高权重为20%;第四等级由五种商品组成,最高权重为5%。除了第一等级之外,其他等级内的商品都是等权重的。RJ/CRB商品指数每个月调整一次,选择的商品价格采用期货合约的近期月份,而不是以前采用的6个合约月份的平均价格。

由于RJ/CRB商品指数涵盖的商品都是原材料性质的大宗物资商品,而且价格都是来自期货市场,RJ/CRB商品指数在反映世界商品价格的总体动态上有着特殊的作用。它能够较好地反映PPI和CPI的变化,有效地传递通货膨胀的压力。有研究表明,RJ/CRB商品指数与通货膨胀指数在同一个方向波动,同时也与债券收益率在同一方向上波动。

彭博大宗商品指数BCOM

(Bloomberg Commodity Index)

彭博商品指数BCOM是一个具有高流动性和多样性的商品指数,现在包含了22种商品,覆盖了7大类商品。BCOM每年都会利用商品交易量和全球产量来调整持有的合约。每种商品合约的权重有2/3是由交易量决定的,有1/3是由世界产量决定的。为了防止过度集中带来的风险,BCOM对单个大宗商品的类别设定了33%的上限,对单种大宗商品设定了15%的上限。BCOM2019预期权重为:能源30.34%,农业29.95%,金属33.78%,牲畜5.94%。

罗杰斯国际商品指数RICI

(Rogers International Commodity Index)

RICI是由“商品大王”的Jim Rogers于1998年创建的,现在覆盖了38种商品,涉及能源、金属、以及农业三大类。该指数以商品的流动性以及全球消费量来作为选择商品的标准。与以往的商品指数不同,RICI不仅包含在美国交易的期货合约,它还包含了四个国家,十个交易所,以及四种不同货币交易的期货合约。现在,RICI的能源占比约为40%,农业占比约为31.9%,金属占比约为25.1%,牲畜占比约为3%。

(2)加入大宗商品的有效前沿

在证券市场上可用于投资的证券种类繁多,因此投资者可以建立无数个证券组合进行投资。那这么多种证券组合,哪组是最有效的投资组合呢?马克维兹提出的有效前沿(efficient frontier)就是来回答这个问题的:有效前沿,是指在给定的风险水平上有最高收益,或在给定的收益水平上有最低风险的投资组合。

相同的一组食材,用不同的烹饪方式能做出各式的菜式,而不同的食材(资产标的),用同样的理论来进行搭配,也可能会有更惊艳的效果呢!那么,我们尝试在”股+债“这道经典的土豆炖牛腩中,加入西红柿(大宗商品)这一食材,看看是否会烹饪出更加美味的佳肴。

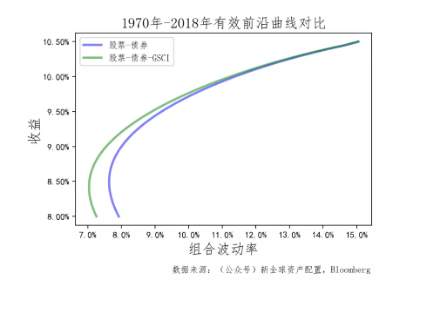

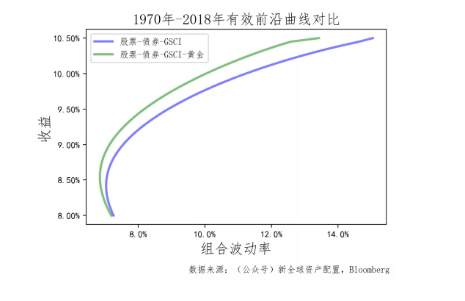

股+债+大宗商品GSCI

下图是投资组合最常见的结构,绿色的线代表了股票-债券-大宗商品GSCI指数的有效前沿,蓝色线则是股票-债券的有效前沿。在这里,股票用的是标普500,债券则用的是美国十年期国债,大宗商品则用的是GSCI指数。可以看到,在同等收益下,股票-债券-大宗商品的波动率更小一些,加入大宗商品降低了组合的风险。有效前沿进一步验证了之前所提到的大宗商品在组合中的优势。

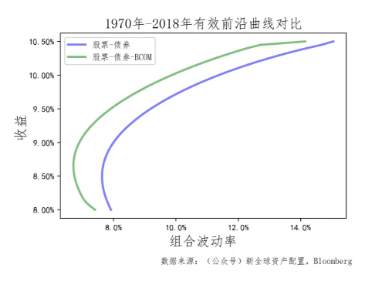

股+债+BCOM

接下来我们不用GCSI商品指数,我们用BCOM商品指数做了一样的有效前沿分析。和之前一样,下图组合中股票使用的是标普500,债券使用的是美国十年期国债。可以看到,加入BCOM商品指数后的有效前沿会比加入GSCI商品指数的要优越一些。为什么都是商品指数,但结果会不一样呢?其实这是可以理解的,因为不同的商品指数,其成分也有些差别。相对于GSCI商品指数来说,BCOM在大宗商品三大类能源、金属和农副产品的权重配比更为均衡,BCOM的金属占比高于能源占比大的GSCI。

股+债+GSCI+黄金指数

那既然GSCI的金属占比较小,为了提高金属类的风险敞口,获得更均衡的商品种类覆盖,我们尝试将GSCI和黄金指数都加入组合里,减少一下能源比重。下图中的有效前沿显示,加入黄金指数确实会提高组合的效率。

接下来,我们选取股票-债券组合,股票-债券-BCOM组合,股票-债券-GSCI-黄金指数组合有效前沿上最优配比,即有效前沿上波动率最小那个点的资产配比。

前两列是持有单个资产的组合,后四列则是持有多个资产的组合。仔细看看最大回撤,我们能明显感觉到:只投资于单个资产的想法有点naïve。股票-债券-大宗商品组合,特别是股债GSCI黄金和股债BCOM,在投资方案中绝对是扛大旗的,耐得住时间的考验。相对于其他组合来说,它的夏普比率最高,同时下行风险也是最小的。增加大宗商品的头寸,在in-sample测试上,能够有效地控制组合的风险。

如何投资大宗商品?

这样性感多金的大宗商品,肯定引得无数英雄竞折腰吧。事实上,大宗商品很长一段时间都是资本大鳄们追逐的对象。毕竟政治经济学上有句名言:如果你控制了石油,你就控制了所有国家。无论政治斗争还是经济运行都需要【动力】,石油作为现代经济的血液,影响力非常大。早期的历史中,金融制度不完善,在地缘政治斗争中左右逢源的投资大鳄以及一些权贵家族常通过垄断市场控制价格、控制交易所、控制仓储等手段玩转大宗商品,以获取巨额暴利。

最典型的莫过于石油大王亨特家族投机白银期货的例子。1970年,中东战争使石油禁运、石油产量不稳定,拉美国家出现货币危机、苏联在军事上咄咄逼人,宏观经济十分不稳定。美欧经济出现了“停滞性通货膨胀”,其标志就是石油、黄金、白银等“保值商品”的价格飞涨。就是在这样商品市场大牛市的背景下,亨特家族凭其强大的财力和人脉,几乎垄断了白银市场,并促使银价飞涨。

但超额的暴利,往往也意味着政治风险。石油大王亨特家族在美国政府、芝加哥期货交易所和世界各国交易商的一致打击下,亨特家族损失惨重,甚至被迫放弃一部分石油产业以换取对手的宽恕。

到了如今,得益于大宗商品指数及交易型开放式指数基金等投资方式得到普及,同时美国纽约商品交易所的大宗商品交易平台实现电子化交易,监管得以加强。基础建设方面的改善使得交易更加迅速,成本进一步降低。现在,普通的投资者投也可以配置大宗商品,目前主要有四种渠道:

- 直接投资于商品现货

- 投资于商品的期货合约

- 投资于商品类上市公司股票

- 投资于大宗商品ETF

直接投资于商品现货

如果你要直接投资大宗商品现货,那你得先找到卖家,然后找到能够存储这些现货的场所。卖掉现货时,你还得自己找到买家,并想办法搞定物流。所以,投资那些存储、运输麻烦、你不了解的商品现货并不一定能带来最好的收益。是否参与直接现货投资你要考虑清楚——你是否要使用这些商品?你打算持有这种商品多久?商品的仓储、运输、保险成本等费用的多少?

投资于商品的期货合约

相比直接持有商品,期货合约给投资者提供了另外一种选项,不用担心如何“照顾”现货了。期货合约是双方在未来某个确定的时间,以确定的价格、确定数量共同履行的合约。不过这些合约只能在特殊的期货交易所交易,所以,要交易大宗商品期货合约,你要么问清楚券商是否提供期货交易,要么另开一个期货账户。但期货合约并不适合所有人,举个栗子,如果你想要一份黄金期货合约,合约里面规定你半年后要购买100盎司黄金,要十二万多美金,大多数人是买不起的。所以,很多商品生产商、商品原料需求商才是买这种【未来货品】的大客户,通过期货合约对冲,以防止未来价格不稳定,影响生意。

投资于商品类上市公司股票

另外,投资者还可以直接持有商品类公司的股票。不过公司的股价不一定会跟他们生产商品的价格走势一致,反而更易被股票市场整体走势影响。举个栗子,虽然石油勘采公司会在原油价格上涨时受益,在油价下跌时受损,但另一方面,如果一家生产大宗商品的公司不能满足投资者的预期目标,那就算这个大宗商品价格本身正在飙升,它的股价也会大幅下跌的。所以对投资者来说,更重要的是从长远来看,比如这家公司拥有的油田的产量、质量等,这才是一家公司竞争的核心。

投资于大宗商品ETF

最后,我们讲讲个人投资者能参与大宗商品投资的一个重要渠道——ETF。在大宗商品ETF中,有的ETF会直接持有商品现货,有的ETF会持有商品期货合约,还有的ETF会投资于和商品相关的公司。

这里插播一点期货溢价的小知识:投资者要注意,对于长期持有商品期货合约的ETF,它的表现可能会和底层资产的价格有偏离,因为期货合约的价格已经把储存费用等都算进去了。所以对于那些储存成本较高的商品来说,期限较长的合约溢价也会大一些(期货溢价:商品期货价格高于预期现货价格的情况)。这意味着,即使现货价格上涨,但可能已经包含在未来的期货价格中,导致ETF持有者不能获得这个上涨收益。

此外,期货溢价还会造成一个问题,当期货合约到期日临近时,如果你并不打算现在拿货,还想长期持有,那你就要中止先前这些合约,再买进另一批合约,这就叫做转仓(rolling)。转仓的时候无可避免会出现一些亏损或盈利。如果该商品的期货处于溢价的状态,换句话说,如果你接下来要买的期货合约价钱变高了,那你就会亏损。所以投资商品合约要尽量减少溢价带来的影响。

接下来,我们来看看哪些ETF比较值得大家关注吧。

大宗商品ETF分析

(1) 大宗商品热门ETF

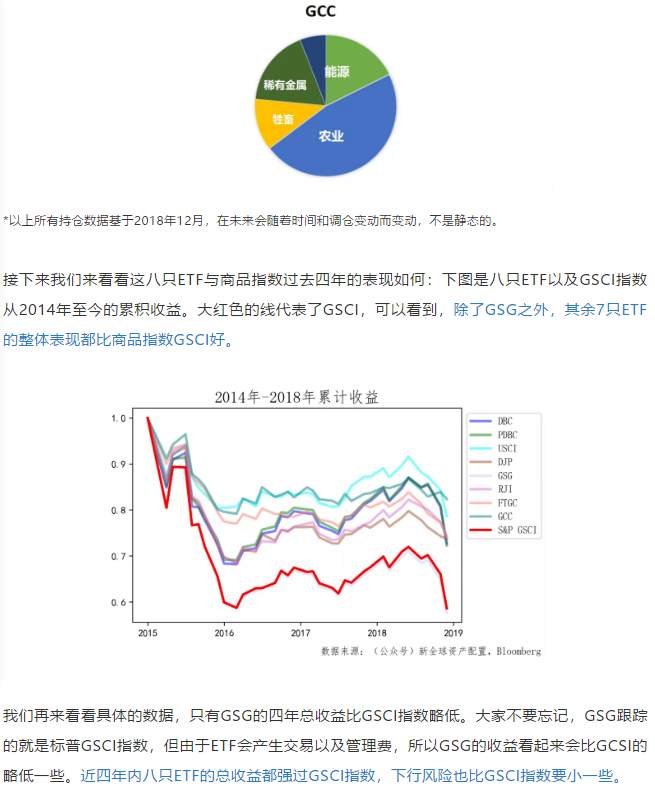

进入 21 世纪,股票市场受互联网泡沫破裂的影响开始走熊,而新兴市场的快速发展则带来大量原材料的需求,逐渐推高了大宗商品价格。此背景下,商品指数化投资得到了市场的广泛关注,完全分散化的商品指数已成为投资于大宗商品这一资产类别的主要工具。商品指数 ETF 是基于商品指数设计的可上市交易型基金,其具备指数成份对应的基础期货资产的支撑。以下我们挑了八只市面上比较热门、资产规模大于一亿美元、存续时间大于四年的商品ETF给大家介绍:

如上图,商品ETF的管理费会比股票型高一些,因为在交易大宗商品或者相关资产的费用会比股票高。另外,大家要注意上图结构一栏,因为基金结构的差别会导致税务上也有些差别:

- 商品基金:商品基金的纳税是按照60%/40%的方法来计算的,无论持有多长时间,都是按照60%长期资本利得税,其余40%按照投资者个人的普通收入税来纳税的。这种结构的ETF比较适合那些持有时间小于一年的投资者。

- 开放式基金:持有超过一年就要交长期资本利得税,少于一年则按照投资者个人的普通收入税来纳税的。

- ETN:持有超过一年就要交长期资本利得税,少于一年则按照投资者个人的普通收入税来纳税的。(ETN的风险主要是信用风险)

还要注意的是,商品基金不仅在纳税结构上与开放式基金以及ETN不一样,投资商品基金的投资者还会额外的收到一张K1表。多一张表就意味着更繁琐的报税程序,当然,只有美国纳税人需要填写申报K1。但是一般来说,那些有K1的ETF的整体费用会更高一些。

接下来,我们来详细地了解一下每个ETF是做什么的:

DBC

DBC是大宗商品ETF领域的大佬,它的资管规模达20.3亿美元。DBC跟踪DBIQ最优收益分散化商品指数,再加上国债、货币市场以及国债ETF的收入。DBC采用了Optimum Yield™的转仓技术,尽可能减少转仓带来的损失。DBC的规模庞大,交易量大,价差小。

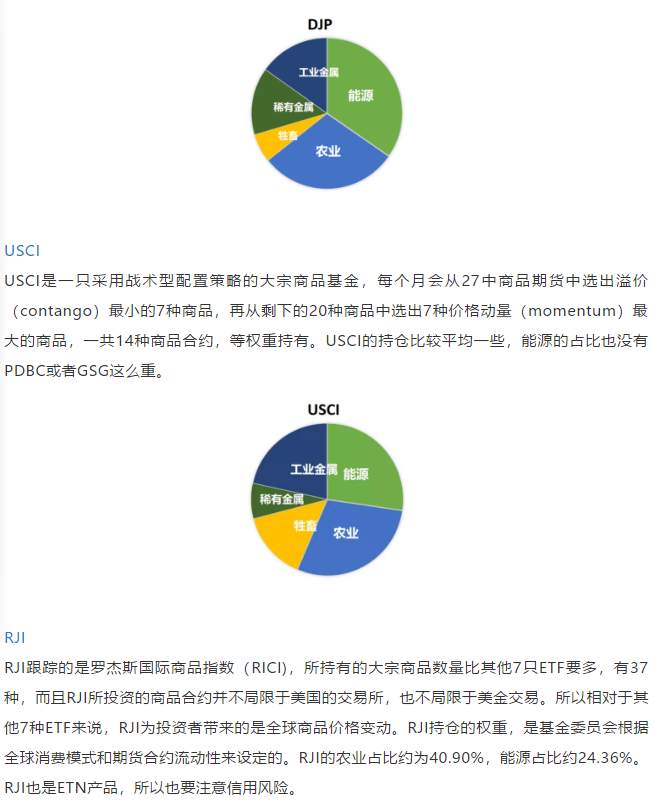

DJP

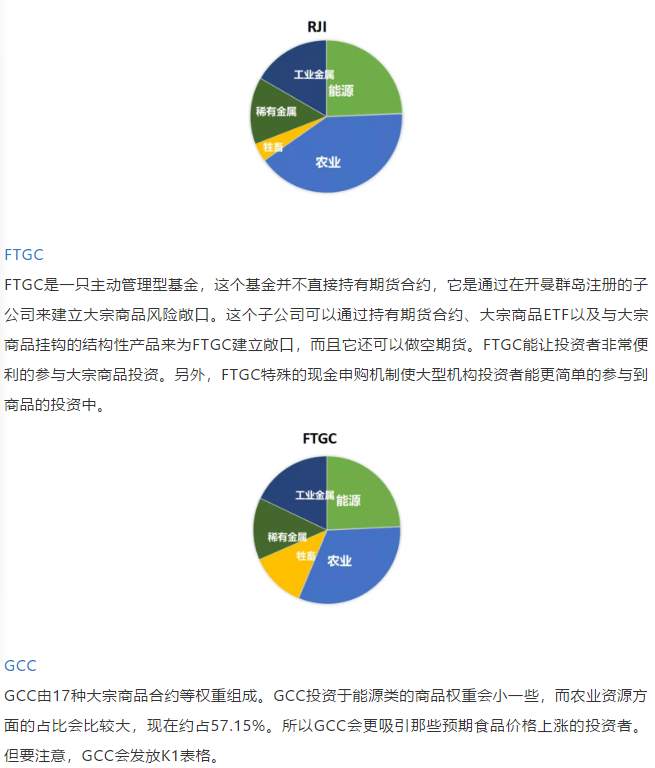

DJP跟踪的是彭博大宗商品指数(BCOM),每年都会利用商品交易量和全球产量来调整持有的合约。每种商品合约的权重有2/3是由交易量决定的,由1/3是由世界产量决定的。为了防止过度集中带来的风险,DJP对单个大宗商品的类别设定了33%的上限,对单种大宗商品设定了15%的上限。目前农产品的占比为35.06%,能源的占比为21.93%。DJP的规模,流动性都比较好,费用也适中—0.7%。要注意的是,DJP是ETN产品,它的本质是债务投资工具,投资者会暴露在发行机构的信用风险当中。

这里再把八只ETF的主要持仓总结一下:

比较关注能源的小伙伴可能会比较喜欢DBC、PDBC以及GSG,这三只ETF的规模都非常大,流动性也很好。PDBC由于结构(没有K1)、管理费等原因会比较吸引在美国纳税的投资人。而对于中国和国际投资者来说呢,无论是从规模、流动性、收益等角度,DBC可能会是更好的选择。

目前比较关注农业的朋友们,眼睛应该就会盯着USCI、DJP、RJI、FTGC和GCC这几只了吧,这几只ETF里面DJP的规模最大,流动性也比较好,管理费也是最低的。GCC和USCI都会发放K1表,对于美国纳税人来说,最后报税的时候又多了一道工序,而且还可能产生额外的费用。

其实我们之前一直在用USCI,但是由于美国客户的税务比较麻烦,后来就换成了PDBC。如果是非美国纳税的投资人,同时比较相信战术型大宗商品策略的话,USCI其实是不二之选。

(2) 加入大宗商品ETF的投资组合

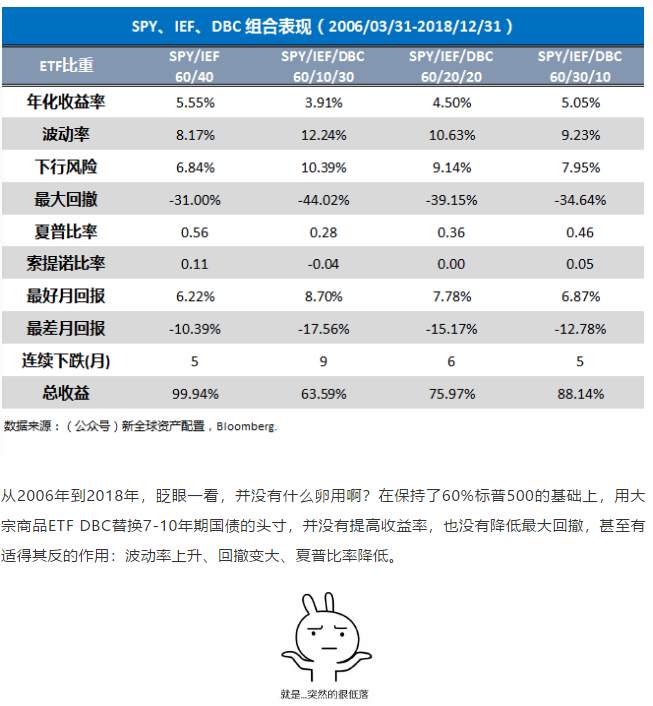

最后一组测试,我们来看看,如果在经典的股债60/40组合基础上简单地加入大宗商品,来替换一些国债的头寸,结果会如何?

SPY: 标普500 ETF

IEF:美国7-10年期国债ETF

DBC:景顺德银商品期货指数ETF

但要注意的是:大宗商品的周期比较长,一般是10到18年左右;另外,大宗商品ETF的成立时间都比较晚,大多数ETF存续不满15年,而最近10年又赶上油价大幅下跌、农副产品熊市,大大拖累了大宗商品的整体表现。所以在近十年间,如果过于简单地加入大宗商品头寸,可能对投资组合表现产生负面的作用。

但我们还是看到,在08年金融危机时,加入了大宗商品头寸后的资产组合,明显好于没有配置大宗商品的组合。如果用对冲组合的方式来做大宗商品期货,在危急时刻是有明显的“救命稻草”的效应,国外很多机构都有类似的实证结果,我们之前也做过此方面的测试《如何在股灾中赚取超额收益?》。

写在最后

配置不是一朝一夕的事,鸡蛋也不能放在一个篮子里,上文对于加入大宗商品的测试,只是一个非常非常简单的栗子;另外也凸显出,纸上谈兵容易,但实际操作,难。我们坚信资产配置的好处,虽说大道至简,但是对于某些特殊的标的,还是需要对症下药。

【美林投资时钟模型】将经济周期划分为衰退、复苏、过热和滞胀四个阶段:

- 在衰退期:经济下行,产出缺口减少、通胀下行。货币政策趋松, 债券的表现最突出。债券>现金>股票>大宗商品。

- 在复苏期:经济上行,产出缺口增加,通胀下行。经济转好,企业盈利改善,股票获得超额收益。股票>债券>现金>大宗商品 。

- 在过热期:经济上行,产出缺口增加,通胀上行。通胀上行增加了现金的持有成本,加息的可能性降低了债券的吸引力,商品受益于通胀的上行,明显走牛。大宗商品>股票>现金/债券。

- 在滞胀期:经济下行,产出缺口减少,通胀上行。经济下行对企业盈利形成拖累,对股票构成负面影响,债券的吸引力提升。现金> 债券>大宗商品/股票。

大宗商品不管是从产品自然属性,还是过往的历史数据上来看,都是不同于股票和债券的一种独特的资产类型。如何将股票、债券、商品、房地产等不同属性的资产配置起来,是一个被永恒讨论的命题。理想的状态是:随着经济周期的变化,盘子里的热门资产能不断轮动。但是从实证研究和经验来看,这是不太可能的。或者说,实现的代价可能会很大。你们说呢?

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now