最近,对于美联储有很多朋友,我并不确定。特朗普对美联储不满,而且财经媒体似乎对它的做法感到困惑。我们能否能理解美联储的行为,特别是上周政策的变化?或者美联储是否只是前后不一致?

从基本原则开始可能会有所帮助。如果我们有幸观察到这样的事情,那么好的央行政策会是什么样的?中央银行应该有明确的目标。这些目标可以在限制央行的法律结构中阐明,也可以央行对法律的解释中说明。例如,在美国,美联储的结构在“联邦储备法案”中有所定义,美联储的双重任务是在1946年的“就业法”和1978年的“充分就业和平衡增长法案”中规定的。美联储在《关于长期目标和货币政策策略的声明》里对国会的规定作出解释,该声明称,主要说来,美联储有一个对称的2%通胀目标,并且寻求实现“最大就业水平”,但没有确切地说这可能是什么意思。中央银行的目标应该以易于理解的方式陈述。这意味着公众应该能够理解美联储认为自己在做什么,美联储应该能够理解它应该做什么。因此,在这个意义上,2%的通胀目标似乎没问题。这很简单,我们能够判断美联储在具体目标方面是否成功。但是,“最大就业水平”是一个糟糕的目标。美联储官员可以随意地定义它,但是不可能根据未明确定义的内容来评估美联储的表现。

一旦中央银行论述了其目标应该是什么,就必须决定如何实现这些目标。40多年来,宏观经济学家已经很好地理解,实现政策目标就是选择一条政策规则。该政策规则接收所有可用的当前信息,并为中央银行可以控制的某个目标变量生成一套设置。在典型的现代中央银行实践中,该目标变量是名义隔夜利率,对美联储来说就是联邦基金利率。美联储不需要写下其政策规则。事实上,写下来是一个坏主意,不管John Taylor怎么想。中央银行需要做的是仔细解释它在做什么,以及每次为什么采取行动。随着时间的推移,如果央行行长以一致的方式做出这些决定并对其进行解释,那么他们的行为就会变得可以预测。正如宏观经济学家普遍理解的那样,可预测性是一件很棒的事情。最终,央行行长应该变得如此常规,以至于他们很无聊。事实上,无聊是中央银行的必杀技。当然,政策规则应该是实现央行目标的最佳可用规则。应该有一个理论认为这是最好的事情,并且我们应该能够在实践中评估规则的表现。

最后,一旦央行行长们制定了政策规则,就必须制定实现短期目标的经营战略。例如,美联储需要一种针对联邦基金利率的运营策略。目前,该经营策略是,在具有大量准备金余额的大型央行资产负债表的背景下,简单地确定超额准备金利率——即利率下限体系。从根本上来讲,经营策略应该成功地实现目标,仅此而已。

那么,最近的FOMC会议上发生了什么?他们决定(有一些异议)将联邦基金利率的目标范围缩小0.25%至2.00-2.25%。这似乎代表了计划的改变,因为在2018年9月,FOMC的中位数成员认为到2019年底联邦基金利率将是3%。因此,自去年9月以来,一些重要的事情肯定已经发生了变化。是什么呢?从会议结束后的FOMC声明和鲍威尔会后的新闻发布会来看,似乎有5件事情困扰着委员会:

1.全球增长疲软。

2.贸易政策的不确定性。

3.低迷的通胀。

4.中性利率下降。

5.自然失业率下降。

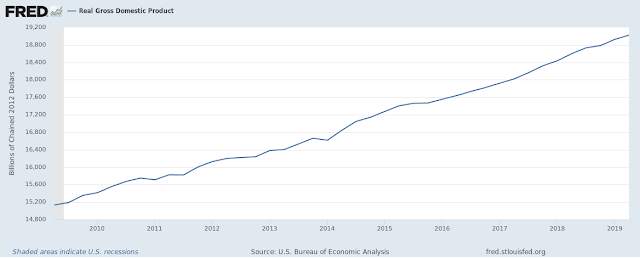

让我们首先讨论美联储任务的第二部分,最大就业水平。在实际经济情况方面,事情似乎进展顺利。过去十年来,实际国内生产总值一直在稳步增长:

过去十年间的平均增长率为2.3%,而1947-2009年期间的平均增长率为3.3%,但如果我们计算人均实际GDP增长率,则差异并不大,即2009-2019年为1.6%,1947-2009年为2.1%。当然,在上一次经济衰退期间,实际GDP也从峰值下降了5%左右。但就GDP增长而言,我们看起来并不比去年9月更糟糕。在劳动力市场中,衡量劳动力市场紧张程度的标准指标是职位空缺与失业人数的比率:

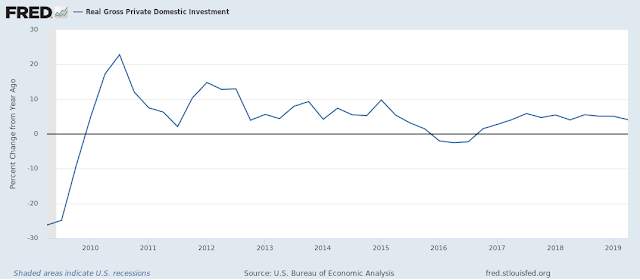

因此,看起来劳动力市场的紧张程度不亚于9月份,因为它比BLS(美国劳工统计局)收集的JOLTS(Job Openings and Labor Turnover Survey,职位空缺和劳动力流动调查)数据更加紧张。鲍威尔在新闻发布会上谈到了一些投资疲软的话题,但这一点我也没有看出来:

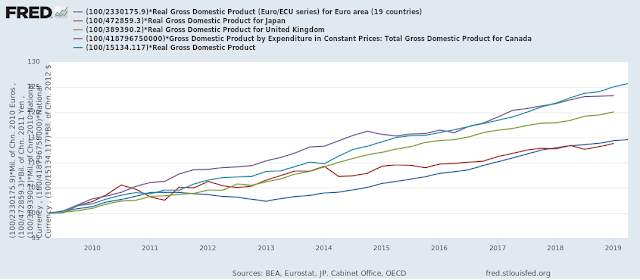

据我所知,自9月以来,实际投资同比增长没有显著减弱。所以,世界其他地方的情况一定非常糟糕,也许我们应该担心影响我们的事情?以下是欧元区、日本、英国、加拿大和美国的实际GDP增长路径:

所以,我不知道你是怎么想的,但相对9月份来说,我没有看到“全球经济增长疲软”,当时每个人都很乐观。也许这在劳动力市场出现了?当然不在日本:

或欧元区:

或英国:

但是,我当然可以理解“贸易政策存在不确定性”。我想,更像是“特朗普的不确定性”。但自2017年1月以来,我们就一直处于这种状态。对于我们认为对美国更为重要的北美而言,贸易不确定性实际上低于9月份。 USMCA(新北美自贸协定)于2018年11月30日由墨西哥、加拿大和美国签署,但尚未批准。当然,英国脱欧的焦虑也伴随着我们,但这并不是什么新鲜事。所以,如果你想对政策不确定性提出笼统的理由,我认为你必须更加具体。还有什么急事?你等不到正式决议?如果你像我一样,你现在会比开始阅读时更困惑了。通常情况下,中央银行在经济活动总量减少的情况下降低利率,但我们还没有看到任何这样的事情。这一定是什么奇怪的政策规则在起作用。

但通货膨胀的故事是怎样的?

因此,相对于2%的通胀目标,我认为“低迷的”是一个很好的词。美联储选择的指标PCE为1.4%,除去食品和能源的影响是1.6%。当然,这并不低,你可能认为在合理的容忍范围内,但绝对低于目标。所以,这显然是从9月开始的变化,当时通货膨胀大致达到了目标,虽然低于目标0.6%的偏差(可能暂时被能源价格推低),但似乎并不是什么大不了。但是,假设我们认为这里唯一的问题时略低于目标的通胀率,纠正措施是什么?那么,我们需要回到政策规则阶段来回答这个问题。在这个问题上,相关的理论是什么?理论告诉我们美联储应该做什么?低于目标的通胀率下,目标联邦基金利率向何方向移动?标准中央银行的做法告诉我们,答案是下降。为什么?以通货膨胀为目标的央行行长认为,他们已经与公众建立了信誉,公众会认为通胀率将无限期地为2%。这就是中央银行家所谓的“锚定期望”。然后,如果通胀预期得到巩固,并且假设菲利普斯曲线稳定,那么每个人都知道较低的名义利率意味着短期内实际利率较低。众所周知,降低实际利率会使“总需求”上升。此外,产出是需求确定的,因产出上升。然后,通过菲利普斯曲线的逻辑,通货膨胀率上升。

但是,众所周知,我认为,菲利普斯曲线存在问题。正如我们在这次交流中所看到的那样,AOC(新晋“政治明星”民主党众议员亚历山大·奥卡西奥-科特兹,Alexandria Ocasio-Cortez)知道这一点,鲍威尔也知道这一点。鲍威尔似乎在告诉AOC,他的工作人员告诉他,菲利普斯曲线目前是非常平坦的。菲利普斯曲线仍然存在,或者说鲍威尔是这么想的,尽管他似乎对整个事情的运作方式感到困惑。但是,如果你是支持菲利普斯曲线里的人,正如鲍威尔看起来的那样,在当前的环境中,你认为你怎样才能从降息中采取任何行动呢?你确信菲利普斯曲线是平坦的,并且很难看出劳动力市场会变得更紧张,那么菲利普斯曲线的通胀从何而来呢?期望?这显然不像是金融市场的参与者,他们已经为这次降息做好了准备。

也就是说,目前10年内的盈亏平衡通胀率是1.6%,因此市场参与者似乎没有预期到2%的通货膨胀率的回归。所以,这种降息似乎很难证明是合理的,即使从典型的FOMC参与者看待世界的角度来看也是如此。你可以在鲍威尔的新闻发布会中看到这一点。记者们正在努力理解美联储在做什么,鲍威尔在努力解释,一切都乱七八糟。比如,这段对话:

MICHAEL MCKEE。(听不清)问题是它是如何做到的?降息是如何降低利率的,或者,由于这里资本成本似乎并没有什么问题,降息是如何保持这种增长的?

鲍威尔主席。你知道,我真的认为它确实如此,我认为我眼中的证据告诉我,我们的政策确实支持了信心,通过我们理解的渠道支持了经济活动、家庭和商业信心。因此,它将降低借贷成本。它将起作用,我想你看到了。既然我们注意了对6月份情况的警惕,你看到金融状况向上发展,并且正如你看到的,我不会因为整个经济复苏而受到赞扬,但你看到金融状况向上发展。你看到六月份出现信心,你看到它回到上方,你看到经济活动有一个健康的基础。它只是,似乎通过信心渠道和你正在谈论的机制渠道起作用了。

从鲍威尔到我并没有信心渠道的传导,这是肯定的。新闻发布的其余内容也是一样的。鲍威尔被任命时开局不错。他在每次FOMC会议后都选择了新闻发布会,减少了FOMC声明的含糊不清,而且总体上似乎沟通很好。但是这个决定清楚地表明了他的局限性。鲍威尔是一名律师,他的货币政策经验来自于2011年以来的FOMC。你可能认为这会把你置于事物的中心。对不起,并没有。有很多鲍威尔不知道的,并且它显示出来了。

FOMC在上次会议上做出的另一项决策是将美联储恢复资产购买的日期提前。也就是说,目前美联储打算按照名义价值保持目前的资产负债表规模。为此,美联储将每月购买资产(主要是国债)以取代到期资产。今年早些时候,美联储决定保留目前的利率下限体系运作程序。原因还不清楚。据我所知,理由似乎是这样可以更容易地控制利率。但是,美联储声称将致力于运行一个只需最低限度的准备金余额的利率下限体系,从而能够使系统高效运行。

这是美联储资产负债表上的一些数据。

从名义上讲,美联储多年前承诺的资产负债表中的“正常化”从未实现过。直接持有的证券减少幅度不大,约为3.6万亿美元。这一资产数量足以支持当前未偿还的货币存量,大约1.7万亿美元,还有1.5万亿美元的准备金余额。任何人认为这可能接近运行利率下限体系所需的最低金额都是很奇怪的。即使1.5万亿美元的准备金被认为是适当的,美联储还有大约5000亿美元的没有充分理由的其他负债。这5000亿美元包括美联储的一般账户(TGA账户)中的内容,以及包括外国央行在内的外国实体的实际储备金账户(这些被称为“逆回购”)。这5000亿美元都可以以各种形式进入私营部门,将使准备金余额增加5000亿美元。也就是说,如果5000亿美元的证券被允许流出,和外国持有的5000亿美元逆回购和国债余额流向私人部门,是没有什么区别的。

另一个问题是利率下限体系似乎不是像宣传的那样起作用。因此,与美联储似乎想要告诉我们的情况不同,利率制度对利率的控制并不容易。联邦基金利率之前低于超额准备金利率,现在略高于它,隔夜回购利率变得无法控制。在6月FOMC会议上讨论的潜在解决方案是一个常备回购便利(SRF)。实际上,这对于银行和一级交易商可能是一个贷款工具,其利率高于准备金利率。也许你在想我们为什么需要这个,既然已经有了贴现窗口。但是,声称是,这将以某种方式使国债更具流动性并减少对准备金的需求,同时也消除隔夜回购利率的一些上行波动。所以,这让我很困惑。为什么?

在图表中,你可以看到隔夜回购利率的月末峰值。但你可以看到,3个月的国债利率和1个月的国债利率通常低于此期间的超额准备金率。如果美国国债相对于准备金而言如此缺乏流动性,那么银行就会要求保持国债的溢价。但那不是我们所看到的。但也许银行并没有持有太多国债?不,事实并非如此。

所以,这个想法毫无意义。我可以看到有人为常备回购便利进行争论,理由是,由于一些明确的原因,贴现窗口效果不佳效果不佳。但那不是一个论据。

那么到底发生了什么?美联储宣布了一项正常化计划,该计划于2015年底开始实施。根据该计划,利率将正常化。那是什么意思?正常意味着短期名义利率高到足以与长期的2%通胀保持一致。在目前情况下,实际短期利率持续走低,因此“正常”短期利率将低于过去。这只是欧文·费雪的逻辑,我们在本科时都学过。但是,如果平均名义利率过低,那么通胀平均来说太低了。鉴于1995年后的日本经验,这一点非常明显。去年年底,FOMC认为正常的联邦基金利率约为2.5-3.0%。我认为那是对的。他们基本上中止了正常化。而且,如果FOMC认为一个重要的目标是达到2%的通货膨胀率,它应该保持其目标联邦基金利率范围不变,或者将其上调。

资产负债表缩减也是正常化的一部分,但很明显,这种情况并没有发生,FOMC也没有给我们提供充分的理由以保留利率下限体系,这一系统从未按照美联储人士的预测行事。最近隔夜利率结构的意外只是另一个例子。

这一切都留给我们什么?并不是一个特别糟糕的地方。世界各国央行将以日本为榜样。除非特朗普任期内经济衰退,事情都会好起来的。我们会有低于2%的通胀,永久性的大型央行资产负债表,隔夜市场中的奇怪行为,以及无法解释正在发生什么的困惑的央行行长。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now