今年四月,美国原油期货价格在盘中达到破天荒的-37美元左右。不出意外,大批抄底的投资者损失惨重。

该事件的直接原因是美国芝加哥商品交易所集团修改了交易规则导致。

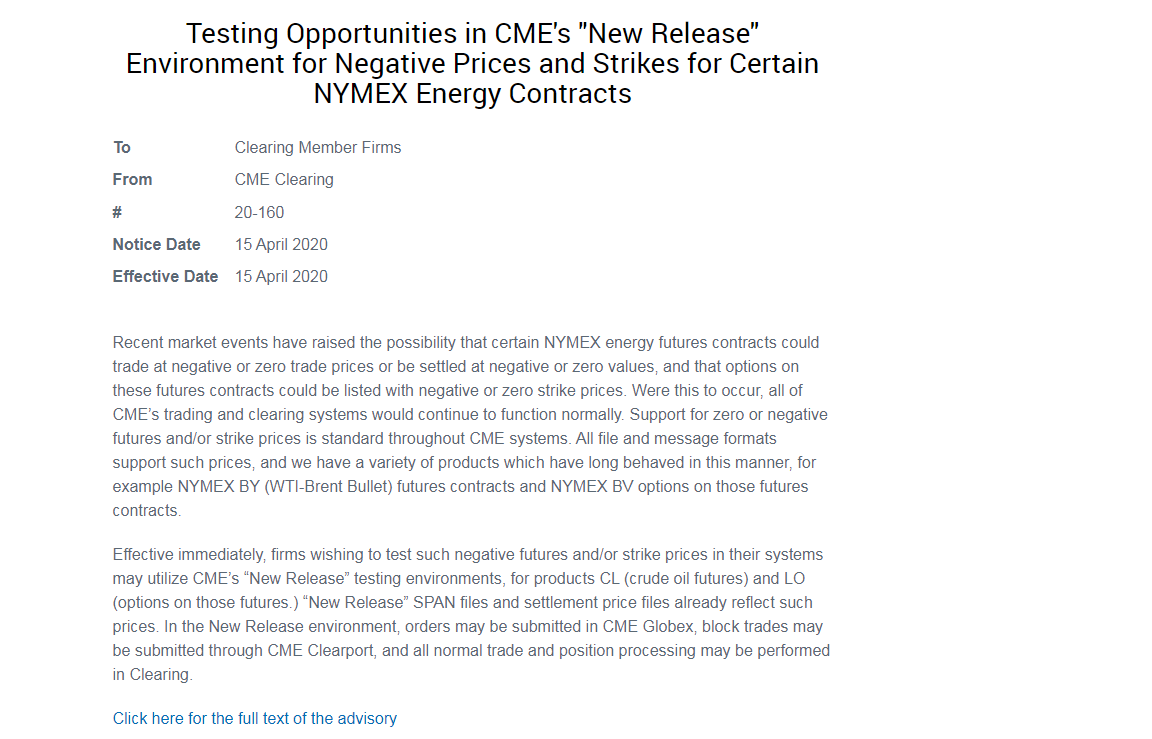

标题的中文含义是尝试新环境下负油价的交易机会。文章中对合约价格可以为负只是以“标准化流程”一笔带过。从西方合同法的角度,这种说明是很模糊的。

一 从文章标题来看,这并不是一个对于修改合同中重要条款的恰当性提示说明。一般来说,正常的声明应该带有提示性的文字说明,而不是仅仅告诉大家有个好的交易机会。从法律的理性人角度考虑,这篇文章只能算是一个要约(invitation to treat),而不是合同(contract)。

二 至于文章所提的标准化流程,语焉不详。至于期货交割价可以变负怎么就标准化了,这点比较有争议。

1 交易所应该非常清楚石油库存的问题,在修改交割规则后,应该告知相关的投资者,甚至是专业投资者,应该在网站和其他书面资料中用大号字体通知投资者。交易所没有做到

1最大诚信(utmost good faith);

2 诚信义务(fiduciary duty);

2 即使交易所有做到通知义务,或者之前与投资者签订了免责条款,但是从合同法的角度,交易所修改的规则由于会对交易者带来很大的影响,因此交易者没有书面签写知晓该变化的情况下,根据平衡法(balance of law)的原则, 该合约很有无效。

以上谈的就是从一个理性人角度,对该事件中交易所的主要责任的合理质疑。当然,还是有很多技术性的,延伸性的法律问题,本文就避过细节,暂时不谈了。

负油价的金融方面的原因主要在于实物交割的时间,地点和符合条件的交割企业。这些美国原油要在美国交接,大部分通过公路运输,当然成本要比靠油轮运输的布伦特原油贵。最主要的是,交割的话语权掌握在美国芝加哥商品交易所集团。人为刀俎,我为鱼肉。还有什么好谈呢?显然,交易所可以不需要用ISO国际准则来约束自己,合法就行。但这样一来,作为交易者,我们确实要考虑交易其他交易所的产品了。

其实油价没有真正的持续性倒贴,只能说一个交易所适应形势的金融创新。朋友们,干净卫生啊!

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now