#热点话题# #负利率# 近日,美国总统特朗普敦促美联储下调联邦基金利率至负区间,以刺激国内消费。

尽管美联储否认了负利率的可能,但疫情对经济及金融市场带来严重冲击,已经迫使投资人认真思考这样戏剧化的政策转变意味着什么。

01. 何为负利率?

负利率就是银行利率为负,你在银行存钱,非但不给你利息,还要跟你反向收费。反之,如果你从银行借钱,不但不用还利息,还可能少还钱。

不要惊讶,这种现象已经在国外出现了。

据报道,2019年8月,瑞士银行承诺对50万元存款以上收取年费,存款也要收取利息。同年8月丹麦第三大银行推出首例负利率按揭贷款,房贷利率为-0.5%,负利率意味着贷款人跟银行借钱买房,还的钱比借的钱都少。

经济下行,应对的方法全世界都一样,“放水+下调利率”。

当然最简单的方法,就是以各种复杂的名义印钞票。在2008年后全球大多数国家都是这么干的,当然代价也非常明显,就是稀释了民众的购买力,物价上涨,通货膨胀加剧,所有国家的钱都在贬值。

事实上,目前全球主要的国家地区均已陆续进入到负利率时代。

说到底,央行不希望银行把老百姓的钱收集上来,而是更加希望银行把钱贷出去,也就是说俗称的——“放水”。

02. 央行如何“发钱”

而央行印的钱又是通过什么方式到达我们普通老百姓手里的呢?

难道真是拿出钞票,随便找一个人,塞给他这么简单的么?

那么今天我们就来掰扯一下,央行是怎样把钱“发”出去的。

你别笑,国家也许不会给你发对象,但是真的会给你发钱哦!

央行“发钱”主要有三种方式,每一种方式都有明确的路径,最终将钱“发”到我们每个普通人的手里。

第一种:外汇储备

现在假设你叫钱多多,是一个做进出口贸易的大富商,现在你的一笔生意从国外赚了100w美金,赚了钱的你会怎么花?

很显然,你首先要把这笔钱换成人民币。

好嘞,当你拿美元去银行兑换人民币的时候,进入央行的美元就有了一个新名字——外汇储备。

你拿着兑换的700w人民币(假设当时汇率是7)美滋滋的存到账户的时候,这700w其实就是央行印出来的“新钱”。

赚了700w美滋滋的你,趁双十一买了31200件快递,负责你家片区的快递小哥因此月入20w,还成为了小区的劳动标兵。

之后,快递小哥美滋滋的拿着20w在村头建起了小洋楼,娶了隔壁村花,外加买了100头小猪仔开起了养猪场。

一下子卖出100头猪仔的王老板,拿着美滋滋的5w块买了金链子给媳妇。

而赚到了金链子提成的售货员快乐的为自己的晚餐加餐,多点了5个菜,当外卖小哥将饭递给她的那一刻,央行印出的“新钱”通过层层传递,切实“发”到了千千万万普通人手里。

央行收了外汇,才能合理的印钱给到赚外汇的人,而那个人是通过“花钱”把钱“发”到了千千万万普通人手里。

第二种:调节准备金率

同样还是赚了700w的你——钱多多,这次你换完外汇后决定,不花钱了,你要把钱一分不少的存进银行,这样央行还能把钱“发”给快递小哥吗?

答案是能。

当你把700w通过商业银行存到户头的那一刻,这700w里,首先会拨出一部分,存放进央行作为存款准备金。

存款准备金,指的就是商业银行库存的现金中,按比例存放在中央银行的存款。这部分钱一定要放在央行,不许动。

其他的钱,银行就会以贷款的形式“发给”了国企、大公司、快递公司、金店老板……

至此,央行再一次把钱顺利“发”到了企业,而企业又通过生产经营,把钱“发”到千千万万打工的普通人手里。

于是,在这里,央行就能通过调节“准备金率”,来控制向市场“多发钱”还是“少发钱”的目的。

如果央行上调存款准备金率,此时商业银行需要将更多的钱存在央行,不能流通,这时候商业银行能“发给”市场的钱少了。

如果央行选择下调存款准备金率,相反地,市场上可以发给劳动人民的钱就多了。

就这样,央行通过调节准备金率,达到了向市场“多发钱”或是“少发钱”的目的。

第三种:债市

现在你还是手上拥有700w的钱多多,现在钱多多决定了,我赚的钱既不去消费也不去存银行,甚至我连外汇都不换了,现在央行总没办法把钱“发”出去了吧?

很抱歉,它能!

别忘了,金融市场还有另一个重要组成部分——债市。

央行怎么做呢?它会先用一个低利率售卖国债,然后再一个用较高的利率价格把未到期的国债再买回来。

这一卖一买之间,明显央行就亏了利息,多花了钱。但是,它却能通过这种方式,简单粗暴地把钱直接“发”到各个债券持有者手上。

这里的债券持有者,或许是我们这样的星斗小市民、或许是一些小企业主、也可能是国企和其他大企业。

看到这一幕是不是似曾相识?

这些钱再一次通过债券这种方式,流通到社会各个环节,切实的“发”到每个人手上。

以上这三种,就是央行刺激市场货币总量的几种主要方式。

央行通过这样的方式,让钱流入市场或回到央行。央行“发钱”的目的,是稳定地调节金融体系。

能有一个稳定的调节机制,对一个国家来说非常重要。我们的国家在这一点上确实做得非常棒,值得点赞。

03. 当负利率成为大概率事件

去年11月,在创新经济论坛上,中国人民银行原行长周小川表示,实际上我们中国还是可以尽量避免快速地进入到这个负利率时代,如果能够管理好微观货币政策,可以不用那么依赖非常规的货币政策。

这句话的言外之意是,中国大概率是要进入负利率时代的,只不过可以通过一揽子货币政策延缓这个进程。

从没想过束缚全球的经济诅咒,会这么快在我们身边出现。

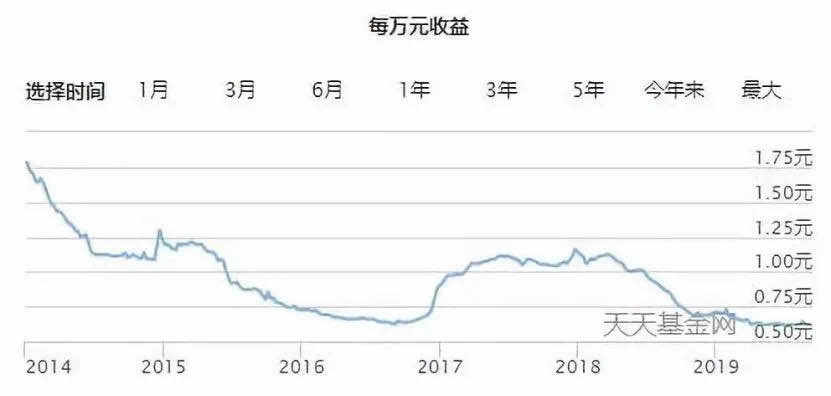

像我们最熟悉的余额宝的利率水平,大概就可以印证利率走势。

全球范围内,货币政策一致向更宽松的方向发展,至少说明两个问题:

一是,经济确实不好,没有什么项目可以投资,政府鼓励大家去投资。

二是,钱不好挣了,各位要放低预期。原来一年能涨10%,现在挣5%的项目都少见了,遇上了就要抓住啊。

而对于咱们普通老百姓来讲,既然大趋势避无可避,唯一能做的就是科学配置资产,合理地分配手中的资产。

如果能把钱做一个合理的规划,我相信绝对能够让收益赶超通货膨胀。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now