2007 年 8 月 17 日中国人民银行正式发布在银行间外汇市场开办人民币外汇货币掉期业务有关问题的通知。人民币外汇货币掉期正式成为境内市场交易品种之一。近年来,随着人民币加入SDR,境外投资者加速进入中国银行间债市,这也让银行间外汇货币掉期市场得到了历史性的发展机遇。

一、货币掉期的原理

(一)什么是货币掉期?

据国际互换与衍生工具协会(ISDA)的定义,货币掉期交易(CurrencySwap)是指:“在约定的期间内,一方定期向另一方支付一种货币的以某一固定利率计算出的或以浮动利率(浮动利率定期进行调整)算出的利息金额,以换取另一方向其支付另一种货币的以某一固定利率计算出的或以浮动利率(浮动利率定期进行调整)算出的利息金额”。

在这其中,利息的计算基于两种货币事先约定的本金数额。在合约的生效日和到期日,交易双方可以选择将两种货币的本金进行某种形式的交换。一般来说,双方既可以选择在合约的两头进行两次方向相反的本金交换,也可以只选择一头进行一次本金交换。在这其中,双方可以约定互换本金的汇率,在不同约定的汇率水平下,利率水平会有所不同。在互换利率的选择中,以浮动利率交换固定利率的品种又被称为“交叉货币互换”(Cross Currency Swap),而以浮动利率交换浮动利率的品种则通常被称作“基差互换”(Basis Swap)。

货币掉期与外汇掉期(FX SWAP)名称接近,定价原理也相仿,实践中容易混淆。两者都涉及货币的两次反向交换,区别在于前者汇率固定,两次交换的本金相同,而后者由于不涉及利息的交换,因此两次交换的汇率和本金不同,其差额反映了两种货币利率水平的差异,由两种货币的利率和即期汇率决定。除此以外,双方的运用周期有所不同,货币掉期合约的期限较长,一般在1年以上,最长可达10年甚至更高;而外汇掉期成交活跃的期限一般在1年以内。因此商业银行一般将货币掉期用于资产负债币种错配的风险管理,而外汇掉期则会更多用于短期流动性管理和资金筹措。

(二)货币掉期的定价原理

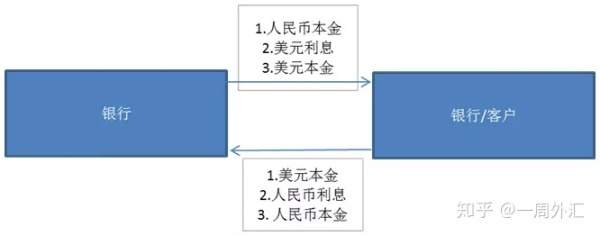

货币掉期涉及两种货币的现金流交换,其定价原理与利率掉期类似,主要原则是收入现金流和支出现金流在合约生效时的折现值按当时汇率折算基本相等。参考图表1,我们假设机构A(银行)与机构B(银行或非银客户)达成一笔货币互换交易。机构B在美元融资方面具有优势,希望以此来降低人民币的融资成本,于是其选择机构A作为交易对手方。双方约定在合约生效日,B用美元本金交换A的人民币本金,期间每个利息交割日,双方互换美元和人民币的利息。而在合约到期日,双方则再次交换本金。

图1 典型的货币掉期现金流图

该掉期合约的定价取决于交易双方资产和负债的折现值(PV)。在固定利率交换固定利率的情形下,本文例子中机构B的CCS成约价值等于美元资产的PV减去人民币负债的PV。

其美元资产的PV为:

其中,

为美元本金的金额,

为合约约定的美元固定利率,

为美元的折现率。

其人民币负债的PV为:

其中,

为人民币负债本金的金额,

为合约约定的人民币固定利率,

为人民币的折现率。

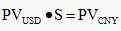

对于交易双方来说,假设在交易达成的一刹那双方的合约账面价值均为零,那么应有,

,其中S为生效日的即期汇率。

如果成约的是交叉货币掉期(CCS),那么在上述例子中,美元资产往往会采用浮动利率,机构B的美元资产的PV变为:

与固定利率的例子相比,上述公式中的

被替换成了t-1时刻的远期利率。在交易时,仍然要求

。

如果成约的是浮动利率交换浮动利率的基差互换(Basis Swap),按照上述定价逻辑,互换双方的浮动利率应没有基差的存在。但在实际操作中,基差互换的交易双方会约定好两种货币所参考的浮动利率,同时再商定一个固定的利差(spread,可以是正或负,单位是基点)加到其中一方的参考利率上。

一般来说,如果一方的货币是美元,则利差会加到非美元的浮动利率上。基差之所以存在,主要受两种货币的供需情况影响,以美元与人民币的基差互换为例,如果市场对美元需求很强,则基差会倾向于下降。其次,基差也受两种货币对应的融资成本的影响。此外,信用风险也会影响利差,如果交易双方信用状况不同则合约会在高信用货币浮动利率上增加一个正的利差从而让交易对双方公平。

二、货币掉期合约的相关定义

1、定息周期

货币掉期交易中每隔一段固定的期限就会重新确定用于计算利息支付的浮动利率,该期限即定息周期。

2、付息周期

货币掉期交易中交易双方每隔一段固定的期限会向对方支付换入货币计算的利息金额,该期限即为付息周期。

3、货币掉期相关日期

1)起息日(Value Date)与付息日(Payment Date)

起息日是付息周期的起始日,也是这个付息周期开始计息的日期。

付息日是付息周期的终止日,也是这个付息周期支付利息的日期。

每个付息周期都有对应的起息日和付息日。上一付息周期的付息日即下一付息周期的起息日。

2)定价日(Fixing Date)

又称利率重置日。在每个付息周期开始前根据参考利率确定该期利率值的日期。

3)生效日(Start Date)与到期日(Maturity Date)

本金交换的日期是第一个付息周期的起息日,称为生效日,又称首次起息日,期初本金交换日。一般情况下,期末本金交换日和最后一次利息交换日为到期日。生效日与到期日之间所跨越时间长度为期限。

注:一个付息周期内可以有多个定价日,每个定期周期有一个定价日。

4)残段(Stub)

包括付息残段和计息残段,如无特别约定,残段指付息残段。

付息残段(Payment Stub):指一个期限不能整除付息周期时,期限可以拆分为若干个完整的付息周期和一个付息残段。

计息残段(Fixing Stub):指人民币端付息周期大于定息周期时,且一个付息周期不能整除定息周期时,付息周期可以拆分为若干个完整的利率重置周期和一个计息残段。

5)外汇掉期合约条款

三、货币掉期的业务应用

货币掉期涉及到两种不同货币币种之间的互换,在实际应用中以转换资产或者负债的币种为主,主要作为资产负债货币错配的避险或管理工具。按照外汇资源在不同的交易主体间的分配,货币掉期业务主要由银行的对客交易和银行间的交易组成,除此以外,考虑到外储和稳定流动性等目的,央行有时也会参与到货币掉期交易中来。

(一)对客交易

货币掉期的对客交易主要分两个层面的需求:资产端的汇率避险和负债端的降低成本。

世界上第一笔货币掉期交易就体现了交易双方在资产和负债方面的诉求。1981年,IBM公司和世界银行进行了一笔瑞士法郎、德国马克与美元之间的货币掉期交易。当时,世界银行在欧洲美元市场上能够以较为低廉的成本获取美元负债,但其实际需要使用的货币却是瑞士法郎和德国马克。而持有瑞士法郎和德国马克资金的IBM公司,正好希望将这两种货币形式的资金换成美元资金,以对冲汇率风险。在所罗门兄弟公司的中介下,世界银行将以低息筹集到的美元资金提供给IBM公司,IBM公司将自己持有的瑞士法郎和德国马克资金提供给世界银行。通过这种掉期交易,世界银行以更为低廉的成本筹集到了所需的瑞士法郎和德国马克资金,IBM公司则利用上述交易管理了汇率风险敞口。通过这项掉期交易,世界银行和IBM公司在没有改变与原来的债权人之间的法律关系的情况下,满足了自身资产和负债的避险和成本需求。

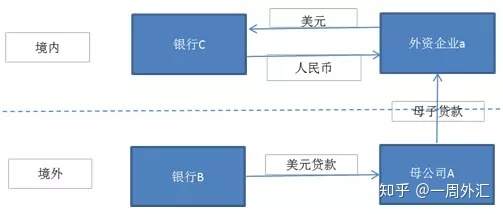

对于中国而言,由于人民币与外币(美元、欧元、日元)的融资成本存在差异,而境内美元又相对稀缺。所以具有境外以更低成本融资能力的企业和机构就会倾向于先在境外以外币融资,而后通过CCS转化为人民币负债,从而达到降低人民币融资成本的目的。参考图表2,在中国境内的外资企业a希望降低人民币融资成本,其可以选择先通过在境外信用评级更好的母公司A向境外银行B以Libor筹措美元,而后通过母子贷款的形式将这笔资金作为外债入境。接着便可与境内银行C进行CCS交易将外债转换为人民币负债。在此交易中,浮动利率的外债被转换为固定利率的人民币债务,其综合成本低于企业a在境内筹措人民币的利率。由于本金交换的汇率固定,所以在此项交易中,外债的汇率风险被有效对冲。

图2 母子贷款通过CCS进行币种转换

随着人民币加入SDR,海外投资者配置中国境内人民币计价债券的需求日益增加。获得QFII或境内银行间市场准入资格的境外投资者一般在境外筹措外币资金,然后在境内通过CCS置换为人民币购买人民币债券。CCS的到期日往往与债券到期日重合,这样债券到期的人民币现金流可以以约定的汇率换回美元资产,有效管理了汇率风险。

(二)银行间交易

2007年8月银行间外汇市场正式推出人民币外汇货币掉期业务。在业务开办的头几年里,因交易要素复杂、实需不足等原因,货币掉期市场尚处于起步培育阶段,市场交易清淡、流动性不足。2014年,人民币汇率告别了单边升值的趋势走入双向波动。随着汇率波动率的抬升,对外币资产负债进行汇率避险的需求也随之水涨船高。2014年银行间货币掉期的成交量首次达到100亿美元,相比前两年平均50亿美元的成交量出现了跨越式增长。2016年人民币被正式纳入SDR之后,海外投资人对中国资产的需求井喷,随之而来的汇率避险需求使2016年的银行间货币掉期交易量跃升至200亿美元以上。2016年银行间外汇货币掉期市场的会员达到138家,较2014和2015年的84家和99家有了显著提升。根据外汇交易中心的数据,2014年以后新增的货币掉期会员主要为境外央行类机构和境外参加行,而境内货币掉期会员并无显著增长。由此可见,在境内银行间债券市场正式对境外三类机构开放后,货币掉期的交易需求主要来自境外会员的汇率避险需求。

案例

2017-05-21,机构A通过外汇交易系统与机构B达成一笔1Y美元兑人民币货币掉期交易,机构A为发起方。约定机构A在2017-05-23以USD/CNY=6.88的价格从机构B买入1,000,000美元 ,在2018-05-23以同样价格向机构B卖出1,000,000美元。

双方约定每3个月向对方支付以换入货币计算的利息金额,机构A按照USD 3M Libor向机构B支付美元浮动利率,定价日为起息日前两个营业日,日基准为A/360。机构B按照3M Shibor-50.01bps 向机构A支付人民币浮动利率,定价日为起息日前一个营业日,日基准为A/360。

因此,暂不考虑节假日因素的前提下,2017-08-23,2017-11-23,2018-02-23,2018-05-23机构A需要分别按照2017-5-21,2017-08-21,2017-11-21,2018-02-21的USD 3M Libor 向机构A支付美元浮动利率,而机构B需要分别按照2017-05-22,2017-08-22,2017-11-22,2018-02-22的3M Shibor -50.01bps向机构A支付人民币浮动利率。例如2017-05-21的USD 3M Libor 为 0.3037%,2017-05-22的3M Shibor -50.01bps位3.974%,2017-05-23~2017-08-23共有92天,因此在2017-08-23,机构A需要向机构B支付1,000,000*0.3037%*92/360=776$,机构B需要向机构A支付CNY6.156,600*3.974%*92/360=61839.4¥

图3 银行间外汇货币掉期各期限成交占比

数据来源:中国外汇交易中心、BTMUC环球金融市场部

图3,显示了银行间外汇货币掉期各期限成交占比。与国际上的一般情形不同,中国的货币掉期交易量集中在1年以内的短期限为主(2016年仍有85%的交易集中在1年以内),这表示在我国,银行间货币掉期的主要需求来自银行自身短期资产和负债的币种调整,而并非来自客盘。在此运用周期上,货币掉期的功能与外汇掉期(FX Swap)重合,因此在定价估值上会更多参照外汇掉期的升贴水点数。在国际上,实际运用较广泛的1年以上长期限货币掉期品种的定价会反过来影响同期限的外汇掉期,但在中国由于客盘需求仍待改善,货币掉期市场的流动性不足,定价则如短期限品种一样参考外汇掉期。不过,2016年随着海外会员更多地加入银行间市场,长期限品种的成交量相对以往有了显著提升。1年期以上品种的交易量同比增长了300%,而3年期以上品种的交易量则同比大幅增长了3600%。该趋势预示着我国的银行间货币掉期的结构正逐步向国际靠拢。

作者:金程交易学院

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now