经济增长与经济周期

——海通宏观研究框架之一

海通证券研究所首席经济学家 姜超

(2019年8月13日于上海培训会,应镓娴、王巧喆整理)

今天从两个方面进行分享,首先是如何理解美国经济的经验。研究美国的原因在于它是全球第一大强国,并且是资产管理行业的霸主,美国的研究会给我们长期的启发。

1. 经济研究的目的

首先要知道为什么要做宏观研究?在资本市场做研究和在学校做学术研究是不一样的,学校研究的是知识本身,而资本市场则是研究如何通过知识来创造财富。

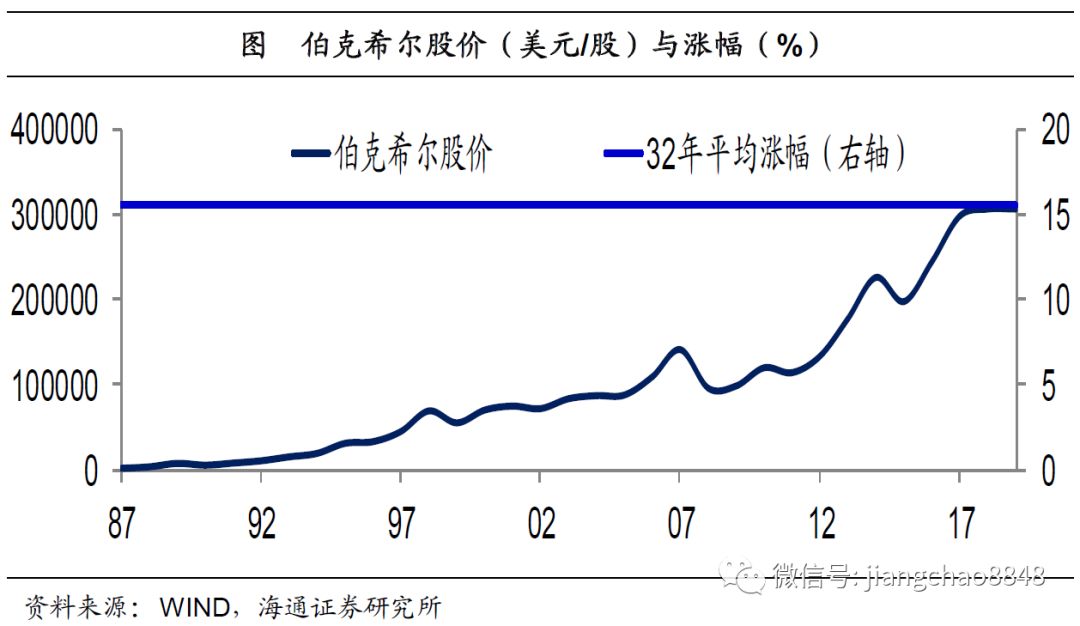

比如说,我们来看股神巴菲特的业绩,过去40年伯克希尔公司的股价变化:40年以前每股股价是300美元,目前每股股价是30万美元,过去40年涨了1000倍,年均涨幅是20%。他有一句名言:「人生就是滚雪球,最重要的事是发现湿雪和长长的山坡。」

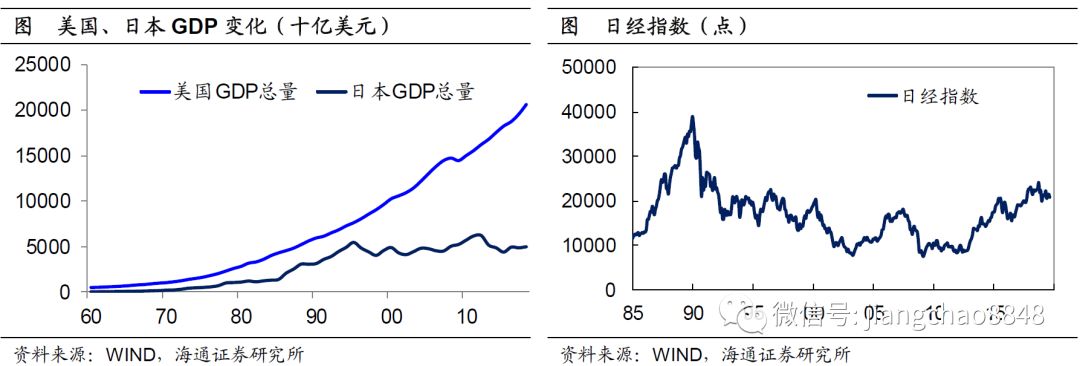

为什么巴菲特可以赚这么多?他说是因为他的命很好,中了彩票,出生在美国。我们可以对比一下,如果不巧出生在日本,就很难有这样一个神话故事,因为日本在过去20多年的经济总量几乎没有变化。日本的经济所谓失去了多少年,大家都算不清了,最早说失去了10年,之后是失去20年,后来又说失去了30年。反映到日本的股市上,日经225指数在30年以前峰值是4万点,目前只有2万点。美国和日本经济的对比还是非常鲜明,要想赚钱,国家的经济发展至关重要。

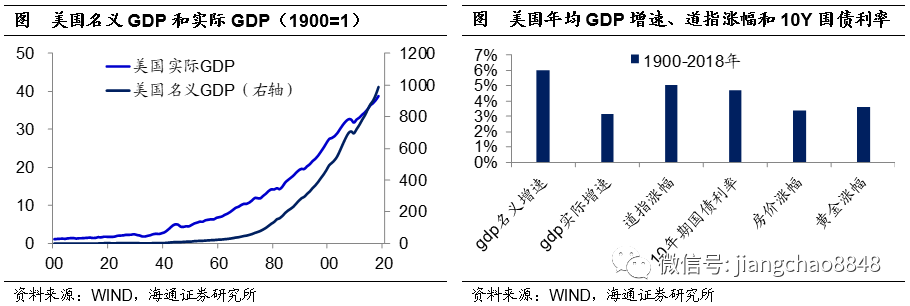

巴菲特资产每年增长20%,40年涨了一千倍,其根基还是在于美国的经济不断增长。用历史数据,我们做了一个简单分析,把美国过去100多年各种资产的平均回报率列出来,比如说股市、债市、房市,黄金,并与美国的经济增长做了比较。

美国的经济增速在过去的一百多年,大概每年年均增长是3%,这是实际的经济增长。但如果把物价的每年上涨3%加上去以后,它每年的名义增速差不多是6%。而在过去的100年,美国股市和债市的平均回报率就在5-6%左右,和美国GDP名义增速的长期均值接近。

而如果再来看房子和黄金,过去100多年的年均回报率都在3%左右,基本上等于同期的物价上涨。也就是说,房子和黄金这类实物资产,因为本身不创造价值,因而长期上涨的唯一支撑在于通胀。

所以股市、债市等金融资产的长期回报来源于经济名义增长,因而在经济长期稳定增长的美国,巴菲特靠股市投资创造了巨大的财富。而巴菲特长期厌恶黄金、比特币等资产,原因也在于这些资产只能涨价,而不能创造实际价值。

2. 长期增长与短期波动

在刚才的第一部分,我们发现长期的财富创造来自于经济增长。那么第二部分我们要研究一下,对经济增长本身如何去做研究分析。其实这里面有两个视角,第一个是长期的增长,第二个是短期的经济波动。

长期增长因素。

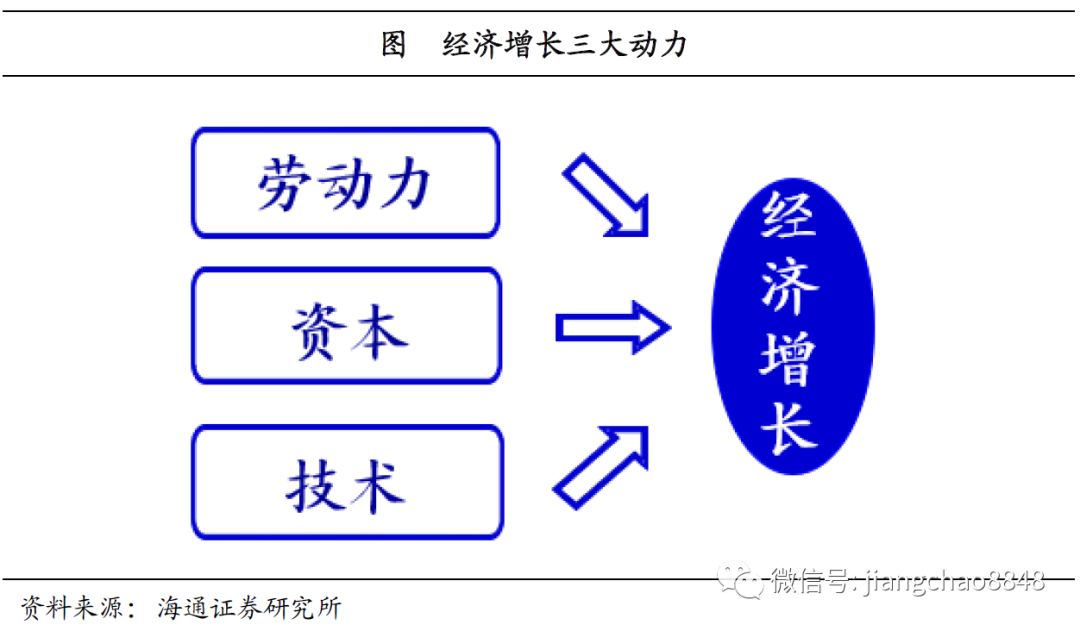

如果大家学过经济学,就知道按照经典的经济增长理论,长期的经济增长有三个主要动力:第一个是劳动力,第二个是资本,第三个是技术。技术变化很难观察,但是劳动力和资本是比较好做研究的。

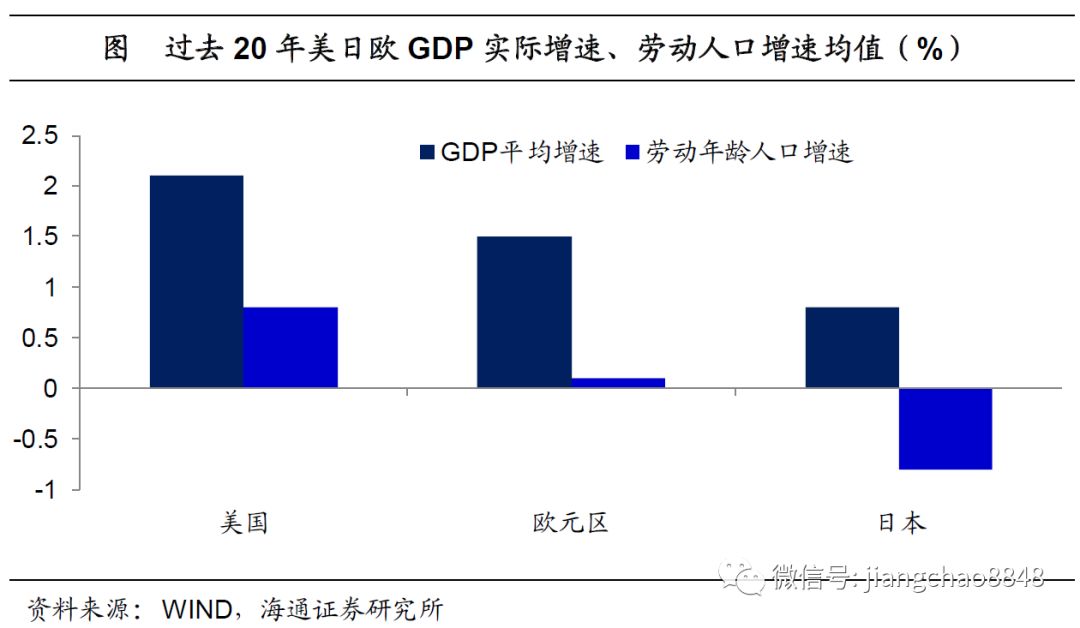

如从劳动力和资本的角度,我们来研究一下美国过去100年的增长。我们的研究方式是以20年为周期,观察这一段时间的GDP平均增速,作为美国经济潜在增速的代表。可以发现,在20世纪30、40年代,当时美国的经济增速其实还是蛮高的,20年的平均增速高达5%,但是从那以后就开始持续下降,到目前差不多降到了2%左右。

与美国经济增速持续回落相对应的,是美国过去80年中无论是人口的增长,还是资本的增长,都出现了显著的下降。也就是说,从长期来看,因为劳动力增长变慢了,资本投入变少了,所以经济增长下降了。

但即便是美国的经济增长变慢了,第一目前还有增长,第二美国在发达国家里面依然是最好的,因为大家都在变慢。美国虽然说增长变慢了,但相比于日本、欧洲还是强了很多,而且美国还有移民。日本人口增长是负的,而欧洲的人口也几乎没有增长。所以目前美国在发达国家里面的经济表现、金融市场表现依然是最好的,本质上还是来自于劳动力、来自于资本、来自于技术进步,美国基本面是最好的。这是长期,要重视人口、资本、技术这些要素。

短期经济波动。

另外一个值得研究的是短期的经济波动。在美国有一个机构叫做美国经济研究局,它所从事的就是经济周期的研究。我们小时候学政治课,会提到资本主义国家经常有「倒牛奶」现象,其实它就描绘的是经济周期变化的现象。也就是说,在经济的运行当中,不是沿着长期的潜在增速稳定增长,而是经常发生剧烈的波动,有时经济好的过热,有时经济差的发生衰退。

那么经济的周期波动是由什么推动的?比如说目前看中国,大家说中国最新的货币融资数据不太好,经济往下走,所以很多时候大家很关心短期的经济变化。

消费同步经济。

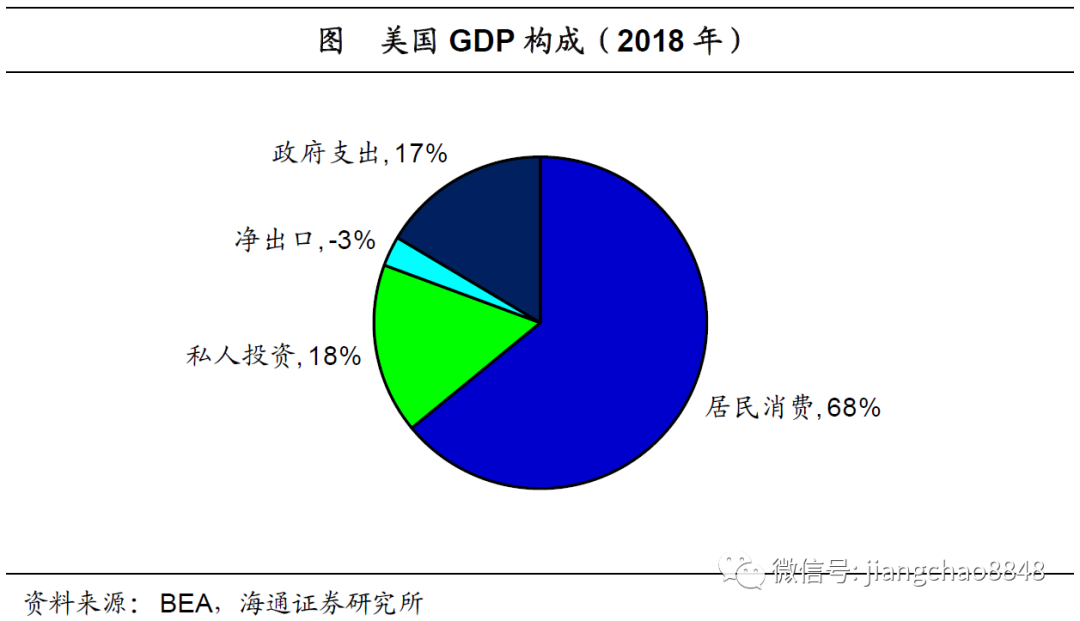

如果要研究短期的变化,我们首先要知道经济是由什么构成的。美国经济结构是这么一个分解,最大的一块叫做消费,居民消费占比差不多是2/3。另外两块是政府支出和固定资产投资,占比都是接近1/6。还有最后一块是外贸,外贸占比即净出口占比是负的,占比也不大,所以经济构成主要关注三大项,就是消费、政府支出和投资。

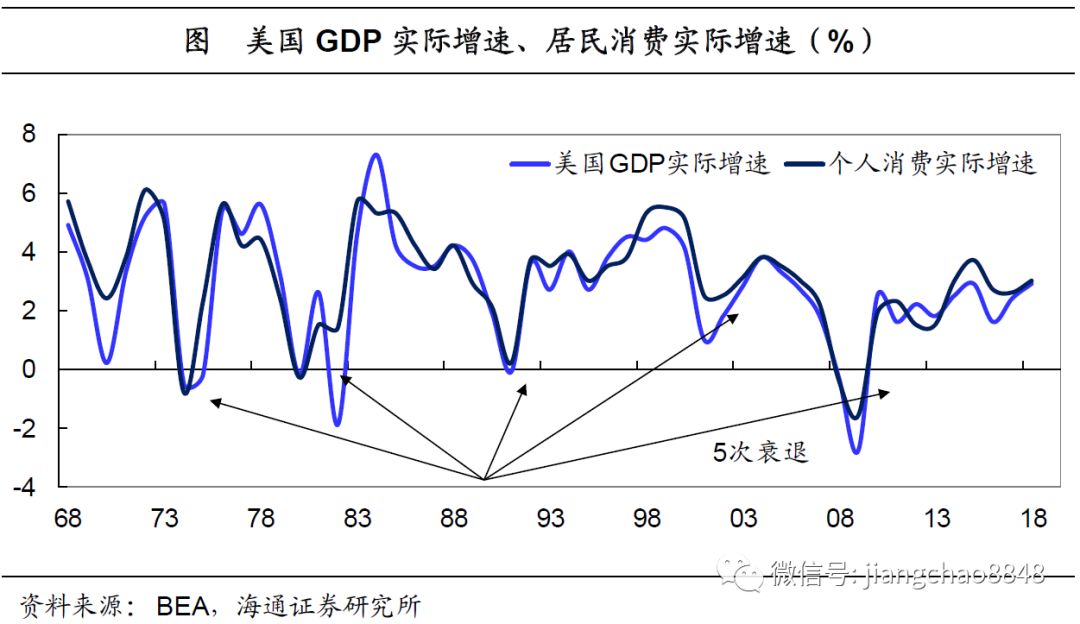

接下来我们观察每一项经济成分和美国经济增速变化的关系。首先看最大的消费,美国消费的走势和美国的经济走势几乎是一模一样的,这背后有一个很重要的背景,因为消费占经济的比重太大了,所以它只能够同步于经济的变化,没有领先性。也就是说,我们看不到,比如说哪一次经济出问题,消费提前不行了。消费是一个同步指标。

投资领先周期。

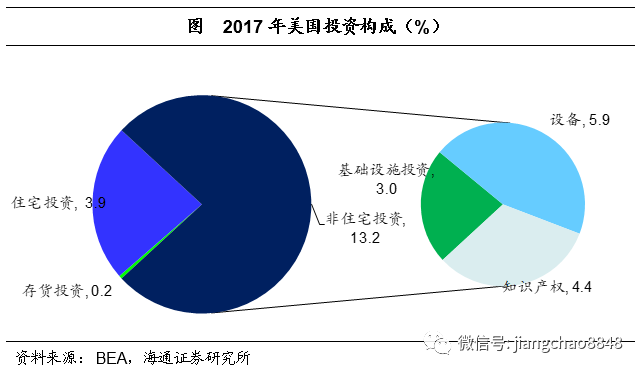

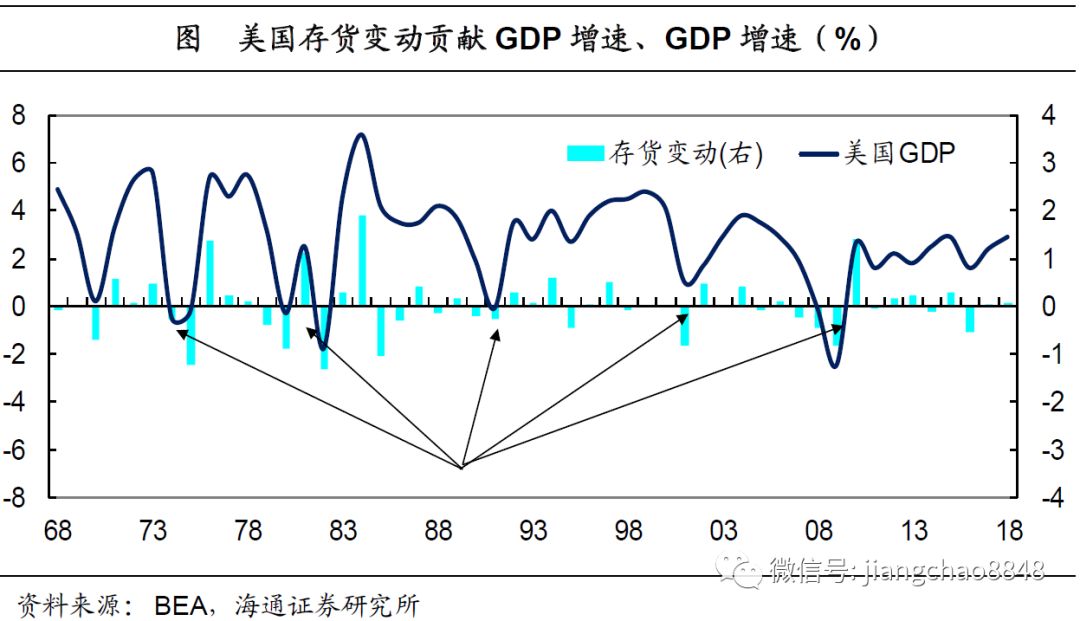

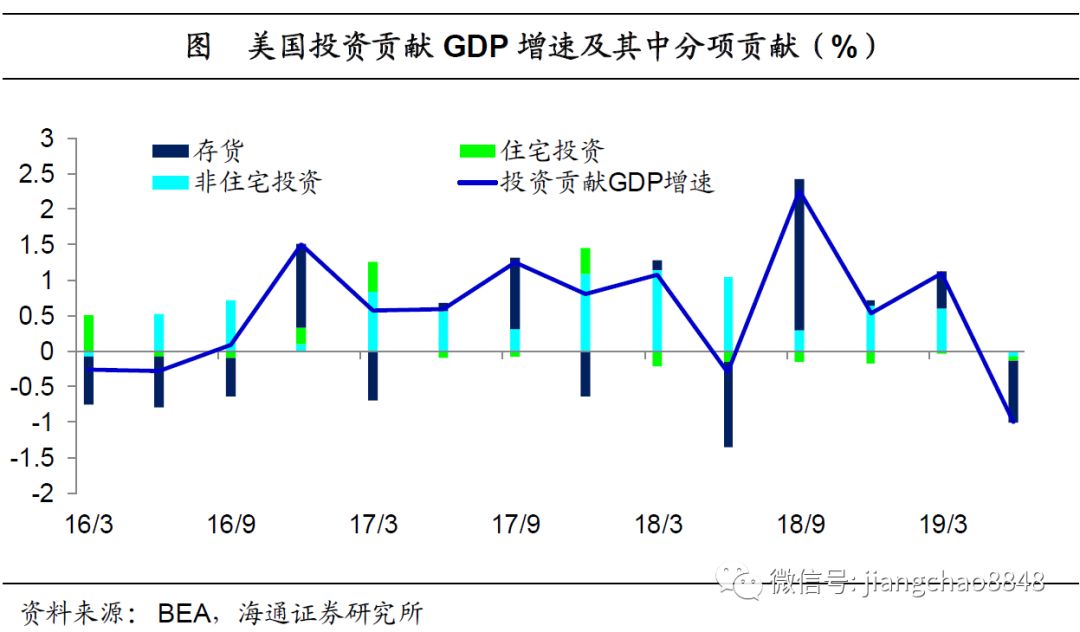

我们再看一下投资,美国的投资占比是接近1/6,但投资本身是有结构分解的,投资里面有三大项,最大的一项叫做非住宅投资,就是企业部门的投资。第二项叫做住宅投资,就是房地产投资,最小的一项叫做存货投资。

投资的比重虽然说总体上不是很大,但是投资的影响其实比较大。我们把美国每一次的经济衰退找出来,在过去的五六十年比较典型的衰退有五次。每一次经济衰退之前的一两年,可以发现可能存货投资已经提前下行,比如08年就很明显。存货投资是一个领先指标,如果经济真的不好了,可能很多企业的东西就卖不掉了,卖不掉以后就变成产品的积压,也就是存货投资开始拖累经济增长。

大家选择的行业不一样,但是可能都有一个共性,无论是做周期行业的研究,还是消费行业研究,都要去研究到底存货是不是在发生变化。比如说现在A股的股王-茅台,现在大家都在抢着买,但是其实曾经在2015年、2016年茅台酒没人买,当时一瓶茅台酒零售价800多块,但是因为之前一直在跌价,大家不想买。

后来就有人研究茅台酒的存货,因为大家都不买酒,所以家里的茅台酒喝完了,后来调研发现经销商的酒也不多了,好像全社会都没什么存货了,之后茅台酒就开始涨价了。也就是说,在行业拐点的时候,研究清楚这个行业到底有多少库存非常重要,可以看清未来的方向,这是行业研究的一个重要的基本功。

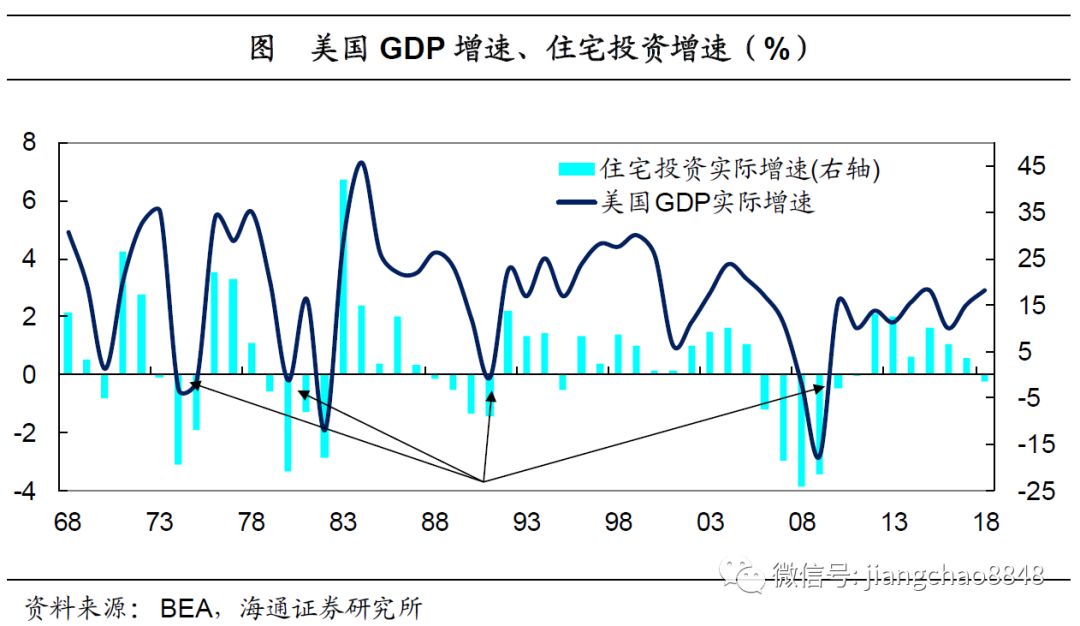

第二个投资指标是地产投资,房地产投资非常重要,外号是经济周期之母。我们同样来研究美国经济衰退,在几乎每一次经济衰退之前,地产投资也都出现了明显的负增长。

比如说08年全球金融海啸,期间发生了很多经典的投资故事,后来还拍了一部电影《大空头》。它描绘的故事就是怎么样去做空美国的地产市场,一小撮幸运分子抓住了CDS这个机会,一夜暴富赚了很多钱。

但是怎么样去抓住这个机会?当时大家拍电影找了各种线索。其中的一条线索是这样的,有一个郁郁不得志的中年潦倒男40多岁被裁了,后来投奔他的一个好朋友的公司,给他画了一张图,也就是美国的实际房价走势图,说你看美国的实际房价以前都是平着走,但是在过去几年是竖着涨,这肯定是涨过头了,你要去做空美国地产市场,后来就赚了几百亿美金。这是一个电影里面的故事,它也是根据现实故事改编的,后来就有人把美国的实际房价走势图看作是一幅价值数百亿美元的神图。

但是在2008年,其实美国的地产投资同样也可以做到准确的预测经济衰退,可以看到早在06年,美国的地产投资就已经出现了负增长,因此地产投资的变化是非常重要的一个领先指标。

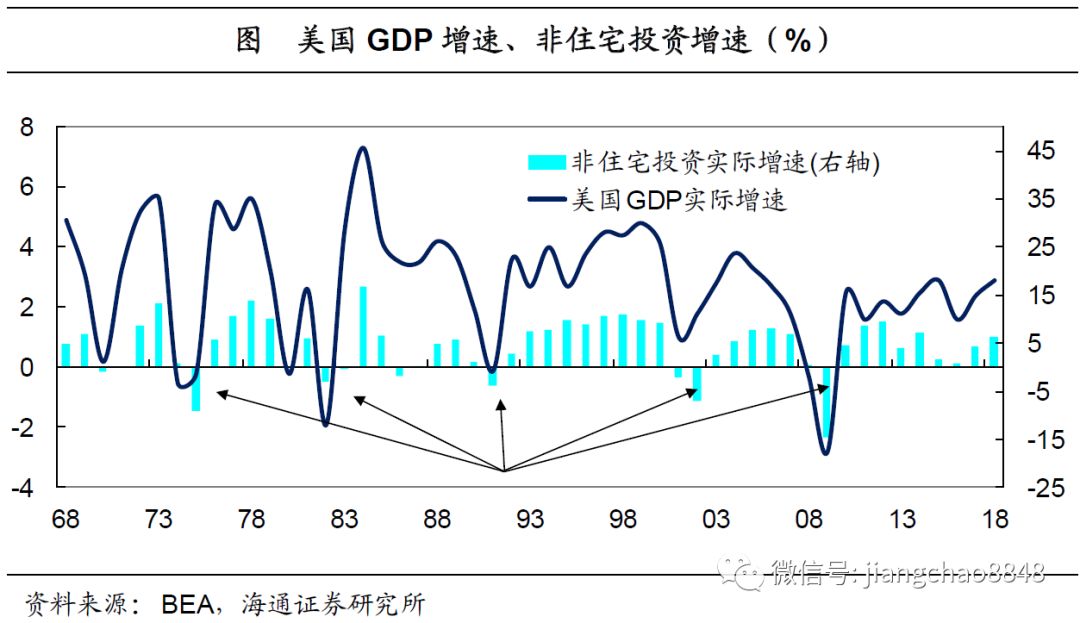

第三个投资指标是美国的非住宅投资,也就是企业投资。企业投资会对经济的衰退有反应,也就是一旦经济衰退企业投资会明显下滑,但是它领先性不是很明显。总结来说,投资里面的存货和地产投资很重要,他们都领先于经济周期的变化。

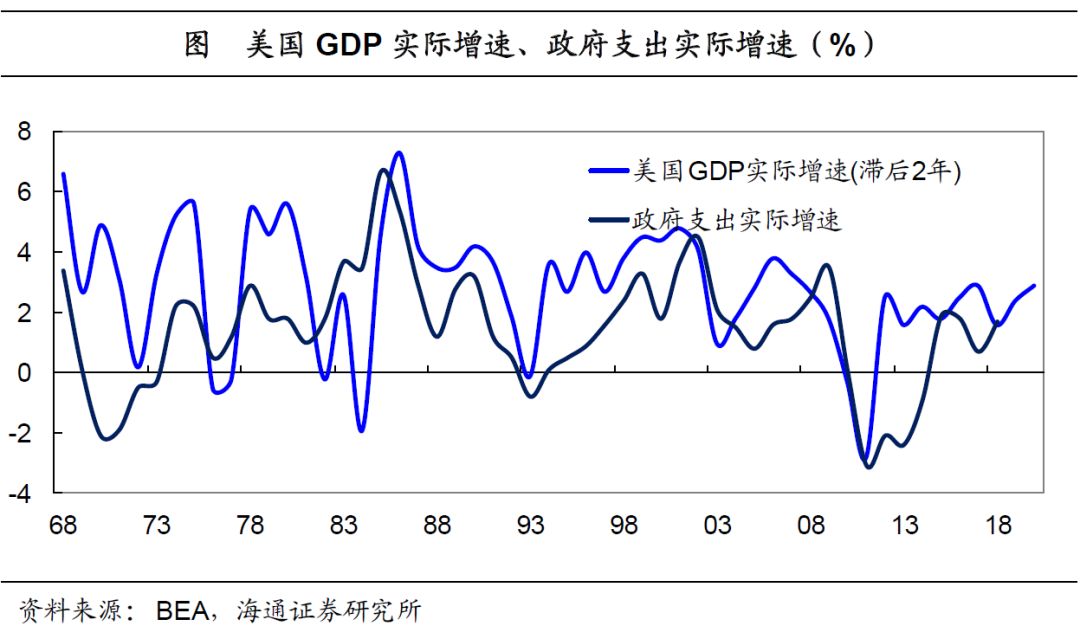

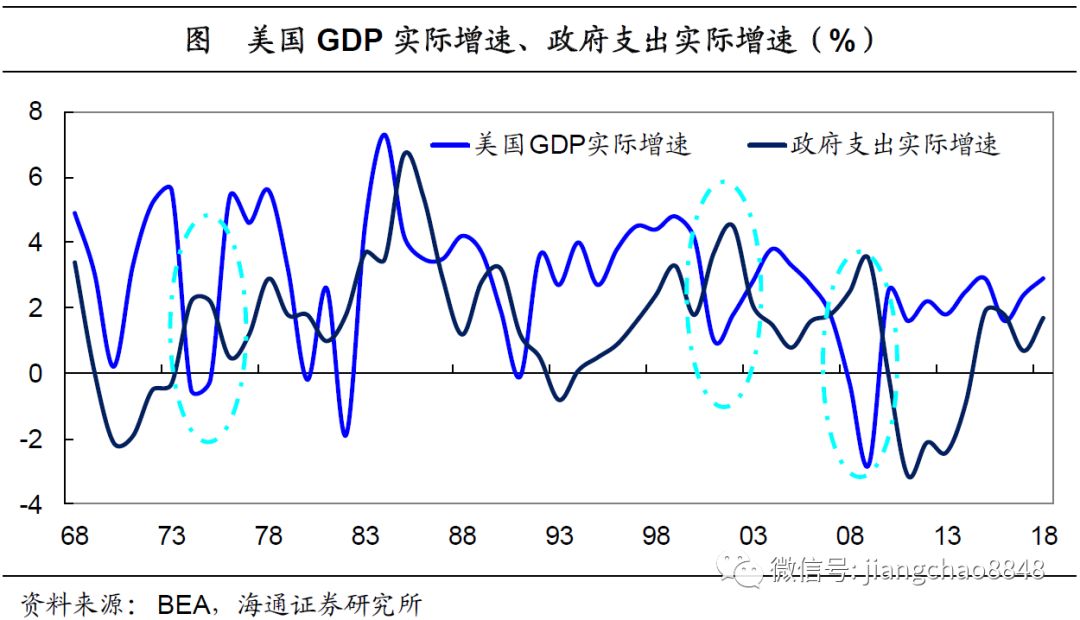

最后,我们再看政府的支出,财政支出占GDP的比重也不小——六分之一。但是财政支出有这么一个特点,它总体上是滞后于经济的变化大概两年左右。这个滞后性其实也比较好理解,因为政府本身是不赚钱的,是靠收税的,所以政府赚的钱就是居民和企业的钱。政府想要花钱,前提是我们得要有钱。所以只有经济好了,政府才有钱花,并且在滞后两年以后对经济产生影响。

这是我们讲美国经济的三个成分,消费、投资和财政支出每一项的潜在的影响,其中消费的占比最大,但是投资对经济周期的影响最大。

提防经济衰退。

有这个框架以后,我们再来对应到现实的美国经济。我们做研究不光要回顾历史,一定要去分析现实。大家知道目前全球经济很动荡,而且各种研究吓唬大家说,可能未来全球经济衰退的风险比较大。其实不是全球经济衰退,就是美国经济衰退,美国的股市最近跌了不少,而且美国的国债利率曲线倒挂了。

所谓的国债利率曲线倒挂,指的是长期国债利率比短期国债利率还要低。确实,从历史经验来看,利率曲线倒挂是一个预测经济衰退的重要指标,但这依然只代表金融市场投资者的预测,有没有实际的经济指标来证明?

我们看一下美国的投资。在今年的二季度,美国的三大投资增速,包括了存货、房地产和企业投资,三大投资全部都出现了负增长,这是在2011年以来第一次出现这样的现象。刚才我们说过,投资是经济周期的领先指标,因此投资的全面下滑预示着美国在未来可能会出现经济衰退的风险。美联储最近开始降息了,美联储主席出来说他们比较担心美国经济,给出的理由就是因为全球贸易摩擦,美国的投资开始掉头向下走。

大家仔细想一想,消费都被消耗掉了,投资和储蓄才是经济的积累,所以投资就是经济增长的源泉,因此一旦投资开始往下走,未来经济可能就会不太好,所以大家担心美国未来经济衰退并非空穴来风。

下一个问题是,如果经济有衰退风险应该怎么办呢?

3. 经济周期与债务周期

第三部分我们讲一下政策如何应对,政策如何使得经济周期产生变化。

财政逆周期调节。

第一个能想到的就是经济不好,政府就要出来做点事,所以第一个政策叫做财政政策。那么财政政策如何去发挥作用呢?

我们可以再来看一下财政支出和GDP的关系。虽然说财政政策本身是有约束的,因为财政收入来自于经济本身,所以它是滞后于经济变化,但是不妨碍财政政策在短期可以用来做一个逆周期的对冲。可以看到,几乎在每一次经济衰退的时候,财政支出都有一个反周期的上升,08年就很明显。所以在经济不好的时候,第一个可以用的手段是加码财政政策。

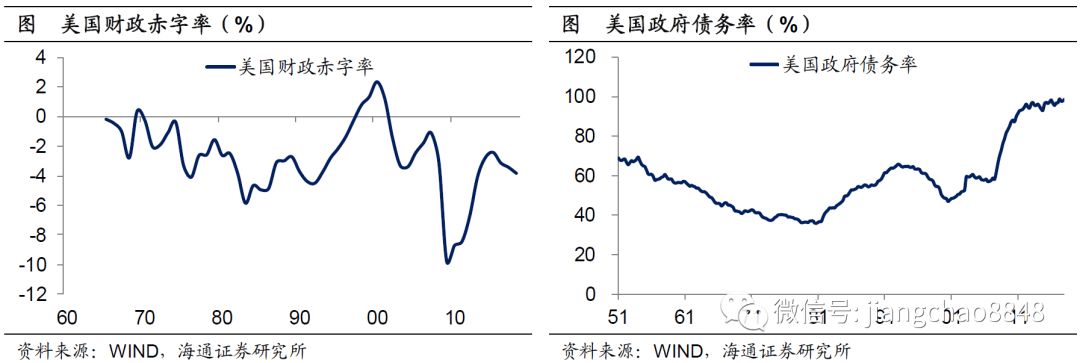

财政政策如何发挥作用?如果要用财政政策去刺激经济,首先财政支出要超过财政收入,也就是一定是要体现为财政赤字率的扩大。看一下美国财政赤字率,80年代以后有过四次明显扩大:80年是第一次,当时是里根时代大减税,2000年第二次是小布什大减税,08年第三次是奥巴马大减税,这一次是特朗普大减税。

受政府债务率约束。

要搞财政刺激,就要去扩大财政赤字率。但是前三次财政刺激的时候,美国的政府债务率只有50%左右,1980年是40%,后来2000年、2008年也就是50-60%,但这次特朗普刺激的时候,美国的政府债务率已经高达100%,而且目前美国的两党在国会处于分治状态,不像特朗普刚上台的时候共和党控制了国会两院。

所以,想做财政刺激,也不是那么简单的。首先是政府层面的约束,比如欧债危机之所以出现就是部分国家财政刺激失控,而英国脱欧也因为对欧盟内部对穷国的补贴不满。其次是政府债务率的约束,比如日本的政府债务率高达200%,美欧也高达100%,其实上升空间也不大了。

如果财政政策搞不动了以后,还有没有别的办法?

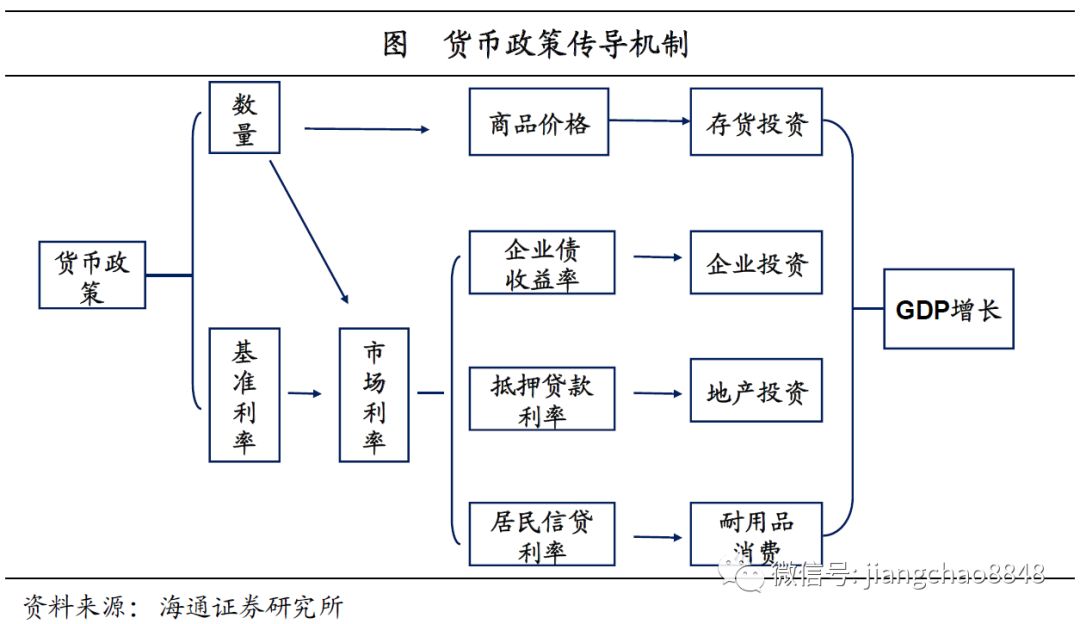

货币政策与经济周期。

第二招就是货币政策。为什么会有货币政策?其实很多人没有想过这个问题。货币政策之所以能够被发明出来,它的源头是在大萧条时期,大家发现货币和经济增长是有密切关系的。

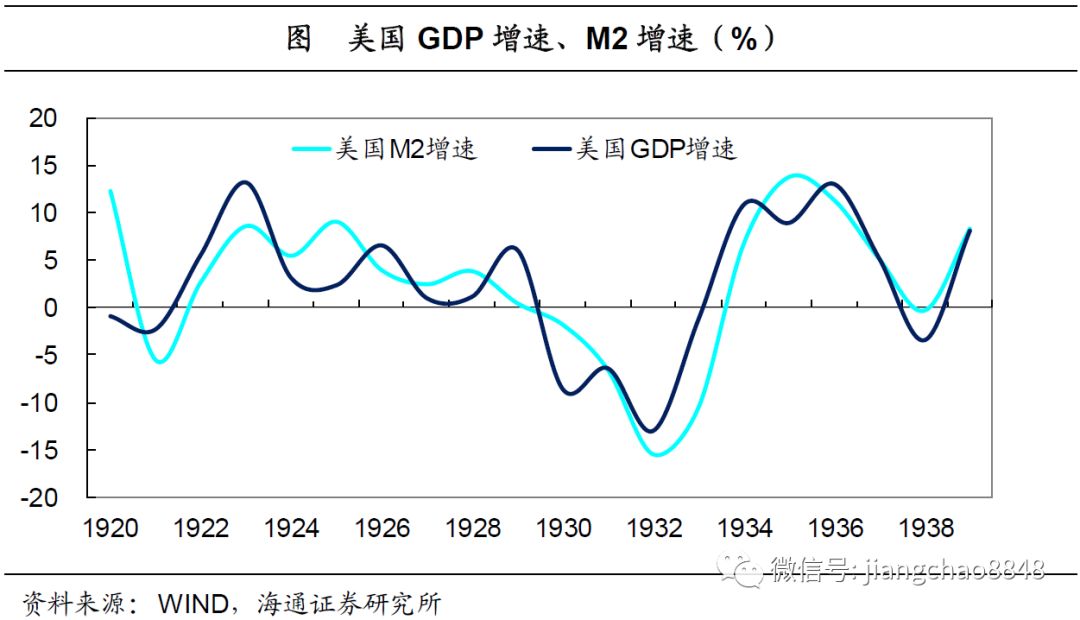

在美国二十世纪二三十年代,突然一夜之间经济垮掉了。如果看美国当时GDP的数据,可以发现它的变化是匪夷所思的,经济总量在1929年还是1000亿美金,而到了1933年大概只剩不到600亿美金,有一半左右的经济突然之间消失了,就相当于一半的工厂、一半的就业,所有的这些东西全部都消失了。

但是为什么突然之间经济消失了这么多?后来大家发现一个解释是因为没有钱了,因为银行关门了,银行给不了贷款,企业没有钱,只好去关掉工厂、裁掉工作。所以经过了大萧条以后,大家发现货币增长对经济增长有着非常显著的影响。基于经济萧条期的经验,大家发明了央行和货币政策。

在美国,央行不是天生就有的,美国立国比央行成立早了接近150年,央行成立的时间是1913年,也就是之前没有央行美国经济也在运转,但是后来大家发现美国的经济运行不是很稳定,经常经济衰退,所以发明了央行。央行成立的使命就是让大家过上好日子,因为大家发现央行可以影响利率,利率可以影响到居民消费和企业投资,可以影响到货币和信贷增速,因此货币政策可以通过调节利率,来影响美国的经济增长。在央行诞生以后,它成为了影响经济周期的一个核心指标。

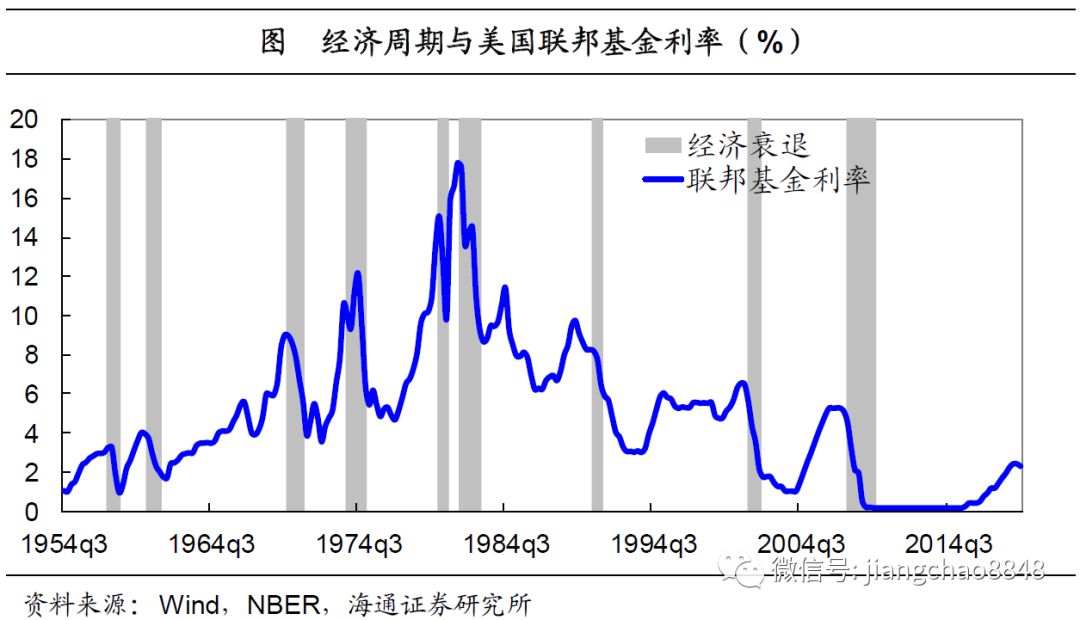

比如说我们回到08年爆发的全球大萧条,按照1929年的经验,经济可能在未来十年都不好过。但是因为美联储一夜之间把利率降到零,大家本来是觉得经济不好,要去存钱的,后来发现利率降到零了,只好又跑出来开始花钱。本来企业觉得经济不好,大家不想投资,后来一看利率这么低,又出来投资。所以美联储相当于是用这样一个反周期的货币政策使得经济提前启动了。

后来美国经济好了以后,美联储在15年又开始加息,而往往在加息的尾声,大家发现利率很高,就又开始存钱,企业又不愿意投资了,这个时候经济又开始步入新的一轮衰退周期。所以央行成立以后,央行成为影响经济周期的一个核心因素。

货币超发与滞胀。

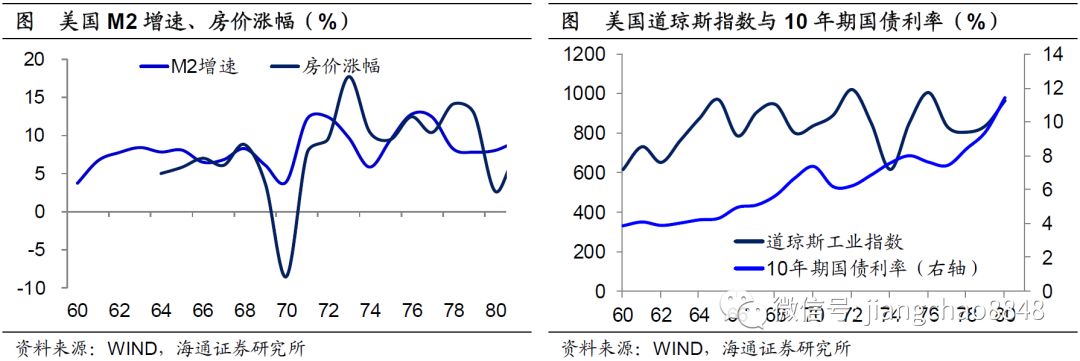

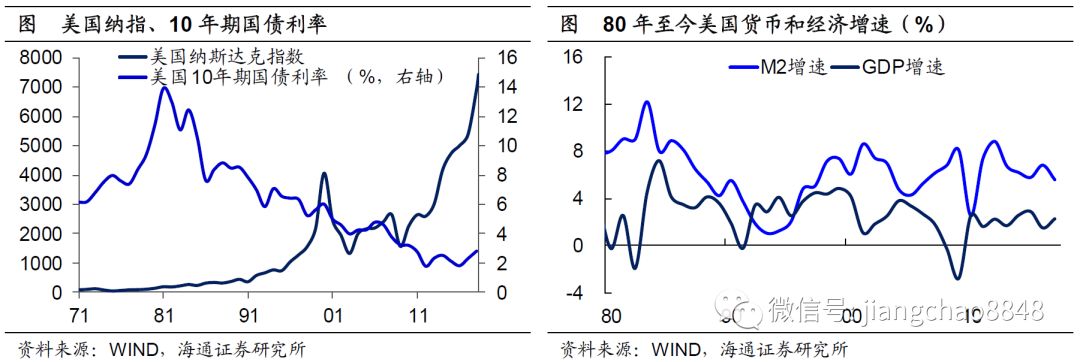

央行通过调控利率来熨平经济周期,这个想法很美好。但是人性是很难控制的,经济好的时候,大家希望经济可以更好,这个时候央行可能做不了什么事。但是万一经济变得不好了,可能马上就要央行出来干活。人类可以享受经济繁荣、经济过热,但是很难忍受经济萧条。所以经过了央行的调节以后,最开始货币和经济增长相安无事,互相配合,货币和经济增速相匹配。但是后来央行就慢慢的把货币发多了,在二十世纪七十年代以后,很明显货币增速超过了经济增速,出现了一个很大的缺口。

美国70年代货币发多了以后,出现了非常强烈的反应,大家发现经济没增长,然后物价乱涨,房价暴涨,利率很高,股市也下跌。所以在70年代的美国,其实大家日子过得很不好。大家发现靠央行放水好像也没有过上好日子,美国的70年代和中国的过去十年很像,居民都在投机买房,企业在投机商品。

供给学派:收货币与减税。

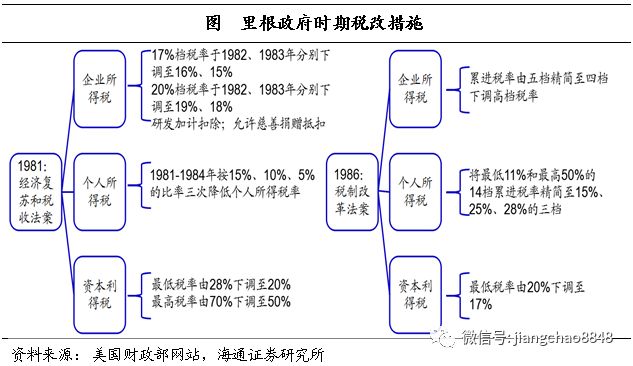

经过了70年代以后,到了1980年美国就开始反思。当时里根1980年出来竞选美国的总统,他说其实货币超发是不对的,他给美国开了一个药方,这个药方的名字跟目前我们的国策很像,我们国策是供给侧结构性改革,美国当时叫供给学派,供给学派认为经济的增长不能靠刺激需求,要靠改善供给。

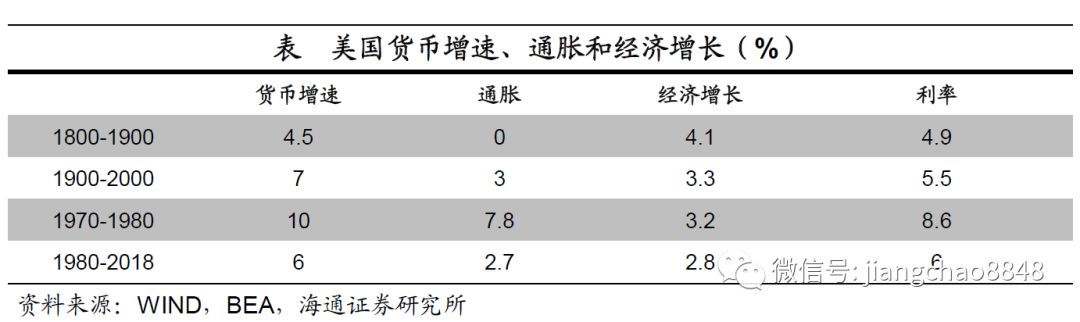

里根政策第一条是支持央行行长沃克尔紧缩货币,大幅降低了货币增速,把货币增速从10%降到了6%。

第二招就是减税来改善供给。就在里根的政策实施以后,美国的经济发生了很大的变化,首先就是货币增速下降以后,通胀消失了,房价也不涨了,泡沫都没了,同时利率发生了大幅的下降,金融资产股市债市全都涨了。另外减税以后企业开始有盈利有创新,所以后来美国逐渐进入到信息时代、科技时代,股市出现了40年的超级大牛市。

戒不掉的货币超发。

其实沃克尔或者里根的政策组合是非常完美的,就是紧缩货币以后减税改善供给。但问题是货币超发的诱惑太大,大家始终戒不掉这个瘾。

除了在八九十年代那一小段时间,美国的货币和经济增速完全匹配。到了2000年以后,美国的货币又发多了,货币增速又开始持续超过经济增速。所以在过去短短20年,美国的泡沫几乎是不断的。2001年是科网股泡沫,到了06、07年爆发了地产泡沫。目前美国的股市虽然创新高,但是很多人都觉得美国的股市不太安全,由于过去几年美国的利率一直很低,无数的企业都在借钱回购股票,把股票买回来,股价就可以涨。比如可口可乐公司的业绩十年没增长,但是估值水平比10年以前提升了50%,所以在持续低利率的环境之下,美国的股市本身是有很大泡沫的隐患。而目前美国又开始降息,说明货币超发这个模式很难戒掉。

特朗普不是里根。

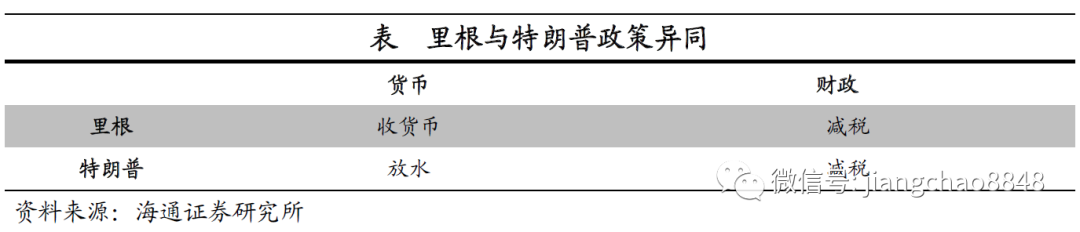

在这样的背景下,我们再把特朗普跟里根来做一个对比。特朗普的很多行为都是在模仿里根,他的竞选口号是「让美国再次伟大」,这是当年里根竞选时发明的口号,他就是原封不动的拿过来用。他的减税政策也是模仿里根。

但是有一点,他和里根有着本质的区别。大家回忆一下,刚才我们讲里根时提到他支持当时美国央行行长的紧缩货币政策,但是特朗普怎么对待央行行长呢?美国现任联储主席鲍威尔在6月份主持新闻记者招待会的时候,当时有记者提问:「听说我们的总统想要炒掉你,请问你有何感想?」大家可以想象一下,央行行长当面被提这种问题会有多尴尬。当时鲍威尔面无表情,回答说法律规定我还能干四年。

最近美国四任前联储主席集体出来喊话,说美联储一定要保持独立性,总统不能干预美联储。特朗普本身是地产商人出身,他肯定认为放水对经济是好事,放水可以帮助他自己连任。这意味着特朗普政府在货币政策上跟里根时代是完全不同的,与此相应,靠放水未必能够把美国带入新的繁荣时代,反而可能走向没落,这是我们关于美国的一些分析。

经济增长与债务周期。

如果把上述对美国的所有经济分析做一个简单的概括,达里奥的债务周期模型是一个很好的总结,也是一个非常好的理解现实经济变化的模型。我个人认为宏观研究里面,达里奥应该是做的最好的之一。

达里奥的研究做得好,有几点很重要:首先是达里奥的业绩很好,他的桥水公司在08年的次贷危机、11年的欧债危机、以及18年全球亏损中都赚了很多钱,在投资这个行业,业绩才是硬道理。大家可以不用理会经济学家的预测,因为都是纸上谈兵,但是业绩好的基金经理,讲的话是要认真听的。其次就是达里奥的历史研究做得好,为了研究债务危机,他把过去几百年的典型债务危机都仔细研究了一遍,并且总结成了《理解巨额债务危机》这本书。历史总是惊人的相似,研究好了经济历史,对经济现实的理解和未来的预测就会更准确。

在达里奥看来,长期的经济增长取决于技术进步、劳动力等生产因素,但是在短期的经济波动则是由债务周期决定的。我们可以用日常生活来打比方,当我们去努力工作赚钱的时候,就是在创造经济增长。但是我们发现有些人不用努力工作,靠借钱也能在一段时间过上好日子,但是等到了还钱的时候,就要过苦日子,因此借贷行为产生了债务周期。

对于个体而言,借钱到期了之后就要还钱。但是对于一个国家而言,由于还钱会过苦日子,而大家都不想过苦日子,因此一旦到了要还钱的时候,政府会想方设法让大家借更多的钱,这样就从短期债务周期逐渐变成了长期债务周期。直到有一天,整个社会都借不动钱了,就出现一个长期债务周期的顶点,到这个时候会发生一次大萧条。

达里奥的债务周期模型其实非常的准确,可以概括美国过去一百多年的经济变化。也就是说,人口增长、技术进步等因素推动着经济在长期持续增长,但是在短期内则是债务周期在发生作用,央行熨平了短期债务周期,但是又一手导演了长期债务周期,在长期债务周期的顶点会发生一次大萧条,然后经济又重新开始新一轮循环。

这是我们对美国经济分析以后的一个总结,债务周期模型虽然不是特别的具体,债务周期拐点的具体时间很难判断,但这个模型的思想非常重要。

4. 宏观研究与资产配置

我们关注这个经济增长模型的不同方面,就可以有不同的宏观投资方法。

比如说大多数人都是关注于经济的短周期波动,经济数据不好了就要跑掉,经济数据好了就好买进去,在市场中进进出出,看似很热闹,但未必能赚钱。可以把这种投资理解为「趋势投资」,看经济走势投资与看股票K线图投资,理论上没有本质区别。

另一种就高大上一点,根据经济周期所处的不同状态,来进行相应的投资。比如说有名的美林时钟,就是把经济周期分成四个象限,通常经济运行到不同象限时受益的资产不一样,因此可以根据经济环境的变化选择最佳投资标的,这一种投资可以理解为「宏观对冲」。

还有一种则是像大空头中所描述的一样,专注于研究经济的大萧条。这种研究的时效性不强,因为长期债务的形成需要很长时间,而且政府的各种政策往往会不停延长债务周期的时间,但是一旦发生则需要高度重视,因为会在短期极大地改变财富的分配。

还有一种听起来最简单,也就是巴菲特的价值投资,其实就是关注美国的长期增长,而忽略短期波动。只要技术在进步,人口在增长,经济就会不停增长,那么只要长期投资于美国优秀的龙头企业,就可以享受经济不断增长的回报。历史证明巴菲特的价值投资非常成功,如果大家长期持有美国的优秀企业的股权,回报率其实非常不错。

最后跟大家分享一些关于08年金融危机时投资行为的故事。

在08年次贷危机爆发以后,在危机最严重的时候,美国的房价跌了30%,股市跌了50%,百年老店贝尔斯登被收购,雷曼倒闭,花旗、AIG等巨头都是巨额亏损。面对这样的极端环境,该怎么办?

如果你是美国的普通人,什么都不干的话,在08年财富的平均损失是20%。

而当年的大明星是华尔街的传奇空头保尔森,也是电影《大空头》的原型,在08年金融危机中一战成名,通过做空CDS和买黄金,两年狂赚200亿美元。

另一个在08年赚钱的是桥水公司的达里奥,他说他也预见到了美国债务的问题,通过全天候的投资策略,他的桥水公司在08年也赚取了11%左右的平均收益率。但因为他自己是美国人,所以他在08年并没有极力去做空赚钱。

而李录则跟我们分享了另一个故事,他被誉为是巴菲特的接班人之一。他说在08年他也看到了次贷危机中CDS产品的投资机会,后来他去和芒格商量,芒格跟他说,如果你说的是对的,要么承接这些产品的交易对手、那些大的金融公司可能因为破产而不能兑现,要么这些大的金融机构被政府通过纳税人的钱救活了,这时你赚的钱其实也就是政府的钱、纳税人的钱,于心并不踏实。于是李录就放弃了这次机会,而后来芒格就把家族资产长期委托给李录管理。

还有一个人是巴菲特,他在08年10月16日的《纽约时报》发了一篇文章,标题是《我正在买入美国,Buy America, I am》。他说,20世纪,美国经历了两次世界大战以及别的伤痕累累、代价高昂的军事冲突、大萧条、无数的经济不景气和金融恐慌、石油危机、流感时疫、总统辞职等,然而道琼斯指数从66点涨到了11497。今天,持有现金的人们会感觉很舒适。可是不会是这样的。他们事实上选择了一种糟糕的长期资产,现金不会带来任何回报并且必定贬值。接下来的几十年,股票几乎肯定会比现金的回报高,很可能还高出不少。

事实证明,巴菲特是对的,他的伯克希尔公司的股票在08年之后涨了3倍。而执着于做空美国的保尔森,长期持有黄金等贵金属,但是美国经济走出了长达十年的经济复苏,而黄金则是见顶以后大幅下跌。到了2018年,保尔森的资产管理规模已经下降到了不到100亿美元。

哪怕是美国的一个普通人,虽然在08年资产损失了20%,但只要坚持持有到现在,他的平均资产比07年的最高峰又高出了50%,这其实就是长期经济增长的力量。

Disclaimer: The views expressed are solely those of the author and do not represent the official position of Followme. Followme does not take responsibility for the accuracy, completeness, or reliability of the information provided and is not liable for any actions taken based on the content, unless explicitly stated in writing.

Leave Your Message Now