俄乌冲突爆发后,国际资产价格大幅波动。黄金、美债等避险资产受到追捧,受冲突直接影响的原油、农产品价格大幅上升。

在资产价格之外,投资者对俄乌冲突如何影响美联储未来的货币政策取向也异常关心。关于俄乌冲突对美联储政策的影响路径,市场上主要有两种叙事。第一种叙事是经济增长叙事,其认为地缘政治事件将使美国增长放缓,从而美联储政策可能边际放松。第二种叙事是通胀叙事,其认为俄乌冲突会推升大宗商品价格,从而加剧美国通胀问题。美联储政策将加快收紧。在本文我们尝试细致地考察以上两种叙事,从而判断美联储后续的政策路径。

俄乌冲突对美国增长的扰动料不会减缓美联储紧缩步伐

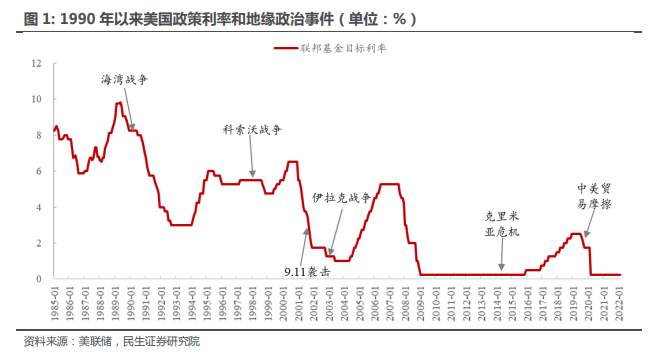

地缘政治冲击如何影响美联储的货币政策?1990年以来,美联储从未因地缘政治问题扭转过政策取向。但在9.11袭击后和中美贸易摩擦期间,美联储曾降息应对。

我们总结了1990年以来的大规模地缘政治事件,发现美联储从未因这类事件而扭转政策取向,即从紧缩走向宽松。当然,这和历次地缘政治事件都基本发生在美联储的降息周期中有关。

其中,有两次事件后美联储很快以降息应对。第一个是2001年的9.11袭击,随后在9 月、10 月和11月的议息会议中,美联储连续三次降息50BPs。第二是从2019年5月开始,中美贸易摩擦再起。美国将华为公司列入“实体清单”,对我国 3000 亿美元商品施加 10%关税,并将中国列为“汇率操纵国”。在 2019 年 8 月、9 月和 10 月的议息会议中,美联储均分别降息25BPs。

通过近期各美联储官员的表态,以及 1 月议息会议声明的措辞,我们认为美联储已经在向市场沟通三月份加息的意图。这意味着美联储事实上已经进入了“紧缩轨道“。从历史经验看,紧缩向宽松的切换概率较低。

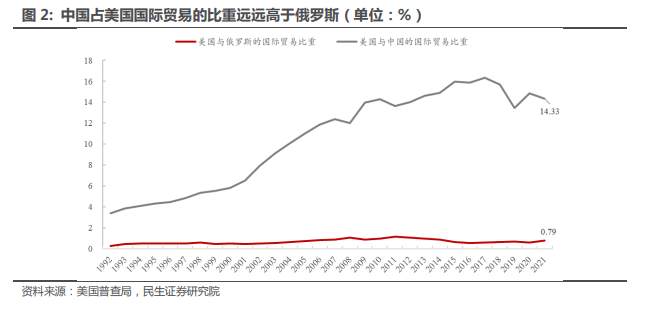

即使对标 9.11 袭击和中美贸易摩擦,我们也不认为美联储会转向宽松。需要知道,9.11 袭击是美国本土受到袭击,这大大打击了当时金融市场投资者的信心。当前俄乌冲突发生在欧陆且目前美军没有介入,因此俄乌冲突和 9.11 袭击并不可比。另外,俄罗斯占美国国际贸易(进口+出口)的份额与中国不能同日而语。2021 年中国占美国国际贸易的比重为 14.33%,而俄罗斯仅为 0.79%。从经济增长影响货币政策的角度,我们同样认为美联储转向宽松的概率不大。

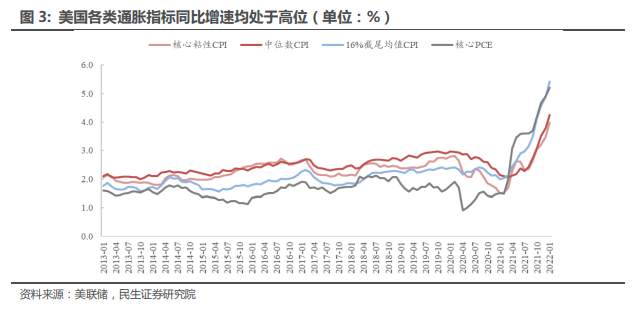

美国高企的通胀同样不会给予美联储货币政策“喘息空间”。1 月美国 CPI 与核心 CPI 同比增速分别录得 7.5%和 6.0%,均创 1982 年以来的新高。同时,如粘性 CPI、中位数 CPI 等各类“更平滑”的通胀指标亦录得多年来的高位。若放任高通胀发展而不采取强硬的货币政策应对,中长期通胀预期将上升,并引发“工资通胀螺旋”,使美联储重蹈 80 年代滞胀覆辙。因此,美联储当前的首要目标是压制通胀,俄乌冲突带来的经济不确定性大概率不会构成政策扰动。

当然,以上分析仅针对当下情形。若未来全球资本市场的稳定受到更大冲击(如离岸美元市场的稳定问题),或俄乌冲突升级。我们不排除美联储会放缓紧缩步伐,甚至转向宽松。

俄乌冲突引发的通胀担忧暂不会让美联储加快紧缩

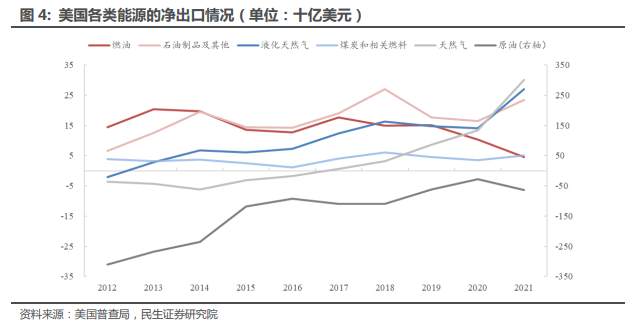

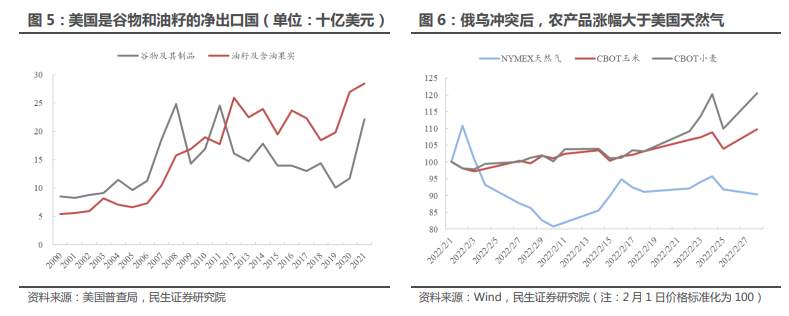

俄乌冲突主要通过原油和农产品价格对美国施加通胀影响。尽管美国是天然气和小麦玉米的净出口国,但俄乌冲突在农产品价格上的外溢性更强。

俄罗斯是世界上主要的天然气和原油出口国。从美国的能源贸易结构看,美国是天然气的净出口国,但却是原油的净进口国。因此,俄罗斯能源供给扰动主要会通过原油价格影响美国通胀。

另一方面,乌克兰是世界上主要的农产品出口国。2019 年,乌克兰玉米、葵花油、小麦、 油菜籽等出口量均在全球前 5 水平。虽然美国在谷物和油籽方面也是净出口国,但俄乌冲突发酵以来,相关农产品期货的涨幅明显高于美国天然气。我们认为,两者价格上的背离可能与运输难度有关。同一大陆的天然气贸易可以通过管道运输,而跨大陆的的天然气贸易只能通过液化天然气进行。运输难度的差异使得俄乌冲突的能源危机的外溢性要低于粮食危机。因此,俄乌冲突同样会通过农产品价格影响美国通胀。

经测算,能源和农产品价格对美国通胀(CPI为例)的影响主要体现在总体通胀上,对核心通胀的影响相对较小。同时,对通胀的实质性影响预计要在二季度后才出现,因此大概率不改变 3 月美联储的加息节奏。

原油价格主要从两个路径影响美国通胀。一是通过 CPI 能源分项下的“能源类商品”传导, 二是通过核心 CPI 中的“运输服务”分项传导。WTI 原油现货价格同比均领先两个分项 1 个月 时间。农产品价格主要通过 CPI 食品分项影响美国通胀,CRB 食品现货指数同比领先食品分项通胀 6 个月。由于大宗商品向通胀传导的时滞,俄乌冲突的通胀影响预计集中在二季度后。因为原油价格仅通过运输服务影响核心CPI,因此俄乌冲突对美国核心通胀影响不大。

大宗商品价格的上涨最多可能会在 2022 年额外抬升美国 CPI 同比 0.58%,核心 CPI 同比 0.07%。我们分三个情形测算俄乌冲突对美国通胀的影响。

情形一,WTI 原油价格在 6 月份上升至 110 美元/桶后保持平稳,CRB 食品现货指数在 6 月份上升至 630 后保持平稳(高商品价格情形)。

情形二,WTI 原油价格全年维持在 90 美元/桶的平均水平,CRB 食品现货指数全年维持在 530 的平均水平(基线情形)。

情形三,WTI 原油价格在 6 月份下降至 70 美元/桶后保持平稳,CRB 食品现货指数在 6 月 份下降至 430 后保持平稳(低商品价格情形)。

高商品价格情形下,CPI 通胀的额外同比增速在 4 月份开始展现,二季度上升较快,三季度后CPI额外同比增速平均在0.5%左右。核心CPI额外增速发展节奏类似,三季度后平均在0.07% 左右。

综上,俄乌冲突引发的大宗商品价格上涨对美国通胀的影响预计集中在二季度后,且幅度较小,大概率不会受影响美联储 3 月会议的加息节奏。但我们需要关注大宗商品价格在二季度后对美国通胀的冲击,届时再评估美联储货币政策。

当前时点,我们维持对美联储货币政策的判断。美联储 2022 年加息 4 次,3 月加息25BPs。 若 2 月份美国工资增速高,且广泛高通胀加剧,美联储或在 3 月会议加息50BPs。

风险提示

1) 离岸美元市场流动性大幅收紧。 2) 地缘政治事件超预期发展风险。 3) 美国通胀失控风险。 4) 对美联储货币政策理解的偏差。

作者:民生证券周君芝、谭浩弘,文章来源华尔街见闻,版权归原作者所有,如有侵权请联系本人删除。

Leave Your Message Now