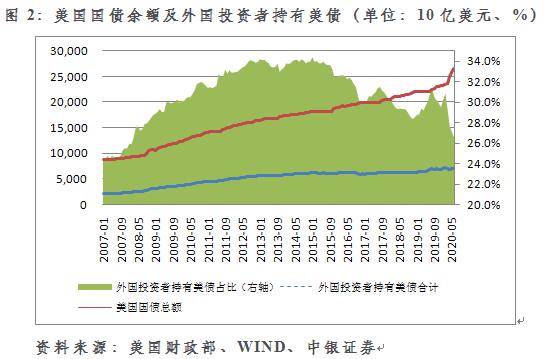

把外国投资者美债持有直接等同于外国央行美债持有,是“以讹传讹”。美国财政部每月滞后一个多月发布月度国际资本流动报告(TIC)。这是市场通过高频数据,观察美国跨境组合投资(包括股票和债券投资)状况的一个重要窗口。今年以来,为应对新冠肺炎疫情冲击,美国采取了超常规的财政货币刺激措施,加之美国政府频频制造国际纷争,加剧地缘政治紧张局势,进一步引发了国际社会对于美元国际地位的关注和讨论。从美国财政部日前发布的今年上半年国际资本流动报告,可以读出以下信息。外国投资者持有美债兴趣下降今年上半年,美国财政部出台了三轮共计2.2万亿美元的财政纾困计划,大力救助因疫情大流行而深陷困境的企业和家庭,导致美国联邦政