大摩空头Wilson警告:如果2023年美国衰退,美股将再跌22%

“大空头”摩根士丹利首席策略师Michael Wilson警告,美股可能在2023年遭遇更严重的抛售,届时,经济衰退冲击将使美股从当前水平再跌22%。

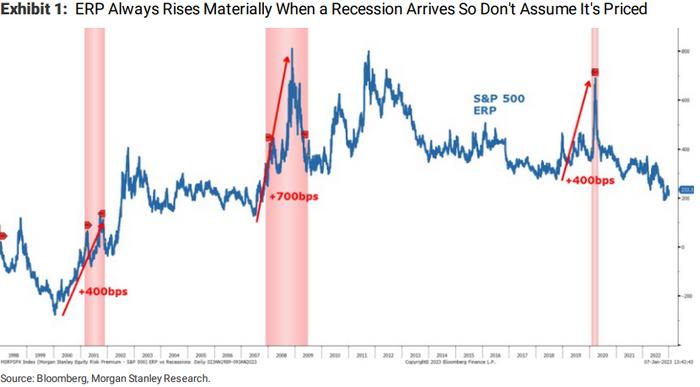

在1月9日的报告中,Wilson指出,当前美股的风险溢价水平(ERP)依然太低,这表明市场对于风险的定价仍不全面——尽管投资者已经对经济增长持悲观态度,但对企业盈利预期依然过高:

当经济衰退到来时,ERP总是会显著上升。换句话说,如果你认为温和的衰退即将到来,但仍不能假设市场已经消化了它,因为ERP还处于自2008年大金融危机爆发以来的最低水平。

基于此,Wilson认为市场现在对美股还将下跌这一共识,在方向上可能是正确的,但在幅度上是错误的,他认为标普500会在3000点左右触底,这意味着距离截至1月9日的3895点,还有超22%的下跌空间:

如果在经济衰退期间ERP上升250个基点,10年期美债收益率随后下降至2.75%,市盈率将下降至13.2倍,比当前水平低22%。

企业盈利:预期过高

如上文所提,Wilson认为共识可能是错误的另一个原因是投资者对公司盈利的预期可能仍然过高。

在他此前的报告中,他曾经提出“牛市”、“熊市”以及“基准”三个情况下的分析,除去牛市的讨论外,他预测基准情况下2023年标普500指数的每股收益是195美元,而熊市的每股收益为180美元。相比之下,自下而上的普遍预期为230美元。

尽管Wilson说,他“几乎所有客户”都认为这个预期太高了,但他们平均预测的每股收益仍在210-215美元左右,这也符合卖方策略师自上而下的210美元的预测,表明大多数人都认为标普500指数的每股收益不会像Wilson认为的那样糟糕。

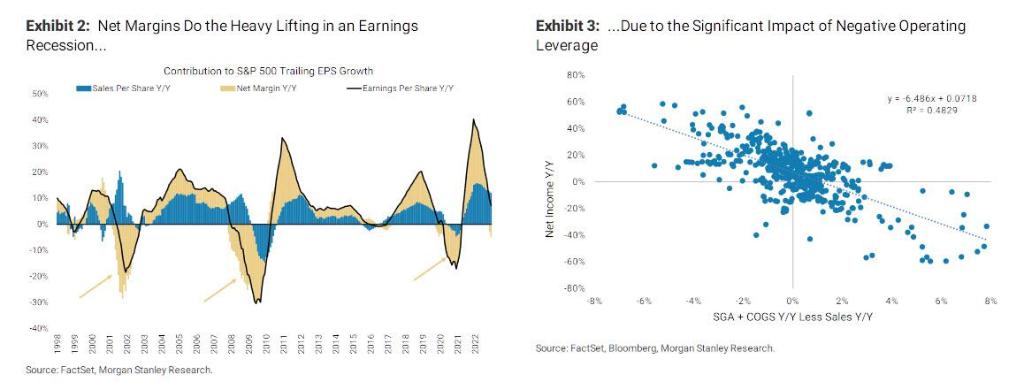

对于这个异于共识的观点,Wilson解释为“负经营杠杆”:

随着供应赶上以前远高于趋势水平的消费,高利率和高价格带来的需求下降以及新冠肺炎期间过度消费的反噬,这种组合已经让许多公司措手不及,它们无法足够快地扭转成本上升的趋势。结果是利润率相对于预期令人失望,我们不认为重新调整即将完成。

虽然许多科技公司开始已经解决这种成本不匹配的问题(通过裁员等降本措施),但Wilson认为,相对于这些公司的发展速度,它们的行动似乎太慢了:

记住,成长型公司通常不会谨慎地削减成本,因为他们通常是为了未来的增长而投资。

他认为,在利润率企稳之前,这些企业的裁员幅度必须要大得多。也就是说,未来几个月可能还会有第二波规模大得多的大规模裁员。

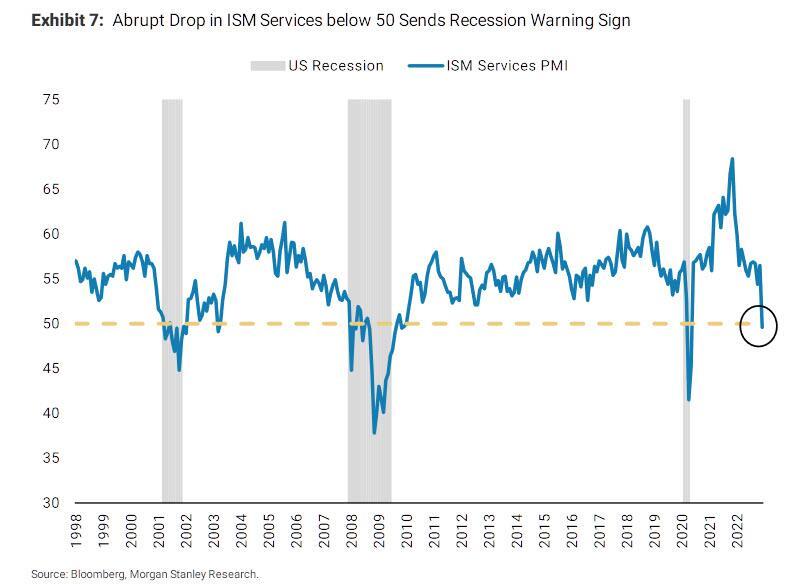

Wilson还提到,对于消费品和服务公司来说,情况似乎更糟,因为其中许多公司仍在积极招聘。而在上周意外萎缩的ISM服务业PMI公布后,Wilson再次重申这种悲观的态度:

非必需消费品公司的盈利能力可能很快就会变得非常糟糕。

风险:通胀下降

作为华尔街最著名的空头分析师,Wilson说,他担忧的最主要驱动因素是通货膨胀下降。

他在去年八月时首先提到了这一点,但当时他还对这个想法存有一丝侥幸——通胀上升意味着名义GDP上升,因此,即使在实际GDP出现温和衰退的情况下,收入增长也可以保持正增长。因此,盈利应该会比平时更好。

然而,他承认那时他忽略了四季度利润率可能会大幅令人失望的可能性。在负经营杠杆下,成本变化率已经超过了销售变化率。

虽然现在上市公司的四季度业绩还未发布,但市场已经普遍预测经营杠杆为负,利润率已经开始下降。这种情况已经在领先的科技公司中显现,即使轻资产的商业模式也无法在短期内应对这种成本与收入的不匹配。

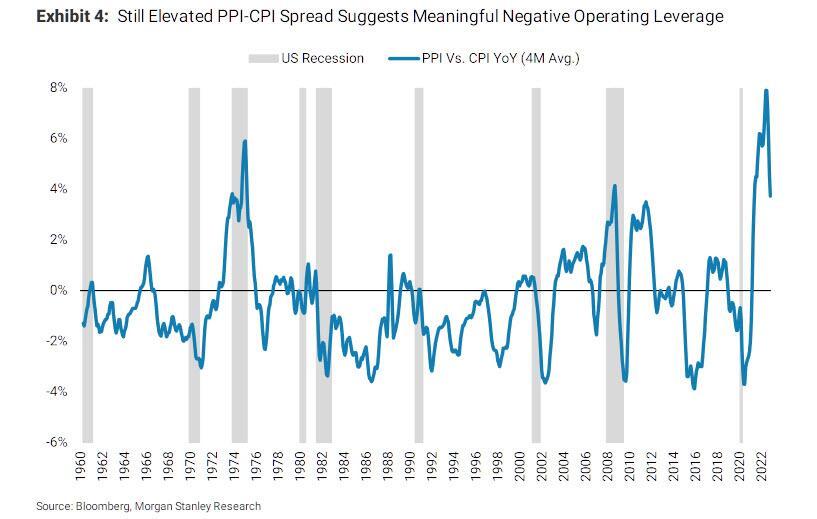

Wilson提出,可视化这种错配的一种方法是观测PPI和CPI之间的差值,这可以反应整个经济动态有多糟糕,以及基于历史数据的变化幅度:

可以这么说,现在(衰退)还未出现。

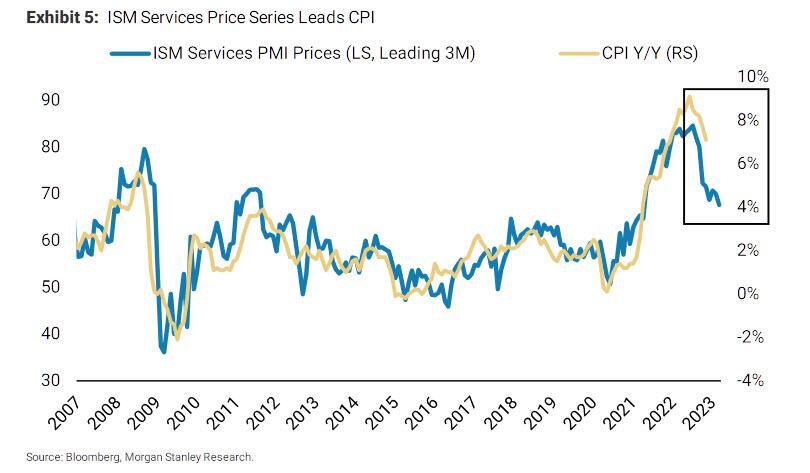

Wilson接着强调了上周意外暴跌的ISM服务业数据,他认为这是一个能让他相信通胀可能会比大多数人(包括美联储)预期下降得更快的理由。

由于ISM服务业数据更多地作为一个领先于CPI的指标,这一数据萎缩很大可能意味着CPI的下降将会滞后,那么美联储降息的决定将会更慢,因为他们锚定的是延迟的数据。

上周ISM服务业PMI的大幅下滑引发了债券的上涨,这实际上也可以理解为经济增长的不祥信号之一。从历史上看,这一指标跌破50是相当罕见的,几乎总是意味着未来将出现更大幅度的下降——尤其是与已经连续两个月低于50的制造业PMI结合时。

Wilson认为,考虑到成本下降将晚于最终价格,急剧下降的通胀将对利润率构成重大阻力。与此同时,由于CPI和其他常用的通胀指标下降得更晚,美联储将无法抵消收入下降的影响。

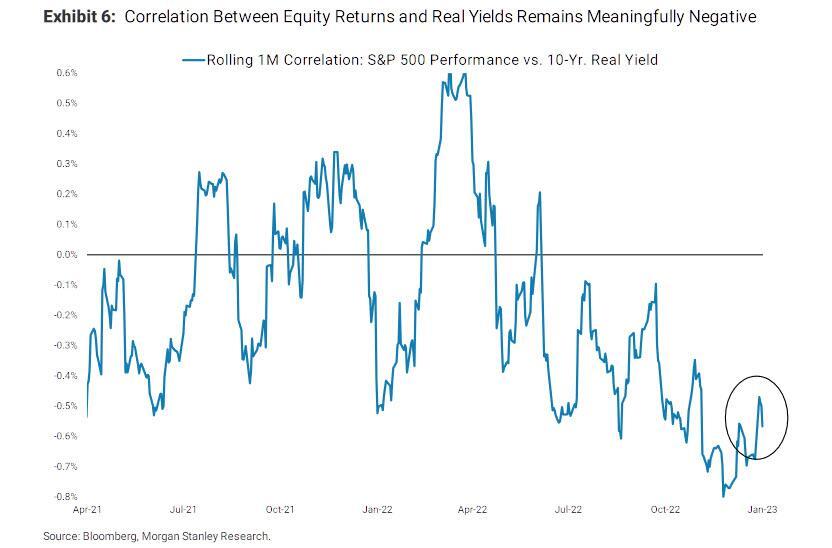

因此,他指出股市似乎仍“过度关注通胀和美联储”:

实际收益率与股市回报之间仍存在显著的负相关性就是明证。

对于此前美股市场“好消息就是坏消息”的观点,Wilson也给予警告,除了非常短期的价格走势,这套逻辑已经不再适用:

我们正在迅速接近“坏消息就是坏消息”的临界点。

Reprinted from 见闻VIP,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

-THE END-