坐好扶稳!圣诞周交投清淡恐放大行情波动?

本文来源于财联社,由金十数据整合发布

上周五(12月17日)是美股市场一个季度一次的“四巫日”——股指期货、股指期权、股票期权以及单一股票期货,都会在当天到期交割。通常这一天的成交量与市场波动性都会放大。

华尔街也的确在这样一个充满不确定性的日子受到了不小的惊吓:美国三大股指均遭遇收低,道指收盘的跌幅超过了500点,标普500指数的11个主要板块全军覆没,金融股领跌,跌幅达到了2.3%,能源股也下挫了2.2%。

现在的关键问题是:在年底要怎么布仓?

今年圣诞老人的“雪橇车”注定颠簸?

事实上,如果按照往年的传统,随着本周西方圣诞节的到来,美股也将正式踏入岁末年初相对强势的“圣诞老人行情”之中。根据CFRA的数据,自1945年以来,标普指数在12月的最后五天和1月的头两天平均上涨了1.2%,一些投资者将这一现象称为“圣诞老人行情”。

然而今年12月迄今的一系列行情波动显示,即便圣诞老人这一回依然能如期而至,他一路乘坐的“雪橇车”也将注定颠簸不已。在近来的美股市场上,越来越大的行情波动似乎已经成为了唯一不变的趋势……

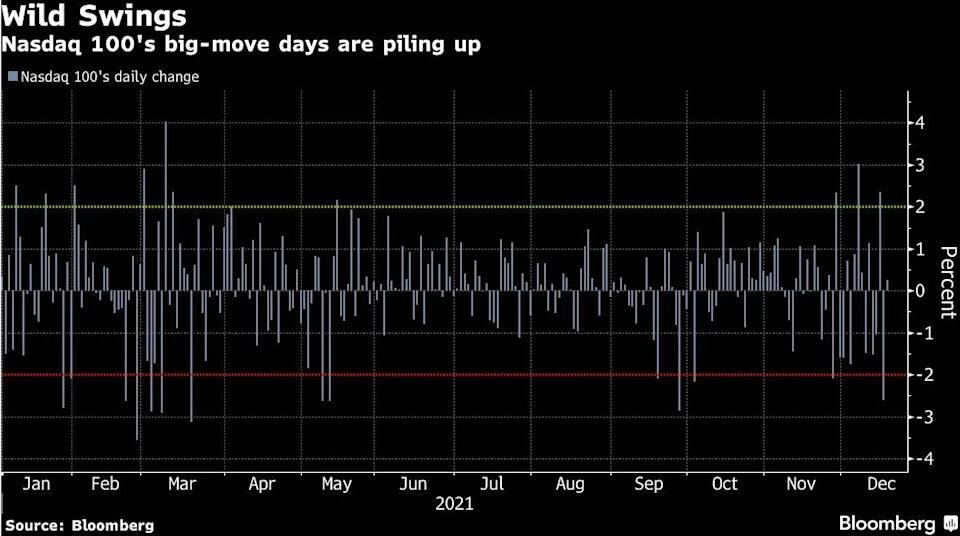

今日大涨、明日重挫——对于那些想要寻找一个连贯故事来解释市场走势的人来说,12月迄今的日子显然过得很痛苦。股市在涨涨跌跌中持续没有一条清晰的方向,而有一件事则怎么也挥之不去的:每日的行情跌宕程度不断恶化。

特别是在投机端,这种趋势很明显。在纳斯达克100指数中,本月每日收盘涨跌幅的绝对值约为1.5%,几乎是去年同期的两倍。

上周三,当美联储宣布加快结束经济刺激计划并暗示明年加息三次时,纳斯达克100指数飙升了2.4%,但当市场进一步消化这一消息后,该指数在下个交易日就将涨幅全部抹去。以科技股为主的该指数在上周下跌逾3%,这是今年以来最糟糕的周线走势之一。

作为本轮牛市标志的市场平稳走势似乎已荡然无存。过去三周,纳斯达克100指数有五次出现单日涨跌幅超过2%的情况:三次上涨,两次下跌。这一数字已经与之前五个月的总数相当。

Harvest Volatility Management研究和交易主管Mike Zigmont指出,股市接连的大幅翻转反映出市场参与者的困惑程度正直线上升。

显然,有许多因素在眼下加剧了市场的跌宕:

围绕奥密克戎变异株的一系列利好利空不断惊扰着市场;而上周异常鹰派的美联储和意外加息的英国央行,则意味着支撑全球股市过去20个月疯狂涨势的宽松周期即将结束。

这也令不少投行机构分析师的预测产生了明显的分歧:

瑞士信贷策略师以历史经验为依据认为,在紧缩周期的初始阶段买入股票,其实是安全的;但美国银行的策略师则警告称,由于通胀失控,这一次情况可能会截然不同。

根据Refintive提供的数据显示,尽管纳斯达克指数今年迄今上涨了18%,但却只有31%的成分股高于200日移动平均线。主要由小盘股构成的罗素2000指数的这一比例也仅为36%。

尽管标普500指数成份股在这一广度指标上的表现更好——68%的成分股在200日移动平均线之上。不过,高盛上周早些时候公布的数据显示,自4月份以来五只权重股——苹果、微软、英伟达、特斯拉和谷歌母公司Alphabet——占据了该指数涨幅的约一半。标普500指数今年以来上涨约24%,目前接近历史高点。

高盛指出,更窄的上涨个股覆盖面可能预示着一段时期内的交投震荡将加剧,回调幅度大于平均水平且整体回报较弱。不过,该行分析师也指出,这一次股市的跌势可能有限,因企业获利强劲,且市场可能已经逐渐消化了美联储的鹰派立场。

但其他人就没那么乐观了。咨询公司Advisors Excel Wealth Management的首席投资官Tom Siomades认为,投资者应该做好迎接更多市场波动的准备。Siomades表示:

“如果你不能忍受这种情况,你绝对应该降低一些风险持仓。”

美国个人投资者协会(AAII)上周五公布的最新调查结果也显示,对美国股市短期前景持乐观态度的投资者比例已跌至3个月来的最低水平。

Axonic Capital的研究主管Peter Cecchini表示:

“当前市场的上涨越来越多地依赖少数几只个股,但一旦这些权重股升势出现逆转,市场其他领域的力量则很难填补这一空白。此外,如果风险偏好突然枯竭,仓位的集中也会加剧波动,投资者会一下子竞相撤出从而相互踩踏。”

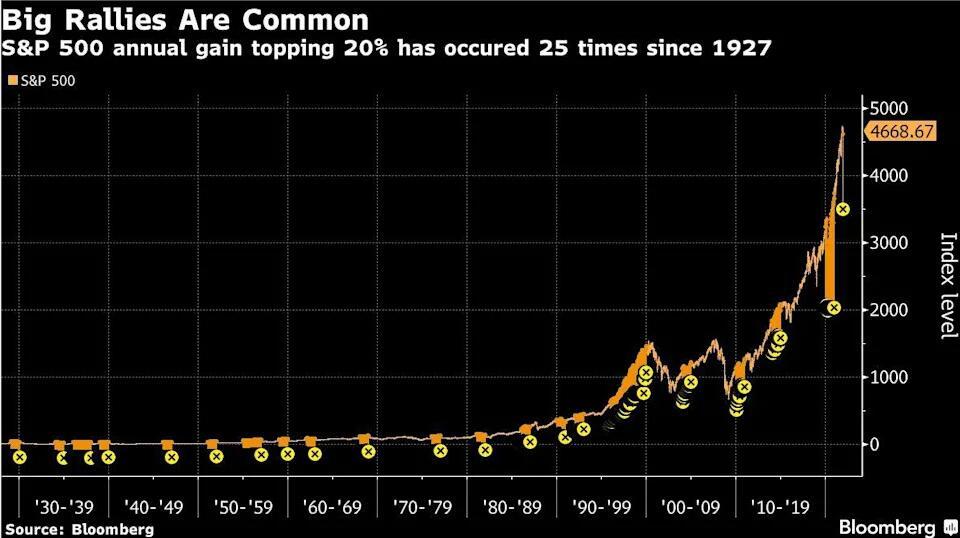

事实上,对于来年美股的前景,不少业内人士眼下已经开始放低了预期。标普500指数今年料将连续第三年实现按年上涨,而如果2022年延续涨势,连涨年头将达到4年,这个纪录过去虽然曾经实现过,但次数并不多,过去100年也仅有五次而已!

小心圣诞周美债行情波动加剧

除了美股之外,美债市场同样不得安宁。

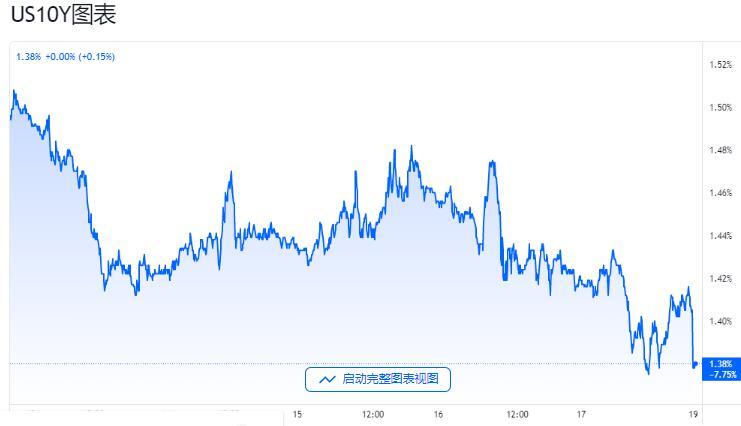

从债市在议息周的表现看,尽管美联储议息日当天各周期美债收益率普遍小幅走高,但此后的两个交易日却持续回落。目前,美国30年期国债收益率已从今年3月2.51%的峰值降至1.81%左右,而10年期国债收益率约为1.40%。自11月底以来,美国10年期国债收益率已下跌逾30个基点。

随着交易员开始消化他们所认为的美联储快速但较浅的加息周期,美债收益率曲线的趋平眼下正愈发受到关注:5年期和30年期国债收益率之差已从2月时创下的多年高位167个基点降至了63个基点。

太平洋投资管理公司(Pacific investment Management Co.)首席投资官Dan Ivascyn表示:

“央行出现政策错误的风险升高了,美联储的处境很艰难。通胀在更长时间内居高不下的风险高于许多人的预期。”

InspereX驻纽约的董事总经理David Petrosinelli则指出:

“在我们看来,美联储此前等待了太久,由于他们在通胀方面落后于预期,美联储不得不更快地加息,并在2022年提前进行更多加息。令人担心的是这会使经济放缓。”

本周,随着西方多地迎来圣诞节假期,美债市场将在周五休市,周四的交易也将在当地时间下午2点提前结束。债市的交投预计将会因假期缩减而显得越发清淡。不过,流动性的减少可能使得价格更为容易出现缺乏承接力的情况,从而导致波动加剧,因而投资者反而需要格外警惕。

BMO资本市场策略师Ian Lyngen和Benjamin Jeffery在一份说明中写道:

“因假期而缩短的交易周为价格波动创造了完美的环境,成交量和资产负债表的限制料加剧行情的跌宕程度。”

在基本面方面,周中美国将公布的第三季度GDP终值是为数不多的看点之一。尤其是与美国GDP同时发布的月度PCE物价指数,是美联储最关心的通胀指标之一。如果高通胀持续未有见顶和消退迹象,市场对美联储紧缩的预期可能进一步升温。

国债标售也有可能搅乱局面。本周,20年期美债将重新开售,该债券一直受到需求不振的困扰。此外,美国财政部将重启5年期通胀保值债券的标售——由于投资者对其通胀预期进行了调整,这类债券的收益率最近一直处于疯狂状态。近几个月来,国债拍卖一直是美债收益率波动的一大催化剂。

从全年表现看,彭博美国国债指数2021年迄今的回报率约为负2.1%,很可能录得自2013年下跌2.75%以来的首次年度下跌。与此同时,截至12月16日,另一个追踪10年期及以上长期国债的彭博指数今年更是已下跌了4.5%。

北方信托投资公司(Northern Trust Investments)首席投资策略师James McDonald表示:

“长债的表现最终将制约美联储能走得多远,因为他们不愿冒收益率曲线倒挂的风险。投资者明年面临的一个风险是,美联储的政策重心转向压制通胀,从而导致金融环境过度收紧。”

Reprinted from 金十数据,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.