管涛:当渐行渐近的缩减购债遭遇全面降准︱汇海观涛

日前,美联储主席鲍威尔在杰克逊霍尔全球央行年会上表示,年内缩减购债可能是适合的,这意味着美联储货币政策正常化操作已开始纳入议事日程。此后,国际货币基金组织首席经济学家接受媒体采访时表示,如果通胀进一步恶化,并迫使美联储突然收紧货币政策,可能会对新兴市场产生较大负面影响,遭受疫情多方面冲击的新兴市场恐难以承受由此引发的恐慌。

其实,市场对中国也存在类似的担心。甚至有人提出,美联储释放缩减购债信号,预示着中国为稳增长重启货币宽松的窗口即将关闭。以下,本文基于数据而非故事,来看看7月份中国全面降准,8月份美联储如期释放缩减购债信号,对中国跨境资本流动和人民币汇率的短期影响。

上次美联储货币政策正常化操作具有重要参考价值

2008年底起三轮量化宽松后,美联储于2012年12月份议息会议调整“前瞻性指引”,决定将联邦基金利率与通胀率和失业率挂钩,宣布在通胀率低于2.5%、失业率高于6.5%之前不会加息。2013年5月22日,时任美联储主席伯南克在国会发表证词时暗示将择机退出量化宽松,但直至同年12月份议息会议美联储才正式宣布来年1月份将购债规模由850亿美元缩至每月750亿美元。然后,于2014年底停止购债,但直到2015年12月份议息会议才首次加息。

去年8月份议息会议,美联储再次修订“前瞻性指引”,引入“平均通胀目标制”,希望通胀在一段时间内“平均”增长2%,将允许通胀率“适度”高于2%,对就业市场评估标准将从先前的就业最大化“偏离程度”改为就业最大化“缺口”。本次全球央行年会上,鲍威尔虽然提出,如果经济修复符合预期,今年开始缩减购债是合适的,但他同时维持通胀是暂时性的判断,并强调减少购债不会直接传递加息的时机信号。

由上可见,对照上次美联储货币政策退出的路线图,“修订前瞻性指引——释放缩减购债信号——逐步缩减购债——停止购债——加息”,这次美联储已经走到了第二步。而从释放缩减购债信号到正式启动,中间还有一段时间。年会上,鲍威尔重点强调了德尔塔变异毒株的影响和就业修复不充分,加之最新美国消费、投资和非农就业数据不够理想,进一步强化了市场对美联储政策的鸽派预期。

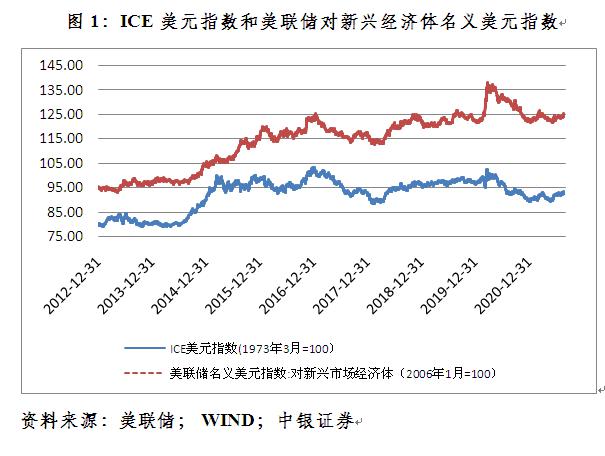

本次美联储释放退出信号后美元跌美股涨

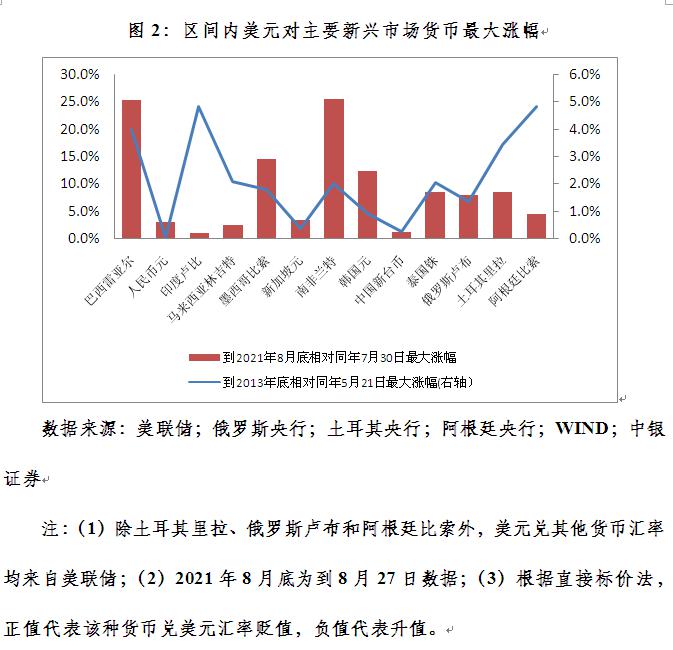

2013年,伯南克释放量宽退出预期触发的“缩减恐慌”,对洲际交易所(ICE)美元指数影响不大,到年底美元指数最多只涨了0.9%。但新兴市场货币出现了较多下跌,美联储编制的对新兴经济体名义美元指数最多也跌了4.9%(见图1和图2)。

这次,鲍威尔如期释放缩减购债预期,外汇市场上却呈现“买消息、卖兑现”的典型特征。8月份, ICE美元指数再度升破93,最多涨了1.6%。但随着预期兑现,美指重新跌破93,到月底较前高跌了1.0%。同期,新兴市场货币对美元虽有所走弱,但跌幅远小于2013年中那次,美联储编制的对新兴经济体名义美元指数最多上涨1.5%,到月底也较前高跌了1.0%(见图1和图2)。

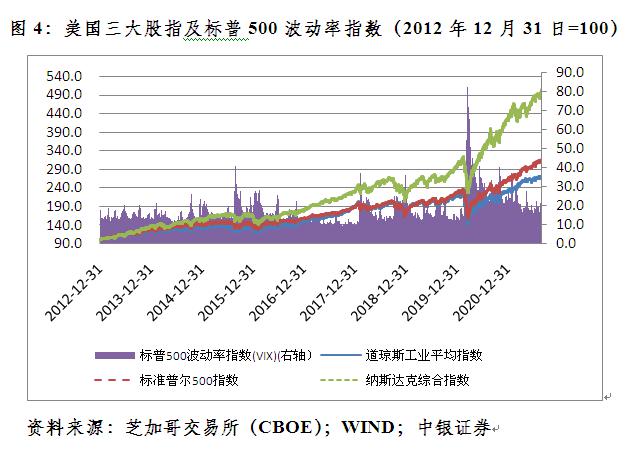

资本市场也呈现了类似的反应。2013年缩减恐慌期间,全球股市巨震,明晟(MSCI)全球指数最多下跌8.8%,其中发达市场指数最多跌了8.4%,新兴市场指数最多跌了12.1%。今年8月份,上述三大股指分别最多下跌0.1%、上涨0.2%和下跌3.5%。这既不如2013年那次,也不如今年3月份因美债收益率飙升引发的调整。今年3月份,前述指数分别较年内前高下跌4.3%、4.5%和9.6%(见图3)。相反,鲍威尔宣布年内可能缩减购债后,靴子落地,美国三大股指连创历史新高,8月份标普500波动率(VIX)指数回落9.6%,显示市场风险偏好进一步上升(见图4)。

全面降准未影响人民币汇率的基本面

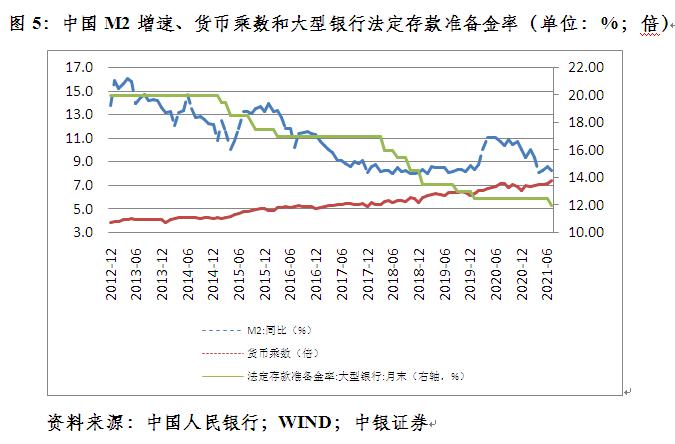

美联储货币政策退出动向万众瞩目之际,为做好跨周期调节,统筹今年下半年和明年经济增长,中国于今年7月9日宣布、7月15日实施,全面降准0.5个百分点。尽管7月份广义货币供应(M2)同比增长8.3%,增速环比回落0.3个百分点,但货币乘数由上月7.14倍升至7.41倍,环比提高3.8%(见图5),较大程度对冲了当月基础货币投放环比减少4.3%的影响。

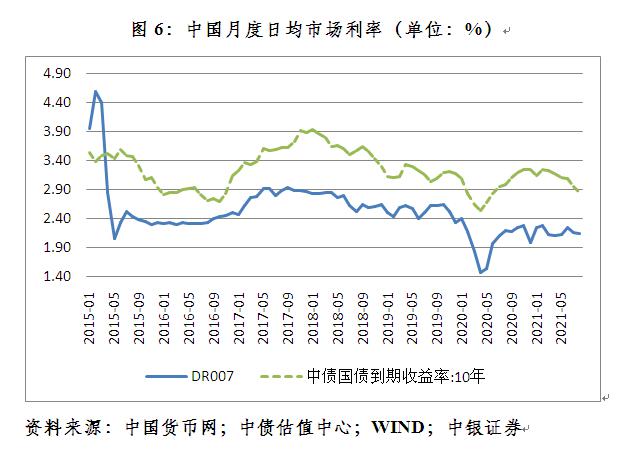

7月份,中国央行总资产规模减少1.39万亿元,基础货币投放减少9396亿元;前7个月,分别减少1.98万亿元和7174亿元。但与降准前相比,中国市场流动性总体合理充裕。8月份,日均7天存款类机构质押式回购加权利率(DR007)为2.15%,较6月份回落10个基点,较2019年12月份回落18个基点;日均10年期国债收益率为2.85%,较6月份回落24个基点,较2019年12月份回落32个基点(见图6)。

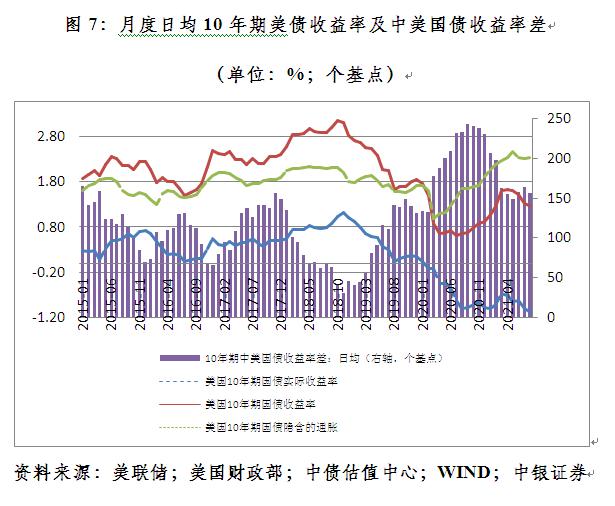

美国的情形是,尽管出现货币紧缩预期,但因通胀预期基本稳定,德尔塔病毒变异诱发了经济恢复停滞预期,美债实际收益率负值进一步走低。8月份,日均10年期美债收益率负值为1.07%,较6月份上升24个基点;日均隐含的通胀预期为2.35%,与6月份基本持平;日均10年期美债收益率为1.28%,较6月份回落了24个基点。在此情景下,同期日均10年期中美国债正向收益率差157个基点,虽然较上月回落了7个基点,但与6月份基本持平,较5月份年内低点上升了5个基点(见图7)。

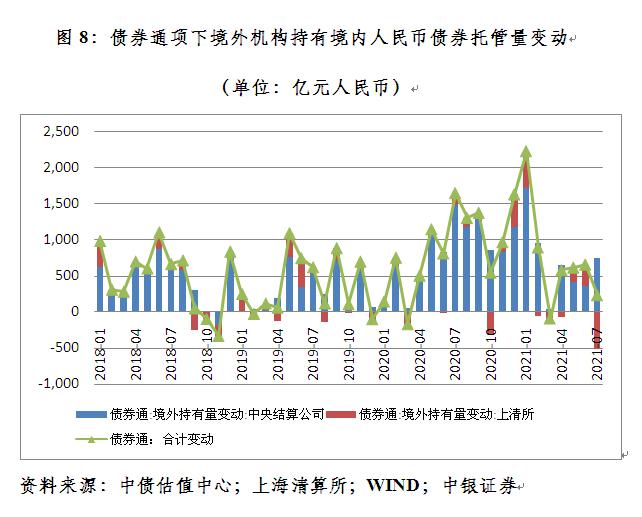

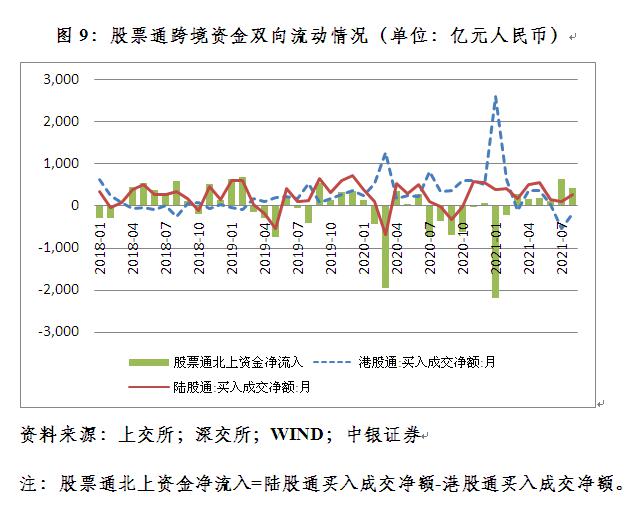

美联储的紧和中国央行的松,尚未改变各自的货币政策立场,以及中国货币政策的领先优势,这继续维持了人民币资产的国际吸引力。7月份,境外通过债券通净增持境内人民币债券234亿元,环比减少64.4%(见图8),但净增持人民币国债500亿元,环比增长3.74倍。8月份,陆股通项下累计净买入260亿元,环比增长1.5倍,较6月份增长74.9%,初步走出了7月份因行业政策调整引发的市场震荡。同期,股票通项下陆股通与港股通净买入轧差,北上资金累计净流入433亿元,为连续第六个月净流入(见图9)。

从时点汇率看,截至8月31日,ICE美元指数较7月9日反弹0.60%。同期,境内人民币汇率中间价上涨76个基点,0.12%,其中收盘价相对当日中间价偏强累计28个基点;万得人民币汇率预估指数上涨0.44%,显示当前人民币汇率走势总体依然偏强。

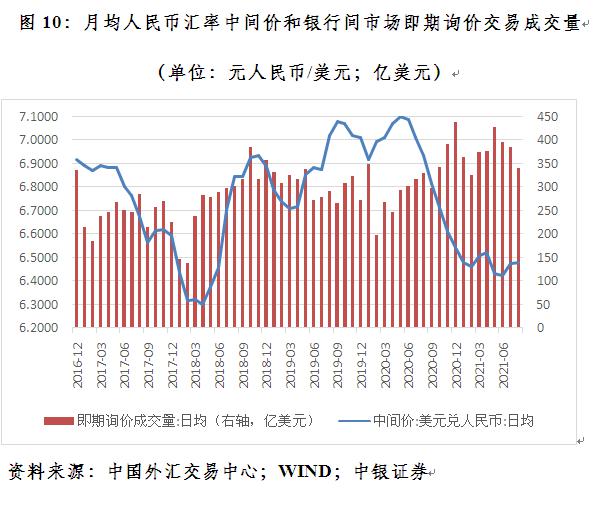

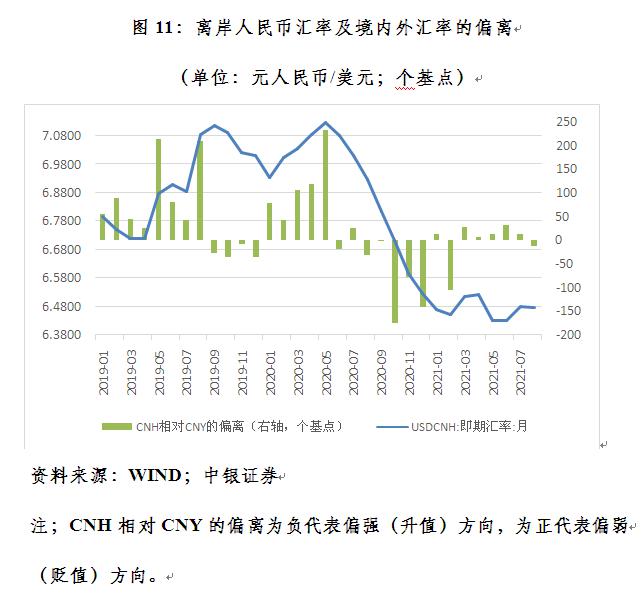

从月平均汇率来看,人民币汇率双向波动明显,进一步促进了境内外汇供求平衡。7、8月份,境内人民币汇率中间价均值分别环比下跌0.79%和0.05%;境内银行间市场即期询价日均外汇成交量分别环比下降3.1%和11.7%,自6月份以来已连续三个月环比减少(见图10)。此外,虽然8月份市场人民币汇率预期偏贬值方向,但离岸人民币汇率(CNH)相对在岸人民币汇率(CNY)总体偏强,当月日均偏强12个基点,而上月为偏弱13个基点(见图11)。

主要结论

美联储缩减购债预期已经兑现,但在中国全面降准背景下,外资流入中国的势头虽有所减缓,却未改变境外机构继续增加人民币金融资产配置的发展趋势。而且,外资流入放缓并非是坏事情,因为这有助于实现保持人民币汇率在合理均衡水平上基本稳定的政策目标。

中美货币政策微调并未改变美联储货币超级宽松、中国货币政策保持克制的基本状态,且中国货币政策周期依然领先美联储。这为中国坚持自主性的货币政策提供了更多缓冲,判断中国货币政策调整的窗口正在关闭,言之尚早。况且,正常的货币政策不是负债而是资产,给了中国更多的信心和底气,保持经济运行在合理区间。

影响短期市场汇率走势的因素很多,不存在货币宽松、汇率贬值的必然性。如日本2013年实施量化质化宽松,利差驱动、日元贬值;但2016年实施负利率,却是避险驱动、日元升值。由货币政策单一变量,简单线性外推汇率走势,也可能失之毫厘谬以千里。下半年中国经济增速回落是大概率事件,但美国近来经济恢复动能也在减弱,未来人民币汇率走势的内外部变数增加。

(作者系中银证券全球首席经济学家)

Reprinted from 第一财经网,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website: https://www.followme.com

Hot

No comment on record. Start new comment.