大涨343%!盐湖股份恢复上市 10 Aug 2021, 22:08

· Views 39

View translation

图片来源:视觉中国

记者 | 陶知闲

编辑 | 陈菲遐

8月10日,盐湖股份(000792.SZ)恢复上市首日高开343%,股价暂报39.22元,集合竞价成交近25亿元;该股今日不设涨跌幅限制。截至发稿,盐湖股份市值2131亿元,开盘换手率为1.17% 。 盐湖股份业务主要分为两部分,钾肥和锂资源,这两者都是目前二级市场备受追捧的行业。在经历首日暴涨之后,盐湖股份还能持续上涨吗?公司的两大业务该如何估值?

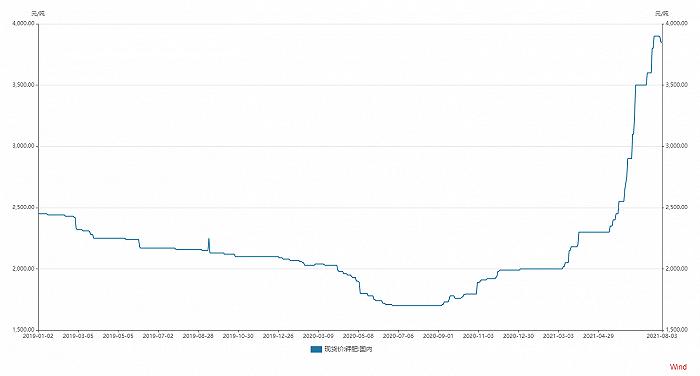

2020年,盐湖股份营业收入140.16亿元,同比减少21.47%; 归属净利润20.4亿元,相较2019年的亏损458.6亿元,扭亏为盈。 今年上半年,公司预计归属净利润为20亿元至22亿元,相较2020年同期的13.82亿元,增长44.69%至59.15 %。 盐湖股份今年上半年业绩大幅增长的原因,是公司主要产品氯化钾及碳酸锂受大宗商品涨价而产生的业绩增长。 钾是农作物生长三大必需的营养元素之一,具有增强农作物的抗旱、抗寒、抗病、抗盐、抗倒伏的能力,对作物稳产、高产有明显作用,因此几乎每种作物都需要适量施用钾肥。钾肥主要品种包括氯化钾、硫酸钾、硝酸钾以及硫酸钾镁,其中氯化钾由于其养份浓度高,资源丰富,价格相对低廉,在农业生产中起主导作用,占所施钾肥数量的95%以上。 我国钾盐资源严重不足。据USGS统计,全球探明钾盐(折K2O)资源量大约2500亿吨,探明储量大约95.07亿吨。但全球钾盐资源分布极度不均,加拿大、俄罗斯、白俄罗斯的储量约占全球钾盐资源总储量68%以上,其中俄罗斯、加拿大和白俄罗斯占比分别达到34.5%、20.7%、12.9%,我国仅占比6%。 在此背景下,全球钾肥行业形成了寡头垄断的产业格局,钾肥生产在地域和生产厂商方面呈现极高的集中度。北美三大钾肥生产厂商和东欧两大钾肥生产厂商垄断了全球约75%的钾肥产能。较长一段时间内,国际钾肥价格被BPC(白俄罗斯钾肥和乌拉尔钾肥构建的产业联盟)和Canpotex(加钾、美盛和加阳组成的产业联盟)的定价高度垄断,使得我国农业发展存在一定隐患。百川盈孚的数据显示,作为全球最大的钾肥进口国,2020年我国钾盐进口量达866万吨,对外依存度为55%,高于50%的安全红线。 在钾肥持续以来的低价行情下,海外寡头为实现控价目的,近年来推动高成本产能逐渐退出或协调减产。据安信证券统计,2014年到2020年10月,全球已累计退出大约600万吨产能,减产产能达250万吨,直接推动了钾肥市场的回暖。 近一年来,钾肥价格持续上涨。一般来说,钾肥价格与农产品价格具有高度相关性,但存在一定滞后期。2020年下半年以来,受疫情因素影响,全球农产品价格持续走高,钾肥价格也随之水涨船高。自2020年7月,国内钾肥价格创出1700元/吨的阶段低点以来,钾肥价格已经上涨126.47%至3850元/吨(8月3日价格)。

盐湖股份的估值主要分为两部分。 一部分是目前市场最为关注的锂资源。 由于公司持有蓝科锂业51.42%的股权,另外48.58%的股权被另一家上市公司科达制造(600499.SH)持有。 自7月28日以来,科达制造的股价已经上涨26%,目前市值约400亿元。 蓝科锂业主营为建材机械装备业务以及建筑陶瓷业务,该业务给予100亿左右估值,则对应锂业务为300亿元。由此估算盐湖股份的锂业务估值在320亿元左右。 需要指出的是,中短期内盐湖提锂业务给盐湖股份带来的更多是预期。公司碳酸锂业务2020年收入3.83亿元,占总收入比例仅为2.73%,业务占比过小,而未来随着公司锂业务放量,锂价也将稳步下滑。 对于钾肥业务,在扣除锂业务净利润后,考虑到今年上半年钾肥价格处于上涨起步阶段,今年下半年钾肥价格有望持续保持高景气度,预计盐湖股份钾肥业务今年净利润在48亿元左右,对应目前行业20倍左右的市盈率,则该业务估值为960亿元。 综合来看,盐湖股份上市后合理估值约1280亿元,对应股价为23.56元/股。但从上市后首日开盘看,市场显然热情旺盛。上市首日其开盘价高达37.2元/股,市值高达2131亿元,仅落后亿纬锂能(300014.SZ),远超另一只头部锂矿企业天齐锂业(002446.SZ)。 需要注意的是,在股价疯狂背后,盐湖股份还有诸多隐患。 虽然盐湖股份已经剥离了主要亏损的子公司,但其体内仍有部分企业处于亏损状态,有些子公司通过自身经营实现扭亏增盈的难度较大,未来仍需要公司逐步消化和处置。以青海盐湖机电装备技术有限公司为例,仅2020年便亏损1.06亿元。 此外,盐湖股份还存有账务隐患。截至2020年底,公司对青海汇信资管(下称汇信)及其子公司合计存在6.72亿元的其他应收款,主要为盐湖镁业的代垫银行利息以及代垫工资等。此外,盐湖股份对盐湖镁业、海纳化工重整后形成的应收账款与其他应收款合计9.84亿元,短时间内也将无法还清。 盐湖股份以资源开发为主,处于产业链上游,产品单一,是典型的周期型公司。以此次备受关注的蓝科锂业为例,其2020年实现营收3.85亿元,然而净利润为亏损0.39亿元。行业周期属性决定了一旦周期拐点来临,所有市场对未来盈利的美好预期,将成为股价下跌的负担,此前公司连续多年巨额亏损便是前车之鉴。 股东不稳定性将加剧盐湖股份股价短期的波动。目前青海国资委是公司实际控制人,其持股比例已经由2019年的27.03%下滑至如今的13.86%。值得一提的是,青海国投累计质押的股份数为7.53亿元,占其持有股份的99.99%。 被动投资者各大银行股东的态度将左右盐湖股份短期股价。公司除实际控制人之外剩余前十大股东主要为各银行及资管机构,获取股权方式是此前的债转股。盐湖股份股价大涨势必将考验各机构对盐湖股份的持有信心,这也将决定着公司股价的方向。

Reprinted from 微信公众号 ,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website:

https://www.followme.com

If you like, reward to support.

Hot

No comment on record. Start new comment.