李迅雷:最高级别发文,对证券市场短、长期均是利好! 08 Jul 2021, 19:00

· Views 86

View translation

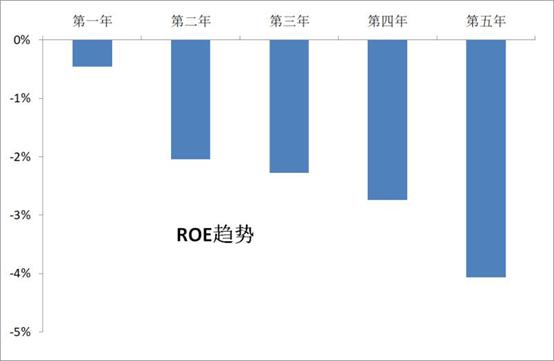

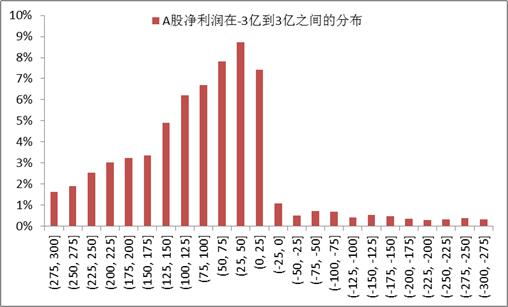

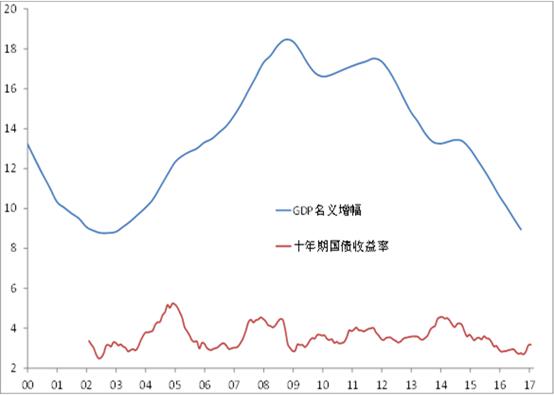

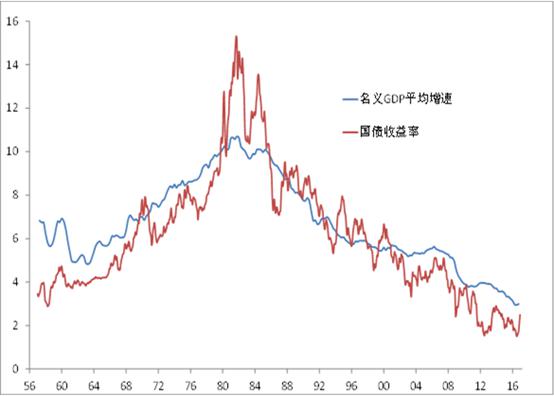

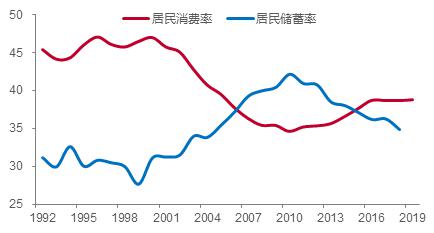

(转载请注明出处:微信公众号 lixunlei0722 ) 7月6日,中共中央办公厅、国务院办公厅印发了《关于依法从严打击证券违法活动的意见》(下称《意见》),并发出通知,要求各地区各部门结合实际认真贯彻落实。印象中,关于证券市场方面的文件,一般都由证监会发出,过去最高层级也就到国务院层面。这次由中办和国办联合发出,而且与过去的“鼓励”或“促进”类的文件不同,抬头就是“严打”,是全方位加强证券监管执法的纲领性文件。那么,如何来理解文件的中心思想,《意见》究竟对资本市场带来怎样的影响呢? 《意见》涉及的内容非常广泛,应该是酝酿已久、讨论充分、意在长远的纲领性问题。从新华社记者对易会满主席就《意见》的采访中,也可以略见一斑:证券监管系统将力争通过3到5年的努力,全面落实好意见提出的各项目标任务,为建设规范、透明、开放、有活力、有韧性的资本市场提供更加坚实的法治保障,努力为实现经济社会高质量发展做出更大贡献。 中国资本市场成立至今只有30多年时间,与成熟市场相比,差距确实很大。我认为,主要还是体现在资本市场治理体系和治理能力方面。如很多个人投资者都抱怨股市熊长牛短,因为大部分都参照上证综指某段时期的涨跌来评价中国资本市场,如“十年涨幅为零”、“大幅跑输GDP”等。 如果换成沪深300指数,则过去近20年(2001年末至2021年7月)沪深300指数上涨了4.1倍,上证综指上涨1.1倍,美国标普500上涨2.8倍。 沪深300累计涨幅超过标普500,并不奇怪,毕竟中国经济增速比美国高多了。倘若 资本市场治理体系更完善、公司治理能力更强,则涨幅还应该更大。 上证综指之所以表现较差,原因还是在于某些传统的周期类大市值股票的权重过大,在退市率极低的情况下,上市公司基本上不能实行优胜劣汰,也就是不能反映中国经济的真实变化。 2019年,我国资本市场推出了科创板的注册制试点,这实质上就是资本市场近30年来最具有划时代意义的改革——上市标准(实质上也是评价标准)大幅降低,允许亏损的企业也上市,前提是信息要充分披露,同时严格执行退市制度。 但在非注册制下,由于上市要求据说是全球最严苛的,因此,企业为了谋求上市,存在粉饰业绩的动机,一旦上市,变容易出现“变脸”现象。 下图是对所有新股上市后每一年的ROE中位数与所有上市公司ROE中位数的差值。我们考察了2006-18年这13年, 近2600家公司(2001年以来上市的)扣除非经常性损益后的ROE数据。发现上市公司的盈利水平总体呈现逐年下滑的态势:上市两年后便有明显下滑,第五年的下滑幅度竟达到4个百分点。 上图中,随着时间的推移,新股的“变脸”幅度也随之扩大,即盈利能力越来越弱。不过,到了第六年,ROE的相对水平就上升了,原因多是靠并购重组或改变主营业务获得业绩提升。 此外,2021年之前A股市场规定一家上市公司连续两年亏损或每股净资产低于股票面值,就要予以特别处理。即带上“ST”的帽子,有损上市公司形象,再融资、股权质押等受阻或加大了退市风险。这也使得上市公司会采取各种办法来避免其年报净利润为负。 根据2018年报数据,对A股和美股上市公司净利润(换算成人民币)规模在3亿人民币和-3亿人民币的样本进行等间距的分档,统计每档的公司占比。发现A股净利润为负的区间分布明显异常。 18年A股净利润在3亿到负3亿(RMB) 的公司数量分布 18年美股净利润在3亿到负3亿(RMB) 的公司数量分布 从分布图上发现,美股上市公司的盈利呈现正态分布,而A股亏损的上市公司数明显偏少,分布比较异常。这是否说明A股的小额亏损公司具有较强的“做业绩”意愿呢? 比较中美之间股市的差异,你会发现,美国的上市公司更有竞争力,从退市数量看,过去12年,美国股市退市总家数达到近5000家,而A股只有60多家。 美国股市中,ROE超过20%的公司数量远超A股,这是因为美股大力实行优胜劣汰,优质企业大幅度加杠杆,使得其投资回报率大幅提高,投资者长期受益。我国则往往相反,优质企业杠杆率不高,非优质企业杠杆率往往比较高 ,不少企业僵而不死。 所以,不同的制度设计,会导致上市公司不同的行为,制度设计不合理,则容易使得企业行为扭曲,进而损害中小股东利益。 注册制的试点,就是为了让企业的行为更加规范,让投资者对公司的估值判断更有依据。然而,注册制试点之初,同样会带来诸多意想不到的问题, 如退市制度会否严格执行,个别人利用监管缺失进行股权牟利等,《意见》明确,强化市场约束机制。推进退市制度改革,强化退市监管,严格执行强制退市制度,研究完善已退市公司的监管和风险处置制度,健全上市公司优胜劣汰的良性循环机制。“严格核查”证券投资资金来源合法性。因为资本市场只有优胜劣汰,才能强盛不衰;只有对少数人的违法行为进行严苛查处,才能保护大多数人利益。 昨晚《意见》一出,市场反响强烈,但分歧也很大,一种认为是利空,因为既然是“严打”,水至清则无鱼,那就会使得部分市场“主力”撤离,导致市场下跌。还有一种观点则认为“短期利空、长期利好”,如《意见》提出,要“加强场外配资监测,依法坚决打击规模化、体系化场外配资活动。严格核查证券投资资金来源合法性,严控杠杆率”,那么,短期会否导致市场资金大量流失?我认为,资本市场是反映预期的, 短期波动就是基于长期预期 ,故我认为《意见》对长短期都是利好, 但重在落实,只有落实了,才能兑现利好 。 中国经济正处在历史大周期的上升阶段,作为新兴市场股市,应该充满机会和活力,过去20年沪深300指数大幅跑赢标普500,也说明了这一点。过去,中国股市经常被称为政策市或资金市,说明市场参与各方都欠成熟,往往会采取一些急功近利、杀鸡取卵的举措。无论是政策市或资金市,都不会促成大牛市,唯有提高上市公司治理水平,提升上市公司的整体ROE,才能让市场持续走牛。 目前阶段,市场活跃度处于偏冷状态,从两融规模偏低的现状也可以得出这一结论,故 目前资本市场的杠杆率水平并不高,相反,房地产市场的杠杆率水平倒是值得担忧的 。因此,所谓担心场外配资被查处对A股的影响,显然过虑了。 又如,2019年推行的注册制的试点,就是为了让企业的行为更加规范,让投资者对公司的估值判断更有依据。然而,注册制试点之初,同样会带来诸多意想不到的问题, 如退市制度会否严格执行,其实大家都有“知易行难”的担忧。此外,个别人利用权力和监管缺失等漏洞,大肆进行股权牟利等,对市场的长期健康发展不利,而且也会打击普通投资者的投资信心。 《意见》明确,强化市场约束机制。推进退市制度改革,强化退市监管,严格执行强制退市制度, 研究完善已退市公司的监管和风险处置制度,健全上市公司优胜劣汰的良性循环机制 。同时,“严格核查”证券投资资金来源合法性。因为资本市场只有优胜劣汰,才能强盛不衰;只有对少数人的违法行为进行严苛查处,提高其违规或犯罪成本,才能真正保护大多数人利益。 我还注意到,《意见》给出了两个时间节点:”主要目标。到 2022 年,资本市场违法犯罪法律责任制度体系建设取得重要进展,依法从严打击证券违法活动的执法司法体制和协调配合机制初步建立,证券违法犯罪成本显著提高,重大违法犯罪案件多发频发态势得到有效遏制,投资者权利救济渠道更加通畅 ,资本市场秩序明显改善。到 2025 年,资本市场法律体系更加科学完备,中国特色证券执法司法体制更加健全,证券执法司法透明度、规范性和公信力显著提升,行政执法与刑事司法衔接高效顺畅,崇法守信、规范透明、开放包容的良好资本市场生态全面形成。” 2022年将迎来党的20大召开,2025年则是十四五规划的最后一年,必须确保社会经济运行的安全和稳定 。《意见》的目的是为了维护资本市场的稳定,为此还要“强化地方属地责任”,这是过去仅靠证监会系统难以做到的。 因此,《意见》不同与以往的《关于促进…的意见》,它是标本兼治,意在提高上市公司质量和推动资本市场高质量发展,为加快建设规范、透明、开放、有活力、有韧性的资本市场提供有力支撑,实现长治久安。当然,重在落实,落实了才能兑现利好。 大约在10年前,我就发现一个现象,就是国内的无风险利率水平长期偏低。利率是资金的价格,当资金供过于求的时候,利率就会走低。而利率长期偏低的原因,我认为有两个,一个原因是中国储蓄率高,这与中国传统文化及赶超型增长模式有关。另一个原因则与经济增长质量有关。 例如,美国、日本、欧洲和印度的10年期国债收益率跟其名义GDP增速都是比较接近的,尤其是美国,10年期国债收益率和名义GDP增速基本在一条线上。而中国的10年期国债的收益率长期看非常稳定,2017年的时候约为3.6-3.7%,远低于中国名义GDP增速,如今经济增速已经明显回落,但10年期国债的收益率仍保持在3.17%附近双向波动。 这说明中国的长期利率水平实际上是偏低的。之所以大家都在抱怨融资贵,是因为我国的市场经济还处在初级阶段,远未成熟,信用环境有待改善,有信用背书的,如央企的融资成本就非常低。 长期利率长期偏低是导致国内资产价格偏贵、形成“刚性泡沫”的主要原因。如国内房价无论从租售比还是从房价收入比的角度看,都远高于国际水平。同样,很多含H股的A股的股价基本上也比其H股贵一倍左右甚至更多,而香港市场的利率水平比内地要低得多。 那么,是什么原因导致国内长期利率水平一直偏低呢?利率是资金的价格,受资金的供需关系影响。国内的资金供给规模还是非常巨大,为了稳增长,央行、财政部、四大行、国企执行或参与逆周期政策一直不断 ,故过去20年的M2的增速大大超过名义GDP增速。 除了政策因素外,还有一个原因是2000年以后居民储蓄率的上行,这与居民降低消费率,大规模配置住宅等房地产相关。居民储蓄率的最低点是1999年,从1999年的27.63%上升到2010年的42.1% ,增加了14.5个百分点。2000年后居民储蓄率大幅上升,应该与房地产牛市的加杠杆有关 。尽管到2018年我国的居民储蓄率已经降至34.8%,但仍远高于发达国家的普遍水平。 此外,高储蓄率与低效率之间是否存在因果关系,似乎不好论证。但在美国这么低的经济增速下,居然有那么多的高ROE的公司。统计发现,美股近10年ROE稳定高于15%的公司有161家,近10年ROA稳定高于10%的公司有53家。而在A股市场中,近10年ROE稳定高于15%的公司仅18家,是美股数量的10%;尚没有近10年ROA稳定高于10%的公司。当然有一部分原因是A股部分优质公司上市仍不满10年,但A股上市公司的治理水平提升空间较大的结论是不难得出的。 来源:Bloomberg,wind,中泰证券研究所 从这个意义上讲,我国十四五的目标之一依旧是提高经济质量,提高经济质量就是要提高ROE,如果靠降息来降低企业成本,显然不是提高治理体系和治理能力现代化的良策。 从这个意义上讲,靠政策面或资金面推动的牛市都不会长久 ,资本市场制度的不断完善、对证券违法犯罪行为零容忍,推进资本市场的各项改革,才是牛市形成的基础 。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。 因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场 有风险,投资需谨慎。 本订阅号为中泰证券宏观团队设立的。本订阅号不是中泰证券宏观团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。 本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。 中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

创业板大爆发!宁德时代"yyds",A股市值超招行!创始人身家超马云!华为突然出手,20cm秒涨停!滴滴小程序下架,阿里腾讯被罚

Reprinted from 微信公众号 ,the copyright all reserved by the original author.

Disclaimer: The content above represents only the views of the author or guest. It does not represent any views or positions of FOLLOWME and does not mean that FOLLOWME agrees with its statement or description, nor does it constitute any investment advice. For all actions taken by visitors based on information provided by the FOLLOWME community, the community does not assume any form of liability unless otherwise expressly promised in writing.

FOLLOWME Trading Community Website:

https://www.followme.com

If you like, reward to support.

Hot

No comment on record. Start new comment.